基于BOT方式下的PPP项目对社会资本方所得税的影响

2017-02-09 12:54谭红明

财会学习 2017年1期

谭红明

政府和社会资本方合作模式(以下简称PPP),是增加政府公共产品/服务供给,改进政府管理方式的重要手段。现在学界对项目公司的财务研究相对较多,但对社会资本方的影响研究较少。本文拟从社会资本方的角度,探讨基于BOT方式下的PPP项目对其企业所得税的相关影响,这一影响包括:基于BOT方式下的PPP项目对社会资本方的抵税效果分析、同等投资机会下的社会资本方累计所得税后净现金流量分析及财务净现值分析等。

一、基于BOT方式下的社會资本方投资和所得处理的相关规定

(一)在BOT方式下,社会资本方由于对项目公司的剩余资产没有追索权,就该投资的实质来看,是购买了一项特许经营权。根据《企业会计准则解释第2号》第五条的相关条款规定,该投资应确认为无形资产。

(二)关于投资所得处理相关规定。《中华人民共和国企业所得税法》第26条规定:符合条件的居民企业之间权益性投资收益为免税收入。本项目从实质上来看虽然不属于权益性投资,但社会资本方的投资所得主要来源于项目公司的红利,而该红利是项目公司在缴纳了企业所得税后的可供分配利润。因此,社会资本方从项目公司获得的投资收益属于免税收入。

二、基于BOT方式下的PPP项目对社会资本方所得税的影响

(一)几点假设

1.社会资本方在股权投资方式和特许权投资方式下,期满后项目公司的净资产相等。

2.不考虑特定项目或特定行业的具体税收优惠政策,所得税税率相同。

3.社会资本方在两种投资方式下从项目公司年分红所得相等。

4.投资期满,社会资本方在长期股权投资下能按投资额分配到剩余资产,即投资额可全部得到补偿。

5.由于长期股权投资风险相对较大,而投资于PPP项目由于存在政府可行性缺口补助,风险就会小得多。因此,在对社会资本方未来收益进行折现时,应采用不同的折现率。

6.项目投资均在年初发生,收益流入均发生在年末。

(二)比较分析

为方便分析,本文主要通过案例来比较两种投资模式下对社会资本方所得税的影响。

案例:

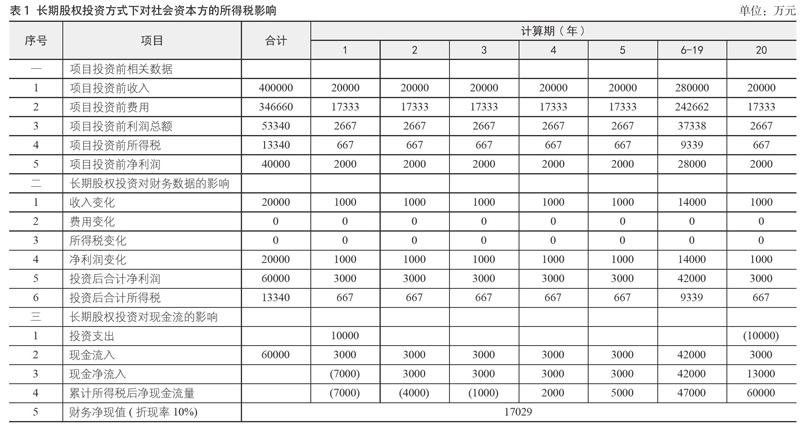

A公司有1亿元闲置资金,目前A公司有两个投资机会:一是与政府合作,通过PPP模式(具体为BOT)投资于养老基地建设项目;二是通过股权投资,投资于一家加工企业。A公司在投资前,其每年利润总额为2667万元(为方便計算,不考虑每年变化)。假定在两种投资方式下,投资期限均为20年,投资净利率均为10%,所得税税率为25%,在PPP模式下的财务折现率8%,在长期股权投资下的财务折现率为10%。在两种投资模式下的相关财务数据详见表1、表2:

(三)结论

1.基于BOT方式下的投资模式对社会资本方的所得税有积极影响,可产生抵税效应,其影响的数额为其投资总额乘以所得税税率。本案例中总投资1亿元,可减少社会资本方的应纳所得税2500万元,而长期股权投资方式对社会资本方所得税的影响为零。

2.在基于BOT投资方式下,项目期满后社会资本方累计所得税后净现金流量为52500万元,而在长期股权投资方式下,社会资本方累计所得税后净现金流量为60000万元,相差7500万元,在不考虑项目风险和资金成本的情况下,社会资本方可能不会采用BOT方式投资于PPP项目。但是如果考虑到项目投资风险及资金成本因素,在BOT投资方式下的财务净现值为20684万元,而长期股权投资的财务净现值17029万元,两者相差3655万元。因此,社会资本是否有意愿以BOT方式投资于PPP项目,除了所得税的影响外,其风险偏好也是一个重要考虑因素。

(作者单位:江西省于都县财政局)

猜你喜欢

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

出版人(2017年8期)2017-08-16

商业会计(2016年11期)2016-10-20

股市动态分析(2016年30期)2016-08-15

软科学(2014年6期)2015-01-13

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03

商界(2000年8期)2000-06-14