估值效应规模及结构对中国外部财富的影响

2017-03-09 01:25戴振亚

首都经济贸易大学学报 2017年2期

那 明,戴振亚

(合肥工业大学 经济学院,安徽 合肥 230601)

估值效应规模及结构对中国外部财富的影响

那 明,戴振亚

(合肥工业大学 经济学院,安徽 合肥 230601)

基于估值效应规模及结构分解理论,可以对中、美两国的估值效应进行测算。针对1982—2012年中国经济数据构建VAR模型,实证分析中国外部财富中估值效应变动与净外部资产、汇率、资产价格之间的动态关系。研究结果表明,估值效应对中国外部财富变动的影响在不断加大,估值效应的变动主要由净外部资产自身的投资组合和币种配置决定,资产价格比汇率能解释更多的估值效应波动。

估值效应;中国外部财富;汇率;资产价格

21世纪以来,金融全球化的不断深入成为国际金融领域的重要特征。当下的全球经济格局中,美国经常账户赤字庞大、债务快速增长,中国等其他新兴经济体对美国持有大量贸易盈余。按照传统经济学理论,国际投资净头寸的变动等于当期经常账户余额。但是从反映国际收支的国际投资头寸表和国际收支平衡表来看,2000—2014年,美国国际投资净头寸增长占GDP比重年均值为-2.73%,高于经常账户逆差占GDP的比重-4.04%,而中国国际投资净头寸增长占GDP比重年均值为0.28%,远低于经常账户顺差占GDP的比重5.08%。莱恩和米莱西-费雷蒂(Lane & Milesi-Ferretti,2001)[1]最先将这种异常现象定义为估值效应,即汇率和资产价格的变动所引起的一国净外部资产价值发生相应的变化,也就是净外部资产中经常账户未反映出的由汇率波动和资产价格变化引起的资本利得情况。

在当前的国际货币体系下,估值效应对国际金融市场处于不同地位的国家有着不同的影响。大部分发达国家发行本币债务,新兴市场和发展中国家获得来自发达国家的外币资产。当发达国家的本币发生非预期性贬值时,其以外币计价的外部资产相对升值,本币负债规模不变,从而产生正的估值效应改善净外部资产头寸。与此同时,新兴市场和发展中国家却因外部资产相对贬值,产生负的估值效应,恶化净外部资产头寸。因此,发达国家凭借国际储备货币发行国的优势,往往在国际收支调节中实现了财富的无偿转移,导致新兴市场和发展中国家大量外部财富的流失。作为新兴市场和发展中国家的主要代表,中国经常账户持续顺差,外部财富规模不断扩大,因此更加需要关注外部财富变动中的估值效应问题。

一、文献综述

传统经济学理论把经常项目看成一种跨期均衡现象,认为一国经常账户在一定时期内积累大量赤字后,为实现外部均衡就要借入大量外部资本,并把国际投资净头寸变化等同于当期经常账户余额。但是美国出现的净外部资产与经常账户变动不一致现象挑战了这一观点,很快引起了欧美学者的广泛探讨。蒂尔(Tille,2003)将1990—2001年美国净国际投资头寸的变动分解为经常账户变动部分和估值效应部分,发现1990—1999年估值效应对美国外部资产和外部负债头寸的影响很小,但自1999年末,美元升值以及美国持有的跨国资产规模扩大,使得汇率变动引起的估值效应显著增大,加剧了美国净国际投资头寸的恶化[2]。莱恩和米莱西-费雷蒂(2007)考虑到官方机构采用账面价值计算外部金融资产价值可能会对实际价值存在错误估算,运用市值方法对1970—2007年145个国家的外部资产和外部负债总存量进行了调整估计,发现净外部资产的波动性比经常账户更大,二者的差值所代表的估值效应在很多国家中持久存在[3]。宾尼克斯等(Bénétrix et al.,2015)将外币资产和外币负债头寸的数据进一步更新到2012年,发现金融一体化程度(特别是发达经济体)的不断加深会使汇率波动带来更大的财富效应,全球金融危机期间美元、日元资产空头或者英镑资产多头的国家面临着大量的货币估值损失,而危机前净外部资产头寸以及国内宏观经济变量对危机期间汇率变动引起的估值效应作用非常有限[4]。

此外,中国学术界对外部财富变动中金融调整渠道的研究也开始逐步展开。宋效军等(2006)对1977—2002年中国净外部资产、进口额和出口额建立向量误差修正模型,发现中国的外部均衡调整中存在一定的负估值效应,净外部资产处于缩水状态,等于向国外无偿转移了经常项目顺差所积累的外部财富[5]。范志勇和沈俊杰(2009)建立出口、进口和国外净资产的误差修正模型,发现1981—2005年中国外部均衡调整主要是通过出口完成的,进口与估值效应发挥的作用有限,进一步对中国外汇储备资产进行的估值分析结果表明汇率变化导致的外汇资产损失规模相当可观[6]。廖泽芳和雷达(2012)选取美国、日本和中国为主要研究对象,从估值视角分析了全球经济失衡的金融利益分配格局,结果发现,作为全球经济失衡期间的债务中心国,美国获得了净外部资产变动相当大的正估值效应,而对应的债权国——中国和日本则遭受了净外部资产巨大的估值损失,大量由贸易顺差积累的财富在国际资本流动中无形转移,美国正是这类财富转移的最大受益者[7]。刘琨(2016)对中、日、美及欧元区四大经济体的估值效应规模及结构进行测算比较,并发现中国资产价格波动引发的估值效应与证券市场市值变动为显著负相关,即外商来华投资的价值增长是引发中国负估值效应的主要原因[8]。

经济全球化的推进不仅体现在国际商品和服务贸易规模的扩大上,还体现在跨境资本和国际投资头寸的快速增加上,因此,估值效应渠道在外部财富调整中也扮演着越来越重要的角色。现有文献从产生来源角度对估值效应规模进行结构分解的实证研究尚不完备,由于数据缺乏,只有少数学者估算了汇率、资产价格等因素对外部财富的影响。本文拟运用宾尼克斯等(2016)[4]更新的外部财富数据,对中、美两国估值效应规模及结构进行测算比较,并通过脉冲响应和方差分解分析,量化分析净外部资产、汇率、资产价格等因素变动对中国外部财富的影响,为中国科学管理外部财富提供数据上的支持。

二、估值效应规模的测算理论与方法

(一)估值效应的理论推导

估值效应表现为一国外部财富的存量价值变动,根据国际货币基金组织(IMF,2005)[9]的研究,国际净外部资产的头寸变化可以由下式来衡量:

NFAt-NFAt-1=(NXt+IAt)+(CTt+KAt)+EOt+KGt

(1)

其中,NFA表示净外部资产头寸,NX表示货物和服务的净出口额,IA表示投资收入平衡,CT和KA分别表示现金转移支付和资本转移支付,EO表示错误与遗漏,KG表示净资本利得。同时假定,错误遗漏项和规模相对较小的转移支付项为0,且外部资产收益与外部负债收益相等,除以当期国内生产总值(GDP)进行标准化后,式(1)可表示为:

(2)

其中,nfa表示单位GDP的净外部资产头寸,nx表示单位GDP的净出口额,γ表示一国GDP名义增长率,i表示投资收益率,k表示外部净资产的资本利得率。式(2)最后一项是以未实现外部净资产资本收益表示的资本利得,即估值效应。可以看出本期估值效应的规模受到本期汇率、资产价格和上一期净外部资产规模的影响。

根据莱恩和费雷蒂(2001)[1]的研究,将式(1)简化表示为:

NFAt-NFAt-1≈CAt+VALt

(3)

其中,CA表示经常账户,VAL表示估值效应。

对式(3)两边除以GDP予以标准化,可得:

Δnfat=cat+valt

(4)

(二)中美估值效应规模的比较分析

外部财富即净外部资产头寸(NFA),等于外部资产减去外部负债。根据国际货币基金组织的定义,外部资产细分为股本类资产、债务类资产、对外直接投资和储备资产四部分,外部负债细分为股本类负债、债务类负债和国外直接投资三部分。莱恩和米莱西-费雷蒂(2007)[3]构建了按市值重估的国家外部财富数据库,宾尼克斯等(2016)[4]在此基础上将数据进一步更新至2012年。本文计算所需的净外部头寸、经常账户、国民生产总值数据来源于宾尼克斯等(2016)的外挂数据库和国际货币基金组织的IFS数据库。

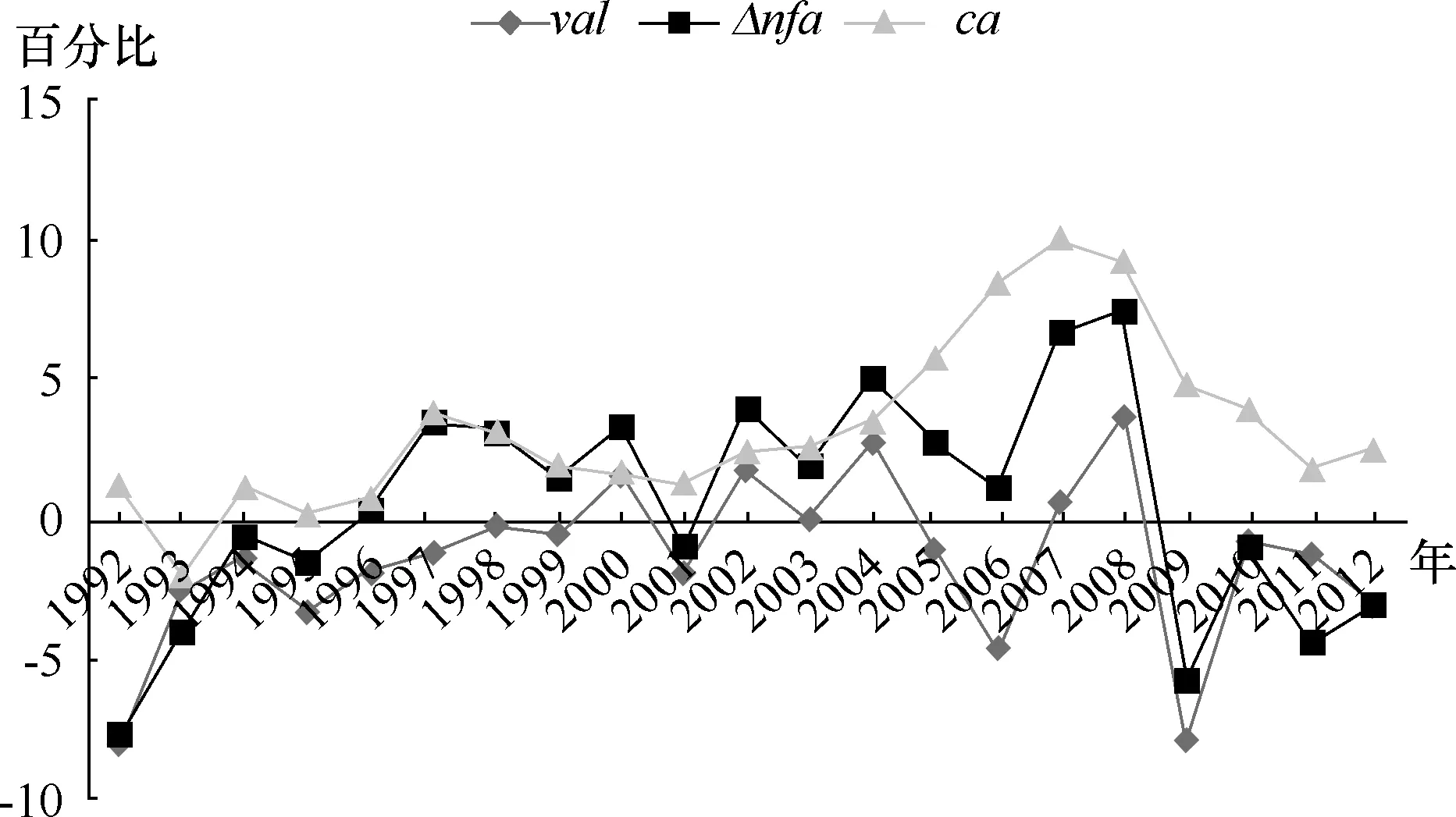

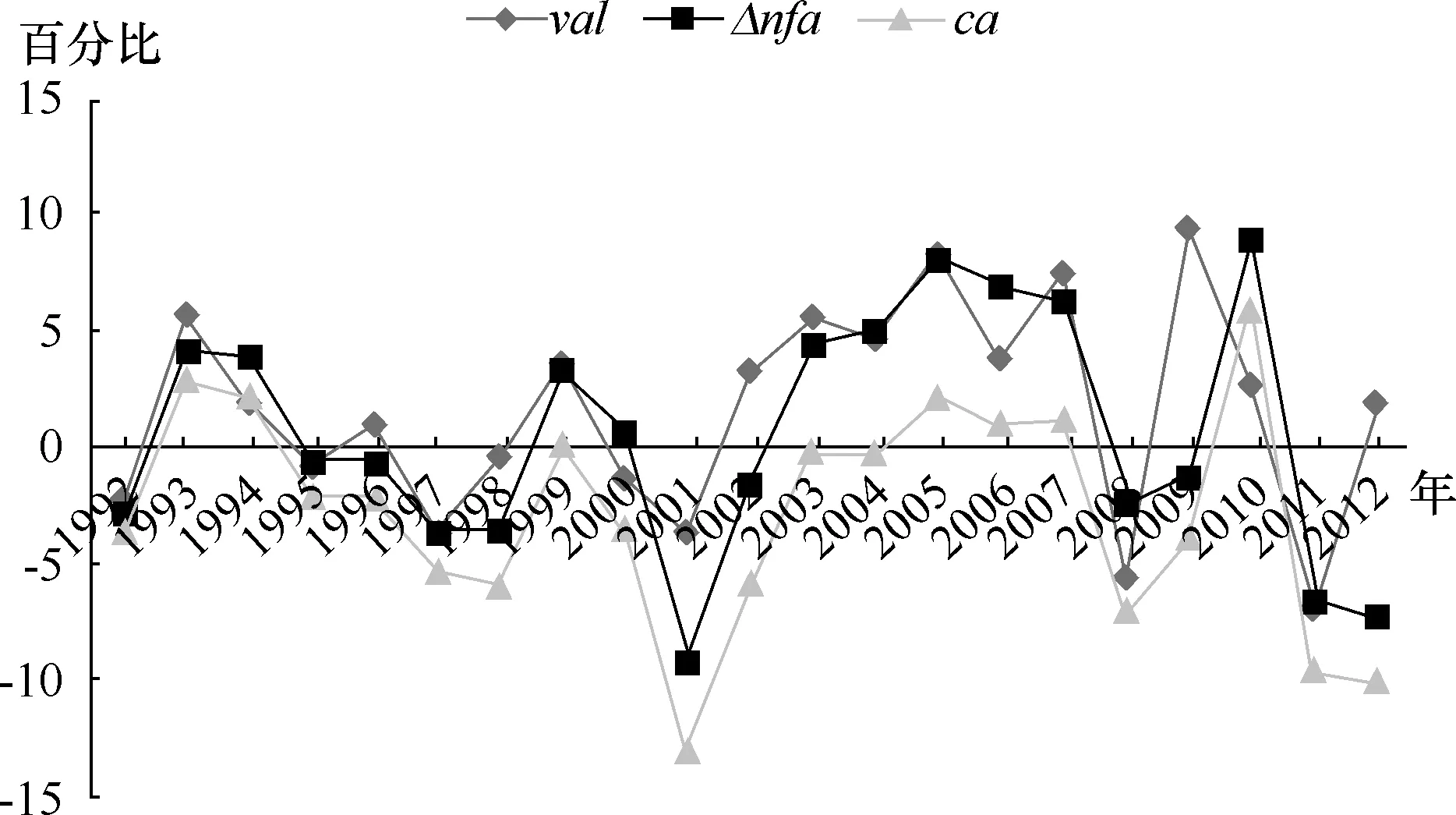

通过测算,中、美估值效应规模同净外部头寸变化和经常账户的关系如图1和图2所示。

图1 中国val规模同Δnfa和ca的关系

图2 美国val规模同Δnfa和ca的关系

通过对比可以看出,在样本期间内,中国经常项目持续顺差,但长期负估值效应恶化了净外部资产头寸,中国的外部财富面临严重缩水;美国经常项目持续逆差,但长期正估值效应拉高了其净外部资产头寸,美国的外部失衡得到明显改善。本文接着对中、美年度估值效应的累计规模进行比较分析,如图3所示。

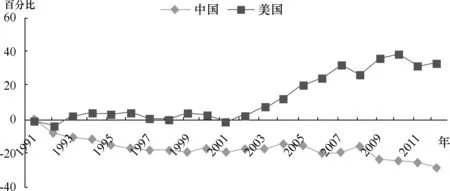

图3 中、美估值效应累计规模的比较

从图3可以看出,中国的累计估值效应始终为负,且规模越来越大,导致贸易顺差获取的外部财富大量流失。相反,美国的累计估值效应始终为正,且在2001年后规模不断增大,使得贸易逆差引起的债务增长得到部分缓解。

(三)估值效应内部结构的测算分析

在计算估值效应的相对规模后,本文进一步对估值效应进行结构分解。莱恩和香博(Lane & Shambaugh,2010)对估值效应结构分解提出了一种测算方法,他们首先将国际投资头寸表按资产类型和币种结构进行细分,以各币种金融资产在总外部资产中所占的比例为权数,与本币相对美元、欧元、英镑、日元、瑞士法郎这五种货币名义汇率的变动进行加权计算,得到金融加权汇率指数[10]。借鉴他们的理论分析,本文建立外部资产和外部负债的加权汇率指数:

(5)

(6)

可得金融有效汇率指数:

(7)

其中,Ai,t-1、Li,t-1分别为i国t-1时期的外部资产和外部负债,至此可以得到汇率引起的估值效应为:

(8)

将总估值效应VALi,t减去汇率变动引起的估值效应,可以得到资产价格变动引起的估值效应为:

(9)

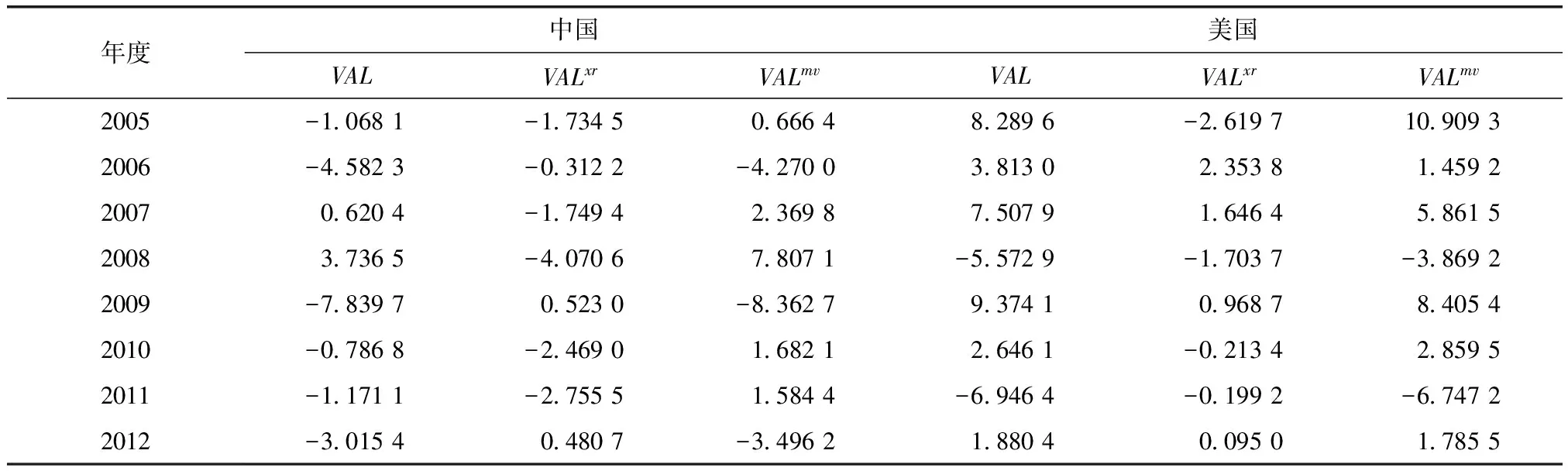

莱恩和香博(2010)[10]已测算出1991—2004年VALxr和VALmv的数据,本文按其方法测算中、美两国2005—2012年VALxr和VALmv的年度值,除以当期GDP予以标准化,结果如表1所示。

表1 中、美两国单位GDP的估值效应(2005—2012年)

注:表中数据均为百分比数据。

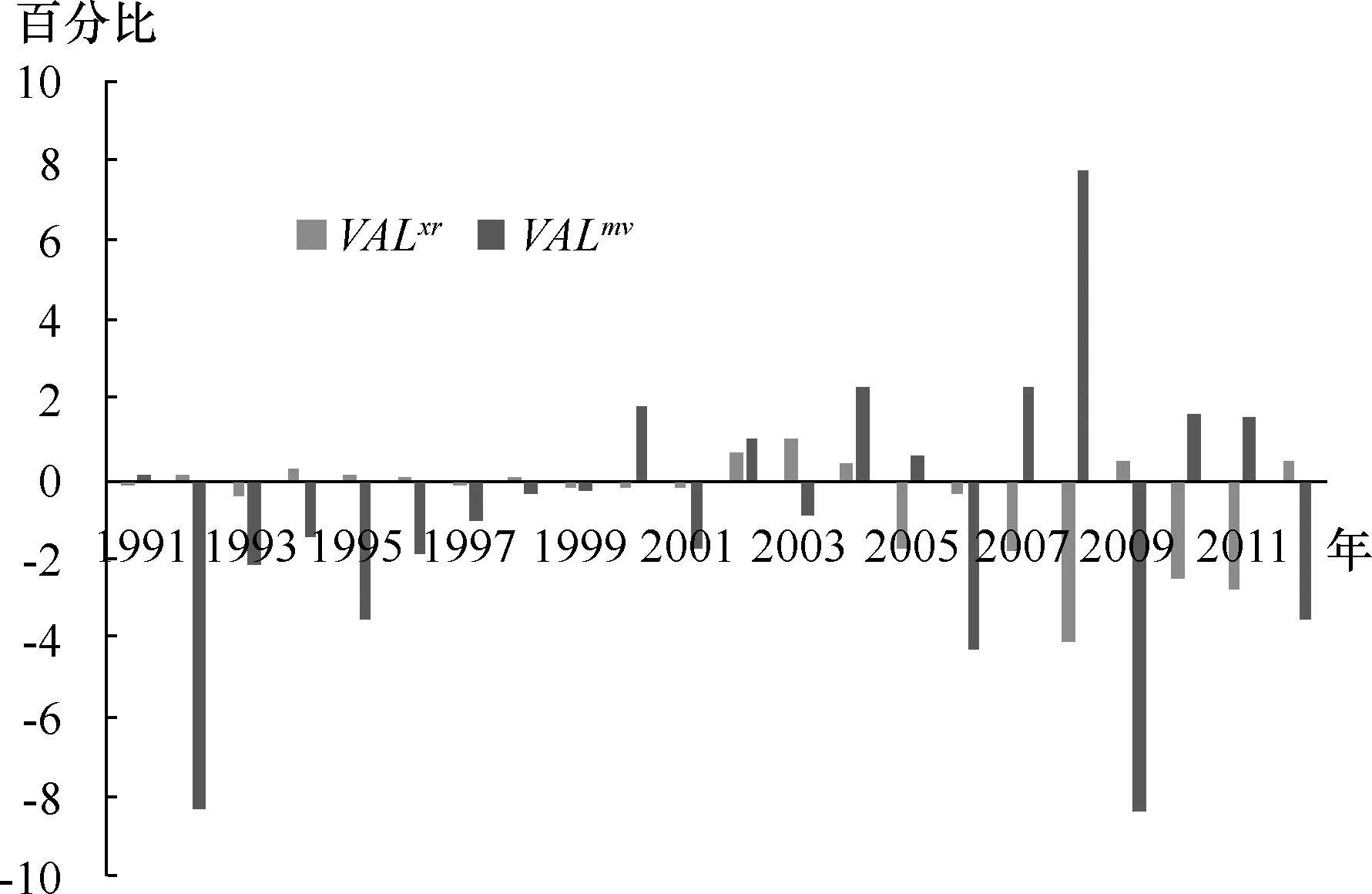

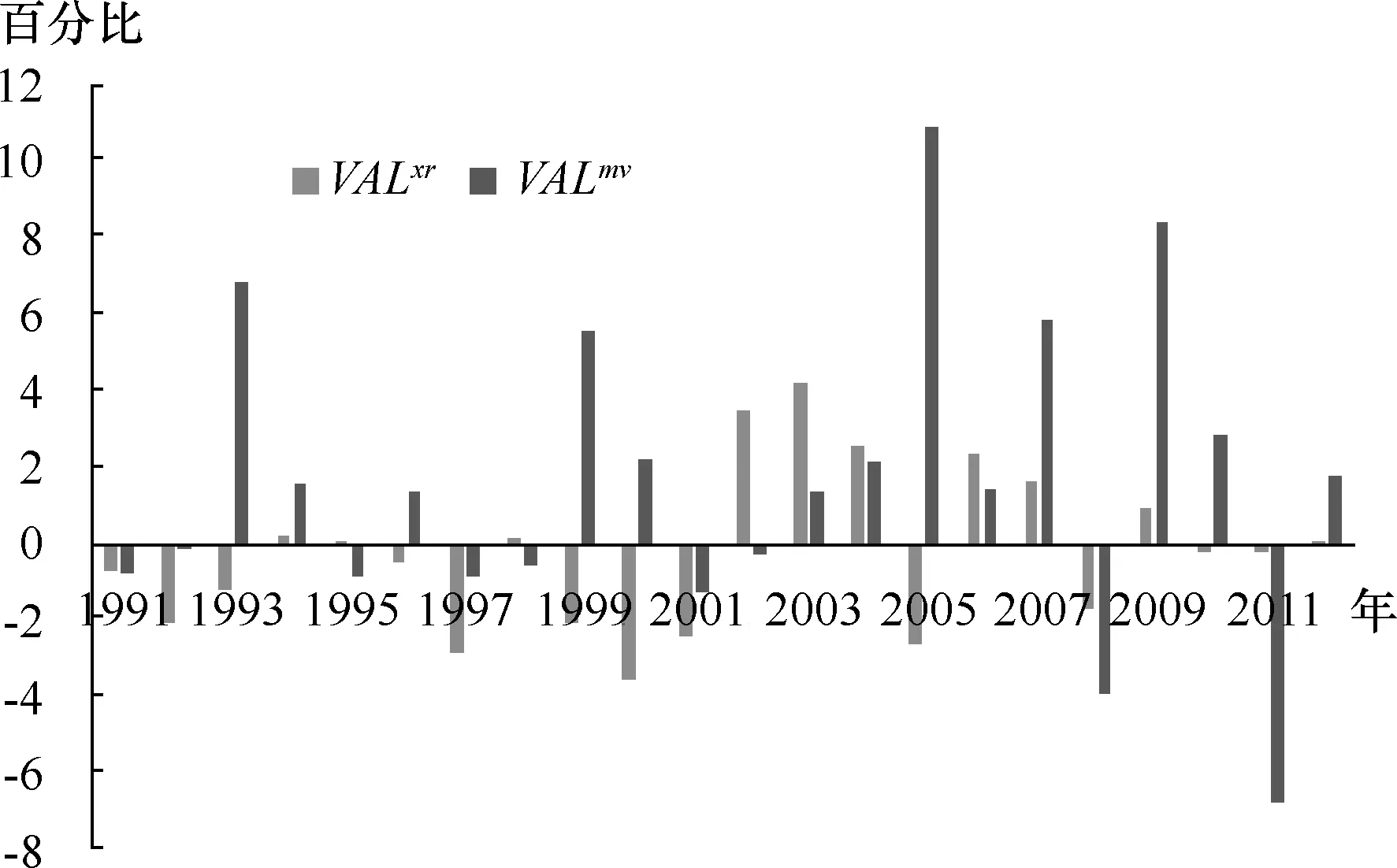

1991—2012年中国与美国的估值效应分解结果如图4和图5所示,可以看出:2000年之前,中国的负估值效应和美国的正估值效应均主要来源于资产价格的变动;2000年以后,随着金融一体化程度逐步加深,两国VALxr和VALmv的规模都相对增大,美国在较多的年份呈现为VALxr和VALmv的双重正效应,中国的VALxr在较多年份表现为明显的负估值,VALmv的规模和波动幅度都比VALxr更大。这说明估值效应规模更多地来源于资产价格的变动,但汇率变动引起的估值效应规模也在逐渐增大。

图4 中国VALxr和VALmv的关系

图5 美国VALxr和VALmv的关系

三、中国估值效应影响因素的实证分析

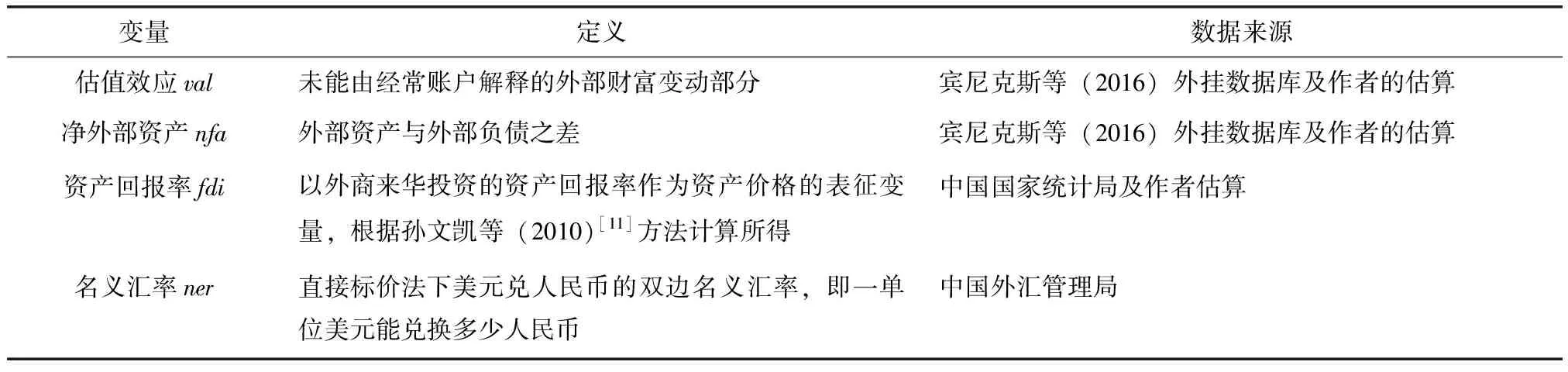

对汇率和资产价格变动引起的估值效应规模进行初步测算后,本文利用1982—2012年中国经济数据构建VAR模型,进一步对外部财富中估值效应变动与净外部资产、汇率、资产价格之间的动态关系展开实证分析。首先采用单位根检验和Johansen检验判断数据的平稳性和协整关系;其次确定滞后阶数、构建VAR模型、检验模型稳定性;最后在构建的VAR模型基础上依次进行脉冲响应函数分析和方差分解。由于中国外部资产中美元资产占比较大,外部负债中FDI比例较大,因此选取美元兑人民币名义汇率和FDI的资产回报率作为汇率和资产价格的表征变量,表2显示了各个数据指标及其数据来源。

表2 变量说明及数据来源

(一)变量单位根检验

一般地,进入VAR模型中的变量形式应为平稳序列,因为非平稳变量进入模型,会导致模型本身不稳定,出现虚假的分析结果。为此,模型变量需要进行单位根检验。表3的检验结果显示,各变量的一阶差分具有平稳性,均为一阶单整序列。

表3 ADF单位根检验结果

注:检验形式(C,T,K)表示所设定的检验方程含有常数项、时间趋势项和滞后阶数,N指不含有C或T;滞后阶数K根据AIC准则确定;P值是Mackinnon(1996)单侧检验的概率值。

(二)Johansen协整检验

由平稳性检验可知,val、nfa、fdi、ner都是一阶单整序列,满足协整检验的前提条件。下面采用Johansen协整法对各变量检验,以确定是否存在长期均衡关系。从表4的检验结果可以看出,在5%的显著性水平下,拒绝“没有协整方程”的原假设,特征根迹检验显示序列val、nfa、fdi、ner之间至多存在两个协整方程。

表4 Johansen协整检验结果

(三)向量自回归(VAR)模型

利用上文存在协整关系的四个变量,可以建立如下k阶VAR模型:

Zt=∏1Zt-1+∏2Zt-2+…∏kZt-k+et

(10)

其中,Zt=(valt,nfat,fdit,nert)T;∏k是向量自回归系数矩阵;et表示随机扰动项,即白噪声。本文用赤池信息准则(AIC)和施瓦茨准则(SC)选择滞后阶数p值,AIC和SC最小值对应的p值均为3,故选取VAR模型的滞后阶数p=3。VAR模型的结果见表5。

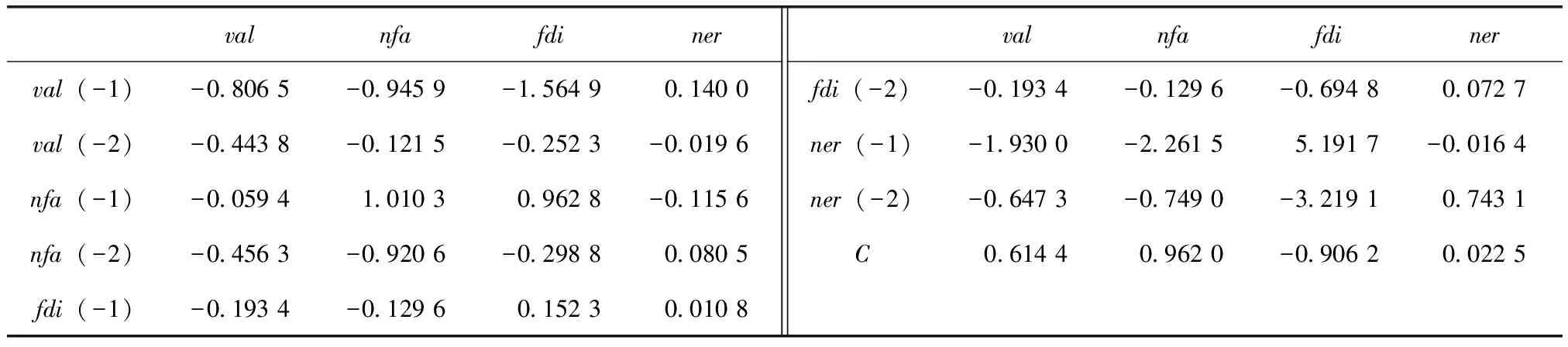

表5 VAR模型变量系数表

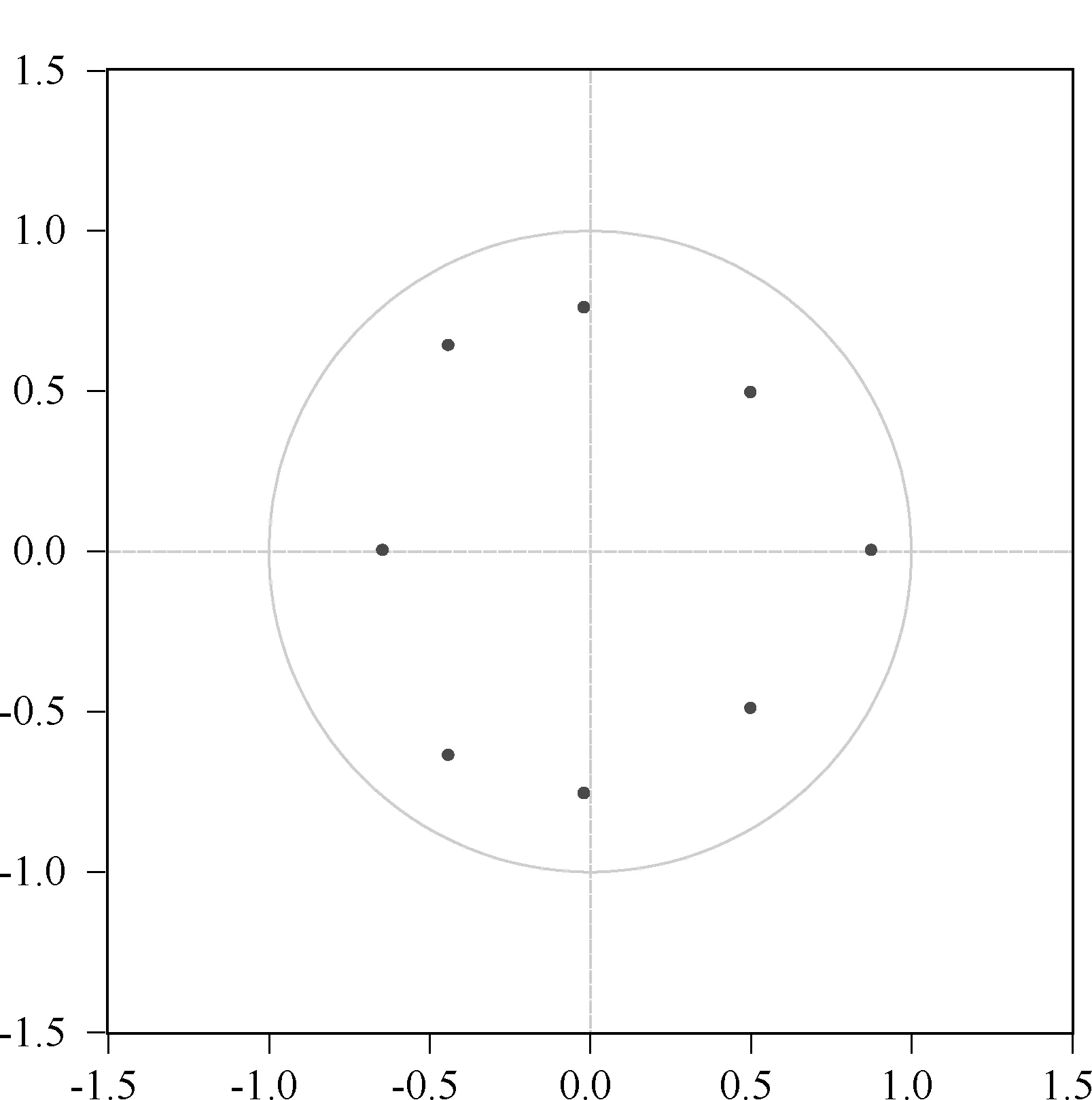

如果被估计的VAR模型所有根模的倒数小于1,即位于单位圆之内,则该VAR模型是稳定的。图6显示,所有特征值均在单位圆之内,可知VAR系统是稳定,随后进行的脉冲响应和方差分解都将基于稳定的VAR(3)模型进行。

图6 VAR系统稳定性判别图

(四)脉冲响应函数

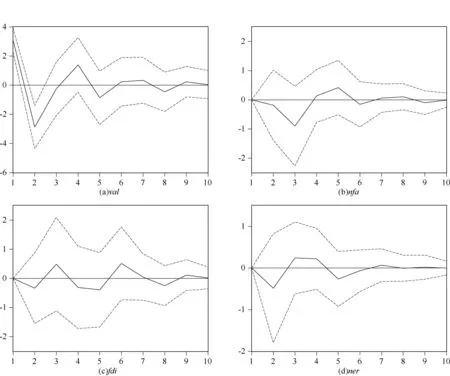

由于建立的VAR(3)模型已通过稳定性检验,可以进行脉冲响应和方差分解分析。VAR模型一种非理论性的模型,不分析一个变量变化如何影响另一个变量,而是用脉冲响应函数分析在随机扰动项上施加一个标准差的冲击后,对内生变量的当期值和未来值所产生的动态影响。分别给各变量1个单位冲击,估值效应的脉冲响应函数如图7所示。其中,横轴表示冲击作用的滞后期间数(单位:年),实线表示脉冲响应函数,虚线表示正、负两倍标准差偏离带。根据图7的脉冲响应结果,结合中国的实际国情,具体分析如下:

1.当估值效应(val)1个单位正向冲击发生后,其自身的反应在第1期最大,为3.13,第2期迅速减小至负值,且达到极小值-2.86。之后处于震荡状态,第3期和第4期表现为正向影响,第5期和第6期又转为负向影响。这说明估值效应自身冲击具有1期左右的惯性,但长期内变动方向变化无常,可预测性较差,符合其一般特征。

2.当净外部资产(nfa)1个单位正向冲击发生后,估值效应在第1期并不做出反应,从第2期估值效应表现出负向影响,且达到极小值,为-0.95。随后逐渐上升,在第4期到第6期表现为较小的正向影响,第6期后逐渐平稳。这说明净外部资产的上升对估值效应存在负向影响。改革开放以来,特别是加入世界贸易组织以后,中国经常项目持续顺差,外部财富不断积累,但由于中国净外部资产中资产结构和币种配置的不合理,导致外部财富出现负估值效应,且随着净外部资产规模的增大这种负估值效应愈加凸显,前文的测算结果也说明了这一点。

3.当外商资产回报率(fdi)1个单位正向冲击发生后,估值效应在第1期不做出反应,第2期估值效应表现出负向影响,之后这种负向影响逐渐减弱,到第3期转为正向影响,且达到极大值,随后处于震荡状态,第9期后趋于平稳。这说明外商资产回报率的增加对估值效应的影响是波动的。资产价格的变动会引起外部资产和外部负债存量的价值变动,外商资产回报率一个标准差的正冲击,意味着本国外部负债价值上升,对外部财富产生负的估值效应。因此,初期中国外部财富中的估值效应与资产价格变动方向相反。但同时,外商资产回报率的增加也会吸引更多海外投资,有利于引进更先进的技术,优化外部资产结构,使中国的外部财富产生正的估值效应。因此,外商资产回报率的增加对估值效应的冲击呈波动状态。

4.当美元兑人民币的名义汇率(ner)1个单位正向冲击发生后,第1期的估值效应并无变化,第2期表现为负向影响后逐渐上升,第3期开始表现为正向影响,第6期后慢慢趋于平稳。由于中国的外部资产主要以美元计值,外部负债主要以本币计值,名义汇率一个标准差的正冲击(本币贬值,美元升值),会带来外部资产价值的增加,而外部负债规模不变,从而产生正的估值效应。初期未表现正向影响,可能是需要一段时间才能显现。

(五)方差分解分析

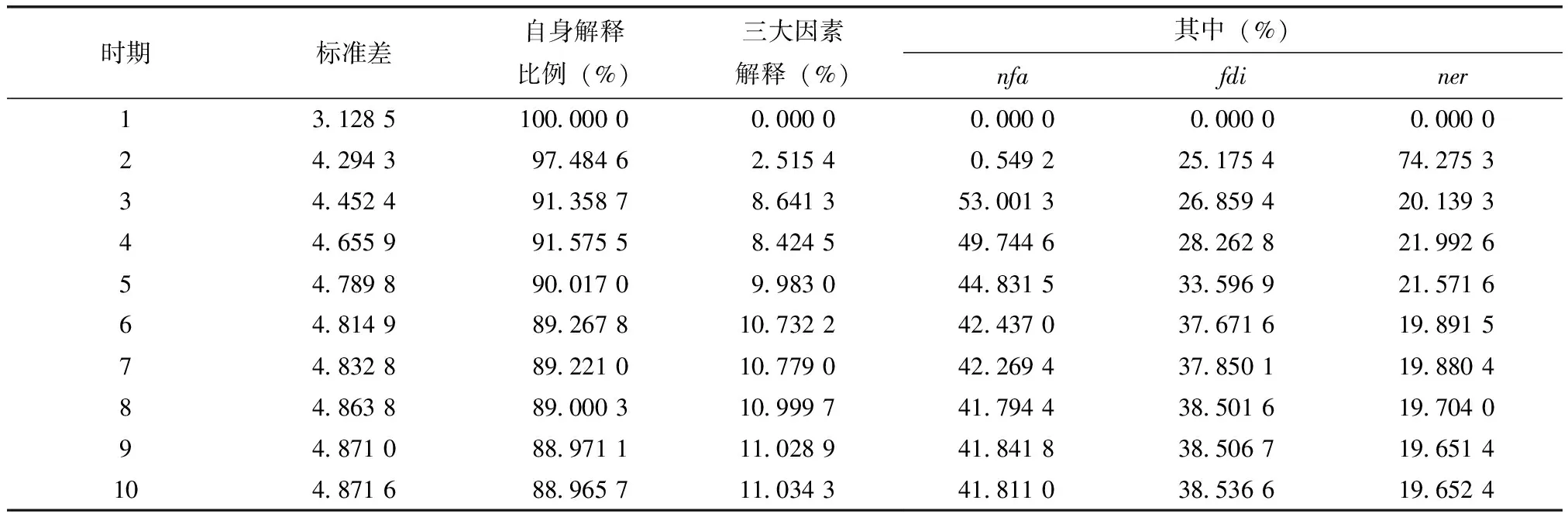

脉冲响应函数是随着时间的推移,观察模型中的各变量对于冲击的响应。而方差分解是分析预测方差的标准差有不同新息的冲击影响的比例,即对应内生变量对标准差的贡献比例。本文选定10期作为方差分解的滞后期,基于已经建立的向量自回归VAR(3)模型,分别对净外部资产、汇率和资产价格因素进行方差分解,进一步评级不同结构冲击的重要性,各变量方差分解结果如表6所示。

表6 净外部头寸变动的预测方差分解结果

从估值效应的预测方差分解结果看,估值效应预测方差受到其自身波动影响较大但不断降低,10%左右的估值效应方差变化可以由其他因素解释。具体地看,在三大因素可解释的部分中,净外部资产(nfa)解释程度最高,为45%左右;其次是外商资产回报率(fdi),解释程度约为35%;最后是美元兑人民币名义汇率(ner),大约为20%。这就意味着中国外部财富中估值效应的波动主要由净外部资产自身的投资组合和币种配置决定,资产价格比汇率能解释更多的估值效应波动。

图7 估值效应(val)对各影响因素的脉冲响应

四、结论与启示

本文首先根据IMF(2005)对估值效应的理论分析,运用莱恩和米莱西-费雷蒂(2004)的方法,测算出中、美两国的总体估值效应规模,通过对比发现:中国长期负估值效应恶化了净外部资产头寸,导致贸易顺差获取的外部财富大量流失;美国长期正估值效应拉高了其净外部资产头寸,使得贸易逆差引起的债务增长得到部分缓解。随后运用莱恩和香博(2009)的方法对估值效应进行结构分解,分别测算出中、美两国汇率变动引起的估值效应和资产价格波动引起的估值效应,对比后发现:中国估值效应规模更多地来源于资产价格的变动,但汇率变动引起的估值效应规模也在逐渐增大;美国对外投资资产价格的提升和美元汇率的贬值,使得其在较多年份产生双重正估值效应,有力改善了贸易逆差引起的外部失衡状态。

本文通过构建VAR模型,运用脉冲响应函数和方差分解技术,分析净外部资产、资产价格、汇率三大因素对中国外部财富中估值效应的影响。结果表明,估值效应的变动主要由净外部资产自身的投资组合和币种配置决定,资产价格变动比汇率变动能解释更多的估值效应波动。

上述结论对中国科学管理外部财富变动具有重要的启示意义。首先,扩大对外投资规模。中国估值效应的累计规模常年为负,导致部分由贸易顺差积累的外部财富无偿流失。随着“一带一路”战略的实施以及“亚投行”的成立,中国应当扩大高收益性资产的对外投资份额,适当减缓引入外资的进度,引导本国资本“走出去”,优化外部资产结构。其次,有效利用汇率工具。虽然目前汇率波动产生的估值效应对中国整体估值效应规模的影响尚不明显,但随着人民币国际化、汇率市场化进程的加快,尤其是人民币将正式成为IMF特别提款权(SDR)中的一员,世界各国对人民币资产的持有将不断增加,人民币汇率波动产生的估值效应对中国外部财富变动的影响也将越来越大。因此,中国应抓住人民币“入篮”的契机,充分发挥国际储备货币发行国的优势,有效利用汇率工具产生正估值效应,从而实现外部财富的增值。

[1]LANE P R,MILESI-FERRETI G M.The external wealth of nations:measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001,55(2):263-294.

[2]TILLE C.The impact of exchange rate movements on US foreign debt[J].Current Issues in Economics and Finance,2003,9(1).

[3]LANE P R,MILESI-FERRETI G M.The external wealth of nations mark II[J].Journal of International Economics,2007,73(2):223-250.

[4]BÉNÉTRIX A S,LANE P R,SHAMBAUGH J C.International currency exposures,valuation effects and the global financial crisis[J].Journal of International Economics,2016,96(S1):98-109.

[5]宋效军,陈德兵,任若恩. 我国外部均衡调节中的估值效应分析[J].国际金融研究,2006(3):57-61.

[6]范志勇,沈俊杰.估值效应与中国外汇储备损益评估[J].学习与探索,2009(4):138-141.

[7]廖泽芳,雷达.全球经济失衡的利益考察—基于估值的视角[J].世界经济研究,2012(9):3-10.

[8]刘琨.估值效应的规模及结构的测算理论与方法研究——基于中、美、日及欧元区的比较分析[J].世界经济研究,2016(1):57-65.

[9]IMF.World economic outlook-globalization and external imbalances[M].Washington,D C:IMF Multimedia Service Division,2005.

[10]LANE P R,SHAMBAUGH J C.Financial exchange rates and international currency exposures[J].The American Economic Review,2010,100(1):518-540.

[11]孙文凯,肖耿,杨秀科.资本回报率对投资率的影响:中美日对比研究[J].世界经济研究,2010(6):2-24.

The Impact of the Scale and Structure of Valuation Effect on China’s External Wealth

(责任编辑:周 斌)

DOI:10.13504/j.cnki.issn1008-2700.2017.02.002

NA Ming,DAI Zhenya

(Hefei University of Technology,Hefei 230601,China)

Based on the latest theory of mechanism of valuation effect,the article measures the scale of valuation effect and analyzes its structure,compares the results of China and USA,then uses Chinese external wealth data from 1982 to 2012 to construct a VAR model,and analyzes the three major factors’ impacts on China’s external wealth.The results show that the effect of valuation effect on the external wealth raises constantly,valuation effect volatility mainly depends on the portfolio and currency allocation of NFA,and the asset price can explain more valuation effect volatility than exchange rate.

valuation effect;China’s external wealth;asset price;exchange rate

10.13504/j.cnki.issn1008-2700.2017.02.001

2016-05-30

国家自然科学基金青年科学基金项目“估值效应渠道对中国外部财富的调整研究"( 71503066)

那明(1980—),女,合肥工业大学经济学院讲师,博士后; 戴振亚( 1992—) ,女,合肥工业大学经济学院硕士研究生。

F832.6

A

1008-2700(2017)02-0003-09

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27