不同市场结构组合下稀土最优开采路径研究

2017-03-15 16:50杜凤莲任艳董竞泽马慧峰张晓敏张

中国人口·资源与环境 2017年2期

杜凤莲+任艳+董竞泽+马慧峰+张晓敏+张麟

摘要 本文从价格视角将我国稀土市场结构的变化历程划分为不同阶段,分别从理论和现实视角上探讨了在国际、国内都是完全竞争市场,国际市场垄断、国内市场完全竞争,国际市场完全竞争、国内市场垄断,国际、国内都是垄断市场条件下稀土最优开采路径及最优耗竭时间,并通过设定参数判断其相对大小关系。发现在一定的假设条件下,开采前期当国内和国际市场都是完全竞争时,稀土最优开采量是最大的;当国内和国际市场都是垄断时,稀土最优开采量是最小的;其他两种市场情况下稀土最優开采量居于中间,当国际市场是稀土的主要消费地时,国际竞争-国内垄断市场情况下稀土最优开采量大于国际垄断-国内竞争市场情况下稀土最优开采量,反之,国际垄断-国内竞争市场情况下稀土最优开采量大于国际竞争-国内垄断市场情况下稀土最优开采量。

关键词 稀土;价格;市场结构;最优开采路径

中图分类号 F062.9

文献标识码 A

文章编号 1002-2104(2017)02-0109-08

doi:10.3969/j.issn.1002-2104.2017.02.016

2014年3月,世界贸易组织(WTO)裁定在美国、日本、欧盟起诉中国稀土出口管制中,中国败诉。同时,中国稀土出口管制政策在短期内有效果,而在长期内政策效果并不明显[1]。为了解决中国稀土企业造成的污染问题,并实现稀土产业可持续发展,稀土产业管制政策从出口管制逐步过渡到全价值链管理,市场结构调整就是正在实施的替代政策之一。由于中国稀土市场的市场集中度逐步提高,中国稀土产业正在从完全竞争走向具有一定垄断势力的市场[2]。中国不仅是稀土产品的主要出口国,也是稀土产品的应用大国,所以稀土产品分国际、国内两个市场两个价格。在中国稀土产业市场结构变化过程中,国内与国外市场从竞争到垄断的变化路径并不一致,这种变化的不一致为研究可耗竭资源最优开采路径提供了案例。本文在研究具体的稀土资源时运用了可耗竭资源理论,追寻稀土国际和国内市场结构的演化路径,并且在不同市场结构的条件下,通过动态优化理论对稀土的最优开采路径进行了研究,从而指出稀土的最优开采随着市场结构不同存在差异。本研究结果对稀土企业的开采规模和速度,以及国家稀土开采政策制定都具有指导意义。

1 文献综述

1.1 可耗竭资源在不同市场结构下最优开采速度的差异性

Hotelling定律指出,在考虑不同时期的资源配置问题和毫无垄断因素存在的市场条件下,最佳的开采方案是资源价格以贴现率的速度增长。然而,由于严格理论假设的限制使得可耗竭资源与事实无法相匹配[3]。在现实中Hotelling法则不成立,是考虑到开采时需求、成本、储量等因素不确定[4]。随后,学者们在研究这个问题时不断放宽该模型的假设条件从而与现实更加接近,例如可耗竭资源在不同市场结构条件下的开采。

垄断对资源消耗的影响由于需求的不确定而变得不确定[5],同时,垄断者相较于完全竞争市场会更加保护资源,前提是需求弹性与时间正相关或者开采一个单位所耗费的成本为常数且与时间负相关[6]。已有证明得出垄断者由于开采成本与速度并不相关且需求弹性与消费增长呈正相关的因素,趋向于在早期超量开采,这与Stiglitz的结论是反向的[7]。垄断者会在一开始开采的时候,通过开采量的减少来维持较高价格,但是随后会下降,这体现了垄断者相较于在竞争市场的情况下具有更强烈保护资源的意识[8]。资源价格随着市场结构的变化呈现上升趋势,即在寡头垄断市场中价格最高,不完全竞争市场次之,完全竞争市场最低[9]。在垄断的情况下,可耗竭资源的开采速度与稀缺性呈现出正向关系,虽然垄断会减慢其开采速度[10]。另外,资源开采速度加快,原因之一是垄断者在两个需求弹性不同的市场采用不同的价格[11]。

1.2 中国关于耗竭资源价格的研究

研究得出有关矿产资源计价的基本模型,该模型以最优化理论为基础,以从资源预期开发各经济价值最大化为前提,在一定程度上为资源计价提供了理论依据[12]。随后,建立了可以研究矿产资源最优价格策略的动态模型,而该模型在建立之初正是因为考虑了资源在市场经济的条件下供求关系与最优利用的问题才得以成功,根据模型得出价格与资源可利用时间呈负相关关系[13]。为了解决可耗竭资源的剩余储量与开采成本是否有关的价格策略,建立了控制可耗竭资源开采的最优模型,而该模型是以社会福利最大化和竞争市场为前提的[14]。有学者对可耗竭品价格决定理论重新进行了整合,不仅在概念上进行了拓宽,而且使得理论的适用性更强[15]。

以上文献分别对完全竞争和完全垄断市场结构条件下可耗竭资源最优开采问题进行了研究,但稀土产品分国内、国际两个价格;由于分为国内稀土市场和国内市场两部分,且二者的市场结构的演化过程并不一致,所以可作为研究可耗竭资源最佳开采方案的案例。本文在研究具体稀土资源时运用了可耗竭资源理论,追寻稀土国际和国内市场结构的演化路径,并在研究稀土资源在不同市场结构的情形下最佳开采策略时使用了动态优化理论,并指出稀土随着市场结构的不同最佳开采也存在差异。

2 稀土市场结构的演变

稀土被运用于军事、冶金、石油化工、新材料、农业等许多领域,用量很小,却有举足轻重的作用,所以我国稀土产业政策引起了广泛关注。为了减少稀土开采对生态环境的破坏,中国政府在稀土市场结构、稀土市场准入、稀土清洁生产以及稀土出口等方面出台了一系列政策。

2.1 中国稀土产业结构调整政策回顾

2002年,原经贸委发布《关于组建全国性稀土企业集团有关问题的通知》,开启了稀土产业合并重组的步伐;2006—2007年开始实施指令性生产计划,中国稀土产业政策密集出台,但是执行效果并不是很好[16]。2011年由国务院印发《关于促进稀土行业持续健康发展的若干意见》,要求排位靠前的稀土企业通过达到在市场上垄断占比指标,从而来主导整个国家的稀土行业的发展,其中离子型产业表现较好,垄断占比已超标,该政策的提出促进中国有色、五矿、包钢稀土等国有企业提升自己在行业的主导地位。2011年,我国不同程度的提高稀土资源税,由0.5—3.00元/t提升至30—60元/t,轻稀土资源和中重稀土资源的税额翻了几十倍;同年,环境保护部发布《稀土工业污染物排放标准》,公布稀土企业环保达标名单,并进行年审制度,对环保不达标企业要求停产。近年来,我国逐渐意识到稀土资源的重要性,同时为了防止大规模地开采破坏环境,与稀土贸易相关的政策在不断地进行调整,由1985—2003年的鼓励出口,到2003—2006的限制出口,而自2006年以后直接对稀土出口实行管制。

截至2011年,关于加快以大企业为主导的稀土产业格局的形成有了很大成效。通过内蒙古自治区政府对区内35家稀土企业进行整改,指出要使得这些稀土企业形成从开采到最终销售,以及经营管理为一体的体制,同时由宝钢稀土进行主导。同年3月,五矿与河源市政府签订了一份开发该市矿产资源的协议,该协议表明五矿通过对该市稀土等矿产资源统一开发、冶炼、深加工等,获得了一定程度的控制权;8月,因五矿和湖南永州政府簽订了一份稀土矿增资扩股的合同,取得了湖南稀土资源的全部控制权。6月,成立中铝(江苏)稀土公司,该公司是由六家公司合并而成,中铝为最大股东;7月,中铝通过与有研稀土、广西有色集团合并组建了稀土公司(中铝广西稀土公司),取得了广西稀土资源全部控制权。

以上政策的实施,加之国内外稀土供给、需求格局的变化,稀土价格出现了波动,但国内外市场价格以及市场结构变化并不同步。

2.2 国内外稀土市场价格变化

观察图1中显示的从1987年到2015年稀土平均价格变化趋势,可知稀土的出口价格一直偏低,但是2009年至2011年却明显上升。通过对稀土价格持续偏低和定价权丧失进行剖析发现,我国稀土出口政策泛化、产业政策失误、对稀土战略价值估算错误、稀土生产企业恶性竞争以及产业管理方面软弱[17]。2008年以来稀土价格的上涨直接改变了国际稀土市场格局,中国在国际稀土市场产量份额从2008年的96.77%下降到2012年的86.36%;美、日等稀土进口大国从中国的进口比重分别从2008年的93%、88.95%下降到2012年的56.21%、50.89%[1]。2012年国际稀土价格大跌。整体上,就国际市场稀土价格变动以及稀土供求格局变化而言,中国在国际稀土市场从没有控制力,到有短暂的控制力,到控制力减弱的过程。由于稀土市场中钕和氧化钕价格与稀土价格的变化趋势相同,所以将这两种稀土的价格变化作为预测稀土市

场变化的依据。

图2中显示从1988—2015年国内两种稀土价格变化的趋势相似,都是先下降后上升再下降,变化的时间趋势却与国际市场不同,该图也反映出了国内稀土产业是如何逐步从无序到规范的。

对稀土价值认识不足,对稀土生产造成生态、环境危害的漠视,以及政府对稀土出口的鼓励,在改革开放后大量稀土企业建立,稀土产能迅速扩大,稀土产品供过于求,稀土价格下降。这种情况直到2002年起中国密集出台稀土产业发展相关政策才使得逐渐呈现出好的趋势,并且随着稀土产业格局初具规模,稀土产品价格开始上涨。

2.3 稀土市场结构变化断点

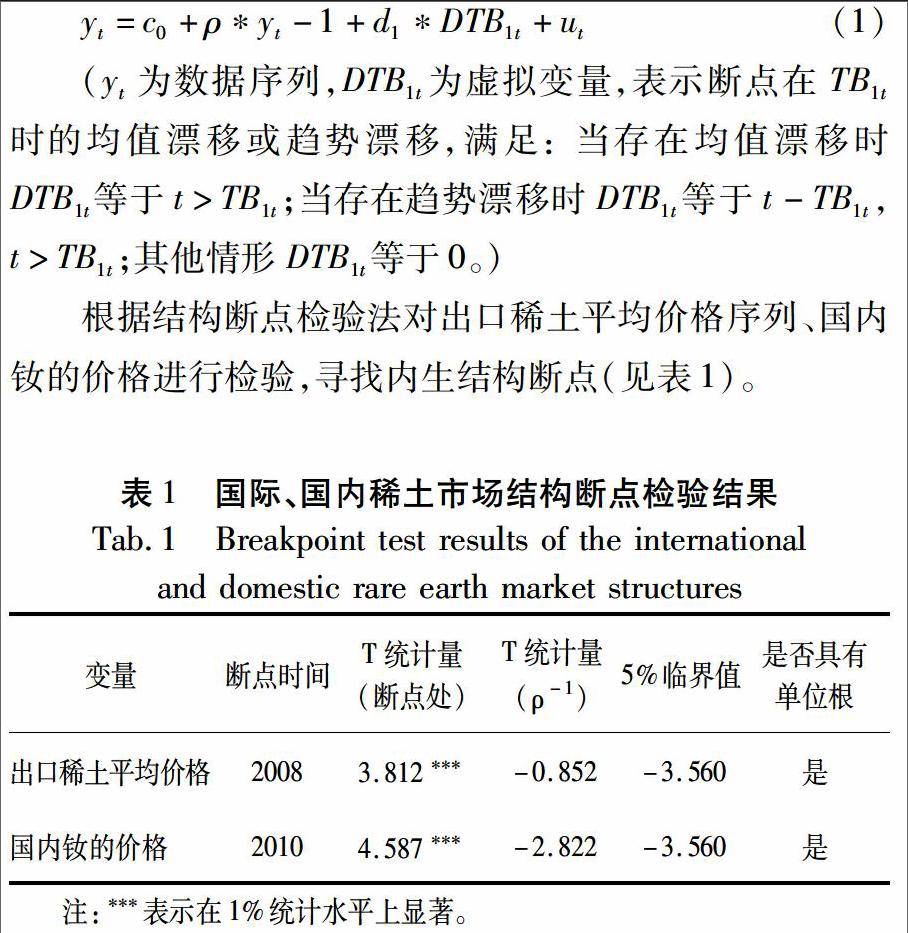

本文由于要对稀土产品一系列价格进行分析,所以采用了结构断点检验法,其基本模型为(该模型已扩展为可对两个结构突变点进行检验,模型以原序列是一个单位根过程为原假设)[18]:

(yt为数据序列,DTB1t为虚拟变量,表示断点在TB1t时的均值漂移或趋势漂移,满足: 当存在均值漂移时DTB1t等于t>TB1t;当存在趋势漂移时DTB1t等于t-TB1t,t>TB1t;其他情形DTB1t等于0。)

根据结构断点检验法对出口稀土平均价格序列、国内钕的价格进行检验,寻找内生结构断点(见表1)。

依据结果显示,2008年和2010年分别是稀土出口平均价格和国内钕价格的结构突变点。

2.3.1 国际市场

由图1可知,稀土出口量在2008年以前一直在增加,是因为出口价格相当长一段时间处于偏低行列(平均每吨8 700美元),随后从2009年开始一直持续到2011年,无论是价格还是出口量都与2008年之前处于相反态势。稀土出口价格和出口量存在负相关关系,厂商可以通过减少出口量从而提高稀土价格,增加自己的收益。2008年是我国稀土市场结构变化的节点,在这之前我国稀土市场结构是完全竞争的,而之后便逐渐开始显现出一定程度的垄断。自2011年4月1日起,国家统一调整稀土矿原矿资源税税额标准,本文假设从1987—2011年间稀土生产成本没有明显增加。但从2012年始,稀土国际市场供求结构发生变化,即世界稀土市场从单一向多边供给结构变化,中国稀土行业限产并没有阻止稀土价格下降,国际稀土市场竞争性开始增强[1]。本文把2008和2012年分别作为国际稀土市场从竞争转向垄断,再由垄断转向竞争的分界点。

2.3.2 国内市场

由图2可知国内市场的情况。2010年前,钕作为稀土磁铁的原料之一,价格一直在下降(平均价格为91 525元/t),同时稀土磁铁的需求量却呈上升趋势,由于并没有促使钕价格的上涨,主要是供给者多的缘故。根据上文研究得知,2010年是国内钕价格序列的结构突变点,之前国内稀土市场结构近似于完全竞争,之后开始出现一定程度的垄断。究其根源,发现2010年后国家大刀阔斧对整个稀土资源行业进行整改,促使以大企业为主的稀土产业格局的形成,并初见成效。2011年国务院印发《关于促进稀土行业持续健康发展的若干意见》,要求排位靠前的稀土企业通过达到在市场上垄断占比指标,从而主导整个国家稀土行业的发展,其中离子型产业表现较好,垄断占比已超标。可以预见未来我国将完成国内稀土市场结构调整,逐步走向稀土企业垄断格局。

2.3.3 中国稀土生产企业面临的不同稀土市场结构组合

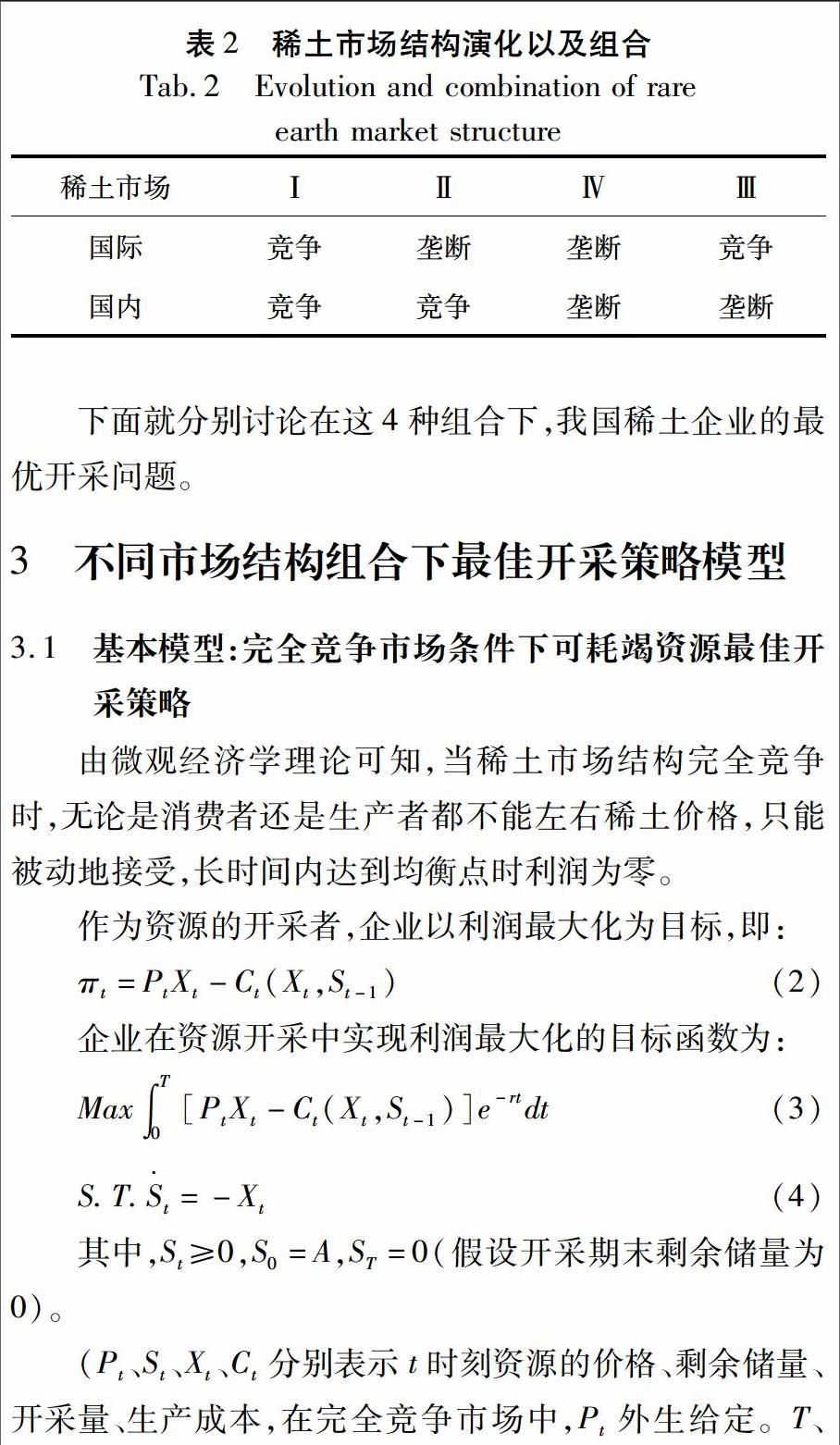

从理论上来讲,从竞争到垄断的过程,可以产生4种市场结构组合,如表2所示。

从现实上来说,我们可以认为,我国在2008年以前经历的是第Ⅰ种组合(国际和国内都是竞争市场);从2008年到2010年是第Ⅱ种组合(国际垄断、国内竞争);从2010年到2012年是第Ⅳ种组合(国际、国内都是垄断市场);而从2012年以后经历第Ⅲ种组合,国际竞争市场和国内垄断市场(见表2)。

下面就分别讨论在这4种组合下,我国稀土企业的最优开采问题。

3 不同市场结构组合下最佳开采策略模型

3.1 基本模型:完全竞争市场条件下可耗竭资源最佳开采策略

由微观经济学理论可知,当稀土市场结构完全竞争时,无论是消费者还是生产者都不能左右稀土价格,只能被动地接受,长时间内达到均衡点时利润为零。

作为资源的开采者,企业以利润最大化为目标,即:

企业在资源开采中实现利润最大化的目标函数为:

3.3 不同市场结构组合下最优开采模型的基本假设

近年来,中国颁布各种与稀土相关的政策旨在促使稀土市场结构的改变,从价格的被动接受者蜕变为价格的主导者,形成以大企业为主导的产业格局,同时可大大遏制环境恶化的趋势。

现假定有一家稀土企业,其经营范围集稀土选矿、冶炼、分离、科研、深加工、销售于一体,每年的总产量中国外销售占比α(0<α<1)、国内销售占比β(0<β<1)、剩余库存占比δ(可能大于0,等于0,也可能小于0),且三者相加正好为一。

在稀土市场结构是竞争市场情况下,无论是消费者还是供给者都是价格的被动接受者,价格外生给定,稀土出口价格与国内价格分别为P1、P2;当为垄断市场时,假设:

(Pet为稀土出口价格,Pdt为国内价格,Xt为开采量,并且简化模型,我们认为稀土的开采量等于生产量,开采及生产成本Ct=b2X2t(b>1),C1为单位库存成本。同时,假设稀土资源的储量不变且不考虑剩余储量对开采成本的影响。)

4 不同市场结构组合下最优开采路径求解

4.1 最优开采路径

根据上文所提出的稀土市场结构随着时间所演化出四种不同的组合形式,只要求出第四种组合国际、国内都是垄断市场的情况下开采的最佳方案,用此方法同样可推演出其他组合的最优开采路径。将(5)、(6)代入国际、国内都是垄断市场条件下企业利润最大化的最优开采模型,可以得到企业利润最大化下的目标函数:

则M可以看成是开采量对贴现率的反映程度,M绝对值越大,开采量对贴现率反映越不灵敏,M绝对值越小,开采量对贴现率反应越灵敏。根据市场特性可知,完全竞争市场条件下M绝对值小于垄断情况下的值。

N的值为单位稀土产量所能得到的最大收益,是单位收益的上限。在完全竞争市场条件下N的值小于垄断情况下的数值。

那么,在这种情况下N|M|的值可以表示为单位稀土最大收益对贴现率的敏感度,则有N4|M4| 即在国际市场、国内市场都是竞争和都是垄断的情况下,稀土的最优开采量显示为两个极端,前者是最大,后者是最小,而当国际市场垄断-国内市场竞争和国际市场竞争-国内市场垄断时,稀土最优开采量处于中间,二者相比较不同情形大小也不同。开采后期则结果相反。 为了比较N3|M3|和N2|M2|的大小,假设稀土消费量国际市场占有的比重较大,国际市场是稀土消费的主要市场,则N3|M3|和N2|M2|的大小主要是由国际市场的情况决定的,则有N3|M3|>N2|M2|,那么得到开采前期Xcmt>Xmct,即国际竞争-国内垄断市场情况下稀土最优开采量大于国际垄断-国内竞争市场情况下稀土最优开采量。反之,当国内市场是稀土的主要消费地时,则N3|M3|和N2|M2|的大小主要是由国内市场的情况决定的,有N3|M3|>N2|M2|,那么得到开采前期Xcmt 假设国际市场是稀土主要消费地,并假设不同市场结构条件下稀土最优耗竭时间T相同,则开采前期开采量大小关系为,国内国际都竞争(Ⅰ)市场下开采量最大,国内垄断、国际竞争(Ⅲ)市场下次之,国内竞争、国际垄断(Ⅱ)市场下第三,国内国际都垄断(Ⅳ)市场下最小;开采后期,正好相反。得到结果如图3所示。 如果假设耗竭时间T不相等时,最优开采路径将会如图4所示。图中粗线部分表示在不同时间段下,稀土最优开采路径。 5 结论与政策建议 本文通过对我国稀土产业结构调整政策梳理、稀土市场价格变化的描述性分析与结构断点检验,分别得到了国际、国内市场上的价格结构断点,并根据稀土市场结构的演化得到了四種不同组合(从价格的角度)。并使用动态优化的方法,对四种不同组合下稀土企业的最优开采路径进行了求解,通过根据不同组合的情况计算出稀土最佳开采方案从而得出相应最佳开采量的方程式,并得到基本结论如下: (1)对于中国稀土企业整体而言,国际、国内市场价格变化趋势并不一致。稀土市场结构组合时间断点如下:①2008年以前,国际、国内市场都是竞争市场;②2008—2010年,国际市场垄断程度提高,国内市场为竞争性市场;③2010—2011年,国际市场、国内市场均为垄断性市场;④2012年至今,国际市场竞争,国内市场垄断。 (2)其他条件一定,不同市场结构组合条件下,稀土开采路径不同,在最优耗竭时间既定时,最优稀土开采量比较如下。开采前期,①在国内和国际都是完全竞争市场的情况下,稀土最优开采量最大;②在国内和国际都是垄断市场的情况下,稀土最优开采量最小;③其他两种市场情况下稀土最优开采量居于中间。将国际竞争-国内垄断市场情况下和国际垄断-国内竞争市场情况下进行比较,当国际市场是稀土的主要消费地时,前者稀土最优开采量大于后者,而当国内市场是稀土的主要消费地时,则是后者稀土最优开采量大于前者。开采后期,最优开采量与前期相反。 (3)在最优耗竭时间不同时,不同市场结构组合耗竭时间如下:①当国内和国际市场都是完全竞争时,稀土最优耗竭时间最短;②当国内和国际市场都是垄断时,稀土最优耗竭时间最长;③其他两种市场结构下稀土最优耗竭时间居中。将国际竞争-国内垄断市场的情况和国际垄断-国内竞争市场的情况进行比较,当国际市场是稀土的主要消费地时,前者稀土最优耗竭时间小于后者,而当国内市场是稀土的主要消费地时,后者的稀土最优耗竭时间小于前者。

(4)市场结构组合既定,稀土最优开采量,从而耗竭时间的决定因素。①最优开采量与贴现率成正比,贴现率越低,最优开采量越低;②最优开采量与初始储量成正比,初始储量越高,最优开采量越大,最优耗竭时间并不一定延长;③稀土的开采及生产成本、库存成本越高,最优开采量越小;④稀土国内外市场需求越大,最优开采量越大。

本文政策含义如下。

(1)稀土市场的适度垄断有利于优化开采速度,所以成立稀土集团,实现稀土规模化生产不仅有利于环境保护,还有利于降低稀土耗竭速度。

(2)贴现率高低往往取决于对未来稀土应用前景的预期,未来应用前景取决于稀土资源应用技术和替代技术大小的比较,应用技术效应越大,稀土未来前景越好,贴现率越低,耗竭时间越长。促进稀土应用技术研发和转化有利于保护稀土资源。

(3)储量优势并不一定是经济优势,政府在控制开采速度的同时,鼓励稀土企业走出去,保障稀土资源供应。

(4)把关税转化为资源税,提高了稀土企业生产成本,会降低稀土产量。建立国家战略资源收储制度,降低企业稀土库存成本,有利于减少稀土企业生产的不确定性。

参考文献(References)

[1]杜凤莲, 王媛, 鲁洋. 中国稀土出口管制政策的理论分析与现实观察[J]. 稀土, 2014(2): 112-118.[DU Fenglian, WANG Yuan, LU Yang. Rare earth export regulation: theoretical analysis and empirical evidence [J]. Rare earth, 2014(2): 112-118.]

[2]杜凤莲, 鲁洋. 中国稀土产业集聚的变动趋势以及原因[C]//中国区域科学协会年会论文集.天津: 中国区域科学协会研究会, 2013.[DU Fenglian, LU Yang. Research on Chinese rare earth industrial agglomeration trend and its influencial factors[C]//The Regional Science Association of China proceedings. Tianjin: The Regional Science Association of China, 2013.]

[3]HOTELLING H. The economics of exhaustible resources[J]. Journal of political economy, 1931, 39(2): 64-92.

[4]SCHMIDT R H. Hotellings rule repealed? an examination of exhaustible resource pricing[J]. Economic review, 1988(4): 41-54.

[5]WEINSTEIN M C, ZECKHAUSER R J. The optimal consumption of depletable natural resources[J]. Quarterly journal of economics, 1975, 89(3): 371-392.

[6]STIGLITZ J E. Monopoly and the rate of extraction of exhaustible resources[J]. The American economic review, 1976, 66(4): 655-661.

[7]LEWIS T R, MATTHEWS S A, BURNESS H S. Monopoly and the rate of extraction of exhaustible resources: note[J]. The American economic review,1979, 69(1): 225-230.

[8]STEWART M B. Monopoly and the intertemporal production of a durable extractable resource[J]. Quarterly journal of economics, 1980, 94(1): 99-111.

[9]STIGLITZ J E, DASGUPTA P. Market structure and resource extraction under uncertainty[J]. The Scandinavian journal of economics, 1981, 83(2): 178-193.

[10]MALUEG D A, SOLOW J L. Monopoly production of durable exhaustible resources[J]. Economica, 1990, 57: 29-47.

[11]FISCHER C, LAXMINARAYAN R. Monopoly extraction of an exhaustible resource with two markets[J]. Canadian journal of economics, 2004, 37(1): 178-188.

[12]王立杰, 陶樹人. 矿产资源计价理论与方法的研究[J]. 中国人口·资源与环境, 1994, 4(3): 26-30. [WANG Lijie, TAO Shuren. On the pricing theory and method of mineral resources[J]. China population, resources and environment, 1994, 4(3): 26-30.]

[13]杨玉凤, 魏晓平. 市场经济条件下矿产资源最优价格策略研究[J].中国管理科学, 2001, 9(4): 36-40. [YANG Yufeng, WEI Xiaoping. Mineral resources optimal pricing strategy under the market economy[J]. Management science, 2001, 9(4): 36-40.]

[14]葛世龙, 周德群, 李军山. 基于竞争市场可耗竭资源价格策略[J]. 系统工程, 2007, 25(9): 116-119. [GE Shilong, ZHOU Dequn, LI Junshan. Exhaustible resource pricing strategy based on competitive market[J]. Systems engineering, 2007, 25(9): 116-119.]

[15]聂丹. 霍泰林定理拓展框架下的可耗竭品价格决定——中国增长模式中经济产出与社会福利损失思考[J]. 财经研究, 2009, 35(12): 84-95. [NIE Dan. Exhaustible products pricing decision under the Hotelling theorem extension framework:thoughts about economic output and social welfare loss with Chinese growth model[J]. Journal of finance and economics, 2009, 35(12): 84-95.]

[16]杜凤莲, 董竞泽. 中国稀土产业政策及其对出口市场的影响[J]. 内蒙古大学学报, 2011,43(6): 37-42. [DU Fenglian, DONG Jingze. Industrial policies of Chinese rare-earth and their impacts on the export markets[J]. Journal of Inner Mongolia University, 2011,43(6): 37-42.]

[17]姜友林. 中國稀土出口价格表象与实质分析[J]. 价格月刊, 2008(12): 12-13. [JIANG Youlin. Appearance and substantive analysis of Chinese rare earth export prices[J]. Prices monthly, 2008(12): 12-13.]

[18]CLEMENTE J, MONTANES A,REYES M, et al. Testing for a unit root in variables with a double change in the mean [J].Economics letters, 1997, 59(2): 175-182.

猜你喜欢

科学大观园(2019年13期)2019-09-10

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

科学与财富(2016年15期)2016-11-24

中国经济周刊(2016年41期)2016-10-28

出版广角(2016年15期)2016-10-18

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

汽车之友(2014年8期)2014-04-16