基于会计准则对长期股权投资账务原理的思考

2017-03-16 16:19陈文静

商业会计 2017年2期

陈文静

摘要:对于长期股权投资的学习是重点也是难点,需要学习者在学习过程中及时归纳总结,探求会计准则核算的原理、道理,从而理解性地掌握长期股权投资的账务处理。文章对长期股权投资的初始计量、后续计量及编制合并财务报表时成本法向权益法的调整进行了解析。

关键词:长期股权投资 控股合并 调整

一、长期股权投资的核算范围

《企业会计准则第2号——长期股权投资》中所称的长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。其中控制部分的长期股权投资形成了企业合并,这里仅仅讨论控股合并。长期股权投资并非通过资产所有权拥有者的使用、经营来获利,而是通过让渡资产的使用权,由被投资方赚取利润,投资者作为股东来分配利润,投资者所分配的价值量是由被投资方的經营状况决定的。但是在这样一个过程中,投资方会对被投资方生产经营产生或大或小的影响,从拥有对被投资方的财务经营决策的参与权到共同决策的共同控制程度乃至对子公司的主导。本文对长期股权投资的账务处理问题及相应理解展开论述。

二、长期股权投资的初始计量

本文只讨论与企业合并相关的长期股权投资的初始计量。控股合并包括同一控制下企业合并和非同一控制下企业合并,如表1所示。

(一)同一控制下长期股权投资的初始计量。同一控制下,合并方以被合并方所有者权益账面价值乘以持股比例作为长期股权投资的初始入账成本。因为同一控制自始至终归属于同一个最终控制者,无公允而言,所以要用账面价值,也就不会出现资产转让损益,可以有效地控制企业集团通过内部交易人为操纵利润的现象。同一控制下长期股权投资入账价值只参考被合并方的账面价值,不考虑合并方付出代价的公允价值。这时付出的代价与长期股权投资的入账价值出现借贷方差额时,若在贷方,贷记“资本公积——股本溢价”科目,若在借方,冲减“资本公积——股本溢价”科目,不足冲减时,依次冲减盈余公积、未分配利润。

(二)非同一控制下长期股权投资的初始计量。非同一控制下,交易双方是独立的市场主体,不存在关联关系,是有公允而言的。长期股权投资的初始入账价值使用的是购买方合并成本的公允价值,而不是被购买方的可辨认净资产的公允价值,这是因为在非同一控制下的企业合并中出现了不可辨认的一些资源及商誉、负商誉,仅以被购买方的可辨认净资产乘以持股比例不足以完整反映长期股权投资的合并成本。非同一控制下企业合并形成的长期股权投资若包含商誉,则该商誉在个别报表中包含在“长期股权投资”项目中,而在合并财务报表中,商誉要单独列报。

在非同一控制下,合并成本等于长期股权投资的初始入账价值,所以不会出现借贷方差额。但是合并成本与被购买方的可辨认净资产公允价值的差额需要反映,借方以商誉、贷方以营业外收入反映在购买日的合并报表中。若以非现金资产取得时,非现金资产的账面价值和公允价值之间的差额计入当期损益。若是固定资产、无形资产,公允价值账面之差计入营业外收支;若是存货,则视同销售处理,按非现金资产公允价值确定销售收入,同时结转相应成本;若为金融资产,计入投资收益。

(三)同一控制与非同一控制的结合。本文通过案例将两者联系起来解释易混淆点。

例:甲公司2013年出资1亿元取得乙公司100%的控制权,购买日乙公司可辨认净资产公允价值为9 000万元,甲乙不存在任何关联关系(非同一控制)。2013年乙公司按账面价值计算的净利润为500万元,按公允价值计算的净利润为600万元;2014年乙公司按账面价值计算的净利润为600万元,按公允价值计算的净利润为700万元;2015年乙公司按账面价值计算的净利润为700万元,按公允价值计算的净利润为800万元。2016年1月1日,甲公司的另一个子公司A公司以1.2亿元的对价,取得对乙公司100%的控制权。为求得合并日的“资本公积——股本溢价”,应计算合并日长期股权投资的入账价值与付出对价的差额。

由于这个案例巧妙地将同一控制、非同一控制联系了起来,所以要从2013年1月1日购买日那天说起。购买日长期股权投资以付出代价1亿元入账,高于乙公司可辨认净资产的部分,形成了10 000-9 000=1 000(万元)的商誉。乙公司的所有者权益公允价值从2013年1月1日的9 000万元,经过3年的经营,到2016年1月1日已经成为9 000+600+700+800=11 100(万元),这里使用的是各年净利润的公允价值,是因为“公允+账面”不同的计量属性相加没有意义,2016年1月1日合并日当天乙公司的所有者权益账面价值实际上是11 100万元,以前的公允价值记载到了账上,也就成为了账面价值。

合并日长期股权投资的入账价值=乙公司所有者权益账面价值×100%+全部商誉=(9 000+600+700+800)×100%+(10 000-90 00)=12 100(万元)。由于案例的特殊性,在非同一控制的基础上又形成了同一控制下的合并。商誉是在2013年1月1日购买日形成的,仅仅是同一控制下的企业合并不会出现商誉。所以合并日的“资本公积——股本溢价”为12 100-12 000=100(万元)。

三、长期股权投资的后续计量

成本法是指长期股权投资按投资成本计价的方法,仅在收到利润或股利时确认投资收益。除了投资企业追加投资、收回投资等情形外,长期股权投资的账面价值保持不变,对被投资方形成控制的长期股权投资后续计量采用成本法核算。权益法是指长期股权投资最初以初始投资成本计量,其后根据投资企业享有被投资单位所有者权益份额的变化对长期股权投资的账面价值进行调整的方法。对被投资方达到重大影响和共同控制时采用权益法核算。

按道理来说,无论是联营、合营还是对子公司的控制,都应该采用权益法实时地根据对方的行为进行反映。但是出于两点考虑,一是权益法下宣告净利润时投资方借记“长期股权投资”科目,贷记“投资收益”科目。投资收益反映在利润表上,会影响投资方的股东分红,使母公司垫付大笔资金(由于100%控股),可能引起母公司的财务困难。成本法仅需在分红时借记“应收股利”科目,贷记“投资收益”科目,往往宣告分红与实际发放时间间隔很短,这样现金的流入流出是对等的,有效地解决了垫付资金分红的问题。二是防止进行利润操纵。当母公司是上市公司时,为使报表“好看”,可能会通过调节子公司利润来影响自身利润,由于子公司数量较多,但部分不是上市公司,给审计工作带来了困难。因此成本法、权益法的核算范围不一致是有一定道理的,但是在编制合并财务报表时,又需要将母公司长期股权投资由成本法调整为权益法,以形成统一口径。

四、编制合并财务报表时成本法向权益法的调整

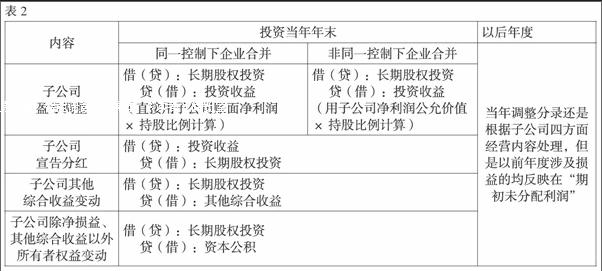

在编制合并财务报表时,需要先编制合并工作底稿,以集团为一个整体时,便不存在所谓的投资、被投资了,所以需要将母公司长期股权投资与子公司所有者权益进行抵销处理。权益法下长期股权投资的4个明细科目正好与所有者权益的5个部分对应:“长期股权投资——成本”对应实收资本;“长期股权投资——损益调整”对应盈余公积和未分配利润;“长期股权投资——其他综合收益”对应其他综合收益;“长期股权投资——其他权益变动”对应资本公积。为抵销干净,将长期股权投资从成本法向权益法进行调整。调整时分为两种情况,调整分录如表2所示。

需要注意的是,非同一控制下长期股权投资从成本法向权益法调整时,在子公司宣告盈亏、母公司确认投资收益时,不能直接用宣告的净利润乘以持股比例(账面)来计算,这是因为自始至终权益法使用的均是公允价值的口径,口径要一致,所以需要先把子公司的净利润调整成公允价值模式,这时需要找出购买日子公司资产和负债的公允价值和账面价值的差额,分析其对子公司本年净利润的影响,调整子公司相关项目,得出公允价值模式下的子公司净利润。

五、结论

长期股权投资是学习会计准则的一个难点,它包含了很多内容,既涉及CAS 2的初始计量、后续计量,以及转换和处置;同时又和CAS 20企业合并有关联,在CAS 33的合并财务报表编制时也出现了它的身影。在每一个阶段,对于长期股权投资的理解需要不断消化、学习,从会计准则制定的立意点出发去思考,可以理解性地掌握长期股权投资的不同层次。

参考文献:

[1]财政部.关于印发修订《企业会计准则第2号——长期股权投资》的通知[S].财会[2014]14号.

[2]财政部.关于印发修订《企业会计准则第33号———合并财务报表》的通知[S].财会[2014]10号.

猜你喜欢

意林(2020年10期)2020-06-01

环球时报(2019-04-26)2019-04-26

证券市场红周刊(2018年1期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

财会学习(2016年23期)2017-01-07

中国管理信息化(2016年21期)2016-12-27

现代商贸工业(2016年5期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12