基于公司治理的河南省上市公司内部控制有效性的影响研究

2017-03-16 19:46刘娟娟

商业会计 2017年2期

刘娟娟

摘要:内部控制作为上市公司的一种管理工具,能够合理保障公司内部控制五大目标的实现。健全的公司治理能够保证内部控制设计和执行的有效。文章从公司治理的三个方面选择了七个解释变量、三个控制变量,建立了线性回归模型,进行相关分析和线性回归分析,研究河南省上市公司内部控制有效性的影响因素。

关键词:公司治理 内部控制有效性

一、内部控制有效性的概念界定

虽然实务界和理论界都在强调内部控制的有效性,但当前对内部控制的有效性并没有形成一致意见。从本质来看,内部控制作为一种现代公司的管理工具,最终是为了实现企业的经营管理目标。根据我国企业内部控制规范中的定义,有效的内部控制是能够为内部控制五大目标(合规目标、资产安全目标、财务报告目标、经营目标和战略目标)的实现提供合理保证的内部控制,由于这五大目标的实现所受的影响因素不同(比如经营目标的实现既受企业内部的影响,还要受到整个宏观经济环境的影响,并不是企业所能控制的),对不同的控制目标,有效的内部控制的理解是不一样的。内部控制的有效性是为达成内部控制目标而提供的保障程度。本文主要从内控的实现过程来衡量上市公司内部控制的有效性,包括内部控制制度设计的有效性和执行的有效性。内部控制制度设计的越合理,执行过程中存在的漏洞就越少,实现内控目标的保证程度越高,同理,内部控制执行越有效,保证程度就越高。本文采用迪博公司发布的2014年内部控制指数作为衡量内部控制有效性的指标,作为本文的被解释变量。

二、基于迪博指数的河南省上市公司的内部控制现状

迪博公司对上市公司内部控制的评分区间分布在0—1 000,较高的指数分值表明上市公司的内部控制较好,从而判断该公司的内部控制有效性较好。从表1河南省上市公司2014内部控制指数描述性统计中我们可以看出,在河南省66 个样本公司中,2014年内部控制指数的最大值是双汇发展870.67,最小值是大有能源和*ST银鸽0,均值为 620.3991,标准差为 138.5308。

如果将上市公司的内部控制水平分为优秀(800—1000)、良好(600—800)、合格(300—600)和差(300 以下)四个等级的话,可以看出河南省上市公司的内部控制指数集中分布在500—600和600—700 之间,符合正态分布的趋势。其中内部控制水平优秀的1家,占 1.52%;良好的43家,占65.15%,合格的20家,占30.30%,差的2家,占 3.03%。

总体来看,目前河南省上市公司2014年的内部控制整体质量并不是太好,百分之六十多的公司只是达到了良好水平,公司间的内部控制有效性水平跨度较大,从0—870.67,标准差138.5308。内部控制有效性优秀的只有一家双汇发展,和2014年内部控制水平得分最高的华域汽车还有一定的差距。大约有百分之三十多的上市公司的内控水平只是合格,需要加强完善。这些情形对提高河南省上市公司内部控制水平提出了现实要求。内部控制作为实现内部控制五大目标的管理工具,从设计到执行受到很多因素的影响。内部控制只能合理保证五大控制目标的实现,但不能左右企业所处的宏观经济环境,不能左右政府相关政策的制定,也不能左右竞争对手的行为。内部控制的有效性受到公司外部因素的影响,也受到公司内部因素的影响。由于本文研究的是河南省上市公司内部控制的有效性,整个区域经济的环境、市场化程度和有关的经济政策大致相同,主要从公司的内部因素探讨对内部控制有效性的影响,健全的公司治理能够保证内部控制设计和执行的有效。

三、研究設计

(一)数据来源

本文研究所选取的样本公司来自于2014年沪深 A 股所有上市的河南公司。截至2014年12月31日,河南省总共有67家上市公司,其中,牧原股份是2014年新股票上市公司,迪博数据库对66家河南挂牌公司进行评分。本文的财务数据主要来源于wind数据库,同时结合深交所和上交所的网站的年报数据进行核对。

(二)变量的定义与测量

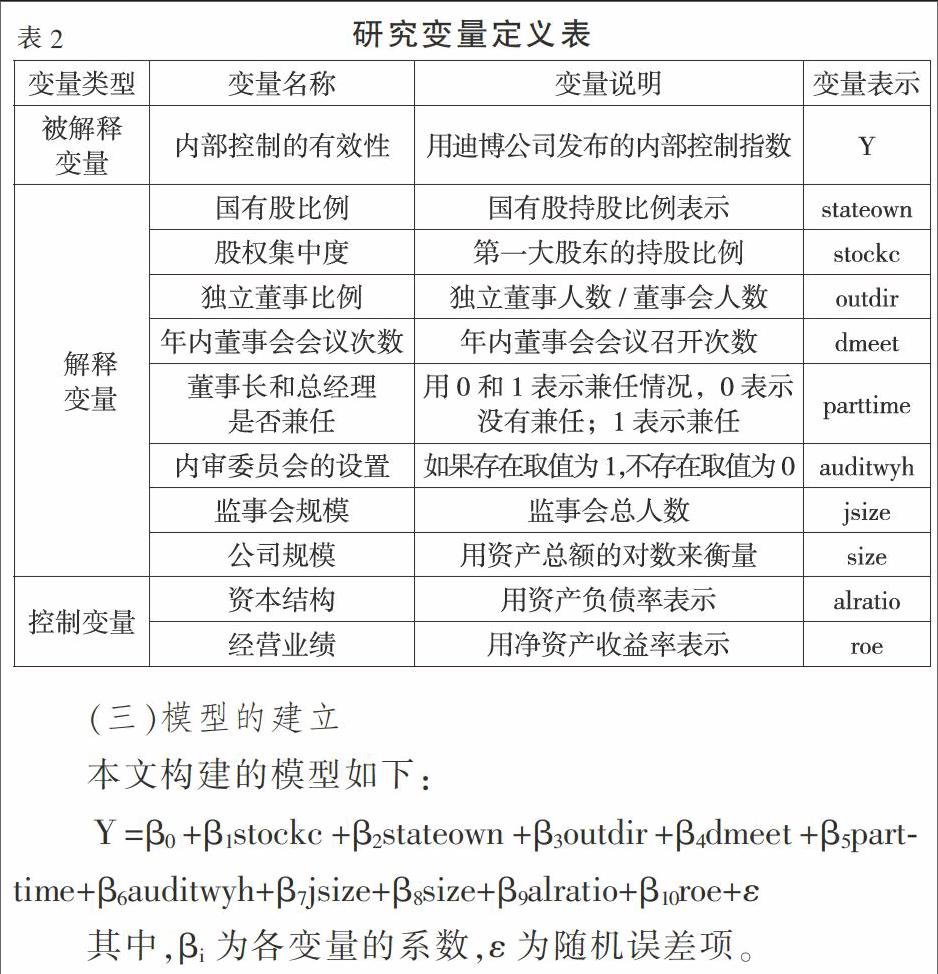

1.被解释变量。根据前文所述,被解释变量内部控制的有效性本文采用迪博公司发布的内部控制指数来表示,用字母Y代替。

2.解释变量。公司治理结构包括很多方面,本文从股权结构、董事会特征、监事会特征三方面探讨。选定了7个解释变量:股权集中度、国有股比例、独立董事比例、年内董事会会议次数、董事长和总经理是否兼任、内审委员会的设置。

3.控制变量。选取控制变量能更好地分析解释变量对被解释变量的影响。根据国内外学者对内部控制有效性的影响因素研究,本文借鉴 Doyle等(2007)和程晓陵、王怀明(2008)等学者的研究,选取了公司规模、资本结构、经营业绩为控制变量,本文选取的研究变量如表2所示。

(三)模型的建立

本文构建的模型如下:

Y=β0+β1stockc+β2stateown+β3outdir+β4dmeet+β5parttime+β6auditwyh+β7jsize+β8size+β9alratio+β10roe+ε

其中,βi为各变量的系数,ε为随机误差项。

四、实证结果分析

(一)相关性分析

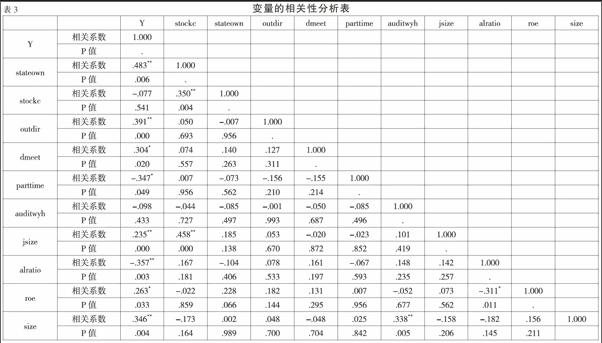

为减少线性回归模型中出现共线性和异方差的概率,本文的分析对被解释变量内控指数得分进行对数处理。首先对变量进行相关分析,分析结果见表3。

从相关分析的结果看,内控指数得分与stateown、outdir、dmeet、jsize、 roe、size正相关,有统计学意义,表明随着这些变量的增大,内控指数得分有增大的趋势。内控指数得分与parttime、alratio负相关,有统计学意义,表明随着这些变量的增大,内控指数得分有减小的趋势。内控指数得分与stockc、auditwyh之间的相关没有统计学意义。

解释变量之间存在着共线性的可能性,如果存在多重共线性问题,则会严重影响多元线性回归效果,甚至使回归结果不具有统计上的意义。但通常来说,解释变量之间的相关系数超过0.9时才会存在共线性问题,在0.8以上时可能会有问题。从本文研究的相关分析结果可以看出,解释变量之间的相关系数都低于0.5,不存在多重共线性问题的可能性。本文对模型进行了拟合检验,检验结果如表4:复相关系数R为0.712,决定系数R方和调整R方分别为0.507和0.478,提示模型拟合尚可。模型显著性检验F值为5.485,P<0.05,提示模型具有统计学意义。

(二)回归分析

本文采用ENTER回归分析方法建立回归模型,容差=1/VIF,结果显示,方差膨胀因子(VIF)均小于2,远小于10,所以不存在共线性问题,提示线性回归结果有意义。回归结果如表5所示。

从线性回归结果中可以看出,stateown、outdir、dmeet、parttime、jsize、size对被解释变量内控指数得分的影响的显著性水平小于0.05,对被解释变量内控指数得分的影响具有统计学意义;其余变量auditwyh、alratio、roe、growth对被解释变量内控指数得分的影响不具有统计学意义。

五、研究结论和建议

(一)研究结论

本文将研究公司治理作为一个整体,分析公司治理结构对河南省上市公司内部控制的有效性。经过前文的回归分析,得出以下研究结论: (1)国有股持股比例与河南省上市公司的内部控制有效性之间正相关;(2)第一大股东持股比例与河南省上市公司的内部控制有效性之间没有相关性,原因可能是样本规模太小;(3)独立董事比例和河南省上市公司的内部控制有效性之间正相关;(4)年内董事会会议次数与河南省上市公司的内部控制有效性之间正相关;(5)两职兼任与河南省上市公司的内部控制有效性之间负相关;(6)内部审计委员会与河南省上市公司的内部控制有效性之间不具有相关性;(7)监事会规模和河南省上市公司的内部控制有效性之间正相关。

(二)研究建议

1.从股权结构方面提高内部控制有效性。股权结构作为公司治理水平的基础,决定着公司的产权结构,影响着内部控制的效率。我国的资本市场还不成熟,中小股东存在“搭便车”的现象,但外部监管并不十分完善,侵蚀了中小股东的利益。因此,应加强对中小股东权益保护。根据本文研究结论,我国应建立适度集权的股权结构。防止股权结构过于集中,控股股东利用自身的优势,对经营者进行干预,侵害中小股东的利益。

2.从董事会特征提高内部控制有效性。根據本文研究结果,为提高内部控制的有效性,可以从以下两方面改善董事会的特征。首先提高独立董事的比例,注意从独立董事的专业性和独立性出发,考核所聘用独立董事的能力,特别在实施内部控制的企业,独立董事应加强对内部控制的监督并提出建议。其次董事长和总经理两个职位应该分设。从统计结果来看河南省还有部分公司董事长和总经理一人兼任,这不仅不利于公司的日常经营,而且与完善公司治理效率、健全内部控制制度是相背离的。

因为公司治理结构包括多个方面的内容,本文只是选择了主要的方面,由于收集资料的能力有限,选择的解释变量不够全面。如何更加准确地计量公司治理的每个方面,是需要进一步考虑的问题。

参考文献:

[1]Doyle.W.Ge.andS.McVay.Accruals quality and internal controloverfinancial report[J]. forthcomingin The Accounting Review,2007.

[2]陈汉文,张宜霞.企业内部控制的有效性及其评价方法[J].审计研究,2008,(3).

[3]李育红.公司治理结构与内部控制有效性——基于中国沪市上市公司的实证研究[J].财经科学,2011,(2).

[4]张颖等.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010,(1).

[5]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008,(4).

[6]张道路,刘颖.内部控制信息披露质量、代理成本与市场有效性[J].商业会计,2014,(12).

猜你喜欢

红豆教育(2021年34期)2021-04-21

少林与太极(2020年1期)2020-07-14

福建基础教育研究(2020年1期)2020-05-28

少林与太极(2019年11期)2019-02-04

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

考试周刊(2016年93期)2016-12-12

新高考·高二数学(2014年7期)2014-09-18

棋艺(2014年1期)2014-05-20

福建中学数学(2011年9期)2011-11-03