上海股市波动性研究

——基于GARCH模型族的比较分析

2017-03-28 10:06朱国燕上海大学

新商务周刊 2017年22期

文/朱国燕,上海大学

1 引言

风险与收益的关系是金融理论的基础,资产的价格波动反应了资产的风险特征,进而影响收益,因此对资产波动性的研究一直是金融热点问题之一。自上交所成立以来,我国证券市场已经过二十多年的发展,取得了巨大进步,但整个证券市场仍不是很规范,具有较强的波动性,距离成熟的市场还有一定的距离。除了监管与体制的不完善因素,股市的异常波动、以及国际资本流动等都加剧了股市的波动性。基于此背景,描述股市的波动以及预测未来的收益率和波动具有重要的理论与现实意义。

在金融学中常用标准差或方差来度量波动,传统的计量经济模型在研究股市收益率波动时,通常假设方差保持不变。但随着研究的不断发展与深入,大量实证结果显示出这个假设的片面性。同方差性不适合描述不稳定的金融资产收益波动,GARCH族模型的提出解决了这个困境,对描述金融时间序列的波动性效果显著,逐渐成为金融领域里最重要的模型之一。

2 建立ARIMA模型

2.1 正态性与平稳性检验

本文选取上证地产指数为研究对象,因为房地产行业势头正猛,在我国经济金融领域占据很重要的位置,能够直接影响股价走势,在一定程度上反应上海股价趋势。选取2011年1月17日到2017年2月20 日的上证房地产指数,用上证地产指数每日收盘价的对数差来表示日收益率。设表示对数收益率,则形式为:

用R语言画出对数收益率的散点图,对数据的基本形式做简单了解,见图1。可以看到,对数收益率序列在均值附近剧烈波动,但序列的波动幅度并不相同,存在波动集聚效应。在此基础上,本文先对上证房地产指数的日收益率序列进行正态性检验和平稳性检验,验证收益率序列的正态性及平稳性。然后建立ARIMA模型,并检验是否存在ARCH效应。

图1 对数收益率散点图

本文用Shapiro方法来检验数据的正态性。Shapiro检验是用来检验数据是否符合正态分布,类似于线性回归的方法,检验回归曲线的残差。用R语言进行Shapiro检验,P值小于2.2e-16,P值远小于显著性水平0.05,说明数据不满足正态分布。GARCH族模型一般适用于平稳的市场,只有平稳的数据才能保证估计的精度。因此需要进行平稳性检验。用R语言进行单位根检验,P值为0.0002,可以看到,P值远小于显著性水平1%的临界值。我们认为至少有99%的可能拒绝原假设,即不存在单位根,序列平稳,结果跟散点图一致。

2.2 建立ARIMA模型与ARCH效应检验

用ARIMA(3,3)模型拟合对数收益率序列,其残差序列展示在图2中。

图2 残差图

可以看到,其残差序列并没有表现出序列相关性,这可以用广义方差检验和Ljung-Box检验等混成检验来考察。但是,残差序列方差的波动很大,呈现我们前面提到的波动集聚效应。这说明,通常时间序列的关于误差项方差不变的假设不成立。这里,残差项本身的波动往往比原始时间序列更令人感兴趣,因为其反映了复杂的经济现象的一些特点。所以接下来对残差序列进行建模。

残差显示了残差波动很大,而且波动出现集聚效应,因此认为可以尝试ARCH模型。进一步对残差做McLeod-Li检验,即Arch-LM检验。这个方法被普遍用于ARCH或GARCH效应的识别。McLeod-Li检验的零假设为:该序列不适合ARCH模型。在存在ARCH效应的情况下,对数据进行GARCH模型建模才是可行的。图3是对上证房地产对数收益率序列的McLeod-Li检验的结果。计算结果给出了该检验的p值图,结果显示,残差的McLeod-Li检验很显著,也就是说,残差序列存在ARCH效应。

图3 ARCH效应检验结果

3 建立GARCH族模型

3.1 建立GARCH模型

ARIMA模型的残差序列存在ARCH效应,因而本文对对数收益率序列拟合ARIMA(3,0,3)-GARCH(1,1)模型,模型形式为:

条件方差公式为:

3.2EGARCH模型和GARCH模型的比较

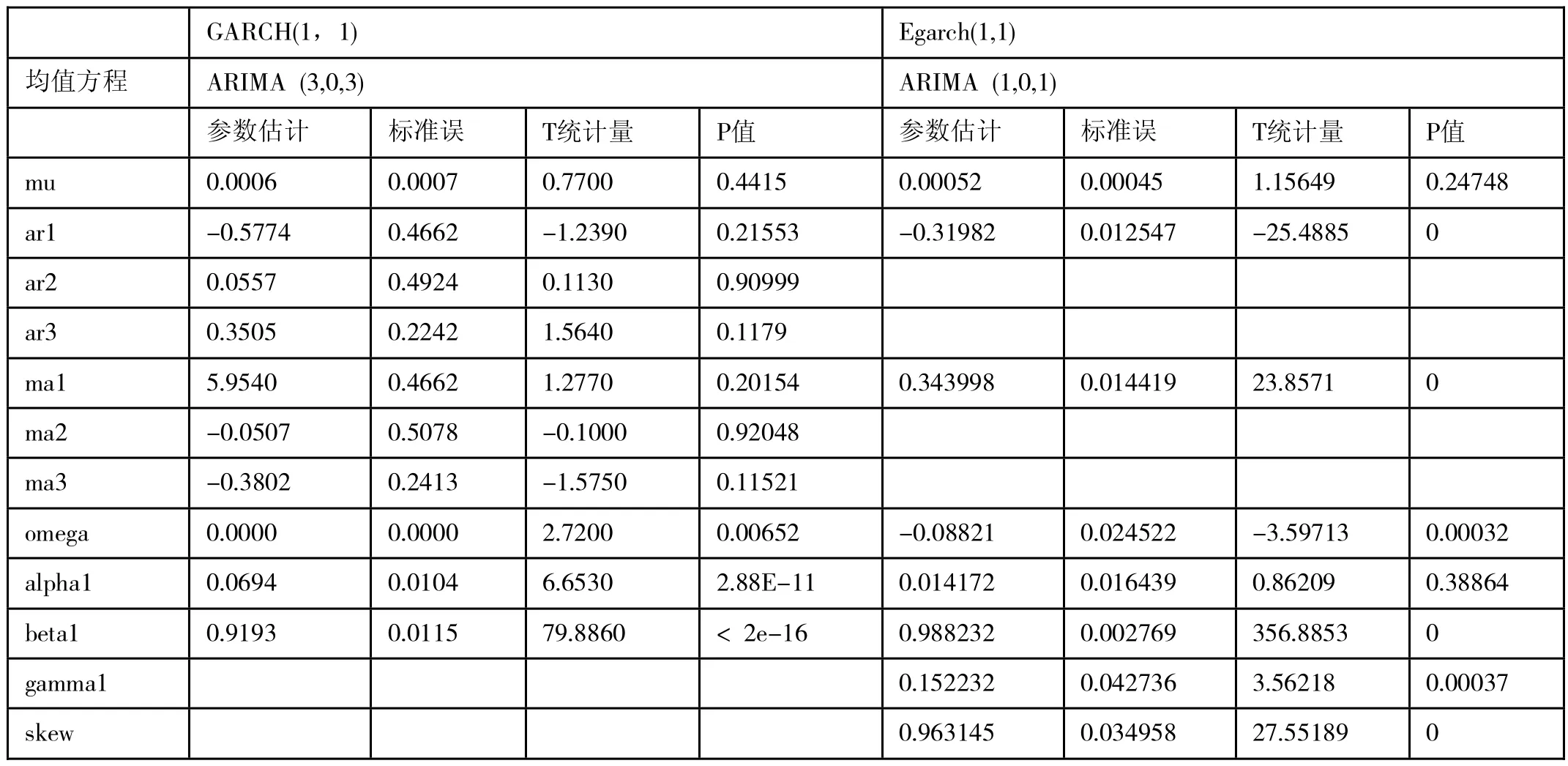

调整模型参数,对模型进一步改进,建立ARIMA(1,0,1)—EG ARCH(1,1)模型,并与ARIMA(3,0,3)-GARCH(1,1)模型进行比较。参数估计结果如表1:

表1 GARCH模型和EGARCH模型估计结果

对上证地产指数进行建模,分析表1的参数可以发现:均值方程ARIMA (1,0,1)的参数明显比ARIMA (3,0,3)的P值小,ARIMA (3,0,3)的参数P值过大,明显不显著。而ARIMA (1,0,1)模型的拟合效果非常好。均值方程除了EGARCH模型的参数,GARCH模型和EG ARCH所有系数都通过了检验,说明GARCH族模型能较好地描述上证地产指数的波动性。GAECH模型和EGARCH模型的和值都大于零,说明上证地产指数对数收益率的波动具有条件异方差性,存在波动集聚现象。EGARCH模型的 系数显著不为零,这说明两股指收益率的波动是非对称的,即存在“杠杆效应”。

为了判断GARCH(1,1)模型和EARCH(1,1)模型哪个更能刻画上证地产指数收益率的波动性,需要引入定量分析。本文采用AIC、B IC、SIC、HQIC、MSE五个指标作为评判标准。五个指标的值如表2所示。

表2 模型拟合效果评价指标

从表2可以看出,对于上证地产指数,GARCH(1,1)模型和EG ARCH(1,1)模型的AIC、BIC、SIC、HQIC的值基本差异不大,说明两个模型的拟合效果差不多。但我们还应该考虑到EGARCH模型的统计量不显著这个问题,所以综合来说,GARCH(1,1)模型的拟合效果要比EGARCH(1,1)模型更好一点。此外,GARCH模型的平均标准误明显大于EGARCH模型,结合两个模型的参数估计值,可以知道这是由于GARCH模型中均值方程ARIMA(3,0,3)的拟合效果不好导致的,而均值方程ARIMA (1,0,1)的拟合效果明显较好。综上所述,要描述上证地产指数的收益率波动,本文认为采用ARI MA (1,0,1)模型和GARCH(1,1)模型的组合比较好。

3.3 预测收益率和波动率

运用ARIMA(1,0,1)—EGARCH(1,1)模型对上证地产指数的对数收益率和其波动率进行预测,预测10天的值,结果如表3所示:

表3 对数收益率和波动率的预测值

4 结论

本文基于上证地产指数的对数收益率序列,经过上述实证分析,对指数收益率的波动性进行了拟合与预测,并比较不同均值方程的优越性,以及GARCH模型和EGARCH模型的优越性,得出如下结论:

(1)上证地产指数的对数收益率序列具有平稳性,但不服从正态分布。经观察发现收益率序列具有“尖峰厚尾、波动集聚”的特性,并且检验显示具有异方差性,故可用GARCH族模型进行拟合。

(2)本文采用5个预测误差的度量指标,分别是AIC、BIC、SI C、HQIC、MSE,这五个指标的值越小,就表明预测误差越小,精度越高。在对ARIMA(1,0,1)—EGARCH(1,1)模型和ARIMA(3,0,3)-GARCH(1,1)模型的比较分析中,得出ARIMA (1,0,1)模型的拟合效果明显好于ARIMA (3,0,3)模型,而对条件方差的拟合来说,G ARCH(1,1)模型拟合上证地产指数的效果稍微好于EGARCH(1,1)模型。

(3)金融资产的价格波动能反映金融市场风险特征,不管是监管层、学术界还是投资界,都应积极关注股市的波动性。我国股市发展仍然很不规范,价格波动较大且存在明显的异方差性。因此,研究我国股市波动特征,有助于投资者科学防范和规避风险,也有利于监管机构管理和规范市场,促进我国证券市场的健康发展。

[1]阎海岩.中国股市波动性研究[J].统计理论与方法,2004(19)∶40-43.

[2]鲁万波.基于非参数GARCH模型的中国股市波动性预测[J].数理统计与管理,2006(7):455-461.

[3]黄达,王汉生.GARCH模型估计方法选择及对上证指数的应用[J].数量统计与管理, 2010(3):544-549.

[4]孙东澎,郑治华,张永正.基于GARCH模型族的上海股市波动性研究[J].内蒙古工业大学学报,2012(9)∶67-73.

[5]吴喜之,刘苗.应用时间序列分析R软件陪同[M].机械工业出版社,2014.

[6]谷峰.基于GARCH模型族的中国证券市场实证研究[D].广西师范大学,2014.

[7]张运鹏.基于GARCH模型的金融市场风险研究[D].吉林大学,2009.

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

语数外学习·高中版中旬(2021年12期)2021-03-09

语数外学习·高中版上旬(2020年8期)2020-09-10

初中生世界·九年级(2017年10期)2017-11-08

速读·中旬(2017年8期)2017-09-04

新高考·高一数学(2016年10期)2017-07-06

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23