创新补贴影响企业出口二元边际研究

2017-03-30 16:34许和连徐莉王海成��

湖南大学学报(社会科学版) 2017年2期

许和连++徐莉++王海成��

[摘要] 公共政策如何寻找着力点以促进贸易增长是新形势下政策制定者和学术界共同关注的重大问题。基于2001—2009年中国科技部“科技型中小企业技术创新基金”企业名录与中国工业企业数据库的匹配数据,采用倾向得分匹配方法实证分析了创新补贴对企业出口扩展边际和集约边际的影响,研究发现:创新补贴对企业出口二元边际具有正向促进作用,使得企业出口集约边际增加13.3%,扩展边际增加21.2%。进一步研究发现,创新补贴对企业出口二元边际的影响存在异质性,创新补贴对高生产率、小规模、民营企业促进作用更大。

[关键词] 创新补贴;集约边际;扩展边际

[中图分类号] F732[文献标识码] A[文章编号] 1008—1763(2017)02—0061—08

Research on the Influence of Innovation Subsidy on the Binary Margin of Export

XU Helian, XU Li, WANG Haicheng

(School of Economics and Trade, Hunan University, Changsha410079,China)

Abstract:Based on the matching data between Chinese Science and Technology Ministry of Science and Technology (SME) Technology Innovation Fund in 2001 and the database of Chinese industrial enterprises, the impact of innovation subsidy on the marginal and intensive marginal expansion of export is analyzed by trend score matching method. The results show that the innovation subsidy has a positive effect on the export margin of the enterprise, which increases the intensive margin of export by 13.3% and the extensive margin by 21.2%. Further research found that the impact of innovation subsidies on the export margin of enterprises is heterogeneity, which is more effective for stimulating high productivity, smallscale, private enterprises.

Key words:innovation subsidy; intensive margin;extensive margin

一引言

改革开放以来,中国逐渐摒弃了以优先发展重工业为目标的赶超战略,转而发挥劳动力价格和质量上体现出来的资源比较优势,参与国际分工与国际竞争,一定程度上改善了中国的资源配置效率,使中国从一个内向的经济体跃升为世界出口大国[1]。然而,随着劳动力成本和土地要素成本的不断上涨,中国劳动力密集型产业的传统比较优势在逐步丧失,导致中国出口下降,而短期内新的出口优势难以凸显。另一方面,当前世界经济出现逆全球化的倾向,国际上贸易保护主义有所抬头,而世界经济处于弱复苏中,国际经济形势日趋复杂。在此情境下,公共政策如何寻找着力点以促进贸易增长成为各国政策制定者和学术界共同关注的重大问题。

文中,我们重点关注以政府创新补贴为代表的公共政策对企业出口行为的影响。总的来说,创新补贴对创新的两个方面(产品创新和工艺创新)产生影响,产品创新主要通过研发新产品或者是对产品功能进行升级换代,以开拓新的产品市场;工艺创新则是通过运用新的生产技术和操作程序来降低生产成本,提高生产效率。概括地讲,产品创新更多地是从需求侧反映技术创新,而工艺创新则是从产品供给侧反映技术创新。工艺创新可以影响企业的生产成本,从而影响企业的低成本出口竞争优势,而产品创新带来的产品种类的增加、质量的提高都能增加国外市场需求,进而提高企业的出口量,即集约边际(intensive margin);另一方面,企业创新所带来的生产效率的不断提高,将有助于企业克服为了解国外消费者偏好、在国外建立分销渠道等所需要的固定成本,从而有助于企业走向出口市场,即扩展边际(extensive margin)[2]。而基于中国数据的研究也发现,政府创新补贴对企业创新具有明显的促进作用,李瑞茜、白俊红[3]以1998—2010年我国36个分行业大中型工业企业的面板数据为样本,研究发现政府创新补贴对企业技术创新具有显著的正向作用;周海涛、张振刚[4]将政府研发资助方式分为经费补助直接方式和税收优惠间接方式,以廣东省1002家高新技术企业微观数据为研究样本,发现直接资助和间接资助方式对企业创新绩效均具有激励作用,但直接资助方式对企业创新绩效影响效应更大;直接资助方式对初创型企业创新绩效的影响效应更大,间接资助方式对大型企业创新绩效的影响效应更大。白俊红、李婧[5]基于1998—2007年中国大中型工业企业分行业面板数据,发现政府创新补贴对提升企业的技术创新效率有显著的正向影响,但企业规模和产权类型对政府创新补贴效果的影响并不显著。

与本文密切相关的文献有以下两支:第一支文献重点关注了政府补贴对企业出口二元边际的影响。Bernard、Jensen[6]认为政府补贴可以部分乃至全部弥补企业进入国外市场由于收集市场信息产生的各类固定或沉淀成本,从而激励潜在出口企业进入国际市场,对企业出口扩展边际的促进作用不显著;Grg、Henry、Strobl[7]实证发现,爱尔兰的制造业补贴刺激了研发投入和企业培训,政府补贴对企业出口集约边际有促进作用,但对出口扩展边际没有影响。Helmers、Trofimenko[8]利用哥伦比亚的数据研究发现,出口补贴对企业出口集约边际有正向促进作用,但这种促进作用随着补贴额度和政企关系紧密程度的上升而下降;一些文献则发现政府补贴对企业出口集约边际没有影响,Volpe Martincus、Carballo[9]利用秘鲁企业出口数据实证研究,由于企业出口过程非常复杂,国际市场信息不对称等问题深刻影响了企业的出口活动,政府的补贴政策对秘鲁企业扩展边际有促进作用,对企业集约边际没有影响;张杰、郑文平[10]研究发现,政府补贴对企业出口的集约边际并未造成显著的作用效应,而对企业出口的扩展边际具有显著的倒U型影响,认为中国政府采用的政府补贴这种经济刺激手段的负面效应不容小觑,政府补贴不仅没有促进中国企业低端出口能力的提升,而且当补贴数量规模超过一定门槛后,中国企业的高端出口能力反而形成了抑制效应。第二支文献重点关注了创新对企业出口的影响:政府的创新补贴可以直接影响企业的研发投入,促进企业创新,进而影响企业出口。Bustos[11]、Caldera[12]对Melitz[2]加以扩展,引入企业创新投资以升级技术和降低边际生产成本的可能性,将企业的生产率差异内生化,尽管面临同样的出口市场进入成本,但创新企业预期从出口中获得的利润更高,更愿意出口。Harris、Moffat[13]发现研发活动对企业出口集约边际有促进作用,但是对企业出口扩展边际的影响不确定。EstevePérez、Rodríguez[14]基于西班牙1990—2006年中小企数据,发现长期不断的研发活动可以树立企业在技术和产品方面的前沿地位,更容易使企业在国际市场上立足。王奇珍、朱英明、朱淑文[15]使用1999—2009年中国工业企业数据库和中国专利数据库的匹配数据,发现技术创新对企业出口增长集约边际和出口增长扩展边际有正向而显著的影响。

湖南大学学报( 社 会 科 学 版 )2017年第2期许和连,徐莉等:创新补贴影响企业出口二元边际研究

同既有文献相比,本文的创新之处体现在两个方面;第一,较早从创新补贴视角研究了政府干预对企业出口二元边际的影响。已有的文献大多数是用发达国家的经验数据来检验创新补贴对企业出口的作用,而来自中国的经验研究则囿于数据可得性集中检验补贴对企业出口的影响,本研究可以为经济学理论的本土化做出贡献。第二,本文对从企业出口二元边际对企业创新补贴政策的影响评估,可以为我国的企业创新补贴政策、出口促进政策的制定提供决策参考,有利于进一步推动国家治理能力的法治化、现代化。

二研究设计

(一)模型设定

本文采用倾向得分匹配(Propensity Score Matching,PSM)方法研究创新补贴对企业出口二元边际的影响,其主要原因是:创新补贴可能会对企业出口有影响或者企业出口影响企业创新补贴亦或两者之间相互影响。PSM方法的基本思想是获得创新补贴的企业作为处理组,找一组与获得补贴的企业在补贴之前企业特征尽可能相似的样本作为控制组,然后将处理组中的样本与控制组中的样本进行匹配,就可以较直观地分析创新补贴对出口的实际影响。其中,D=1时说明企业是获得创新补贴的企业(处理组),否则企业未获得创新补贴(控制组),i代表企业,y1代表获得创新补贴企业的出口,y0代表未获得创新补贴时的出口,则创新补贴对企业出口的影响可表示为:

Δ=E(y1i-y0i|Di=1)=

E(y1i|Di=1)-E(y0i|Di=1)(1)

E(y1i|Di=1)表示获得创新补贴企业的出口,E(y0i|Di=1)代表获得补贴企业在未获得补贴情况时的出口,由于E(y0i|Di=1)是一种反事实情况,因此运用未获得补贴企业的出口来近似替代,其公式如下:

Δ=E(y1i-y0i|Di=1)={E(y1i|Di=1)-

E(y0i|Di=0)}-{E(y0i|Di=1)-E(y0i|Di=0)}(2)

如果{E(y0i|Di=1)-E(y0i|Di=0)}=0,可以用(2)式代替(1)式,但事实情况是出口能力越好的企业就越容易获得创新补贴。因此(2)式等号右侧的后半部分往往大于0,如果只是用(2)式前半部分代替(1)式往往会高估创新补贴对企业出口的影响。因此PSM在对样本进行配对前控制了一系列的协变量Xit,确保企业在创新补贴前的企业特征与未获得补贴企业的特征相近,这样就尽可能的使(2)式后半部分接近于0。即:

{E(y0i|Di=1)=E(y0i|Di=0)}(3)

由(3)式可知获得创新补贴的企业在未补贴的情况下的出口均值与未获得补贴企业的出口均值是一样的,从而也从根本上解决了内生性问题。

(二)数据来源与处理

本文数据主要有两个来源:一是中国科技部“科技型中小企业技术创新基金”,该创新基金是经国务院批准设立,为了促进科技型中小企业技术创新,用于支持科技型中小企业技术创新项目的政府专项基金。该基金旨在对科技型中小企业的技术创新活动进行补贴,促进科技成果的转化,加快高新技术产业化进程。二是中国工业企业数据库,包括全部国有和年主营业务收入500万元及以上的非国有法人企业。对于中国工业企业数据库进行了如下处理:1)由于原始数据中部分企业的法人代码发生了改变,本文参考Brandt et al.(2012)的做法,重新构建面板数据;2)由于该工业企业数据库中部分企业提供的信息存在遗漏和错误,删除企业员工少于10人,总资产、净固定资产、销售额、工业总产值缺失,流动资产大于总资产,总固定资产大于总资产的观测样本。3)对主要变量进行了价格指数平减。考虑到不同地区物价水平的差异,本文以2000年为基期,使用各省工业品出厂价格指数对工业增加值進行价格平减,采用固定资产投资价格指数对资本进行价格平减,采用原材料价格指数对中间投入品进行价格平减。

(三)变量选取

被解释变量:1)(lnexport)集约边际,用企业的出口额表示,取自然对数;2)扩展边际(ex),如果企业出口额大于0则赋值为1,否则为0。

解释变量:创新补贴(sub),为“0-1”虚拟变量,获得政府创新补贴则赋值为1,否则为0。

控制变量:1)全要素生产率(tfp)。使用Head、Ries提出的近似全要素生产率的估计方法[16],估计方程为tfp=ln(y/l)-s*ln(k/l)。由于数据库中并未提供2008年和2009年的工业增加值信息,y以企业的工业总产值近似替代,l为年均从业人员数,k为固定资产规模,s为生产函数中资本的贡献度,s为1/3;2)企业规模(size),用企业年平均人数对数表示。相对于小规模企业来说,企业规模越大上缴政府的利税就越多,对经济的影响程度也越大,因此更容易获得创新补贴。3)资本密集度(lncap),用企业固定资产净值年平均余额与企业全部职工比值取对数衡量。相对于劳动密集型企业而言,资本密集型企业技术含量高、创新性强,更符合“科技型中小企业技术创新基金”对企业补贴的条件。4)资金约束(finance),该指标使用应收账款占总资产比例作为融资约束的代理变量。融资约束大的企业,政府会出于缓解其融资约束考虑,倾向于对该类企业进行创新补贴。5)所有制类型(ownership),本文将企业资本金划分为三种:国有企业(state)、民营企业(private)和外资企业(foreign)。由于国有企业常常是地方或中央政府所控制并经营的,与民营企业相比,政府会更倾向于对其进行创新补贴,加之“科技型中小企业技术创新基金”对外商独资和中方拥有股权未超过50%的中外合资企业不进行补贴。因此在这三类企业中更容易获得创新补贴的企业顺序是:国有企业、私营企业、外资企业。图1给出了2001—2009年企业的创新补贴情况。从整体上看,政府的创新补贴总额以及获得创新补贴的企业数量是不断增加的,意味着政府对中小企业的创新补贴规模和范围在不断加大。

表1可以看出,获得创新补贴的企业出口额均

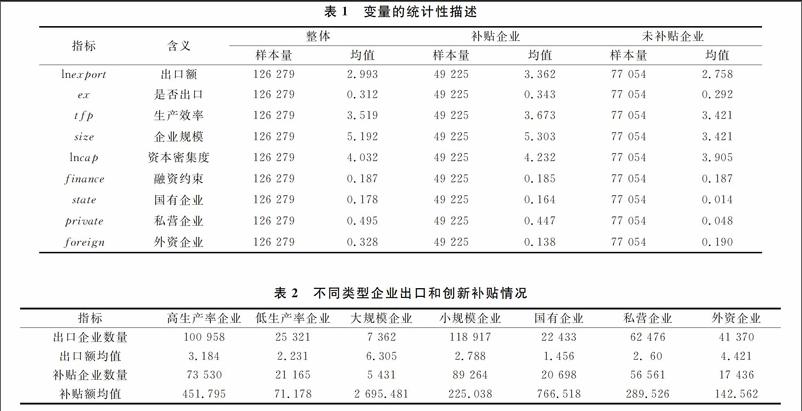

图1中小企业获取政府创新补贴情况(2001—2009年)

注:由于中小企业技术创新基金数据库中没有公布2005年补贴数据,图1中不包含2005年的补贴情况。

值以及出口企业数量均值、要素生产率、企业规模以及资本密集度都高于未补贴企业。从企业所有制类型来看,国有企业中获得创新补贴的企业概率是最大的,私营企业次之,外资企业获得创新补贴的概率最小。

为了进一步观察企业获得创新补贴量以及该类型企业出口量的差异,表2给出了详细内容。高生产率企业在出口企业数量、出口均值、获得创新补贴的企业数量、创新补贴均值都高于低生产率企业。小规模企业出口的数量多于大规模企业,但其他指标小于大规模企业;国有企业获得创新补贴均值是民营企业的2.65倍,但国有企业出口均值却是民营企业的0.56倍,在这三类企业中外资企业的创新补贴最少,其出口额均值却是最高的,分别是国有企业的3.04倍、私营企业的1.7倍,由此可以推测外资企业的出口行为与创新补贴关系不大。

三模型估计与实证分析

(一)创新补贴对企业出口二元边际的影响

本文利用PSM方法研究创新补贴对企业出口的影响。首先根据协变量对处理组样本进行Probit回归获得倾向得分,然后根据倾向得分与控制组企业进行匹配。为了保证匹配结果的精确性,匹配结果要符合“共同支持条件”和“平衡性能条件”。

表3给出了Probit回归系数以及平衡检验结果。可以看出,各协变量均在1%的水平上显著且系数符号均为正,与预期相符。本文使用最近邻域匹配法。在进行匹配后,我们需要进行平衡性检验以保证匹配质量,从而可以有效校正选择偏差。由表3的平衡性能条件检验结果得出匹配之后标准偏差绝对值均小于10%,因此得出我们所选择的协变量是合理的。匹配后两组协变量标准偏差下降的幅度均在80%以上,且均在10%的水平上接受原假设,说明匹配后的处理组与控制组不存在显著差异。

表4给出了总体样本平均处理效应的估计结果。可以看出,就集约边际来说,虽然在匹配前处理组企业的出口集约边际就明显高于控制组,但在完成匹配后,前者的出口集约边际仍在1%的显著水平上显著高于后者,分别为3.889、3.434。换言之创新补贴的实施使得企业出口集约边际增加了13.3%(=0.456/3.434)。在扩展边际方面,匹配前处理组企业的创新补贴也明显高于控制组,完成匹配后前者的扩展边际仍在1%的显著水平上显著高于后者,分别为0.073、0.344,创新补贴的实施使得企业扩展边际增加了21.2%(=0.073/0.344)。

(二)分样本估计

由表4的分析得出了创新补贴对企业出口二元边际有正向的促进作用。那么,创新补贴对不同类型企业的影响是否存在差异,以下部分进行了分组讨论。

1.生产率

表5给出了高生产率与低生产率企业的平均处理效应的估计结果。本文将高于全要素生产率中位数的企业劃分为高生产率企业,反之为低生产率企业。对低生产率企业而言,该类企业在获得创新补贴前后,企业出口二元边际的差异未达到10%的显著水平,而高生产率企业则相反。高生产率企业经过匹配后的处理组与控制组的平均处理效应(ATT)分别为0.382、0.063,且都在1%的水平上显著。也就是说,创新补贴使高生产率企业出口集约边际和扩展边际分别增加了10.7%和17.5%。可能的解释是,创新补贴可以提高企业的创新投入,同时就中国企业而言,具有较高生产率的企业其生产技术水平较高,从而将创新投入转化为创新产出的能力比较强。[17]因此生产率越高的企业其利用创新补贴的创新效率越高。

2.企业规模

表6给出了大规模与小规模企业的平均处理效应的估计结果。本文将高于企业规模中位数的企业定义为大规模企业,反之则为小规模企业。可以看出,小规模企业的出口集约边际和扩展边际平均处理效应(ATT)分别为0.467、0.074,且在1%的水平上显著。即创新补贴的实施使得小规模企业的出口集约边际和扩展边际分别提高了13.3%和21.0%;大规模企业的出口集约边际和扩展边际平均处理效应(ATT)分别为0.218、0.034,但两组之间的差异均未达到10%的显著水平。

可能的解释在于以下两个:第一,与大规模企业相比,小规模企业决策体制简单,决策时间短,能够灵活适应变化多端的市场,会促进企业的技术创新活动,并且可以避免大规模企业因官僚主义带来的难以沟通和建立研发合作等问题,因此能够更好地吸收创新带来的改变。第二,小规模企业,个人的薪酬可能与公司的绩效有着更紧密的联系,其公司工程师和科学家可能比在大规模企业有更高的创新激励效应[18]。

3.所有制类型

表7给出了不同所有制类型企业的平均处理效应的估计结果。在出口集约边际方面,国有企业、私营企业、外资企业匹配后的处理组与控制组的平均处理效应(ATT)分别为0.567、1.027、~0.421,t值分别为1.74、5.99、~1.56。国有企业和私营企业分别在10%、1%的水平上显著,外资企业在10%的水平上也不显著。而且创新补贴对民营企业出口集约边际的促进效用34.2%大于国有企业的26.9%。在出口扩展边际方面,国有企业、民营企业匹配后的处理组与控制组的平均处理效应(ATT)分别为0.108、0.116,且创新补贴对民营企业出口集约边际的促进效用37.5%大于国有企业的35.0%,都在1%的水平上显著。但外资企业匹配后的处理组与控制组的平均处理效应(ATT)为-0.003,二组之间的差异没有达到10%的显著水平,即创新补贴对外资企业的出口二元边际没有影响。

对以上结论的可能解释是:与国有企业相比,民营企业具有优势产权结构清晰和市场竞争充分的优势,因而民营企业的创新效率高,国有企业在国有垄断行业中因依靠行政垄断和政府的隐形补贴就可以获取高额利润,缺乏创新动力,从而造成其创新效率损失远大于在非国有垄断行业中的创新效率损失。创新补贴对外资企业出口并没有影响。其原因可能是:“科技型中小企业技术创新基金”不对外商独资企业和中方拥有股权未超过50%的中外合资企业补贴有关以及外资企业是加工贸易的主体,其目的就是为了出口,而且可以直接利用母国的技术,从事较少的创新。因此其出口二元边际不受创新补贴的影响。[19]

(三)稳健性检验

为了进一步确认以上结论的可靠性,本文进一步改变匹配方法,通过一对一匹配、半径匹配和核匹配等方法,对创新补贴与企业出口行为的影响进行稳健性检验。从表8可以看出不论用哪种方法,创新补贴对总体样本、高生产率、大规模、国有、民营企业的出口二元边际均有显著影响,对低生产率以及外资企业影响均不显著,与本文研究结果一致。就企业规模来看,采用核匹配时创新补贴对大规模企业有影响,其他方法影响均不显著。总的来讲,稳健性检验的估计结果并没有改变原有的研究结论。

四结论及政策建议

本文利用中国工业企业数据库与“科技型中小企业创新基金”目录(2001—2009)的匹配数据,基于异质性贸易理论的研究框架,采用PSM方法实证分析了创新补贴对中国企业出口二元边际的影响。研究发现,创新补贴对企业出口二元边际有正向促进作用,使得企业出口集约边际增加了13.3%,扩展边际增加了21.2%;进一步研究发现,创新补贴对企业出口二元边际的影响存在异质性,创新补贴对高生产率、小规模出口二元边际促进作用更明显,且对民营企业出口集约边际的促进作用大于国有企业。

根据研究结论,本文的政策含义在于以下两个方面:第一,加大对企业创新补贴投入是促进企业出口、稳定贸易增长重要的着力点。实证表明,创新补贴确实对企业出口二元边际有促进作用,而且创新补贴更为明显的优点在于,WTO原则上是允许创新补贴有专项性与非贸易扭曲性的特点,与直接出口退税贸易促进措施相比,该类补贴可以有效避免因“超额退税”问题带来的进口国国际贸易制裁的风险。同时,因为创新补贴可以直接有效地促进企业进行研发,提高其在国际市场上的竞争力。而出口退税则是以企业的出口额为退税基础,容易使企业养成利润依赖于出口退税的不良习惯,这样不利于企业从自身的角度去提升自己的竞争力,不利于企业的创新水平的提高。

第二,完善创新补贴机制,慎重的选择补贴对象,确保创新补贴得到合理分配、物尽其用。本文的研究发现,国有企业获得创新补贴额均值是民营企业的2.65倍,但国有企业出口额均值却是民营企业的0.56倍。国有企业因在国内处于垄断地位,缺乏创新的动力,而民营企业因具有产权结构清晰和市场竞争充分的双重优势,这促使民营企业不断提高长期竞争力又尽可能地优化资源配置,其创新效率高。因此,政府应加大对民营企业的创新补贴力度。同时,政府在选择创新补贴对象时,不能用单一的标准来确定对哪些企业进行补贴以及补贴多少,应建立有区别的创新补贴机制,对不同类型的企业使用不同的补贴标准,使创新补贴对企业的出口以及创新的激励作用有效发挥出来。

[参考文献]

[1]许和连, 王海成. 最低工资标准对企业出口产品质量的影响研究[J]. 世界经济, 2016(7): 73-96.

[2]Melitz M J. The impact of trade on intraindustry reallocations and aggregate industry productivity[J]. Econometrica, 2003,71(6):1695-1725.

[3]李瑞茜, 白俊红. 政府R&D资助对企业技术创新的影响基于门槛回归的实证研究[J]. 中国经济问题, 2013(3):11-23.

[4]周海涛, 张振刚. 政府研发资助方式对企业创新投入与创新绩效的影响研究[J]. 管理学报, 2015(12):1797-1804.

[5]白俊红, 李婧. 政府R&D资助与企业技术创新基于效率视角的实证分析[J]. 金融研究, 2011(6):181-193.

[6]Bernard A B, Jensen J B.Entry, expansion, and intensity in the US export boom,1987-1992[J].Review of International Economics,2004,12(4):662-67.

[7]Grg H, Henry M, Strobl E. Grant support and exporting activity[J].The Review of Economics and Statistics,2008,90(1):168-174.

[8]Helmers C, Trofimenko N. Export subsidies in a heterogeneous firms framework: evidence from Colombia[R]. 2010. CSAE Working Paper Series, No. 26.

[9]Martincus C V,Carballo J.Is export promotion effective in developing countries?firm-level evidence on the intensive and the extensive margins of exports[J].Journal of International Economics,2008,76(1):89-106.

[10]張杰,郑文平.政府补贴如何影响中国企业出口的二元边际[J].世界经济,2015(6):22-48.

[11]Bustos P. Trade Liberalization, exports, and technology upgrading: evidence on the impact of MERCOSUR on Argentinian firms[J]. The American Economic Review, 2011,101(1):304-340.

[12]Caldera A. Innovation and exporting: evidence from Spanish manufacturing firms[J]. Review of World Economics, 2010, 146(4): 657-689.

[13]Harris R, Moffat J. R&D, innovation and exporting[R].London School of Economics and Political Science, LSE Library, 2011, Working Paper.

[14]EstevePérez S, Rodríguez D. The dynamics of exports and r&d in smes[J]. Small Business Economics, 2013, 41(1): 219-240.

[15]王奇珍, 朱英明, 朱淑文. 技术创新对出口增长二元边际的影响基于微观企业的实证分析[J]. 国际贸易问题, 2016(4):62-71.

[16]Head K, Ries J. Heterogeneity and the fdi versus export decision of Japanese manufacturers[J]. Journal of the Japanese and International Economies, 2003,17(4):448-467.

[17]赵伟, 韩媛媛,赵金亮.异质性、出口与中国企业技术创新[J].经济理论与经济管理,2012(4):5-15.

[18]Stock G N, Greis N P, Fischer W A. Firm size and dynamic technological innovation[J]. Technovation, 2002,22(9): 537-549.

[19]吴延兵.中国哪种所有制类型企业最具创新性?[J].世界经济,2012(6):3-29.