航空公司折旧政策对企业业绩的影响及对策

2017-03-30 21:05黄亦恬

中国市场 2017年8期

关键词:政策选择

黄亦恬

[摘要]航空公司的业绩受很多因素影响,航空公司属于重资产企业,固定资产往往占比重很大,固定资产折旧政策会直接影响企业的盈利。文章围绕航空公司固定资产折旧展开,对航空公司的财务数据进行横向和纵向对比,分析其固定资产折旧政策对航空公司业绩有何影响。

[关键词]固定资产折旧;政策选择;绩效影响

[DOI]10.13939/j.cnki.zgsc.2017.08.228

1引言

固定资产折旧本质上是固定资产价值的周转,分为以下两种:随着企业使用而发生的有形损耗和科学技术发展、社会环境变化而引起的无形损耗,会对企业所得税、成本费用、市场价值、利润表和现金流量表产生影响。企业选择固定资产折旧政策,包括确定折旧方法、折旧年限、预计净残值,选择正确合适的固定资产折旧政策有利于实现企业价值最大化的目标,提高企业的市场价值,补偿亏损、扩张企业,也有利于投资者做出正确的投资决策。

当前我国民航运输业处于高速发展时期,市场的繁荣带来了对飞机的大量需求。民航运输业属于固定资产出租行业,飞机是航空公司的主要固定资产,占据了航空公司大量资金,而且2009年1月1日后我国实施增值税改革使固定资产的增值税可以税前抵扣,对企业设备投资和技术升级具有促进作用,所以我国航空公司的固定资产的折旧政策必定会对业绩造成一定影响,上市公司有可能会对会计报表披露的利润进行加工和处理,不利于财务报告使用者做出正确的经济决策。

国内外专家学者也对固定资产的政策也进行了很多研究,周庆海(2011)提出企业运用折旧方法应结合行业的特殊性及自身特点进行科学合理的选择;晋自力(2012)指出企业盈利水平平稳增长时应该选择长时间慢速折旧和长时间平均折旧政策,而呈现下降趋势或先高后低时,可以选择短时间快速折旧和长时间快速折旧政策[1];金成瑜(2015)提出固定资产折旧和减值的影响因素有会计人员自身知识和经验、会计人员行为需求、相关法律法规、行业氛围、企业的管理结构和物价变动;杜娟(2015)表明固定资产折旧会对企业所得税、成本费用、市场价值、利润表和现金流量表带来影响[2];刘璐(2012)提出固定资产折旧年限取决于其使用年限,本身就是一个预计的经验值,为合理避税筹划提供了可能性[3]。

本文根据南方航空、东方航空、中国国际航空、海南航空、山东航空和江西洪都航空公司的财务数据分析,对我国航空公司的固定资产折旧政策对其业绩的影响进行分析。

2航空公司折旧政策对企业业绩的影响分析

2.1固定资产会计政策

固定资产折旧是将固定资产价值在其通常超过一年的使用寿命期限内按照系统合理的方式予以摊销分配,进而从相关年份收益中进行抵扣的经济学术语。固定资产折旧来自有形损耗和无形损耗。有形损耗指的是企业使用固定资产而带来的实际损耗,而无形损耗指的是科学技术的进步带来的固定资产贬值。固定资产的折旧额会受到固定资产原值、预计净残值、固定资产减值准备和使用寿命的影响。对于企业来说,固定资产的数额较大,固定资产折旧政策对业绩造成较大影响,另一方面固定资产的折旧政策取决于会计人员的主观推测,增添了许多人为成分,为避税筹划提供了可能性。折旧的常用方法有平均年限法、工作量法、双倍余额递减法和年数总和法,双倍余额递减法和年数总和法属于加速折旧法。固定资产的折旧方法一经确定不得随意变更,如需变更应当作为会计估计变更处理,并在报表附注中予以说明。企业运用不同的折旧方法会直接决定进入产品和劳务成本中的折旧成本的比重,进而间接影响到企业的利润。折旧额越大,产品成本越高,企业利润就会减少,反之亦是如此。所以企业选择不同的折旧政策,即折旧方法和折旧年限等,会直接影响企业的业绩。

当采用短折旧年限、快速折旧方式时,固定资产投资风险小,净利润低下;而当采用直线折旧时,固定资产投资风险大,利润较加速折旧高。企业应该谨慎选择固定资产会计政策,使其和企业的经营状况相结合,并且不断就当年的财务状况做出改进。

2.2航空公司横向折旧政策对比

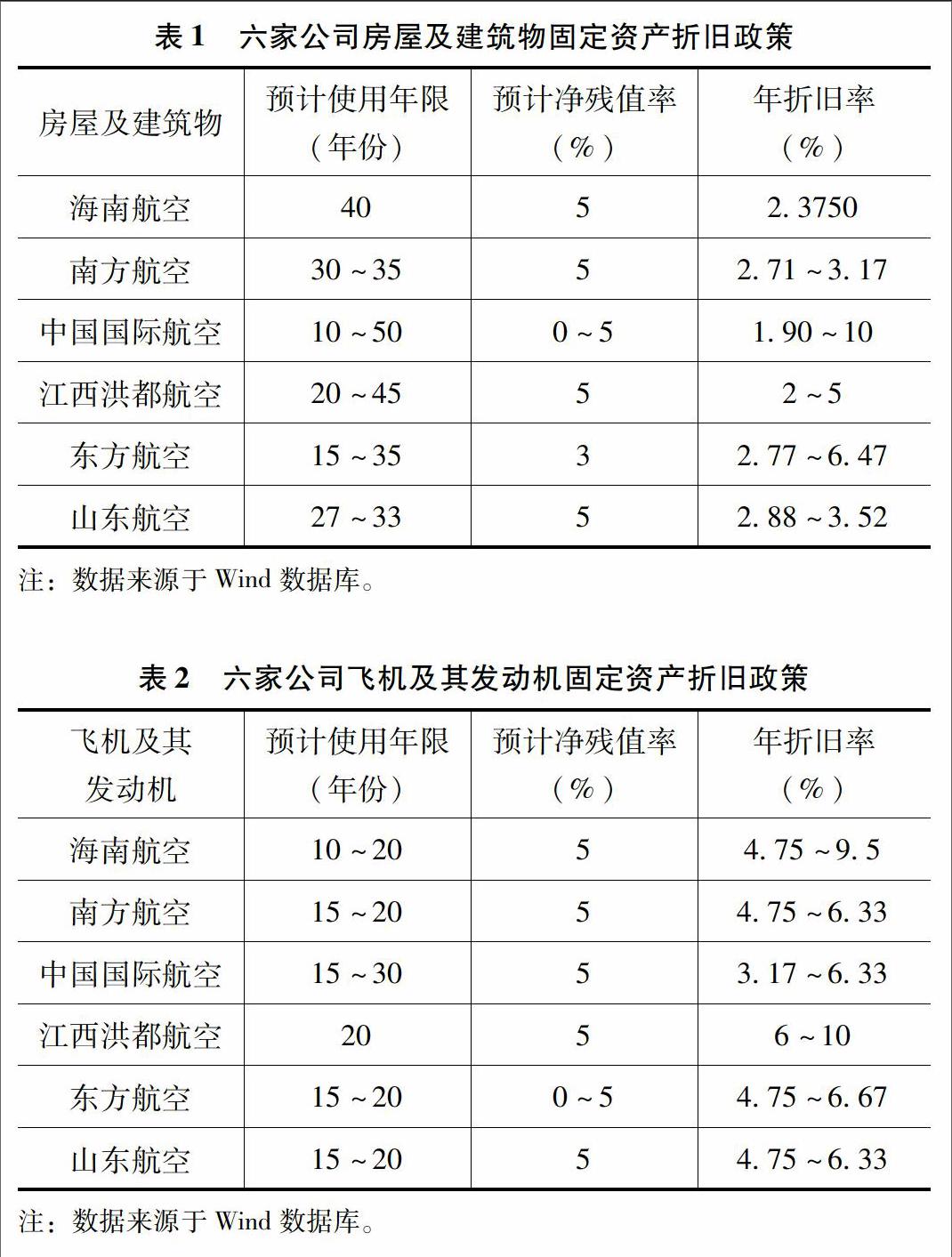

由表1和表2中的数据可知,六家航空公司的固定资产政策存在一定的差异。就房屋及建筑物来说,虽然是同类型的固定资产,也属于同行业对比,但海南航空公司对于房屋及建筑物的预计使用年限为40年,是六家航空公司中预计使用年限最长的,年折旧率因此也较低,只有2.375%。南方航空公司、山东航空对于房屋和建筑物的折旧政策比较接近,预计使用年限为30~35年和27~33年,预计净残值率都为5%,年折旧率也十分接近,为2.71%~3.17%和2.88%~3.52%,这两家公司的房屋和建筑物年折旧率略高于海航,都在2%~3%。而剩下的三家公司;江西洪都、东方航空和中国国际航空对于房屋建筑物的预计使用年限预估的跨度都比较大,分别为20~45年、15~35年和10~50年,除此以外东方航空的预计净残值率较低,只有3%,国航的净残值率为0~5%,所以这三家公司的年折旧率跨度同样较大,为2%~5%、2.77%~6.47%和1.90%~10%。

飛机及其发动机作为航空公司运营最重要的固定资产,其差异也必定会对各航空公司的业绩造成一定的影响。可以看到对比起其他种类的固定资产,各家航空公司对于飞机及其发动机的折旧政策比较统一,南航、东航和山东航空的预计使用年限都为15~20年,海南航空为10~20年,江西洪都航空为20年,中国国际航空的折旧年限较长,跨度也最大,为15~30年。而对于预计净残值率,除了东方航空的0~5%之外,其他五家都为5%。因此,六家航空公司有四家对于飞机及其发动机的年折旧率区间在4%~6.5%。由于海南航空和江西洪都航空折旧年限较短,其年折旧率较高,为4.75%~9.5%和6%~10%。

在折旧总额不变的情况下,折旧年限缩短,当期折旧额增多,折旧产生的抵税效应增大,企业的应纳税所得额减少。预计净残值减少,企业的当期折旧额增加,以至于本应该在固定资产清理或报废时进行的补偿在前期成本费用中提前得到了补偿,利润和所得税减少。

2.3固定资产折旧对企业业绩的影响

不同的折旧方法不会影响企业的总收益。加速折旧法的折旧额前期多,使企业的利润和所得税减少,后期所得税增加,但不会对企业造成过大的压力,不但能够使企业延期纳税,发挥最大的抵税效应,还能够为企业提供更多的现金流,相当于一笔无息借款。对于上市公司而言,利润的多少会直接影响投资者的投资决策,上市公司会在正常盈利年度尽量少提折旧,增加利润,亏损年度多提折旧已达到来年“扭亏为盈”的效果。

3不同企业选择固定资产折旧方法的建议

企业应该根据自身的经营情况选择固定资产折旧政策,比如说企业需要考虑固定资产的使用规律,如果每年固定资产给企业带来的经济效益每年基本固定,企业应该使用年限平均法,如果不是,则最好选择加速折旧法。固定资产我国航空公司在固定资产折旧方法上使用较平稳,大部分航空企业在固定资产折旧上使用了直线法。

对盈利企业来说,纳税是我国企业的一项重要支出,不同税法计算方法下,不同的折旧方法会对企业的业绩造成重大影响。假如企业当年盈利,而且预期情况较好的情况下,企业应当在税法规定年限内优先采用双倍余额递减法、年数总和法等加速折旧方法,同时对固定资产折旧选取最低的折旧年限,使计入成本的折旧费用前移,使企业延期纳税。

对亏损企业来说,亏损企业选择折旧政策时应该结合自身亏损弥补的实际情况,适合使用加速折旧法可以在亏损前期多计提折旧,少交所得税。

参考文献:

[1]晋自力.固定资产折旧及其政策选择[J].企业经济,2012(5):55-58.

[2]杜娟.固定资产折旧方法及其对企业的影响研究[J].现代经济,2015(5):267-268.

[3]刘璐.利用固定资产折旧合理避税的案例分析[J].山东纺织经济,2012(6):44-46.

[4]籍凤娇.企业固定资产折旧方法的合理选择[J].西部财会,2013(7):159.

猜你喜欢

商情(2016年49期)2017-03-01

中国房地产·学术版(2016年10期)2016-11-18

商场现代化(2016年22期)2016-10-18

商业会计(2016年10期)2016-06-08

教学与管理(中学版)(2015年9期)2016-01-27

绿色科技(2015年6期)2015-08-05