我国利率政策规则的传导渠道

2017-03-30 09:10李宜航

大陆桥视野·下 2017年2期

重庆大学公共管理学院

【摘 要】随着利率市场化改革的进一步实施,利率规则在经济发展中的作用和地位日益凸显。本文当前经济形势,通过建立SVAR模型从实际数据中验证货币政策传导机制对经济产出的影响,研究得出在“新常态”经济背景下,利率规则的货币需求渠道、財政渠道和信贷渠道的确存在。

【关键词】货币传导渠道;利率规则

一、引言

当前网络金融的迅猛发展,余额宝等金融创新和各种银行理财产品的激增,使得传统采用货币供应量作为中介目标已不适合当前现实情况。货币政策传导机制包括货币需求传导渠道和信贷传导渠道等,货币政策传导机制作用的发挥直接影响到货币政策目标的实施。随着我国逐渐放开利率市场化,利率规则作为另一种货币政策工具的重要性日益凸显。那么经济新常态的背景下,利率规则的货币需求、财政转移、信贷渠道是否在我国存在?

二、基于SVAR模型的实证检验

为了更直观的考察利率政策对经济增长变动的动态效应,本章将采用结构向量自回归模型(SVAR模型)对三者的动态影响进行分析

国内的宏观经济数据都来自于中经网产业数据库。本文采用的是自1999年到2015年7月共计199个月度的数据,各个数据指标的处理方法不尽相同,下面逐一说明。国内生产总值GDP采用工业总产值月度数据Y来替代,取对数后用下列包含时间趋势项和月度虚拟变量的回归方程回归得到工业总产值的波动数据。通货膨胀率用居民消费者指数,利率根据大多数文献采用银行隔夜同业拆借利率来替代,对利率采用HP滤波的方法对其进行平滑得到其周期波动数据。由于是流通中的现金,利率干预反应较为迅速,用代表货币需求量,取对数后用含有时间趋势项和月度虚拟变量的回归方程得到货币需求量的周期波动部分。用国债期末余额表示政府的债务负担,去除通货膨胀的影响,取对数后也用含有时间趋势项和月度虚拟变量的回归方程,其周期波动部分表示为,社会融资额采用金融机构贷款余额来表示,消除通货膨胀的影响,取对数后用含有时间趋势项和月度虚拟变量的回归方程得到周期波动部分。

SVAR模型是基于VAR模型考虑滞后算子研究变量间结构关系的模型,基于以往文献的研究成果及经济学一般假设,对模型做出以下约束:①分析利率冲击下经济增长变化的动态效应,当期经济产出的变化对于通货膨胀率无影响,其影响具有滞后性。②利率变动将会通过货币需求、信贷和财政三种渠道对经济产出产生影响,经济产出的增长在当期不会影响货币需求量,这符合刘贵生、高士成(2013)研究结论;信贷受到当期利率的影响,根据林毅夫、孙希芳(2009)年对中小企业融资现状的分析,利率政策是影响其的主要因素;政府转移负担会受到当期的利率影响,这符合鲁昕(2013)政府债务风险的影响因素的解释,利率和货币政策是主要因素,通货膨胀率、经济产出的增长在当期不会影响财政转移。

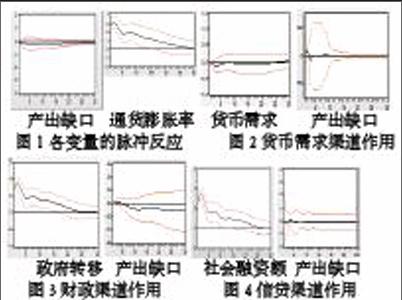

根据SVAR模型得到利率正向冲击下产出缺口、通货膨胀率的脉冲反应,如图1所示。在利率正向冲击下,产出缺口有负向反应直到25期,通货膨胀率有正向反应且在30期后逐渐回到收敛状态。从以上的脉冲响应发现,当央行加息实行紧缩的货币政策时,产出会在短期内出现下降,通货膨胀率出现先升高后降低的缓慢调整过程。同时可以看到对于利率冲击,产出的恢复速度要比通货膨胀率恢复稳态慢,说明我国存在“价格粘性”。

利率政策通过货币需求渠道对经济产出的影响,从图2可以看到,利率对货币需求有一个正向冲击,货币需求产生了负向反应并在第8期回归常态,同时货币需求的冲击对经济产出产生短期影响,货币需求的正冲击下,经济增长在短期的上升之后迅速下跌,在第5期恢复常态。说明利率干预通过货币需求渠道对经济增长产生的影响是短期的。

在图3中看到,利率对政府转移产生正向冲击后,政府转移有显著的正向反应,并且有长期的反应,在第24期逐渐消失,说明利率变动对政府转移规模有较大的影响,同时,政府转移对经济产出在第4期先正向影响,后负向影响,并持续到30期。利率冲击下,对于政府转移的影响持续时间长,但通过财政转移推动的经济增长作用较为微弱。

从图4可以看到,利率干预通过信贷渠道对经济产出的脉冲反应,利率对社会融资额的正冲击下,社会融资额出现大幅的正向反应,社会融资额对经济产出的产生一个正向冲击,经济产出在前10期内出现波动,随后有小幅波动,直至第8期结束。说明在社会融资余额增加的情况下,短时间内会造成产出的增加。然而我国中小企业存在融资难的现实困境,其融资需求存在刚性,即使利率上调,由于中小企业缺少得到融资的渠道,但有融资需求因此仍然会有正向反应,在短期内产生影响,不会波及长期经济产出。

通过脉冲反应分析,发现在利率冲击下,我国存在“价格粘性“的现象,确定了央行干预利率时会对产出产生影响,并引起通货膨胀率变化现象,利率调整短期内会通过财政、信贷和货币需求三种渠道影响产出的经验事实。

三、结论

本文通过建立SAVR模型在实证数据上验证了利率变动下会通过“信贷渠道”“财政渠道”和“货币需求渠道”对经济产出有影响。研究得到,在利率变动下,贷款正向冲击导致贷款利率的下降会对经济产生正向影响;财政转移的正向冲击导致通货膨胀率、存款利率和债券利率的上升,对经济产生抑制作用;货币需求的正向冲击会提高存款利率抑制消费导致经济产出的下降。

我国目前经济发展单纯采用货币供应量的调节方法已经不能满足稳定经济波动的调节目标了,本文在经过实证研究分析后认为,利率规则对于经济产出的三种传导渠道,有助于为我国宏观经济运行和货币政策的制定提供一定参照。

参考文献:

[1]卞志村和胡恒强,2015,《中国货币政策工具的选择:数量型还是价格型?——基于DSGE模型的分析》,《国际金融研究》第6期12-20页.

[2]Yucheng Cai and Hiroyuki Taguchi, 2015, “Monetary policy rule under financial deregulation in China ,”Economics Bulletin,Vol.35,Issue1,pp.122-132.

作者简介:

李宜航,硕士生,重庆大学公共管理学院在读,国际贸易与国际金融方向。

基金项目:

重庆市研究生科研创新基金(CYS16021)。

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·高一版(2021年2期)2021-03-19

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

中国外汇(2019年22期)2019-05-21

中国环境监察(2017年5期)2017-10-23

电测与仪表(2016年14期)2016-04-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29