基金超额收益递减

2017-04-06 17:57高基元

证券市场周刊 2017年5期

高基元

尽管长期跑赢自身基准,但基金获取超额收益的难度越来越大。

长期而言,公募基金有八成在产品生涯跑赢业绩比较基准,但投资境外的QDII基金仅有四成打败了基准。

研究指出,中国基金经理表现超越美国同行很可能有来自内幕交易的帮助,但不管这样的灰色帮助多大程度上发挥了作用,随着中国市场不断规范和成熟,基金经理获取超额回报的能力正在不断下降。

非QDII基金长期大比例跑赢基准

作为追求相对收益的产品,公募基金很重要的评价标准便是超越业绩比较基准的收益率。《证券市场周刊》记者梳理了正常运作年限至少满5年的475只主动管理型公募产品(同名产品只统计A类),从完成建仓(建仓期统一以6个月计)至2016年末,累计单位净值跑赢对应业绩比较基准的有384只,占比达到81.18%(有2只产品无业绩比较基准)。表现最差的为投资境外的QDII基金,15只QDII产品中只有6只跑赢基准,占比只有40%。

从股债大类看,偏债类基金的表现明显更优,包括短期纯债、中长期纯债、混合债券一级、混合债券二级、偏债混合型等类别的98只偏债产品中,88只从完成建仓至2016年末全程跑赢基准,占比为89.8%,其中6只纯债基金更是全部跑赢基准。包括普通股票型、偏股混合型等在内的285只偏股产品中,225只全程跑赢基准,占比81.05%。

以上是用基金的累计单位净值增长率与同期业绩比较基准增长率做对比,对应使用的策略是将现金分红计入单位净值,不进行再投资。如果采用现金红利再投资同一产品的策略,即采用复权单位净值,全程跑赢对应业绩比较基准的产品数量将上升至410只,占比达到86.68%。在这种统计下,偏债产品全程跑赢基准的比例达到93.88%,偏股产品全程跑赢的比例也上升至86.67%。不过红利再投资策略几乎对QDII产品没有影响,其全程跑赢基准的比例仍为40%。

如果不考虑基金管理费和托管费带来的影响,以复权方式计算,473只有业绩比较基准的产品中有444只全程跑赢基准,占比进一步上升至93.87%。这意味着,有34只产品在红利再投资策略下本可以全程跑赢基准,但因为需要提取相关费用跑输了;另外29只产品即便不收取任何相关费用也一样全程跑输基准。QDII产品受相关费用影响最大,如果不收取相关费用,15只QDII产品将有12只全程跑赢基准,占比翻番达到80%。

内幕交易让中国基金经理战胜市场?

这就引出一个问题:同样是公募产品,投资于境内的产品为何能够较投资境外的产品有更高概率跑赢基准?这一方面可能因为相对境内市场,境外市场更为陌生,投资难度更大;不过也有研究者针对股票类产品指出,国内公募基金长期战胜市场的结果本身并非正常的现象,与国内二级市场还不够成熟和有效有关。

现任上海高级金融学院金融学助理教授迟业光在2014年10月留美读博期间发表的一篇论文中指出,作为中国股市的重要参与者,主动管理的公募股票基金长期跑赢市场,与美国市场的结果(股票共同基金长期总体表现仅勉强与市场持平)呈现出鲜明的差异。他的研究显示,除了得益于散户为交易主导力量的市场环境以外,中国的基金经理很可能还凭借从上市公司内部获得的非公开信息才拥有了美国同行所不具备的能力。这篇论文的修订版在2016年12月于悉尼举行的一个亚太区金融行业会议上获奖。

迟业光援引海外主流观点指出,在一个有效的金融市场,所有的公开信息应该都已经反映在一个股票当前的价格中,这意味着,即便是十分专业的参与者也很难在有效市场环境中通过公开信息交易获利。学者法码和弗兰彻在2010年发表的研究证实,整体而言,主动管理的美国股票共同基金没有战胜市场,很少有基金经理能够在扣除基金运作成本后还能获得超过市场基准的正收益,这一方面为上述理论提供支持,同时显示了美国股票市场的“有效性”;另一方面也显示,在美国股票市场很难获取到个股的非公开信息,这归功于该国相对完善的监管立法和对内幕交易的严厉惩罚。

在中国,情况则很不同。根据迟业光的计算,2003年7月至2014年6月期间,中国主动管理型公募股票基金整体的年化超额收益率为6.50%,扣除费用后还战胜市场4.75%。迟业光进一步的定量对比分析显示,中国的基金经理们之所以能战胜市场,选股起到了很重要的作用。

另外,迟业光在对2007年4月内部交易披露制度生效以后的交易数据进行梳理时发现,上市公司的内部人(包括执行董事、法人大股东和自然人大股东)买入交易整体而言是成功的,显示出较强的“前瞻性”,这意味着内部人的买入交易决策很可能是因其掌握了对未来股价有持续影响的非公开信息。基于公开的内部人交易,迟业光制作的一个简单交易策略在2008年4月至2014年6月之间获得了14.43%的年化超额收益率。

通过计算,迟业光进一步论证了上市公司内部人和公募基金在整体的回报表现上拥有显著的相关性。他对这一结果给出的解释是:中国的公募基金和上市公司内部人掌握着部分重合的非公开信息;当然,并非所有被观测的公募基金都表现出这种相关性,有显著相关性的产品占比达到了大约一半。

偏股基金超额收益趋降

不过迟业光也观察到,随着时间推移,中国股票型基金每年的超额收益率在不断下降,2014年的超额收益率较2003年就下降了1.32个百分点,迟业光将此归因于中国股市正在趋于“有效”:随着机构投资者持有的股票市值规模和占比快速扩张,以及股票基金在机构投资者内部份额的快速下降,股票基金面临的竞争日趋激烈,获得超额收益的难度也在日益增加。另外,中国监管部门也在不断加大对内幕交易的打击力度,“曾经帮助一些基金经理战胜市场的非公开信息渠道正在逐渐被关闭,未来基金经理们的超额回报可能还将进一步下降。”

在解释中国股票基金长期表现超越市场的现象时,迟业光虽然论证了内幕交易带来贡献的可能性,但并未给出直接的证据。他也承认,在散户贡献大部分市场交易量的中国股市里,股票基金经理通过对公开信息的专业研究战胜市场也是合情合理的。然而即便如此,不难推断,市场参与者的逐步机构化和机构间日益激烈的竞争仍将导致股票基金整体超额回报逐渐下降,结局还是一样的。

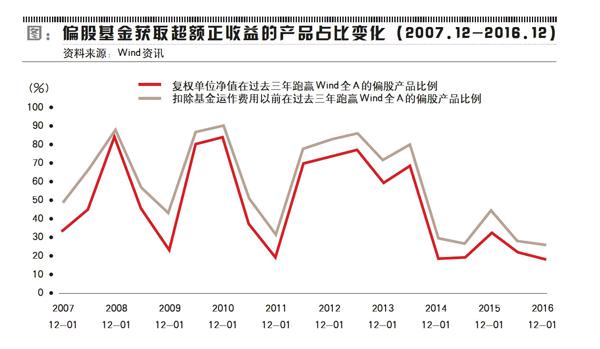

迟业光使用的最近数据截至2014年6月30日,正值最近一轮牛市前夕,然而在牛市中大部分主动基金产品都跑输指数是不争的事实。为了更好地观测规律,《证券市场周刊》记者统计了2007年12月末至2016年12月末每隔6个月公募基金偏股产品(包括普通股票型和偏股混合型产品)在过去3年获取超额正收益的产品占比变化,比较的市场基准为Wind全A指数,每期新纳入统计范围的偏股产品须满足正常运作年限达到3年的标准。

基于Wind数据的统计结果显示,在过去的9年間,偏股产品获取超额正收益的产品占比不断下移。可以辨认的是,在Wind全A走势图上,2007年12月和2015年6月极其相似,两个时点之前3年都是先处于漫长平坦的底部,然后拔地而起,并且在期末仍保持在高位附近,但截至2007年12月的3年中,跑赢Wind全A的偏股产品比例有33.33%,到2015年6月只有19.57%。在2007年12月之前的3年,Wind全A指数涨了4倍,在2015年6月之前的3年只涨了2.3倍;按理而言,在第二个大牛市期间跑赢指数的难度应该比第一个大牛市更小,但结果反而更差,迟业光观察到的“基金经理跑赢市场的能力正在下降”现象在其未能覆盖的2014年6月以后的市场上得到了印证。

另外,从2009年下半年到2014年上半年,Wind全A指数在横盘震荡中逐渐下移,在这种市场上,基金经理跑赢指数的概率反映在图中就是2012年6月到2014年6月连续处于高位的一段:最低不低于60%,最高接近78%。这些数据显示,在相对正常的市场情况(偏熊)下,偏股产品有七成左右跑赢市场。

猜你喜欢

小雪花·小学生快乐作文(2021年1期)2021-05-17

医学前沿(2021年18期)2021-04-14

好日子(下旬)(2020年6期)2020-08-04

北京广播电视报(2019年25期)2019-09-02

求学·文科版(2019年4期)2019-04-24

求学·理科版(2019年4期)2019-04-24

Coco薇(2015年1期)2015-08-13

读者·校园版(2015年7期)2015-05-14

现代农业研究(2014年7期)2014-06-20

小学教学研究·新小读者(2014年3期)2014-02-19