推进辖内公司IPO的地方政府补贴影响因素与后果

——基于产权性质视角的分析

2017-04-25 08:56魏立江陈诗莹葛学齐

金融经济 2017年8期

魏立江 陈诗莹 葛学齐

(安徽工业大学商学院,安徽 马鞍山 243002)

推进辖内公司IPO的地方政府补贴影响因素与后果

——基于产权性质视角的分析

魏立江 陈诗莹 葛学齐

(安徽工业大学商学院,安徽 马鞍山 243002)

本文选取2008—2014年间IPO的956家地方上市公司作为研究样本,考察地方政府在补贴辖内企业IPO时的产权偏向以及辖内IPO公司对地方政府的回馈。研究发现:与以往文献结论不同的是,样本期间地方政府更倾向于补贴民营企业实现IPO;获得补贴的企业以雇员规模与税收规模增长的方式来回馈地方政府,国有企业在促进就业方面表现更强。

政府补贴;地方政府;产权性质;IPO公司;就业增长

一、引言

中国政府在经济领域的分权式改革和晋升激励制度激发了地区之间的经济竞赛(王永钦等,2007),地区竞争机制使得地方政府积极协助辖内公司上市,以争夺资本市场资源,实现带动地方的经济发展与就业等目的。各层级的地方政府均在不同正式或非正式的场合提出要将加快地区资本市场建设、推进企业上市作为本地政府工作的重要目标。在目前股票发行监管采取核准制背景下,地方政府不遗余力地运用财政补贴、税收返还和经济奖励等各种经济手段推进辖区内公司上市。

已有的研究主要关注政府与已上市公司之间的关系,发现政府通过财政扶持手段满足ST公司实现盈余管理以摆脱摘牌的困境(陈运森等,2009),但目前针对政府补贴与公司IPO关系的研究尚缺乏经验数据分析。中国资本市场的发展早期在于解决国企经营困难与融资问题,存在国企优先上市的事实,但在国企改革攻坚战之后,中国经济呈现出国有与民营二元经济结构共同发展的局面。在新的格局下,地方政府推进辖内公司上市时是否依然存在产权偏向?在公司成功IPO后,上市公司是否如地方政府所愿望的在纳税与就业方面做出积极回馈?本文的研究发现,样本期间地方政府更倾向于补助民营企业实现IPO,相应地获得补助的企业以促进就业和增税方式来回馈地方政府,国有企业在就业促进的力度上更大。本文的贡献在于,运用经济转型新时期的数据,对地方政府和辖内企业IPO前后的互动关系进行经验分析,探讨了IPO企业获得政府补助的产权关系影响以及补助带来的后果,一定程度上解释了地方政府竞相大力推进辖内公司上市融资的现象。

二、文献回顾与研究假设

(一)文献回顾

目前政府补贴的研究文献主要从补助动机、影响因素和补贴后果三个方面展开。就政府补贴的动机而言,地方政府在辖内有“守土”之责,即稳定与发展的目的。Colin 等(1991) 指出为了应对失业问题,政府会为能够创造大量就业的企业给予重点扶持;王凤翔等(2005)发现为了增加就业,维持地区经济稳定性,政府会为地方企业提供补贴;支持行业发展、带动科技进步(Shleifer,1994)也是地方政府给予企业财政补贴的出发点;Aharony等(2000)指出地方政府在自身利益的驱动下,为帮助本地企业赢得上市资格和配股增发权,常通过减免税赋、税收返还、财政补贴等方式帮助企业提高业绩,满足监管部门制定的硬性指标要求。在政府补贴的影响因素方面,部分学者从企业产权角度研究,结论并不一致,陈晓等(2001) 认为,不同产权性质的企业在获得补贴方面并无差异;邵敏、包群(2011)则认为,地方政府补贴显著地向国有企业倾斜。在政府补贴的效果方面,唐清泉、罗党论(2007)认为补贴没有增强上市公司的经济效益,但却有助于社会效益。杨其静等(2010) 发现获得补贴的企业人均工资水平显著高于未获补贴的企业;余明桂等(2010) 则发现,与地方政府有政治联系的民企获得的财政补贴与企业绩效及社会绩效负相关。

综上可以看到,目前关于政府补贴文献多是出于对已成功上市公司政府补助的影响和后果的研究,尚缺乏对地方政府扶持企业IPO方面的研究。

(二)研究假设的提出

中国经济三十余年的高速发展在一定意义上归因于中央政府在经济领域的分权式改革,以及伴随经济分权改革的晋升激励。经济的发展带动地方政府财富增加的现实与地方长官能够得到晋升的机会,引发了地方政府发展经济的热情。上市公司在一定程度上代表地方政府的经济形象,而且地方官员的政绩与当地上市公司的表现也有千丝万缕的关系。这就激发了地方政府对辖内公司上市的关注和利用,以争夺资本市场资源和发展地方经济。因此,上市企业的增加有助于提升地方政府绩效,地方往往会出台相应的扶持政策,为拟IPO的企业提供直接的政府补助,提高企业成功上市的概率(章华等,2013)。

对IPO公司进行政府补贴的资金主要源于财政资金,在财政资金应用于国有企业补贴的决策程序上,地方政府官员的顾虑少。一直以来各个层级的政府对于财政资金和国有资产的收支与使用均有严格的法律要求,对于涉及财政资金和国有资产流失的违法行为人都有严厉的行政和刑事处罚规定。就产权性质而言,国有企业具备与政府的天然联系(许罡等,2014),因此在一定意义上,对国有企业的财政补贴相当于财政资金从政府的一个口袋到了另一个口袋。此外,国有经济的主导定位和承担就业维稳等政策性功能的缘故,使国有企业一直处于优先发展的地位,在资本市场融资上也是如此。根据以上分析,地方政府补贴辖内企业IPO的决策上可能存在产权差异,对国有企业的补助会不遗余力,对非国有企业的补助可能会量力而为。据此,本文提出如下假设:

H1-1:在其他条件相同的情况下,地方政府在推动辖内公司IPO时的政府补贴会偏向国有企业。

伴随着经济转型的推进和国有企业改革攻坚战在本世纪初基本完成,中国资本市场在2004年出现转折性变化进入了新的发展阶段,股权融资行为的国有产权偏向会逐渐模糊。章铁生等(2013)以2006—2009年期间的IPO申请为样本,考察产权性质与IPO机会的关系,发现产权性质对IPO机会没有显著影响。

我国民营企业目前已成为国民经济的重要成分,承担着政府的部分功能或特殊社会责任。这种承担表现在民营企业广泛带动社会就业,引领技术进步、推动产业升级和增加税收等的责任,民营企业成功上市获取源自全国的资金,将增强上述责任能力。地方企业只要上市成功,便可以直接为地方长官带来正的效益。激励机制的作用,使得地方政府长官在任期内会尽可能的扶持辖内待上市公司,此时国有产权性质的影响可能不再显著;随着时间进展,辖内符合A股上市条件的国企减少,地方政府将补助的重心移向辖内符合条件的民营企业。基于以上经济事实和文献研究,本文提出H1-1的竞争性假设:

H1-2:在其他条件相同的情况下,地方政府在推动辖内公司IPO时的政府补贴会偏向民营企业。

作为一个劳动力比较充裕的发展中大国,中国的就业目标与经济增长具有同等重要的地位。政府作为社会管理者,往往通过各种方式驱动辖内企业来实现保增长及促就业的目的。在推进企业IPO、鼓励企业科技创新等方面给予财政支持时,也会附加税收、就业增长的考察指标。另一方面,获得补贴的大都是具有一定规模大型企业,受到财政补助和成功上市后,自身得到发展,进而能够促进本地劳动就业、创造出更多的利润,形成稳定的税源,拉动地区社会经济的增长,以就业和税收增长回馈地方政府。

就国有企业而言,政府除了让国有企业承担正常税费缴纳经济职能外,还有承担维稳的“特殊职能”,诸如提供更多的就业岗位,以保证社会稳定。当然,国有股权的存在也为政府干预企业提供了法理上的便利。李勇等(2015)揭示出国有企业冗余就业问题从而存在就业拖累效应。吴联生(2009)发现国有股权比例越高的企业更有可能为政府承担社会性支出,公司的税负越高。

基于以上分析,本文提出假设二:

H2:地方企业上市后,以增加税收、扩大就业等方式回馈地方政府;国有企业在回馈力度上要高于民营企业。

三、研究设计

(一)样本选择

本文选取自2008—2014年在证监会网站披露申报稿的共956家拟IPO公司作为研究样本,不包括已剔除的金融保险类、中央政府控制的上市公司,分布于32个省级行政区域内。选取的拟IPO公司的政府补贴数据均由手工收集所得,其他财务数据来源于wind数据库。

(二)变量定义与模型设定

(1)变量定义

对于被解释变量政府补助(Subsidy),本文选取地方上市公司上市前一年和上市当年的数据作为研究对象。以企业上市后的就业人数及缴纳的税费金额用来衡量企业对地方政府的回馈。

在政府补助影响因素和后果的考察上,借鉴以往文献(吕久琴,2010;谭劲松,2010),本文选择了雇员规模、税收贡献、公司盈利能力、公司成长性、研发能力、资产负债率、公司规模、股权治理状况、审计师声誉、企业年龄、年度、行业以及地区经济发展水平这一公司环境变量的影响。具体变量的定义如表1所示。

表1 变量定义表

(2)模型设定

为了验证假设一,本文设定了以下模型Ⅰ。

Subsidyt=α+β1Propertyt-1+β2Employt-1+β3Taxt-1+β4Growtht-1+β5R&Dt-1+β6LEVt-1+β7Topt-1+β8Big4t-1+β9Aget-1+β10NumComt-1+β11GDPt-1+β12Indus+β13Year+ε

Ⅰ

模型I中,本研究考察产权因素是否会影响政府补助,如果产权Property系数显著为正,说明政府补助依然偏向国有经济;若系数为负,说明政府倾向补助民营经济。由于政府补助往往是基于企业的已有表现而给予的财政补贴,因此被解释变量使用滞后一期的数据。

为了验证假设二,本文设定了模型Ⅱ。其中被解释变量是IPO公司的雇员规模增长和税收贡献增长,主要考察变量是政府补助(Subsidyt-1)、产权与政府补助的交乘项(Subsidyt-1*Propertyt-1)。基于前述分析,两个考察变量的预期系数为正。

△Employt/△Taxt=α+β1Subsidyt-1+β2Propertyt-1+β3Subsidyt-1*Propertyt-1+β4ROAt-1+β5Growtht-1+β6LEVt-1+β7Sizet-1+β8Aget-1+β9GDPt-1+β10Indus+β11Year+ε

Ⅱ

四、实证结果分析

(一)样本的描述性统计

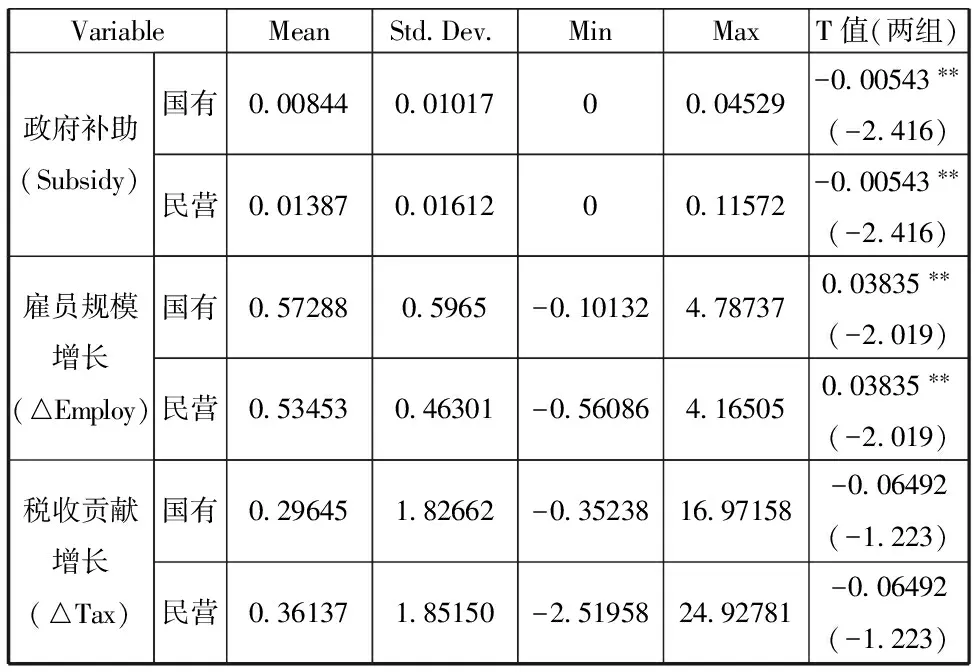

表2是对主要变量的描述性统计结果,本文研究选取2008-2014年间新上市公司共有956家企业,样本选取过程中,已剔除中央企业以及金融类上市公司。样本中含有103家地方国有控股企业,853家地方民营企业。从表2中可以看到,地方政府为本辖区上市公司提供了有力的政府补贴。以补贴绝对额看,对国有上市公司补助的均值是1970万元,最大值是13900万元;对民营上市公司补助的均值是792.2562万元,最大值是30100万元。样本中也存在“0”政府补助,但统计样本选取的上市公司中未获得政府补助仅有12家。以年度收入消除规模影响的补助情况看,对国有上市公司补助的均值是0.00844,最大值是0.04529;对民营上市公司补助均值为0.01387,最大值为0.11572。

从政府补贴绝对额看,国有上市公司大于民营上市公司所获得的补助。然而在消除规模影响之后,从表3的均值T检验结果可看出,民营上市公司所得到政府补贴额显著要高。在补贴后果方面,雇员规模增长上,从均值T检验结果看,国有IPO公司要显著大于民营IPO公司;税收贡献增长上,民营IPO公司要高于国有公司,但T值不显著。

表2 政府补贴(绝对额)的描述性统计 单位:万元

表3 政府补贴(相对额)/公司雇员与纳税增量的描述性统计与均值T检验

注:***、**、*分别代表1%、5%和10%的显著性水平。

(二)政府补贴影响因素的回归结果分析

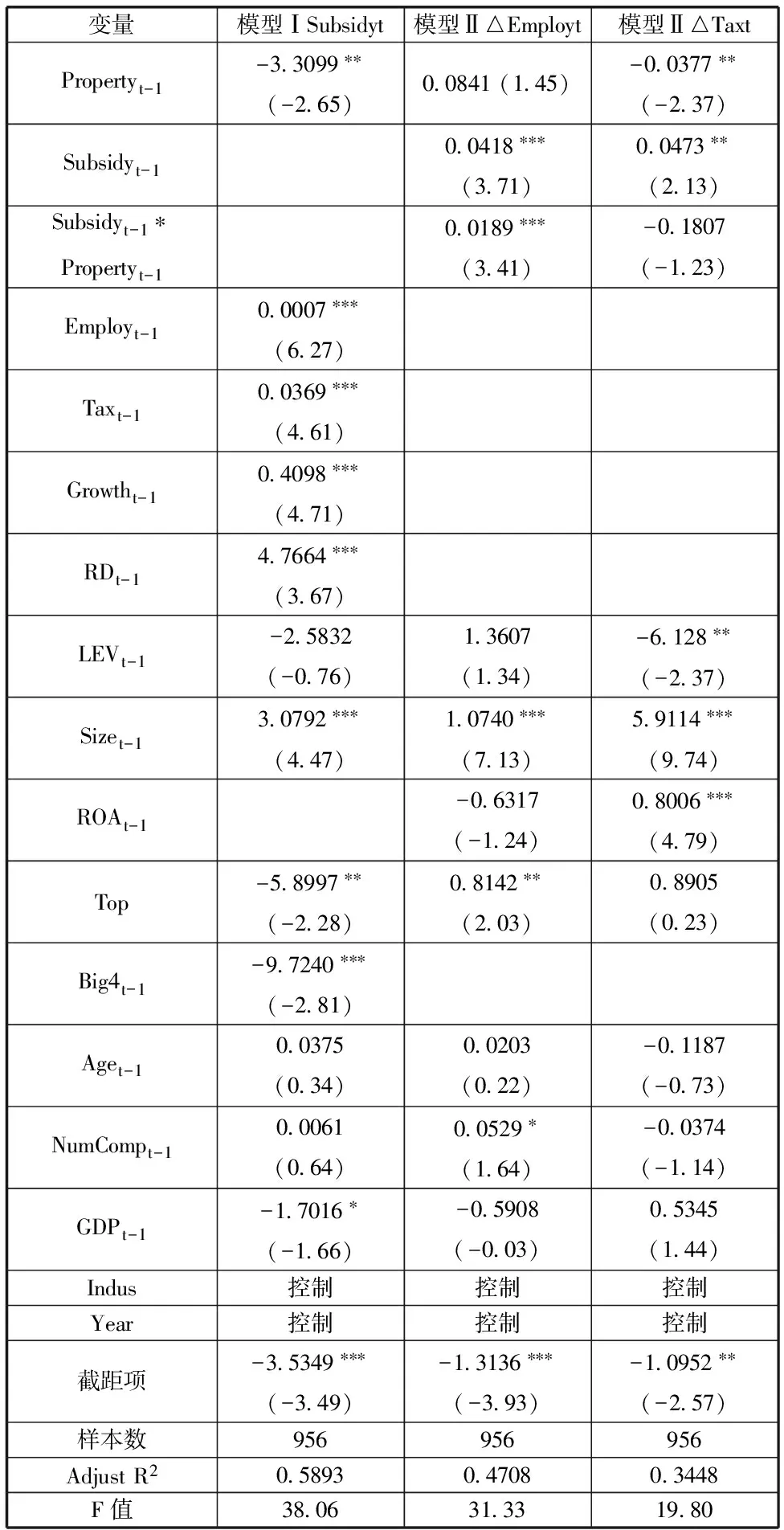

企业上市过程中获得政府补贴的影响因素分析,结果如表4第二列所示。我们发现产权(Property)对获得政府补贴的影响系数为-3.3099,显著性处在5%水平以下。这个结果表明,拟上市的国有企业并没有优先获得补助,政府补助似乎更偏好于民营企业,验证了假设H1-2。究其原因,这种结果可能源于地方政府辖内具备A股上市条件国有公司已普遍改制上市,此时政府需要做的是倾力支持具备条件的民营企业IPO。也可能是由于民营企业往往成立时间短,积累相对单薄,如果要保证上市成功,必须得到更多的政府扶持。另外,回归结果也表明雇员规模、税收贡献大以及研发投入高的公司,更能得到政府在IPO方面的补助。

(三)政府补贴对企业雇员及税收增长影响的回归结果分析

IPO过程中获得政府补贴对雇员规模及税收缴纳影响的分析,结果如表4第三、四列所示。上年政府补贴(Subsidyt-1)对当年雇员规模增长(△Employt)与税收贡献增长(△Taxt)的影响系数分别为0.0418和0.0473,相应地在1%和5%水平上显著,由此表明IPO公司在就业和税收上积极回馈地方政府。

在政府补贴与产权性质的联合作用上,两者交乘项(Subsidyt-1*Propertyt-1)对雇员规模增长的影响系数0.0189,且在1%水平上显著,表明国有IPO公司吸纳就业的力度更大;交乘项对税收贡献增长的影响则不具有显著性,意味着国有公司较民营公司并未负担更多的税收缴纳额。

表4 政府补贴的影响因素与后果

注:***、**、*分别代表1%、5%和10%的显著性水平;括号内数字为T值。

五、研究结论

本文选取2008—2014年间IPO的956家地方上市公司作为研究样本,发现地方政府针对辖内不同产权的拟IPO公司,确实存在有区别地使用政府补贴来推进公司实现上市融资,但不同于以往地偏向补贴国有企业而是偏向于民营企业。从IPO公司回馈看,得到政府补贴的企业会在促就业方面承担部分政策性负担,且税收缴纳上也有良好表现。国有控股的IPO公司在就业促进上回馈力度要更大。研究结果能够很好地解释地方政府推进辖区内公司IPO竞相进行财政补贴行为的动机与后果。

[1] 王永钦,张晏.中国的大国发展道路—论分权式改革的得失[J].经济研究,2007,01:4-16.

[2] 陈运森,朱松.政治关系、制度环境与上市公司资本投资[J].财经研究,2009,12:27-39.

[3] Aharony J.,Lee.C.J.,Wong.T.J..Financial packaging of IPO firms in China[J].Journal of Accounting Research,2000,38(1):103-126.

[4] Colin Wren,Miehael Waterson.The Direct Employment effects of Financial Assistance to Industry[J].Oxford Economic Papers,1991(43):116-138.

[5] 王凤翔.地方政府为本地竞争性企业提供财政补贴的理性思考[J].经济研究参考,2006(33):18-23.

[6] 陈晓.地方政府财政行为在提升上市公司业绩中的作用探析[J].会计研究,2001,12:20-28.

[7] Shleifer Andrei.Political and Firms[J].The Quarterly Journal of Economics,1994(4):995-1102.

[8] 邵敏,包群.地方政府补助企业行为分析[J].世界经济文汇,2011(1)56-72.

[9] 余明桂等.政治联系、寻租与地方政府财政政策有效性[J].财政研究,2010(3):65-77.

[10] 唐清泉,罗党论.政府补贴动机及其效果的实证研究[J].金融研究,2007,06:149-163.

[11] 杨其静,杨继东.政治联系、市场力量与工资差异[J].中国人民大学学报,2010,02:69-77.

[12] 章华,崔一然,俞清清.政绩、政治关联与企业上市[J].科技进步与对策,2013,20:76-79.

[13] 许罡,朱卫东,孙慧倩.政府补助的政策效应研究[J].经济学动态,2014(6):87-95.

[14] 章铁生,林钟高,刘晓瑜.产权性质与IPO机会[J].财经理论与实践,2013,01:57-62.

[15] 李勇,郭丽丽.国有企业的就业拖累效应及其门槛特征[J].财经研究,2015,02:135-144.

[16] 吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,10:109-120.

[17] 吕久琴.政府补助影响因素的行业和企业特征[J].上海管理科学,2008(4):104-110.

[18] 谭劲松,陈艳艳,谭燕.地方上市公司数量、经济影响力与企业长期借款[J].中国会计评论,2010,01:31-52.

猜你喜欢

公民与法治(2022年5期)2022-07-29

今日农业(2021年14期)2021-11-25

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

华人时刊(2017年19期)2017-02-03

山西省政法管理干部学院学报(2016年1期)2016-07-31

汽车观察(2016年3期)2016-02-28

小主人报(2015年23期)2015-02-28

中国土地科学(2011年12期)2011-03-20