股改对利率与股价关系的影响分析

2017-05-04 01:33石振宇

中国市场 2017年12期

[摘要]运用邹突变点检验、协整检验、Granger因果检验以及脉冲响应与方差分解等方法实证研究利率对股价的影响。邹突变点检验结果表明,2005年6月推行的股权分置改革为利率对股价影响的结构突变点;协整检验和Granger因果检验结果表明,股改前利率與股价不存在协整关系,而股改后利率与股价存在协整关系并存在双向Granger因果关系。

[关键词]股改;利率;股价

[DOI]1013939/jcnkizgsc201711109

1引言与文献综述

2005年6月三一重工成为股改试点第一股,此后逐步全面推行股权分置改革。一方面,推行股权分置改革后,股权分置引发的弊端得到逐步解决,从而将会对股价波动的方向和程度产生深刻影响;另一方面,随着利率市场化改革逐步深化以及股票市场制度日益完善和成熟,股票市场逐渐成为货币政策的传导渠道,利率与股价的联系也日益密切。由此推测,股权分置改革推行前后利率与股价的关系发生显著改变。

Thorbecke(1997)分析联邦基金利率、股票收益和工业增加值等变量组成的经济系统,发现联邦基金利率对股票收益具有显著影响。[1]孙华妤和马跃(2003)发现1993年10月至2002年6月间利率的变化对股价影响显著。[2]Ioannidis和Kontonikas(2008)发现1972年至2002年间13个OECD国家的短期利率变化显著影响股票价格。[3]彭方平和王少平(2007)运用新古典投资模型研究发现利率对股票市场的影响不显著。[4]Don等(2009)选取英国、德国和欧盟的利率分析货币政策变化对股票市场的影响,发现这些国家或地区的利率对股票市场的影响较微弱。[5]李成、马文涛和王彬(2010)发现货币市场与股票市场存在双向均值溢出与波动溢出,以利率为代表的货币政策对股价的影响显著。[6]

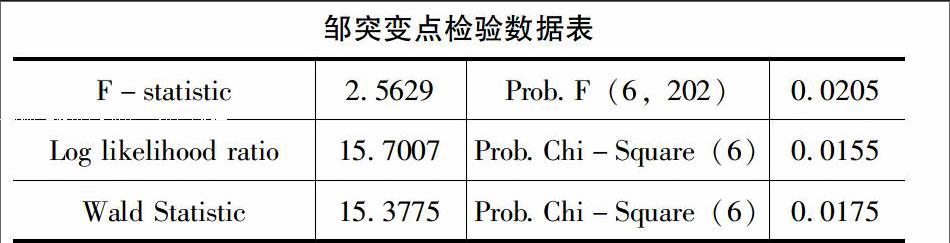

2邹突变点检验

21变量选取与数据处理

211变量选取

本文采用1998年1月至2015年12月的月度数据。原因在于,1998年1月央行取消贷款规模限额制度,标志着货币政策由直接调控向间接调控转变,货币政策工具逐渐转变为以公开市场业务和利率为主的多元化工具。

选取银行间市场同业拆借利率作为本文的利率变量,因其较好地反映了货币供给与需求关系以及企业的融资成本与投资者的机会成本;选取上证综合指数作为本文股价指数变量,为更好反映股价波动的信息,取股价指数日线数据的月内平均。

212数据处理

首先,将环比居民消费价格指数转换为以1998年1月为基期的定基居民消费价格指数,将居民消费价格指数同比增幅定义为通货膨胀率;其次,用同业拆借利率减通货膨胀率得到实际利率,用上证综合指数除定基居民消费价格指数得到实际股价;再次,为消除季节因素,将实际利率与实际股价用X12方法进行调整;最后,为消除异方差,将实际股价取对数。文章所用变量数据中,居民消费价格指数和银行间同业拆借利率数据来自中经网统计数据库,上证综合指数数据来自大智慧软件。

22数据平稳性检验与协整检验

文章运用ADF方法检验股价SHI 与利率WAI的平稳性,结果表明序列SHI与WAI均为一阶单整。协整检验结果表明银行间同业拆借利率与股价指数之间存在协整关系。

23邹突变点检验

文章选取利率为解释变量、股价为被解释变量的方程作为邹突变点检验的回归方程,方程设定如下:

其中,SHIt和SHIt-1分别表示股价指数及其滞后一期值,WAIt、WAIt-1和WAIt-2分别表示银行间同业拆借利率及其滞后一期值和滞后二期值,β0为常数项,β1、β2、β3、β4和β5为弹性系数,ξ为随机误差项。

邹突变点检验以2005年6月股权分置改革为分界点,检验结果如下表所示,结果表明2005年6月为突变点,即股权分置改革改变了利率对股价的影响。

3协整检验与Granger因果检验

上文邹突变点检验已验证2005年6月为结构突变点,因此,本文的静态检验将分为股改前1998年1月至2005年5月和股改后2005年6月至2015年12月两个阶段检验利率与股价是否存在协整关系与Granger因果关系。

31协整检验

股改前协整检验结果表明股改前银行间同业拆借利率与股价指数之间不存在协整关系。股改后协整检验结果表明股改后银行间同业拆借利率与股价之间存在协整关系。

32Granger因果检验

由于不存在协整关系的非平稳时间序列数据不能进行Granger因果检验,因此,文章仅对股改后2005年6月至2015年12月的样本进行Granger因果检验,结果表明股改后银行间同业拆借利率与股价指数存在双向因果关系。

4结论与政策建议

本文对1998年1月至2015年12月的银行间市场同业拆借利率和上证综合指数分别进行静态检验与动态分析:邹突变点检验结果表明,2005年6月推行的股权分置改革为利率对股价影响的结构突变点。这表明,股改显著影响了利率与股价的关系。协整检验结果表明,股改前利率与股价之间不存在协整关系,但股改后利率与股价存在协整关系。Granger因果检验结果表明,股改后利率与股价存在双向因果关系。

推行股权分置改革后,以利率为代表的货币政策对股价的关系更密切。首先,金融市场间的剧烈震荡与溢出将可能导致投资者过度投机,加剧市场金融风险,政策制定者应加强金融监管,密切监控金融市场资本运转;其次,货币当局制定和实施货币政策时,应兼顾以股价为代表的股票市场的波动及其对以利率为代表的货币政策的反向影响;最后,继续深化利率市场化改革,使货币政策对股票市场的传导渠道更畅通,从而更有效稳定股票市场。

参考文献:

[1] Thorbecke WOn Stock Market Returns and Monetary Policy[J].Journal of Finance,1997,52(2):635-654

[2] 孙华妤,马跃中国货币政策与股票市场的关系[J].经济研究,2003(7):44-53

[3] Ioannidis,C,AKontonikasThe Impact of Monetary Policy on Stock Prices[J].Journal of Policy Modeling,30(1):33-53

[4] 彭方平,王少平我国利率政策的微观效应——基于动态面板数据模型研究[J].管理世界,2007(1):58-65

[5] Don B,Stuart H,Dirk N,Gerard OEuropean Monetary Policy Surprises:The Aggregate and Sectoral Stock Market Response[J].International Journal of Finance and Economics,2009,14(2):156-171

[6] 李成,马文涛,王彬我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].数量经济技术经济研究,2010(6):3-19

[作者简介]石振宇(1990—),男,天津人,天津商业大学经济学院硕士研究生。研究方向:金融理论与政策研究。

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

现代营销(创富信息版)(2018年8期)2018-09-08

数学理论与应用(2016年1期)2016-02-28