中国村级组织运转特征、影响因素及区域差异

2017-05-18 17:09彭小辉史清华

社会科学 2017年5期

彭小辉++史清华

摘 要:村级组织是国家治理体系在农村地区的基层环节,是农村基层治理和社会稳定的重要实现力量。基于1995-2013年农村固定观察点村级数据,从村级组织运转的收支水平及其变化趋势着手,分析村级组织运转的基本特征及其影响因素,探讨村级组织运转的障碍、成因以及区域差异,比较农村税费改革前后村级组织的运转变化以及对农村社会治理的影响,为保障国家基层治理和农村社会稳定提供政策建议。

关键词:村级组织;财务收支;社会稳定

中图分类号: F306 文献标识码:A 文章编号:0257-5833(2017)05-0038-16

一、引 言

村级组织是联接国家与农村社会的中介,也是国家治理体系在农村的基本环节。近年来,一方面,农村社会矛盾日益复杂化、尖锐化,农村社会冲突已成为影响农村社会稳定的最严峻问题之一1;另一方面,农村税费改革后,村级组织力量普遍弱化,公共服务和社会管理职能衰退2,特别是中西部农村,村级组织财务运转困难重重,基层政权“悬浮”问题凸显3。目前,村级组织债务负担沉重已成为制约农村经济发展,影响农村社会稳定的重大问题4。自税费改革后,随着政府在农村地区的政策指向和目标的变化,国家与农村社会的关系正在发生变化,村级组织的职能也由税费改革前的协助政府汲取资源和管制向改革后为农户提供服务转变,但“强国家—弱农村”的格局没有根本改变5;而且改革后村级组织财务普遍陷入困境,严重影响到村级组织正常运转,使村级社会管理陷入新的困境1。戚晓明深入分析了村级组织运行困难的原因,发现税费改革切断了村级组织的经费来源是其运转陷入困境的直接原因,村级经济枯竭是现实原因,城乡二元体制则是深层次原因,而村级组织管理体制问题则是客观原因2,如村务不公开、基层干部处事不公、作风不正、村集体资产被侵吞等最易引发村民不满和冲突,并且当前基层政府在介入冲突或者纠纷解决机制过程中并未发挥应有的作用,甚至有时一些不当的“维稳”措施还可能造成矛盾激化3。可见,村级组织不仅担负着农村社会经济发展的重任,而且也是农村社会治理的责任主体。村级组织运转状况的好坏、功能的强弱事关农村经济发展和社会稳定。那么,村级组织运转状况如何,在农村税费改革前后,村级组织运转有何变化,对农村社会治理和稳定又有怎样的影响?村级组织运转困难的根源在哪?这些问题值得学术界深入探讨。本文基于1995-2013年农村固定观察点村级数据库,从村级组织运转状况入手,分析当前村级组织管理存在的问题、区域差异及形成的根源,特别是农村税费改革前后村级组织管理支出有何变化,以及对农村社会管理和稳定的影响,为制定中国农村社会治理改革方案或决策提供参考。

二、数据来源及基本情况

(一)数据来源

数据来源于全国农村固定观察点,该观察点始于1986年,是一项长达30多年的跟踪观察,每年跟踪调查约300个村。本文采用1995-2013年间的观察村作为样本,在观察期有些村庄因合并、搬迁等原因被替换,实际有数据且提供时间在10年及以上的样本村占全部观察村的91.47%。为了体现跟踪观察特色,本文重点对有良好连续观察记录(10年及以上)的村庄进行分析。

(二)观察村基本情况

从经济区域看,位于农区的观察村占88.41%,位于林区的占6.67%,位于牧区、渔区和其他区域的合计占4.92%。从经济发展水平看,其认定的经济发展程度分布如下:上等占7.40%,中上等占28.69%,中等占45.40%,中下占15.63%,下等占2.88%。在观察村中,总体上只有18.38%的村位于城郊,但随着中国城镇化进程的加速,城郊村占比在波动中上升,已由1995年的15.69%上升至2013年的17.39%。有18.50%的样本村属于乡镇政府所在地,但受到中国撤乡并镇政策实施的影响,这一比例呈下降趋势,已由1995年的20.07%降至2013年的16.09%。有9.07%的村是当地民政局承认的贫困村,且在观察期间保持稳定;有36.18%的村被县以上政府命名为小康村。从观察村负债发生率看,总体上,村级组织负债发生率为33.75%;从时间演变看,村级组织负债发生率经历了先增后减的趋势,从1995年的12.77%大幅增加到2004年的43.62%,之后开始在波动中缓慢下降,经过10年到2013年降至29.13%(表1)。

三、村级组织收支水平及其变化

(一)村级组织收支水平及其变化

村级组织良好的财务收支是保障其正常运转的前提。从财务收支水平看(图1),总体上随时间呈不断上升趋势。从收入看,已由1995年的42.74万元增加到2013年的104.66万元1,19年增幅达1.45倍,年均增幅5.10%;在税费改革前其收入波动幅度较大,在改革期间出现明显减少,而改革后呈稳步增加趋势。这与中国实施的农村税费改革步调基本一致。从支出看,已由1995年的21.32万元增加到2013年的76.46万元,19年增幅高达2.59倍,年均增幅7.35%;从时间变化趋势看,在观察的前10年(1995-2004),财务支出从1995年的21.32万元增加到2004年的51.46万元,增加了1.41倍;在观察的后10年(2004-2013),财务支出从51.46万元增加到76.46万元,增幅48.58%。可见,较税费改革前,改革后村级财务支出增幅下降明显,这表明税费改革和与之配套的精简机构改革确实有助于控制村级财务支出,减轻农民负担。从收支增幅看,村级财务支出增幅显著高于收入增幅,这是造成近年来许多村级组织运转普遍困难的重要原因之一。

(二)村级组织收支结构及其变化

合理的财务收支结构是维持村级组织长期正常运转的必要条件。从村级组织收入来源看,主要有村集体经营性收入、农户上缴收入2、企业上缴收入、上级拨款收入和其他收入3等。从分布看,总体上,村集体经营占41.07%,农户上缴占15.30%,企业上缴占8.41%,上级拨款占7.45%,其他占27.77%。可见,村级组织收入主要来源于村集体经营收入和其他收入。从时间变化趋势看,在1995年,村集体经营性和农户上缴是村级收入的主要来源,但随着税费改革的实施以及村集体经济的衰落,来自集体经营和农户上缴的收入呈逐年下降趋势,集体经营性和农户上缴占比分别从1995年的55.02%、20.07%下降到2013年的22.94%和12.59%,特别是新农政的实施,农户上缴占比一度下降到2007年的1.60%,为观察以来最低,但近年来有所反弹,主要原因是随着农村土地流转市场的完善,上缴的土地承包费逐年上升。企业上缴收入经历了先升后降的过程,在2006年占村级组织收入的比重达到最大,之后开始出现明显下降,特别是2009年全球金融危机以来,企业上缴占比一直维持在较低水平;而上級政府拨款收入和其他收入占比呈逐年上升趋势,分别从1995年的2.06%、12.19%增加到2013年的17.96%和43.92%(图2)。

从村级财务支出条目看,主要包括为农户提供生产服务支出、上缴上级部门支出、公益事业支出、行政管理费支出以及其他支出,其中行政管理费和公益事业支出是村级组织履行农村社会管理、维护乡村稳定的基本支出。总体上,为农户提供生产服务支出占13.78%,上缴上级部门支出占10.57%,公益性事业支出占16.53%,行政管理费支出占15.79%,其他支出占43.33%。显然,在支出中占比最多的为“无名目”的其他支出,这为村级组织财务问题埋下隐患。从时序变化看,2013年村级组织为农户提供生产服务支出为11.84万元,较1995年增加了2.78倍,年均增幅7.67%,较2006年增加了22.57%,年均增幅2.95%。可见,税费改革后,村级组织为农户提供生产服务的能力在弱化。2013年村级组织上缴上级有关部门2.17万元,较1995年减少了59.13%,年均减少4.85%;较2006年减少了35.61%,年均减少6.09%。可见,在税费改革后,村级组织上缴上级部门的支出压力在下降。2013年村级公益事业支出为21.82万元,较1995年增加了4.80倍,年均增幅10.26%;较2006年增加了2.02倍,年均增幅17.12%。可见,税费改革后,村级组织公益性事业支出较改革前增幅明显加大。2013年村级组织行政管理费支出为8.90万元,较1995年增加了2.05倍,年均增幅6.39%,较2006年增加了37.77%,年均增幅4.68%。可见,税费改革后村级组织行政管理费增幅较改革前有所减缓。2013年村级组织其他支出为31.72万元,较1995年增加了4.12倍,年均增幅9.50%,较2006年增加了45.37%,年均增幅5.49%(图3)。可见,税费改革后其他支出增幅小于税费改革前。综上,农村税费改革显著改变了村级组织的财务收支结构;改革前,村级收入主要来源于村集体经营和农户上缴,而改革后村级收入主要来源于上级组织拨款和农户上缴;改革前,村级支出主要用于上缴上级部门和公益事业支出;而改革后,村级支出主要用于公益事业支出和生产服务性支出。

四、村级组织运转的基本特征

(一)村级组织运转费用逐年攀升

维护农村社会稳定是村级组织的基本职责,而行政管理费和公益事业支出分别是保障村级组织正常运转和乡村治理的必要条件。从图4看,行政管理费和公益事业支出呈稳步增长趋势,特别是税费改革后,行政管理费用呈大幅上升态势。

2013年行政管理费支出8.90万,较1995年增加了2.05倍。从时序演变看,行政管理费支出增幅大体上可以分为两个阶段:第一阶段为1995-2004年,这期间行政管理费支出增幅较小,年均增幅5.51%;第二阶段为2004-2013年,这期间增幅较前10年明显要快,年均增幅7.28%。公益事业支出从1995年的3.76万元增加到2013年的21.82万元,增加了4.80倍;从时序演变看,公益事业支出增幅大体上可以分为三个阶段:第一阶段为1995-2003年,这时期公益性事业支出呈稳步增长态势,年均增速7.92%;第二阶段为税费改革全面实施阶段(2003-2006),这期间公益事业支出在波动中缓慢增长,年均增幅1.42%;第三阶段为农村综合改革阶段(2006之后),按照中央政府增加农村公共物品供给要求的部署,公益支出呈大幅增长态势,年均增幅17.12%。

(二)村干部工资和补贴是村级组织运转的主要费用支出

从行政管理费支出条目看(图5),招待费和村干部工资、补贴支出是行政管理费支出的主要组成部分。总体上,招待费支出呈先降后升趋势,村干部工资、补贴呈逐年增加趋势。从招待费时序变化看,大致可以划分为两个阶段:第一阶段为1995-2003年,招待费支出在波动中下降,从1995年的1.11万元下降到2003年0.76万元,降幅31.53%;第二阶段为全面实施税费改革后(2004-2013),这一阶段招待费大幅反弹,从2004年的0.77万元大幅增加到2013年的1.31萬元,增幅70.13%。从工资和补贴时序变化看,其在波动中稳步上升,2013年较1995年增加了3.19倍,年均增幅8.29%,较2003年增加了1.40倍,年均增幅9.16%。可见,税费改革后村干部工资和补贴增幅明显较改革前快。从招待费和村干部工资、补贴占行政管理费支出的比重变化趋势看,招待费支出占比在波动中下降,从1995年的37.96%下降到2013年的14.70%;而村干部工资和补贴支出占比呈显著增长趋势,从1995年的62.04%上升到2013年的85.30%。可见,村干部工资和补贴支出是村级组织运转的主要费用支出,且近年来呈大幅增长态势。

(三)税费改革后上级拨款是维持村级组织正常运转的主要资金来源

从上级拨款收入占村级行政管理费支出的比例看(图6),在税费改革前,这一比例多在100%以下,说明上级拨款不足以完全弥补行政管理费支出,因此村级组织只能通过村集体经营收入或其他收入来弥补,但对于中西部粮食主产区而言,村级组织的正常运转只能靠“三提五统”以及各种罚款收入来填补,这也是税费改革前粮食主产区税费负担较东部沿海地区更重的根源之一1,也是导致农村干群关系紧张的主要原因;在税费改革后,国家切断了村级组织从农村汲取财政资源的脉络,为了保证村级组织的正常运转,政府建立了财政转移机制,上级拨款占村级组织行政管理费支出的比例逐年提高,已成为保障村级组织正常运转支出的主要来源,自2004年以来这一比例首次超过100%,之后也基本维持在这一高水平上,弥补了村级组织行政管理费支出的不足,保证了其正常运行。

(四)村级组织成为农村公共服务供给的实施主体

家庭承包责任制的实施不仅意味着农业生产经营方式的改变,而且也意味着农村公共服务供给方式的改变,村级组织成为农村公共服务供给主体。然而,自税费改革和新农村建设实施以来,随着国家加大对农村公共品的投入,村级组织作为农村公共服务供给主体的地位正在逐渐弱化,这一点可以从我们的数据中得到印证。村级组织公益事业支出占村级财务收入的比重虽然逐年增长,但占比较低,绝大多数年份均在15%以下;但从公益事业支出占村级财务支出的比重看,在2006年全面取消农业税之前,这一比重均在25%以下,而税费改革后这一比重呈大幅上升趋势,到2013年上升至45.12%。显然,受农村税费改革和新农村建设的影响,村级组织已从税费改革前的供给主体角色转变为改革后的实施主体角色。

五、影响村级组织运转的因素

(一)影响村级组织运转的因素:描述性统计分析

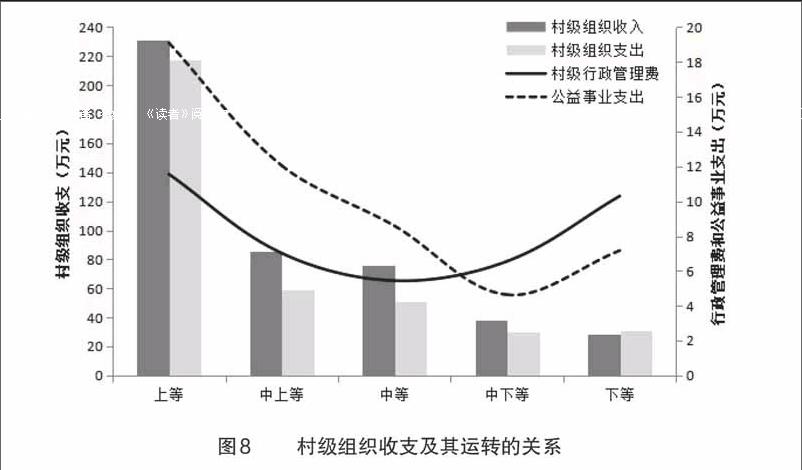

1.村级组织运转与经济发展水平的关系

一般而言,村级组织运转与经济发展水平相关。从图8可以看出,村级财务收支与经济发达程度保持一致,经济越发达,其财务收支水平也越高,反之则相反。从经济发展水平看,观察村经济发展程度差异较大;经济最为发达的上等村,其收支分别为231.05万元和217.83万元,而下等村收支分别只有28.82万元和30.49万元,两级的收支水平相差7-8倍。此外,下等村村级财务处于入不敷出的状态,严重影响了村级组织正常运转。因此,政府应更多关注经济发展程度较低的村级财务状况,确保上级转移支付能够维持村级组织正常运转。

从图8可以看出,村级财务收支水平与行政管理费支出关系呈“U”型,即财务收支水平较高和较低的村,其行政管理费均较高。这说明经济发展越落后的村,其行政管理效率越低。从财务收支与公益事业支出的关系看,也呈“U”型,财务收支较高的村和较低的村,其公益事业支出水平均较高。原因是财务收支水平较高的村,更有经济实力为本村庄提供更多的公共服务,而在经济发展水平较低的村中有54.41%的村为贫困村,而贫困村更有可能获得更多的政府财政转移,故下等村公益事业支出反而高于中下等村。

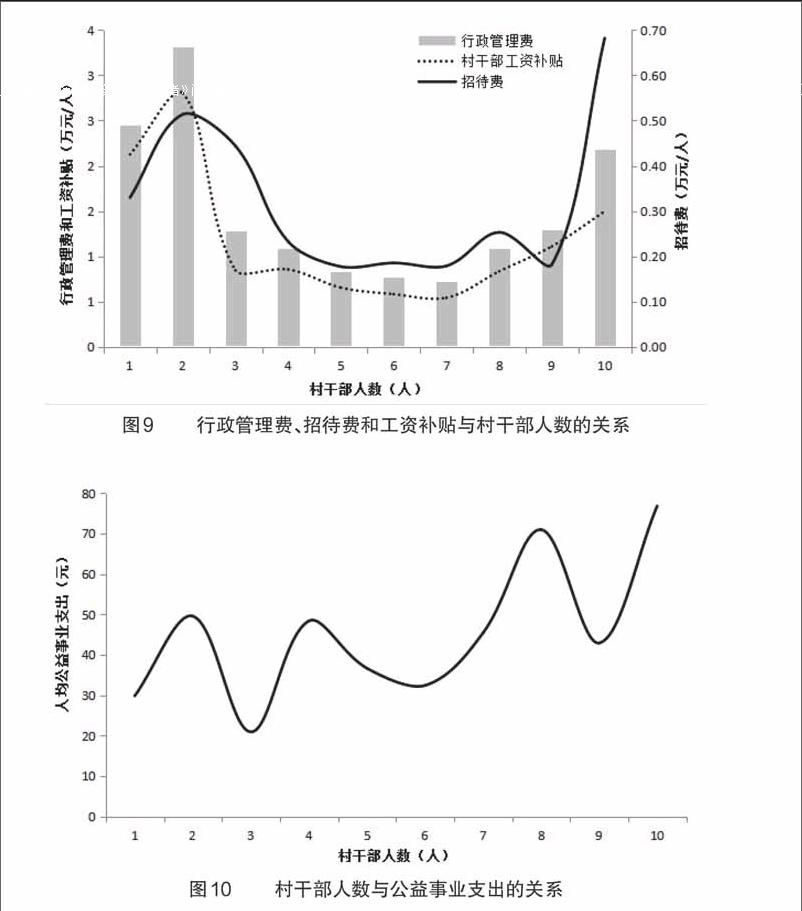

2.村级组织运转与村干部数量的关系

村干部是农村社会的管理者,更是农村社会的当家人。因此村干部与村级组织运转紧密相关。从村干部的数量分布上看,其人数在10人以下的占观察村的92.14%,为5人的比例最多,占20.42%,绝大数村集中在3-7人,占比高达73.93%。从村干部人数与行政管理费支出的关系看(图9),村干部人均行政管理费支出与村干部人数大体上呈“U”型,当村干部人数在1-2人时,人均行政管理费支出较高,随着村干部人数的增加,人均行政管理费支出随之下降,当村干部人数为7人左右时,人均行政管理费支出达到最低,但在村干部人数超过7人后,人均行政管理费支出呈大幅上升趋势。进一步从行政管理费支出结构看,我们发现村干部人均招待费支出和村干部工资、补贴与村干部人数也呈“U”型,村干部人数在5-7人时,人均招待费支出最低;村干部人数在7人时,人均村干部工资和补贴支出最低。可见,村级组织行政人员数量存在最优规模。从行政管理费角度看,最优的村级组织规模应该在5-7人;而从村干部与公益事业支出的关系看,总体上村干部人数越多的村,其人均公益事业支出也越大,说明村干部人数越多,其组织和动员资源的能力也越强(图10)。

3.村级组织运转与人口规模的关系

从图11可以看出,村级财务收支与人口规模并非简单的线性关系,财务收支在人口规模小于4000人时,其与人口规模正相关;当人口规模在4000-5000人时,其与人口规模负相关;在人口规模达到5000人以上,其与人口规模又呈正相关。从村级行政管理费支出与人口规模的关系看,人口规模小于4000人时,其与人口规模呈正相关,其中在3000-4000人之间时出现加速上升,随后在4000-5000人出现明显下降,但人口规模超过5000人时,其呈直线上升趋势。从村级公益事业支出与人口规模的关系看,总体上,其与人口规模正相关,特别是在人口规模超过5000人后,公益事业支出呈大幅上升趋势。总之,从村级组织运转和人口规模的关系视角看,城市最优人口规模理论可能同样适用于农村,人口规模在4000-5000人的村,村级组织运转效率会更高。

4.村级组织运转与其社会属性、区位的关系

从表2可以看出,村级组织运转与其社会属性、区位关系相关。被当地政府命名的小康村,其村级财务收支均显著高于非小康村,其中小康村收入高出非小康村23.99%,小康村支出高出非小康村45.97%;然而與村级收支不匹配的是,非小康村村干部人均行政管理费支出却要高于小康村15.31个百分点;进一步比较小康村和非小康村的人均行政管理费支出结构,发现非小康村的村干部人均招待费支出和村干部人均工资、补贴均高于小康村的30个百分点和12.99个百分点;原因是小康村往往在村级组织运转、财务管理制度上更为规范和透明,村级组织的运转受到更多社会力量的监督。从人均公益事业性支出看,非小康村较小康村支出高出21.75个百分点,原因在于非小康村可能比小康村获得了更多的政府财政转移支付。

从贫困村与非贫困的村级组织运转的比较看(表2),村级财务收支存在较大差距,非贫困村财务收入是贫困村(被当地民政局认定)的4.95倍,支出是贫困村的4.24倍;从村干部人均行政管理费支出看,非贫困村显著高出贫困村83.61个百分点。从村干部行政管理费支出结构看,贫困村和非贫困村在人均招待费、工资和补贴支出占人均行政管理支出的比重上大体一致。从公益事业性支出看,非贫困村高出贫困村85.53个百分点。可见,贫困村和非贫困村在村级公益事业支出上存在较大差异。

从观察村是否为基层政府所在地的情况看(表2),政府所在地的观察村财务收支分别高出非政府所在地的60.28%和16.42%。从村干部人均行政管理费支出看,政府所在地的观察村高出非政府所在地30个百分点;进一步从村干部人均行政管理费支出结构看,政府所在地的观察村招待费支出与非政府所在地齐平,但政府所在地的观察村村干部人均工资和补贴高于非政府所在地的37.97%。从人均公益事业支出看,政府所在地的观察村是非政府所在地的1.43倍。可见,政府所在地的观察村的村级公共服务供给状况要显著好于非政府所在地的观察村,这进一步印证了村干部人数越多,其动员资源的能力越强,村级公共物品供给会越多。

从观察村是否为城郊村看,城郊村财务收支水平显著高于非城郊村,其中城郊村收支分别是非城郊村的4.40倍和3.90倍。可见,区位优势对村庄经济发展的重要性。在村干部人均行政管理费上,城郊村显著高于非城郊村,前者是后者的2.39倍;进一步从行政管理费支出结构看,城郊村村干部人均招待费和工资、补贴分别是非城郊村的2.33倍和2.44倍。从人均公益事业支出看,城郊村高出非城郊村43.77个百分点。

从观察村的负债发生率看,总体上,负债发生率为33.69%。从负债累计发生的年数上看,在整个观察期,观察村负债发生率呈正态分布,其中累计负债发生年数为6年的比例最高,为15.11%,从未发生负债的村仅占1.92%,发生年数在14年的占0.38%(图12)。从时序数据上看,在全面实施农村税费改革前(2004),村级负债发生率为28.63%,在改革后,这一比例迅速升至37.90%,增加了近10个百分点。从图13可以进一步看出,在税费改革前,村级组织累计负债发生年数在3年以下的比例显著高于改革后,但改革后,村级组织累计负债发生年数在3年以上的比例显著高于改革前。可见,税费改革切断了村级组织从农村吸取资源的能力是导致村级组织负债发生率高发的主要原因。为什么会出现如此高的负债率呢?我们进一步对比分析发现赤字村的村干部人均行政管理费支出较盈余村还要略高;另外赤字村人均公益事业支出也显著高于盈余村。这说明赤字村负债一方面可能源于行政管理费居高不下,另一方面可能是公益事业支出庞大。因此,要降低村级负债率,保障村级组织正常运转需要从以下三个方面着手,一节省行政管理费支出,二加大上级政府财政转移力度,特别是对村级公益事业支出的转移支付,三重新提振村集体经济。

(二)影响村级组织运转的因素:一个计量分析

根据上述分析,我们构建了一个简单的计量经济学模型,用于实证分析影响村级组织运转的因素。构建的对数计量模型如下:

其中exp enditure表示村级组织运转支出(i=1,2),1表示村级行政管理费支出,2为村级公益事业支出;economic表示村经济发展水平,用村级组织财务收入代替;cadre表示村干部人数;scale表示村规模,用人口和土地规模衡量;X表示一系列控制变量,如观察村的社会属性和地理区位等;u为随机扰动项。各变量描述性统计结果如下(表3):

从模型估计结果看(表4),村级财务收入、村干部人数、人口规模对村级行政管理支出均有显著正影响;但土地规模对村级行政管理费支出有显著的负影响。原因在于土地规模越大的村多以农业生产为主,其经济发展水平较低,故其可用于支出的行政管理费用也较少1。模型(2)为加入了控制变量后的回归,其结果仍然稳健,并且相比较而言,城郊村的行政管理费要显著高于非城郊村,但贫困村的行政管理费要略低于非贫困村,这与贫困村的经济发展水平较低有关;小康村的行政管理费支出要显著低于非小康村,这与前文描述性统计分析得到的结论一致(表3);乡镇政府所在地的村级行政管理费要显著高于非乡镇政府所在地的村,但不显著。模型(3)为村级财务收入大于支出的子样本估计结果,经济发展水平、村干部人数、人口规模和土地规模对行政管理费支出的影响都有预期的符号,小康村这一社会属性对行政管理费支出的影响为负且显著,但政府所在地的样本村和贫困村这两个与村有关的社会属性对行政管理费支出的影响不显著。模型(4)为村级财务收入小于支出的子样本估计结果,经济发展水平、村干部人数、人口规模和土地规模对行政管理费支出的影响都有预期的符号,并且小康村这一村级社会属性仍然对行政管理费支出有显著负影响。

村级公益事业支出是村级组织履行农村社会管理的主要体现。从估计结果看(表5),村经济发展水平、干部人数和人口规模对公益事业支出有显著正影响,但土地规模对公益事业支出有显著负影响,说明对于村庄而言,土地规模越大越不利于提高村级公益事业支出。模型(2)为加入控制变量的估计结果,村经济发展水平、干部人数、人口规模和土地规模对公益事业支出的影响与模型(2)一致,并且相比较而言,区位优势并没有给农村居民带来更多福利,在公益事业支出上城郊村与非城郊村在统计上无差异;小康村的头衔也并未给村民带来更多福利,但相比较而言,贫困村和政府所在地的观察村对公益事业支出有显著正影响,这与前文描述性统计分析一致。原因在于贫困村更有利于获得上级政府财政拨款,进而有助于公共事业支出增加;政府所在地的观察村能获得更多的公益事业支出,这可以从地方政府科层制晋升逻辑中得到最好的诠释。模型(3)区分了村级财务状况对公益事业支出的影响,引入了虚拟变量dummy(村级财务收入大于支出,dummy=1;其他为0),结果显示赤字村公益事业支出反而高于盈余村,原因是公益事业支出是产生赤字的主要原因之一。

六、村级组织运转的区域差异

(一)村级组织运转的区域差异

从区域视角看,村级组织运转存在明显的地区差异(图14)。在1995年,东部地区村干部人均行政管理费最高(0.56万元),其次为东北地区(0.41万元),第三为中部地区(0.36万元),最后为西部地区(0.22万元)1。然而,随着时间的推移,这种区域差异排序已发生明显变化,到2013年,東部仍最高,达到了2.12万元,但紧随其后的是中部地区,达到1.88万元,为增幅最快的区域;第三为西部,为0.78万元;最后为东北,仅为0.74万元,为四大区域中增幅最小的。相比较,村干部人均行政管理费支出东中部有趋同趋势,西部和东北有趋同趋势。

(二)村级组织行政管理费支出的区域差异

从区域视角看,总体上,中部地区观察村行政管理费用占村级财务支出的比重最大(15.89%),其次为西部(11.79%),第三为东部(10.72%),最低的为东北(5.88%);中部高出东北10个百分点。进一步,从村级行政管理费支出占财务收入的比重看,排序依然没有变化,中部依然是最高(12.97%),其次为西部(9.75%),第三为东部(7.21%),最后为东北(4.97%);中部较东北高出8个百分点。税费改革后,村级组织运转费用主要来自于上级政府财政转移支付;在中部和东北观察村,上级拨款收入基本上能满足村级组织日常行政管理费支出,在西部,上级拨款收入除了能弥补村级组织行政管理费开支外,还略有盈余;但对于经济发展程度较高的东部,上级拨款收入只能覆盖村级组织行政管理费支出的69.93%,剩下的需要靠村级其他收入去填补,对于集体经济较发达的沿海东部地区,这并不是问题,但在中西部,村级组织运转将受到严重影响。

从行政管理费支出结构看(表6),总体上,村干部工资和补贴占行政管理费支出的比重高达77.91%,而招待费支出占比为22.09%。可见,目前村干部工资和补贴已成为行政管理费支出的主体。从区域视角看,越是贫困落后的地区,其村干部工资和补贴占比越高,如在西部这一比例高达85.81%,而东中部较为接近,分别为77.49%和76.01%,最低的是东北,为69.39%。从招待费支出的区域视角看,东北招待费占行政管理费支出的比重最高,达到30.61%;其次为中部,占23.99%,第三为东部,占22.51%,最后为西部,占比最小,仅为14.19%;最高的东北高出西部16.42个百分点。

(三)村级组织公共品供给的区域差异

从区域视角看(图15),东部人均公益事业支出最高,其次为东北,第三为中部,最后为西部。从时序演变看,东部人均公益事业支出增幅明显,从1995年的46.25元增加到2013年的230.28元,19年增加了3.98倍,年均增幅8.82%;东北增幅较慢,从1995年的31.62元增加到2013年的83.41元,19年增加了1.64倍,年均增幅5.24%;中部隨时间稳步增长,但增幅较小,从1995年的14.70元增加到2013年的34.32元,增加了1.33倍,年均增幅4.56%;西部增幅较大,特别是2006年国家西部大开发政策实施以来,人均公益事业支出呈大幅增长态势,较1995年,2005年西部人均支出增幅62.54%,到2013年人均支出上升到30.69元,较2005年增加了1.66倍,并超过中部。

七、结论与政策启示

根据前文分析,我们主要得到以下结论和政策启示:第一,在观察期,村级财务收支水平呈大幅上升趋势,但税费改革后,一方面村级财务收入增长乏力,收入增幅明显小于支出增幅;另一方面近年来村级组织行政管理费支出呈大幅增长趋势,这是村级财务负债发生率居高不下和村级组织运转普遍困难的根源。第二,农村税费改革切断了村级组织向农村汲取资源的脉络,同时也改变了村级财务收支结构;改革前,村级组织的日常运转支出主要来自于“三提五统”和各项杂费;改革后,上级政府拨款收入成为村级组织正常运转的重要保障。因此,改革后,随着村集体组织的“式微”和集体经济的衰败,政府应重构一套支持村级组织正常运转的机制,确保农村社会稳定。第三,小康村行政管理费支出显著小于非小康村,说明小康村作为一种村级荣誉,在促进村级组织运转,建立公开、透明的运转机制上有积极作用。因此,建立统一规范、透明的村级财务收支管理制度,完善上级政府转移支付以及建立长效的农村公益事业投入机制,对于降低村级组织负债发生率,保持良好的干群关系,提高村级组织的公信力和乡村治理效率至关重要。第四,税费改革后,随着国家加大对农村公共物品供给的投入,村级组织从农村公共物品供给主体的角色转变为实施主体的角色。第五,村级组织运转区域差异明显,对于欠发达的中西部地区,上级政府足额拨款是保障村级组织正常运转的前提;对于沿海经济发展水平较高且财务盈余较多的城郊村,从制度上规定其公益性事业支出的比重,有助于保障村民社会福利水平的逐年提高,缓解社会矛盾。第六,从影响村级组织运转的因素看,村级经济发展水平与村级组织运转正相关,村干部数量与村级组织行政管理费支出呈“U”型,但村干部人数越多,其组织和动员资源的能力越强,有利于增加村庄公共物品的供给。因此,保持合理的村干部人数,既有有利于形成相互约束的权力制衡机制,又有助于农村社会治理。

(责任编辑:晓 亮)

猜你喜欢

湖北函授大学学报(2016年13期)2017-01-03

管理观察(2016年34期)2017-01-03

现代商贸工业(2016年26期)2016-12-26

中国市场(2016年31期)2016-12-19

今传媒(2016年9期)2016-10-15

商(2016年14期)2016-05-30

企业导报(2015年8期)2015-05-29

会计之友(2014年18期)2014-07-31