股权性质、高管持股与高管变更的市场反应研究①

2017-05-30 21:22李华荣陶维

中国商论 2017年2期

李华荣 陶维

摘 要:本文从高管变更的视角出发,选取2007年~2012年上证A股和深圳主板A股发生董事长和总经理离职的上市公司为样本,试图检验市场对于不同原因引起的高管变更、不同股权性质的企业发生高管变更以及高管持有股份的情况下发生变更的反应。研究结果显示,上市公司高管发生非正常变更会被市场解读为好消息,但是并不显著;国有上市公司发生高管变更会被解读为利好消息;董事长或总经理持有公司股份的情况下,上市公司发生高管变更会给市场带来负面影响。

关键词:高管变更 股权性质 董事长或总经理持股 市场反应

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)01(b)-032-04

自从1984年Hambrick和Mason提出了“高阶理论”后,人们对高管团队的研究也在不断地发展和深化,众所周知,作为一个企业的决策者和管理者,高管人员的认知、特点、战略选择等都可能对企业业绩产生影响,甚至会影响到企业的长远发展。近年来,上市公司“高官落马”、“高管下课”、“双规”等字眼频繁出现在各报刊头条及学者们的讨论里。特别是2013年,可谓是高管们的“多事之年”,随着*ST贤成董事长臧静涛因涉嫌违规遭青海证监局罢免后,相继出现了兴蓉投资、方兴科技、国腾电子、明星电缆、北大荒等多家上市公司高管下课的现象。其涉及对象不再仅仅是国有企业高管,牵涉其中的还有部分民营企业高管。然而高管变更的市场反应却不尽相同,公告当日多家上市公司的股价都出现了不同程度的下挫,但也有明星电缆、大有能源、锡业股份等上市公司股价不降反涨。另有高新发展、国腾电子等声称被“下课”高管其实并“不管”,公司生产并未受到影响。因此,本文以此为切入点,分析上市公司高管变更所引起的市场反应的深层次原因就具有很强的现实意义。

目前国内高管变更的研究主要集中于两个方面,一是高管变更原因分析。龚玉池(2001年)经实证研究得出资产收益率、负营业收入等业绩指标与高层非常规更换的呈现显著负相关。除了业绩因素,后来的学者们还发现高管人员的年龄、大股东更换以及董事长与总经理两权分离、大股东资金净占用率、各行业产品市场竞争程度等也会影响高管变更。此外,公司业绩对不同性质公司高管变更的影响是不一样的。二是高管变更市场反应研究。朱红军(2003年)认为亏损公司董事长、总经理的单独更换或同时更换、董事长和总经理两职分离都会对股东财富产生负面效应。同样,王嘉怡(2012年)发现高管变更会给市场带来消极反应。权小锋等(2009年)发现市场视长期任职董事长离职为一个好消息。吴良海等(2013年)研究得出市场认为高管变更可能是好消息,也可能是坏消息,具体取决于市场对高管聘任的态度、企业的性质、高管变更的自愿性、常规与非常规变更等因素。

总体而言,我国学者主要是将变更的原因与市场反应结合在一起进行分析,在实证研究中所涉及的变量非常多,却很少看到将两个变量进行联合效应检验。因此,本文选取2007年~2012年上证A股和深圳主板A股发生董事长和总经理离职的上市公司为样本,采用累积的超常收益率来衡量股票市场反应程度,进行了交叉项的联合效应检验,以丰富和拓宽高管变更的研究视角。

1 理论分析与研究假设

根据信号理论,上市公司的高管人员(这里主要指董事长和总经理)由于工作调动、退休、涉案等原因而离职,会给市场传递某种信号,市场在接到信号后则会做出回应。已有研究发现,市场对高管人员更换的反应是十分微弱的,平均效应为0(Warner,1988)。但是,国内市场并不像国外成熟资本市场那样,一般而言,市场会视高管变更是一个好消息(权小锋等,2009),特别是高管发非正常变更能够一定程度上缓解投资者与经理人之间的代理问题以及大股东与中小股东之间的利益冲突,使得非常规高管变更累积超常收益率高于常规高管变更累积超常收益率(吴良海等,2013)。且上市公司的高管离职原因众多,一般而言,投资者对任期届满、死亡、结束代理等自然更換而引起的高管变更并不敏感,但是一些非自然原因引起的高管变更则引起市场或积极或消极的反应。由此提出假设1。

假设1:公司高管发生非正常变更情况下市场呈现出积极反应。

结合以往文献资料及对现实事件的考量,本文将上市公司披露的12小类的高管离职原因划分为两个大类即正常变更和非正常变更,具体将高管人员的退休、任期届满、完善公司法人治理结构、结束代理四项归类为正常变更,而非正常变更则包括了工作调动、控股权变动、辞职、解聘、健康原因、个人、涉案、其他等8项。在此基础上,我们还要探究,如果高管持有公司的股份,市场是否还会做出积极反应,由此提出假设2。

假设2:在其他条件给定的情况下,董事长或总经理持有股份的公司发生非正常变更会带来正面效应。

多年来,中国特有的政治经济环境造就了国有经济的多重身份,其发展关乎国家的安全和国民经济的命脉。就目前而言,弥补市场缺陷、巩固社会主义制度的经济基础和发挥国民经济中的主导作用是国有经济的定位。由此可以看出国有企业有着“盈利性”与“公共政策性”的双重使命,有时甚至为了公共使命而牺牲盈利目标。因此,国有企业的高管任命常常带有“行政性”,高管肩负的责任重大,在有两重目标的情况下,高管们或多或少都会有所偏颇,在这样的任免制度下,他们更加关心的是自己的政治前途而非业绩,从而在高管发生变更的时候不会有过多的盈余管理行为,控股股东是地方和中央政府部门所属国企或中央直属国企,则其调减利润的盈余管理行为可以得到一定程度的抑制(朱星文、廖义刚、谢盛纹;2010)。进一步我们可以看到,由于高管变更后国有企业的盈余管理行为受到抑制,使得业绩的调整不会太明显。因此,当发生高管变更时,投资者可能认为国有企业是基于经济、政策的扶持及资源的重新配置等政治目标而变更高管,从而做出积极回应,由此提出假设3。

假设3:国有企业发生高管变更会给市场带来正面的市场反应。

国有企业特有的“身兼二任”的性质决定了其在投资者的心中占有很大的地位,然而在现实中,相较于民营企业,国有企业高管下课更多会与涉案、公安机关调查、贪污等事件相关联,这样的非正常变更则会给市场投资者带来恐慌,向市场传递不好的信号,从而给市场带来消极的影响。基于此提出假设4。

假设4:在其他条件给定的情况下,国有企业发生非正常变更会给市场带来负面效应。

随着现代企业制度的不断发展,企业的所有权与经营权也在逐步分离,从而导致了委托人与代理人之间的矛盾,而这种现象在上市公司尤为突出。由于上市公司股东与管理层目标的不一致,再加之信息不对称影响,就出现了代理成本问题。解决这一问题的关键是在水平和结构上对高管人员报酬进行适当安排和调整,而各种实证研究发现,高管激励性报酬与企业经营业绩之间存在着非常强的关联性(宁向东等,2005)。而股权激励手段作为高管激励性报酬的方式之一,对缓解代理问题有着非常重要的作用。上市公司高管持有公司的一部分股权,使其自身利益与股东利益相关联,从而更有动力去维护股东权益。这样的理念首先是在西方国家盛行,我国的股票市场起步远远晚于西方国家,需要大量借鉴西方的成功经验,从2005年开始,中国证券业监督管理委员会和国有资产管理委员会先后出台了多项股权激励管理办法,各家上市公司也纷纷公布相关方案。截至目前,股权激励的形式多样,范围广泛。不可否认,高管持股能在一定程度上改善公司的业绩水平(陈笑雪,2009)、降低股东与管理者之间的代理成本以及提升企业的价值(李伟,周林洁,吴联生,2011;董辰怡,2012)。由此我们得到启发,即在有高管持股与没有持股的公司发生高管变更后的市场反应是不一样的。我们选择了较具有代表性的董事长持股和总经理持股的情况来进行分析。因此,本文在前人研究的基础上进一步延伸提出假设5。

假设5:在董事长或总经理持有公司股份的情况下发生高管变更会给市场带来负面反应。

2 样本的选取和变量的设计

2.1 数据来源及样本的选取

本文选择了2007年~2012年上海A股市场和深圳A股主板市场发生管理层变更上市公司为初始样本。为了达到研究的目的,还做了以下的处理。

(1)由于ST公司、金融类、保险类数据存在着不稳定性,特将这一部分数据给予剔除;(2)本文选定高管变更事件的窗口期为自发生高管变更日起的前后十天,即事件窗为(-10,10),为保证样本清洁,还剔除了此事件窗发生增发配股、红利分配、违规处理、并购重组等重大事项公告的公司;(3)剔除一年内发生多次变更、董事长变更和总经理变更的时间相隔在10天以上的样本;(4)剔除缺少数据或未披露变更数据的样本。最后,我们获得了1272个样本。样本数据全部来源于深圳国泰安金融研究数据库(CSMAR)。

2.2 变量的定义和设计

2.2.1 市场反应的变量定义

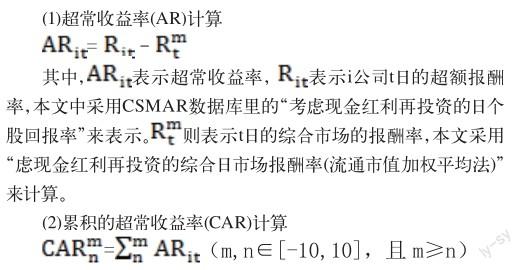

第一,研究方法。本文主要采用事件研究法来分析证券价格对于某个事件的反应程度,具体采用累积的超常收益率来度量股票市场的反应程度。按照前文筛选的样本,我们还要进行一定的处理。首先按照前述样本收集首先收集在高管人员变更公告日前后10日的个股交易数据中的“考虑现金红利再投资的日个股回报率”和综合市场交易数据中的“虑现金红利再投资的综合日市场报酬率(流通市值加权平均法)”,但是由于存在有些上市公司公告之日暂时停牌,我们考虑把窗口期的第“0”天推移到下一个交易日。此外,那些在窗口期(-10,10)内无法取得收益率数据的上市公司应该予以剔除。

第二,累积的超常收益率计算。本文利用市场调整模型来计算超常收益率。考虑到沪市与深市之间股价波动的同步性,我们也将采用综合市场报酬率来调整个股报酬率。

其中,m、n为交易日,i为某公司,据此公式我们可以算出在窗口期内的任意时段的累计超长收益率。

2.2.2 解释变量和控制变量定义

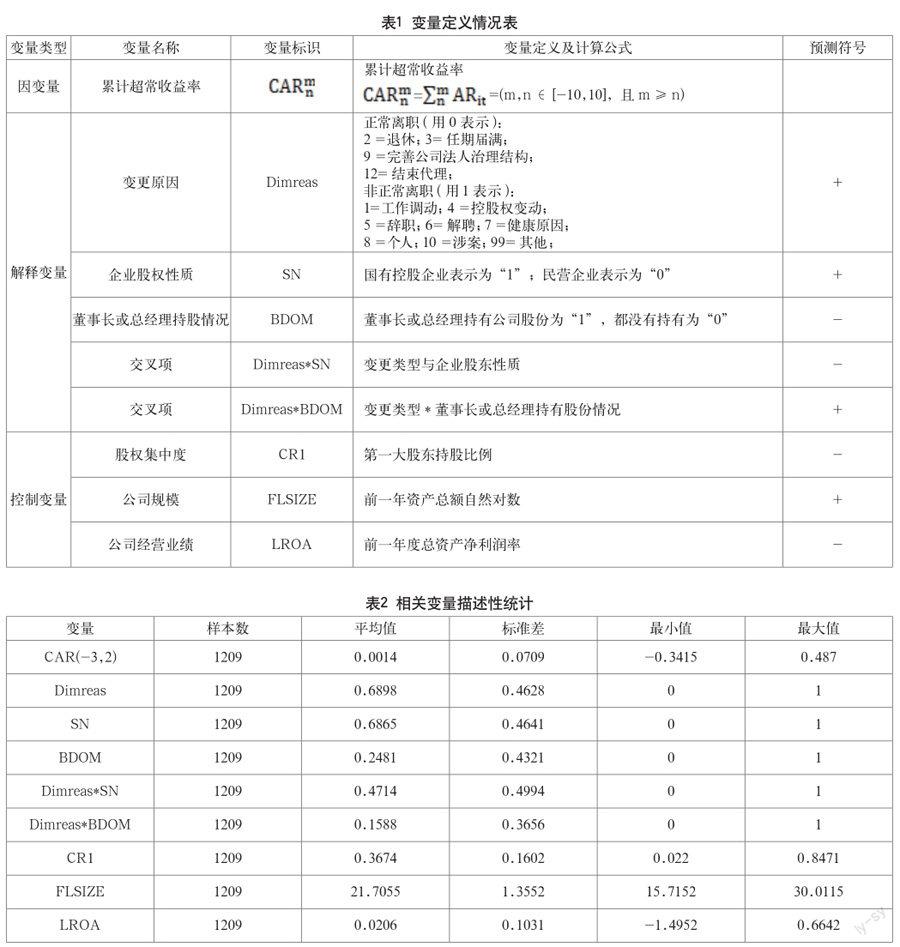

本全选用了高管的变更原因(Dimreas)、企业性质(SN)及董事长或总经理持股情况(BDOM)作为主解释变量,为了便于研究,还引入了3个控制变量:第一大股东持股比例,用来衡量股权的集中度,用CR1来表示;前一年资产总额自然对数用来衡量高管变更前一年度公司的规模,用“FLSIZE”来表示;前一年度总资产净利润率(总资产净利润率(ROA)A=净利润/总资产余额),主要衡量高管变更前公司的业绩水平,用“LROA”表示。由此我们可以把因变量、各主解释变量和控制变量归类如表1。

3 实证研究

本文所使用的样本在经过最初始的筛选后获得1272个样本,但是在后期的数据统计中我们又剔除了没有披露相关数据的样本和部分变量数据缺失的样本,最终得到的可以进入实证分析的数据为1209个样本,共820家上市公司。我们选用了窗口期在(-3,2)的累计超常收益率来作为因变量,在此基础上分别运用STATA 11.0和Excel 2007来对各变量及回归结果进行实证分析和统计处理。

3.1 模型的设定

首先要分析高管變更类型、企业股东性质及董事长或总经理持股情况对高管变更上市公司的影响,本文使用以下模型来对此进行多元回归分析。

3.2 变量描述性统计

从表2描述性统计的结果我们可以看出,总体样本数为1209个,窗口期在(-3,2)的累计超长收益率平均数为正数0.0014,标准差为0.0709,最大值和最小值分别为0.487和-0.3415。而三个虚拟解释变量取1的概率分别是0.6898、0.6865、0.2481,即上市公司68.98%会发生非正常变更,68.65%的高管变更上市公司是国有控股企业,24.81%高管变更上市公司的高管持有本公司股份。从而我们可以看出,对这三方面的研究具有很大的现实意义。此外,表中可以看到,发生非正常变更的国有企业占了47.14%,董事长或总经理持有股份的情况下发生非正常变更的公司占了15.88%。

3.3 回归分析

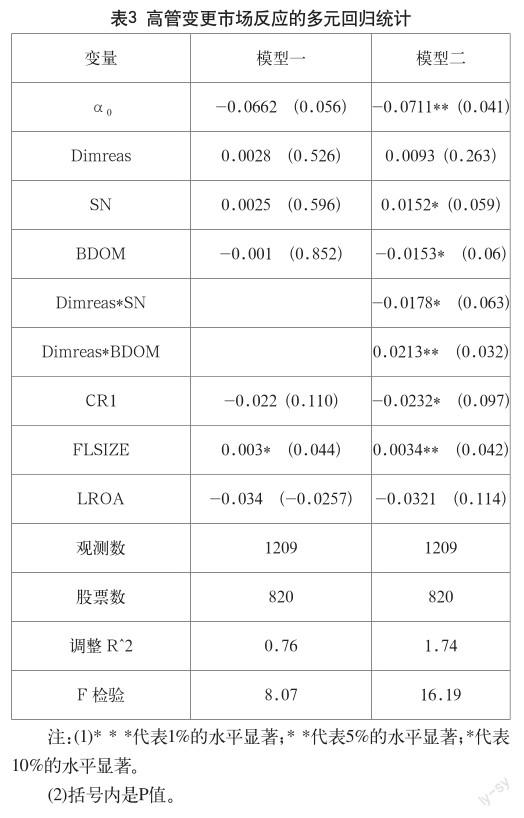

从表3模型一的回归结果可以看出,变更原因(Dimreas)、企业股东性质(SN)累计超常收益率呈正相关关系,但不显著;而董事长与总经理的持股情况(BDOM)与累计超常收益率成反方向关系,但也不显著。但是在变量的方向性上与原假设是一致的,为了进一步分析,本文引入了两个交叉项来做进一步的验证和研究。检验得出表3模型二的回归结果,可以看出变更原因(Dimreas)与累计超常收益率呈正向关系,但是并不显著;企业股东性质与累计超常收益率呈正向关系,且在10%的水平下显著,假设3得以验证;董事长与总经理的持股情况(BDOM)与累计超常收益率呈反向关系,且在10%的水平下显著,假设5得以验证;变更类型与企业股东性质交叉项与累计超常收益率显著负相(10%),由此验证假设4;变更类型与董事长或总经理持股情况的交叉项与累计超常收益率显著正相(5%),由此假设2成立。此外我们还看出,第一大股东持股比例(CR1)与累计超常收益率显著负相关(10%),而前一年资产总额自然对数(FLSIZE)与累计超常收益率显著正相(5%)。

4 结论及启示

研究结果显示,(1)上市公司高管发生非正常变更会被市场解读为好消息,但是并不显著;(2)国有上市公司发生高管变更会被解读为利好消息;(3)董事长或总经理持有公司股份的情况下,上市公司发生高管变更会给市场带来负面反应。进一步研究发现,当国有企业发生非正常变更时,会给市场带来显著的负面反应,而董事长或总经理持有股份的公司发生非正常变更则会给市场带来显著的正向反应。

参考文献

[1] 朱红军,林俞.高管人员更换的财富效应[J].经济科学,2003(4).

[2] 权小锋,吴世农.长期任职董事长离职的财富效应及其影响因素[J].经济管理,2009(8).

[3] 王嘉怡.上证A股公司高管辭职公告的股价效应研究[J].中国外资,2012(6).

[4] 吴良海,谢志华,周可跃.公司高管变更的市场反应——来自中国A股市场的经验证据[J].北京工商大学学报(社会科学版), 2013,9(5).

①基金项目:本文系云南交通职业技术学院科学研究基金项目的阶段性研究成果(2014GLQ03)。