农村信贷与农业保险互动机制运行效率研究

2017-06-06 09:53丁洁丽

合作经济与科技 2017年12期

关键词:农业保险

丁洁丽

[提要] 我国正式提出“探索建立农村信贷与农业保险相结合的银保互动机制”以来,各地纷纷展开银保互动模式试点,并取得一定成果。本文利用三阶段DEA模型对农村银保互动机制运行效率进行研究。结果表明:农业保险和农村信贷互动机制对农村发展具有较高的支持效率,但易受环境因素的影响,且区域差异较明显。

关键词:农业保险;农村信贷;DEA

中图分类号:F842.6 文献标识码:A

收录日期:2017年4月16日

一、引言

2009年我国第一次正式提出“探索建立农村信贷与农业保险相结合的银保互动机制”;随后,农村信贷与农业保险互动模式在各地展开试点工作。本文基于金融共生关系角度,研究中国农村信贷与农业保险相结合的银保互动机制。从银保互动机制的支农效率方面进行考察,研究当前农村信贷和农业保险互动机制是否到达帕累托最优、是否还有改进的余地。

二、模型介绍与指标数据说明

(一)三阶段DEA模型。三阶段DEA模型是由Fried等在2002年提出的。他认为一个评价单元无效率的原因往往来自于管理无效率、外部环境的影响以及统计噪音三个方面,通过三阶段DEA模型恰恰可以剔除环境因素和统计噪音的影响,单独检验出管理因素对效率的影响。

第一阶段:传统的DEA模型。DEA模型即数据包络模型,最早由Charnes和Cooper在1978年提出。该模型是基于帕累托最优的观点来评价决策单元(DMU)之间的相对有效性,通过将所有决策单元的投入和产出项进行线性规划,求出生产前沿面,以某决策单元的投入产出组合是否落在生产前沿面上来判断该决策单元是否有效率。传统的DEA模型可分为CCR模型和BCC模型,CCR模型是在假定规模报酬固定的基础上计算出决策单元的技术效率(TE),它可以衡量决策单元在既定产出下,是否实现了投入最小化能力;BCC模型是在假定规模报酬可变的基础上计算出决策单元的纯技术效率(PTE),它在不考虑规模因素的影响下,衡量决策单元在投入上是否存在浪费的情况;利用纯技术效率还可以分离出技术效率中的规模效率(SE),即TE=PTE×SE,规模效率可以衡量决策单元的投入规模是否恰当。

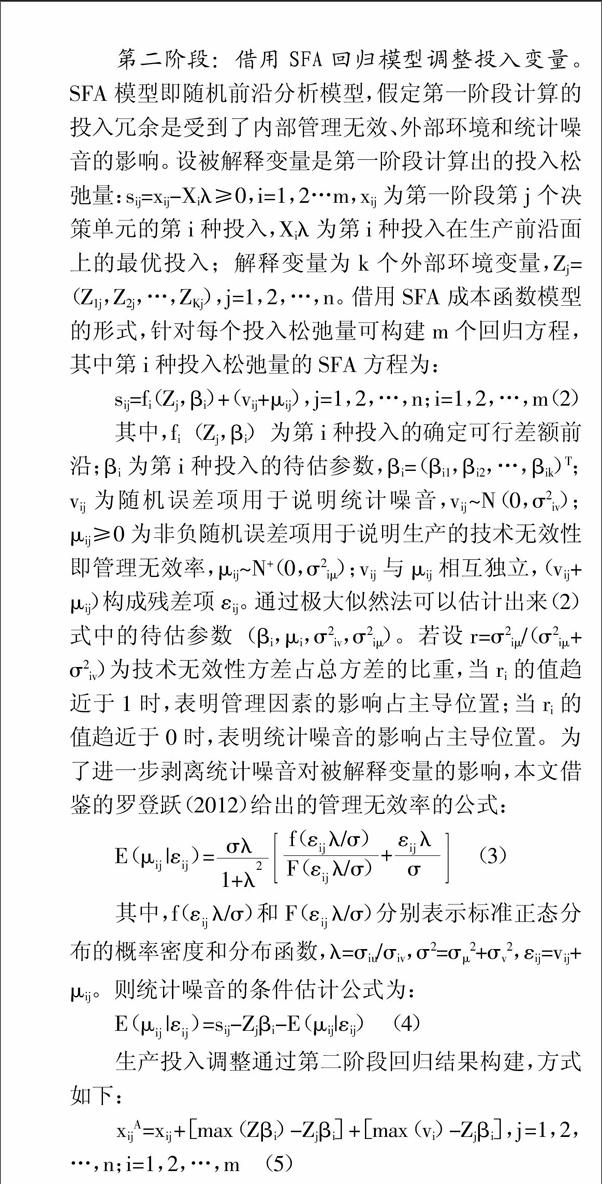

0000

在此式中xijA和xij分别代表调整后和调整前投入数量,式(5)右边第一调整项[max(Z?茁i)-Zj?茁i]使所有决策单元都在最不利的环境生产,借以剔除外部环境的影响;第二调整项[max(vi)-Zj?茁i]使所有决策单元都遇到最坏的运气,借以剔除统计误差的影响。因此,在本文中即使在第一阶段投入冗余为0的决定单元,也要进行第二阶段的调整,目的就是使所有的决策单元都调整在同一外部环境和同一运气水平下,然后再公平的进行效率评价。

第三阶段:调整后的DEA模型。利用第二阶段调整后的投入量xijA代替xij原始投入量,保持原始产出量不变,再次用BCC模型进行效率评价。此时得到的各决策单元效率值剔除了环境因素和随机误差影响,更能确切的反映出决策单元内部管理率的状况。

(二)指标选择和数据来源

1、投入产出指标选取。建立农村银保互动机制的目的在于它是否能够有效的改善农业发展、农民生活以及农村建设等问题。因此,产出指标选取为农林牧渔业总产值、城镇化率以及农村人均纯收入。其中农林牧渔业总产值可以衡量农业的发展情况,农村人均纯收入可反映农民生活水平的改善情况,城镇化率可评价农村地区的建设情况。为了反映农村信贷与农业保险助力农村经济发展的直接资金投放情况,投入指标选取为农户贷款量、农村企业贷款量和农业保险赔付量。之所以没有选取农业保险投保收入量为投入指标是因为保费收入归保险公司所有,并不能直接用于农业生产。

2、环境变量选取。外部环境因素应当选取对农村银保互动机制运行效率产生客观影响,但不在样本主观可控范围之内,且影响方向不定的因素。根据这个原则,本文选取了四个方面的环境变量指标。

(1)自然灾害。我国各省市地区面临的自然环境有很大的不同,而自然灾害会直接的关系到农村地区资金的投入效率。依据农业保险的理赔起点的规定,承保的农作物因灾造成损失率达到30%(含30%)以上时,才予以农业保险的赔付,因此本文选取各地的成灾面积来反映自然灾害的情况。

(2)农村劳动力文化水平。农村劳动力文化水平的提高有利于农民掌握更先进的生产力,改善手中资金的使用效率。对于文化水平高的农民而言,农业不再是他们唯一的收入来源,资金使用范围将更加宽泛,因而如果他们所申请的贷款没有用于农业生产,那么就有可能会抑制农用资金的使用效率。在本文中,农村劳动力文化水平的衡量指标是农民受教育年限。假设不识字或识字很少、小学、初中、高中或中专、大专及其以上5种不同的教育水平的受教育年限分别为0年、6年、9年、12年、16年,然后利用受过不同教育水平人数占总人数的百分比为权重,加权计算得出一个地区的农民平均受教育年限。

(3)财政支农。财政支农资金作为农村信贷和农业保险资金投入的补充,丰富了农业发展的资金来源,有利于引导资金投向更具效益的农业项目上去,从而提高资金效率,但过多资金投入也可能造成资金投入冗余,资金利用效率下降。本文选取中央财政和地方财政在农业开发项目上的投入来反映财政支农情况,原因在于农业综合开发项目是国家为了保护和支持农业发展、优化农业与农村经济结构、提高农业生产能力而专门设立的资金投入项目,此项财政支出在支持农业经济发展方面更具有代表性和针对性。

(4)农业保险投保情况。我国不同省市地区农业保险发展水平差异较大,虽然农业保险保费不能直接的作为资金投入来推动农村经济的发展,但是却为农村的发展保驾护航,间接的影响了农村以及农业经济的发展,而且农业保险的投入还可以增加农户和农村企业获取信贷的可能性。因此,本文把农业保险保费收入纳入环境变量,可以更全面地考察农村银保互动机制的效率。

3、数据来源。农林牧渔业总产值、城镇化率、农村人均纯收入以及成灾面积相关数据来源于2010~2013年《中国统计年鉴》;农户贷款量以及农村企业贷款量的相关数据来源于《中国银行业农村金融服务分布图集》和《中国农村金融服务报告2012》;农业保险赔付量,农业保险保费收入数据来源于2010~2013年《中国保险年鉴》;农民受教育年限根据2010-2013年《中国农村经济统计年鉴》提供的数据计算而来;财政支农相关数据来源于国研网数据库。

三、结论

综上可知,我国农村信贷与农业保险互动机制支农效率受环境因素的影响较为明显,经调整后农村信贷与农业保险互动机制支农效率整体水平较高,在农业的发展、农民生活水平的提高以及农村城镇化建设等方面发挥了巨大作用,但是很多省市地区的纯技术效率和規模效率还有要改善的地方,且农村信贷与农业保险互动机制运行效率的区域性差异较明显。

主要参考文献:

[1]杜迎伟,张树忠等.发挥“农业保险+信贷”的协同效应[J].中国金融,2008.11.

[2]祝国平,常燕.农业保险对农村信贷的促进作用[J].经济纵横,2014.7.

[3]冯文丽,董经纬.农业保险功效研究[J].浙江金融,2007.5.

[4]张友祥.区域农业保险形成机理及发展模式研究[D].长春:东北师范大学,2008.