税收分配伦理、福利命题评价与社会福利最优状态研究

2017-06-27 08:11郝春虹

财经理论研究 2017年3期

郝春虹

(内蒙古财经大学 经济学院,内蒙古 呼和浩特 100070)

税收分配伦理、福利命题评价与社会福利最优状态研究

郝春虹

(内蒙古财经大学 经济学院,内蒙古 呼和浩特 100070)

本文以基于功利主义为思想基础的旧福利经济学,以及以基于帕累托为思想基础的新福利经济学为逻辑主线,对各种福利判断标准进行了诠释比较,并对不同福利评判标准下的税收分配伦理问题进行了分析。重点分析比较了新福利经济学的各种福利补偿检验标准,逻辑顺序:功利主义(Utilitarianism)→Pigou标准→“Pareto”标准→“Kaldor-Hicks”标准→“Scitovszky”标准→“Bergson-Samuelson”社会福利函数→Arrow社会福利函数(不可能性定理)→Little标准→Mishan和Ng的评价→Sen的新视角。

功利主义;庇古标准;帕累托标准;卡尔多-希克斯标准;李特尔标准

福利经济学长期争论的问题是对经济体系运行予以社会评价的福利判断标准问题,福利标准实质上是什么样的社会选择最优?什么样的社会政策最优?以庇古为代表的旧福利经济学遵循功利主义原则,以基数效用方法分析社会福利最大化状态。旧福利经济学认为效用可计量并能够在人际之间进行比较,不需要对其排序从而进行判断,可以直接进行不同社会状态下福利水平的比较及对各种福利状态进行判断,自然不存在福利补偿标准如何对福利进行判断问题。旧福利经济学对社会福利状态的判断可以直接做出,只是直接做出的福利状态空间,信息基础有一定的空间限度。

以Pareto 标准为代表的新福利经济学,以序数效用方法分析社会福利最大化状态,序数效用方法论下的效用只能排序不能度量,也不能做人际比较。源于Pareto准则在应用中的局限性,产生了各种“福利补偿标准”以对各种社会福利状态进行判断。

新福利经济学和旧福利经济学对社会福利状态的评判标准在逻辑方法体系上存在差别,各自发展也存在一定的逻辑脉络。随着近年来福利经济学理论的最新发展,福利经济学对社会福利状态的评判标准又拓展了新的思路,试图提供新的评判标准。

一、功利主义与庇古旧福利经济学关于社会福利状态最优的评判标准

功利主义(Utilitarianism)系统的哲学理论方法的开端在18世纪末与19世纪初期的Jeremy Bentham和John Stuart Mill。赞同功利主义学说的代表人物主要有19世纪末期的Henry Sidgwick,20世纪的Stephen Edelston Toulmin,Patrick Nowell-Smith,J.O.Urmson,John Rawls以及J.J.C.Smart等。

(一)功利主义关于社会福利状态最优的评判标准

William Stanley Jevons边际效用分析学派从Bentham的功利主义中吸取了许多思想,“福利经济学”也体现了功利主义的基本精神,以“比较爱好”替代“比较效用”。Bentham将“最大多数人的最大幸福”作为其功利主义的目的和终结,Mill在Bentham的基础上将“最大多数的人的最大幸福”人性化和质量化。功利主义认为社会福利是每个人的效用之和,社会福利最大化也就是总福利最大化和平均福利最大化。在货币边际效用递减条件下,假定效用函数相同,必然得出最优的福利方案是收入平均分配;假定效用函数不同,必然得出最优的福利方案是效用函数高的人获得的收入要多于效用函数低的人的收入。“功利”(Utility)就是追求快乐,避免痛苦。功利主义以个人为出发点,但归宿却不是个人,而旨在增进社会福祉与公共福利。对功利主义的争论在于:功利如何计算?幸福如何度量?Bentham的思想对现代福利国家具有借鉴意义。

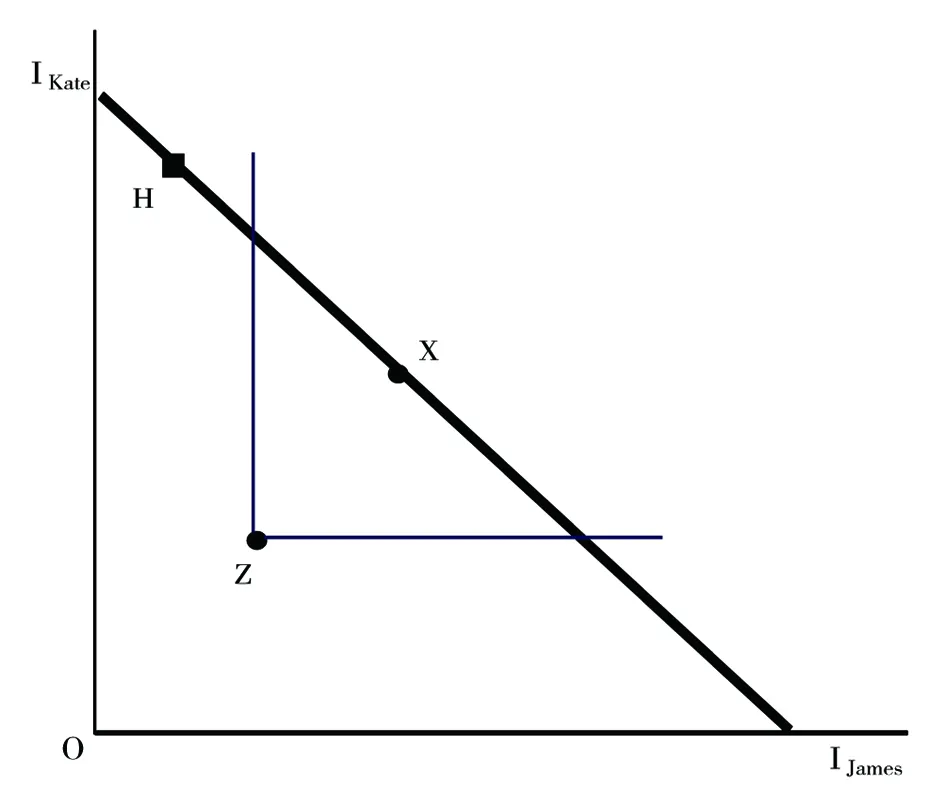

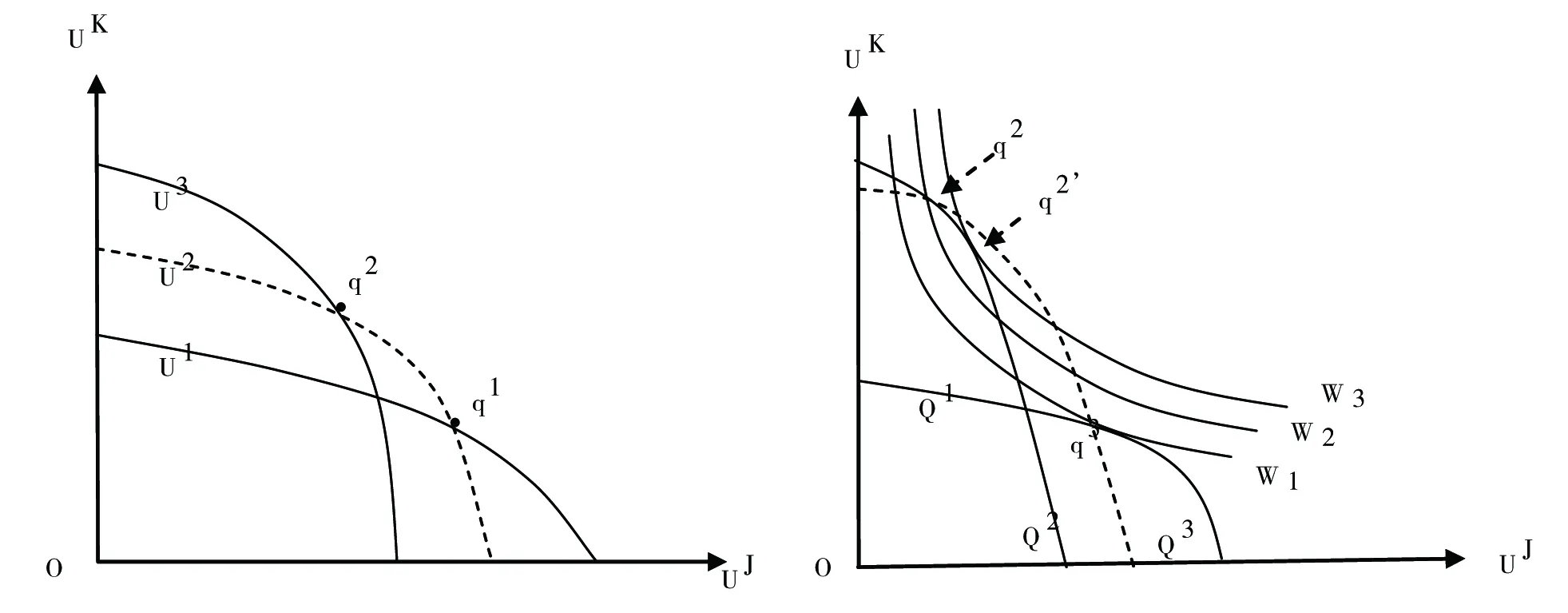

根据边沁的行动功利主义原理,税收分配伦理强调税收不可缺失,但不平等的税收会危害国家的安全。不平等的税收包括:强迫劳役,人头税的施行,鼓励垄断和专卖的税收,对生活必需品征税。基于货币的边际效用递减,从富人得到更多的税收补贴给穷人,使每个人的边际效用相等,总效用才能最大。税收制度接受社会福利最大的征税,而不关心社会福利公平分配的征税。完全的行动功利主义基础上的税收不一定保护个人的自由权利,允许税收可以为保护一部分人的利益损害少数人的利益。另外,功利主义对税收技术层面的指导意义与纯粹市场交换经济存在一定的差异。一般经济学意义上的可税收入(TaxableIncome)是一个人获得的劳动要素(劳动工资)和资本要素(财产增殖和资本收益)收入,另外加上诸如彩票中奖类的意外所得。收入的标准是“交易性”和“独立性”,不具备这样的性质就不可当作可税的收入。而功利主义关于税基的确定以效用是否增加为标准,按功利主义的税收伦理,只要“效用”得到满足,就被计量为可税收入。若P代表生产成本,A代表评估成本,D代表公民的厌恶成本,L代表流动成本,那么当P+A+D+L (二)庇古旧福利经济学关于社会福利状态最优的评判标准 庇古(Pigou)旧福利经济学框架下的经济学是研究物质福利或者经济福利的科学。Pigou旧福利经济学的福利是指物质福利且可用收入度量:社会福利应该与国民收入水平和国民收入分配均等化程度均成正相关关系。Pigou的福利标准是不损害效率的分配标准,有四种情形:①(1)如果国民收入分配有利于穷人,而国民收入总量不变,那么,物质福利就会增加。(2)如果国民收入总量增加,而穷人的绝对收入份额没有下降,那么,物质福利也会增加。(3)如果国民收入的分配有利于穷人,但国民收入总量减少,那么,物质福利是增加还是减少?是无法做出判断的。(4)如果国民收入总量增加而穷人的绝对收入份额下降了,那么,物质福利是增加还是减少?是无法做出判断的。显然,庇古实际上给出了一个关于社会分配状态的部分排序,按其标准只能判断的是前两种情形。Pigou旧福利经济学本质上还是效率标准,尽管有分配内涵在其中,但是在不损害效率(社会福利总体最大)前提下追求公平。Pigou认为,个人获得的物质福利的程度与其生产效率正相关,能够促进平等的再分配同时也有助于效率,平等与效率之间并不是替代关系。可见,即使是效用基数可衡量且可比较,庇古福利标准也未能进行全部比较。 以Pigou为代表的旧福利经济学的主要特征:(1)经济学是解决物质福利问题的,个人的福利可以用效用来表示,整个社会的福利应该是所有个人效用的简单加总。(2)使用效用来表示个人福利,效用基本上等同于生产能力,如人的健康状况等,其与人的生产能力有关,进而与经济效率有关。因此,这样的效用概念是客观可度量的,且可进行人际间比较。(3)继承了效用主义伦理学的传统,强调社会整体福利总和最大,在收入边际效用递减条件下,有利于低收入者的收入分配可以提高整个社会福利。 Pigou将社会福利与政府干预(征税等)联系在一起作为专门的领域进行研究。当所有人的收入均等从而货币边际效用均相等时,社会福利达到最大。为实现收入均等,Pigou认为应该通过收入转移而实现,暗含着征收累进性质的税收。通过累进的所得税和财产税,并将这种税转移给穷人,既解决公平问题也同时解决效率问题,多给穷人一点收入的社会意义远大于多给富人一点收入。税收分配的伦理来自于庇古的福利思想的伦理性,经济运行中应该进行伦理思考。Pigou福利思想的伦理特征为国民收入平均分配理论奠定了基础,为政府征收累进税提供了理论依据。税收分配的伦理基础是功利主义的伦理,社会福利总量最大。 Pigou旧福利经济学关于社会福利标准被争议的主要原因是:(1)以基数效用理论为基础,效用是人的主观感受,即使是物质福利,对同样物品不同人有不同感受,对此缺失一定的客观标准对效用进行度量;不同人其效用不能进行比较,适用于所有人的基数效用的度量单位不存在;尤其是货币的边际效用递减意味着富人的货币应该转移一些给穷人,应该转移多少?转移的哲学基础是什么?这是基数度量的局限性。(2)旧福利经济学关于效用的人际间比较并不关心个别人之间的效用比较,而只关心穷人和富人两大类人群之间的效用比较。这是一种一般人的人际间比较(InterpersonalAverages),不是严格意义上的个人效用主义为前提 。实际上,旧福利经济学将人的需要按照收入的增加依次划分为不同的层次,隐含了人际间的效用比较是可能的,只是未做任意的人与人之间的比较。因而,税收分配的伦理要求税收设计应该是社会能够精确地在不同的富人与穷人之间进行收入转移的计算,社会收入的核算尤其重要,这是划分纳税人和税基的前提。一切财富和收入都应该是列入同意的计算范围。 以帕累托(Pareto)效率标准为基础的新福利经济学早于庇古旧福利经济学,但以Pareto效率标准为思想和方法论的新福利经济学,其体系的系统构建在庇古旧福利经济学之后。二者的区分不是时间顺序上,而是方法论上的区别。新福利经济学在方法论上遵从序数效用,认为个人福利取决于个人的偏好,而个人偏好可以用消费者的无差异曲线来表示,根据序数效用论和最优条件理论,新福利经济学摒弃了庇古关于“收入均等化”理论和政策建议,而保留了其资源有效配置的命题和建议,认为效用是主观的不能计量的,是不可观察的,是对于愿望的满足,不同人之间的效用不能比较,无法判断效用在不同人之间的转移是否是社会福利的增加,所以无法判断收入均等化政策能否增加福利。但是新福利经济学使用序数效用作为判断福利的方法和工具,非常棘手,如何排序?怎么判断福利改善:如何评判分配的福利效应?为此,为判断社会福利政策的优劣,新福利经济学提出了补偿原则和社会福利函数,形成了不同的福利标准。 (一)Pareto福利检验标准及帕累托最优税 Pareto改进(ParetoImprovement)要求一种变革没有使任何人的处境变坏,至少有一个人的处境变好。如果不存在这种改进的可能,说明目前的状态就是ParetoOptimality状态。Pareto本身不足以对各种资源配置进行排序,关于效用的分配是否公平,需要价值判断。不同帕累托状态之间不可以比较,如图1中,d、g、c、h、e都是Pareto最优状态,而a、b、f不是Pareto最优状态,从社会福利角度看,状态c优于状态b,状态b和状态c又优于状态a,但却不能对状态c、d和h进行排序;同样,对状态a和e也不能进行排序。Pareto原则的局限性出现的一个重要后果是所谓的“现状独裁”。由于比较的范围未扩展到所有可能的状态,所以从任何既定状态开始,不管这一状态是否有效率,不再转换到其他状态(因无法与初始状态比较)。无论初始状态是否公平,Pareto最优都可接受,即使特别极端的分配(如1%的人拥有99%的财富),也是一个Pareto最优,最优很可能意味着收入分配的不公平。 图1 社会状态的部分排序 1. 严格帕累托标准与弱帕累托标准 严格帕累托标准(Strict Pareto Criterion)是指如果从一种社会状态到另一种社会状态的变化,使至少一个人的福利增加,而同时又没有使任何一个人的福利减少,那么,这种变化就是好的,可取的,人们所希望的。对于任意的两种社会状态x,y,如果对于所有的社会成员i都有xRiy,并且对于某些社会成员j有xpjy,那么对于整个社会就有xPy。弱帕累托标准(Weak Pareto Criterion)是指当且仅当所有人的福利都增加时,该状态才是好的。对于任意的两种社会状态x,y,如果对于所有的社会成员i都有xPiy,那么对于整个社会就有xPy。弱帕累托最优比严格的帕累托最优适用性更大,其只要所有成员均赞同,就有可能进行帕累托改进,从而达到新的帕累托最优,而不像严格帕累托最优必须其他人完全不受损。现实中严格帕累托最优往往意味着对不公平(道德意义上的)的现状的维持,政府的任何转移支付必然导致高收入群体的收入被转移到了低收入群体,那么根据强帕累托最优,客观上高收入的人收入减少,并不是帕累托改进,那么原来状态才是真正的帕累托最优;而根据弱帕累托最优,只要政府的转移支付这种手段得到所有个人的同意,则这种转移支付造成的状态就是帕累托最优。 2. Pareto标准的争议与局限 ssPareto标准被争议主要是在解决福利判断标准问题方面存在不完整性,虽然使用序数效用而避开了价值判断问题,但它只是一个关于效率的标准,根本不涉及分配问题;而对福利问题的分析必定离不开分配问题。因此,Pareto标准仅仅是一个方向性的参照,只能解决部分而不是全部问题,只是一种严格的实证方法而不涉及分配问题,实际上无法对福利问题进行研究,对福利的判断不够全面,只能构建社会状态的部分排序。Pareto标准实际上只能对所有人同时变好或变坏进行排序,就是一个价值中立标准。Pareto标准建立在道德个人主义前提上,只将个人偏好作为社会偏好的唯一基础,未考虑社会状态的其他方面,有可能与其他原则相冲突,限制了Pareto标准的普适作用。 3.Pareto标准下的税收分配伦理要求 在Pareto标准下的税收分配伦理要求的征税范围非常有限,通过征税来改变社会福利的政策很难行得通,只有资源配置在未达到生产可能性边界时,从社会福利意义上,税收的资源配置才有可能有意义。因为税收政策的改变意味着价格体系的改变,而任何价格体系的改变,都会使一方得利,另一方受损(不符合Paerto最优条件的福利原则)。Parete可接受的税收政策是不能有人变坏的政策,政策的局限性很大。Pareto标准是一个客观的标准,如收入增加就是改善而税负增加的就是情况变差,不涉及主观判断。按Pareto最优含义引申出Pareto最优税结构是这样的一种结构:不存在使一些人境况变好而同时不使另一些人境况变坏。假如存在这种结构就说明现行税制体系不是有效率的,此时才需要改进。问题是:满足这样刻画条件的税收工具往往难以找到。 (二)卡尔多-希克斯福利检验标准(Kaldor-Hicks Criterion)及命题 1.Kaldor与Hicks标准 卡尔多为克服帕累托标准的局限性,提出了一项标准:如果从一项变革获益的人们看待他们所得的利益,比从该变革受损的人们看待他们所受的损失,用货币价值来衡量,评价要高一些,那么这种变革就是一种改进。经济学无需验证(实际上也无法验证)采取一项政策,结果社会上没有一个人会受到损失。只需说明即使所有受损的人都得到了充分的补偿,社会上其他人的状况也比以前变得更好了。②即如果受损的人都得到了充分的补偿,社会上其他人的福利仍然比原来有所提高,那么这一政策仍然是好的。卡尔多标准意味着:帕累托标准的局限可以得到部分解决。对于任意两个社会状态x和y,用数学语言表达为: [xPy]⟺Z:[z∈S(x)&∀i:zRiY&∃i:zPiy] 即x好于y等价于存在另一个状态z,它是从x出发通过复杂再分配能够到达的一个状态(z ∈S(x)),任何人都认为z不比y差(∀i:zRiY),并且至少有一个人认为z好于y(∃i:zPiy)。 图2 卡尔多福利检验标准 图3 两种社会状态转换的卡尔多福利检验标准 图2显示,卡尔多标准认为从Z组合到H组合增加了社会福利,因为Kate可以补偿James使消费组合从从H移动到X,而X显然是优于Z的。卡尔多准则本质上还是Pareto,因为该准则只关心总量,不关心谁受损谁受益,不关注公平,只关注效率。Pareto准则与Pareto不同的是考虑问题的方面宽广了,可以接受变革中受损和受益同时存在,隐含着现实政策允许调整利益格局,但改革后社会总福利应该增大。图3显示,Q1状态和Q2状态,假设初始条件在Q1的q1点上,经过某种改革达到Q2的q2点上,由于受益者J可以通过补偿受损者K,可以使q2沿着新的效用曲线达到q1的东北方向,如r2点,那么就意味着受益者可能通过补偿受损者,使其达到更高的满足程度,说明改革是富有效率的。 Hicks支持卡尔多提出了希克斯标准:如果损失者不能从贿赂受益者以反对改革之中获利,则该项改革便是一种社会改进(1940)。若改革的受损害者无法通过贿赂补偿改革后的受益者而使改革不发生,则该项改革是可取的。图4显示,假设初始状态为Q1的q1点,经过某种改革达到Q2状态的q2点,由于不存在任何的补偿可以使q1沿着原来的效用曲线达到q2的东北方向,那么就意味着受损害者J不可能在变革不发生的时候放弃既得利益以贿赂受益者K使其达到更高的满足程度而放弃改革,因此得出结论:从Q1的q1点改革变化到Q2的q2点是富有效率的。 卡尔多和希克斯标准是一个问题的两个方面,卡尔多标准强调改革后受益者补贴受损者以判断是否还有剩余,以此判断改革是否有效率,而希克斯标准强调改革前预计受损者“贿赂”受益者,以阻止改革是否有价值,以此判断改革是否有效率。二者只是针对变化进行的正过程和反过程分别来进行判断,卡尔多和希克斯标准的相似性,常被统称为“卡尔多-希克斯”标准。 图4 希克斯福利检验标准 卡尔多-希克斯标准中的补偿需要解决损失厌恶(Loss Aversion)问题。由于损失厌恶,对于某种效用的变化,为了保持收益(避免损失),一个人所愿意付出的钱,其数额可能要少于为了放弃收益(遭受损失)所必须付给他的钱。货币边际效用递减会导致就某种变化可能出现受益者不能充分补偿损失者,而损失者也不能贿赂受益者来反对这种变化。存在这样不对称的差额可能导致政策无法落实,将无法判断哪种情况是好的。鉴于该种情况的出现,希克斯进一步提出了另一种“长期自然的补偿原则”:即在长时期的一系列政策改变之中,政策改变对于收入分配的影响是或然性的。每次政策调整受益的人和受损的人是交互变化的,多次改革的结果相互抵消,经过较长时间后,所有人的情况都会由于社会生产率的提高而自然而然地获得补偿,全社会所有人都从提高的社会生产率中受益。这种补偿可以自然而然地进行,而不必由受益者来进行补偿。 2.Kaldor-Hicks标准的局限性 Pareto标准的争议与局限。“卡尔多-希克斯”福利检验标准存在的问题是:(1)只要求有假设的补偿,而不要求实际的补偿。这实际上还是只考虑效率问题,不真正实现转移支付,因为以序数效用为基础。如果所要求的补偿实际得到支付,就要具体确定补偿多少,这必须能够衡量比较,这已经是基数效用,“卡尔多-希克斯”标准则无存在的必要,因为当每个人的状况都得到改善或者至少不恶化时,帕累托法则本身已是充分的。(2)内部可能导致循环,图3中,图4中,同时有q2返回q1的变革也分别符合“卡尔多-希克斯”标准。这是一种矛盾的结论,将无法根据这一标准进行判断经济政策的优劣。 “卡尔多-希克斯” 标准对社会政策的评价不确定,如若一项政策的后果是使富人更富,穷人更穷,且富人更富的程度足以补偿穷人更穷的程度,根据“卡尔多-希克斯” 标准,社会福利改进了;若此项政策反向变动,即让更富的人损失, 让更穷的人改善,且更穷的人改善的程度足以补偿更富的人的受损程度,根据“卡尔多-希克斯” 标准,也是社会福利的改进。究竟是前者可取,还是后者可取不得而知,因为对此涉及价值判断,“卡尔多-希克斯”标准只是一个效率标准,仅存的信息是有限的,备选的范围也是有限的。在有限的状态下,卡尔多-希克斯标准是可以判断的,一旦涉及价值判断,该标准将无法进行。(3)即使可以补偿,还存在问题:一个人的收益抵另一个人的损失,收益的质量与损失的质量是否同质?是否都能够以货币计量? 3.Kaldor-Hicks标准下的税收分配伦理要求 根据“卡尔多-希克斯”标准,税收分配的伦理基础是存在的。尽管经济政策的改变意味着价格体系的改变,而任何价格体系的改变,均会使受益者与受损者共存,但只要通过税收政策,使得受益者补偿受损者有余,就不失为正当的税收政策,也就增加了总体社会福利。社会并不关心对谁征税又对谁补偿。只是在序数效用理论下,税收政策对应的各种税基可能是一种遐想的抽象的税基,只是一种排序上的判断而已。即使能够真实地实施补偿,必然需要以基数衡量,若以边际效用递减造成的不对称现象为例:就某种变化来说,完全可能出现受益者不能充分补偿损失者,而损失者也不能贿赂受益者来反对这种变化。以所得税直接满足财政支出是不对称的,从社会福利总量衡量,满足不了公共支出的需要。若从富人负税,穷人享受转移支付的项目看,由于货币边际效用递减,经济政策的改变可以使假想的补偿成立,用得到转移支付的穷人的收益能够补偿承担税负的富人的损失。卡尔多-希克斯“标准要求是一种特殊的累进税或累退税,一种穷人的收益能够完全补偿富人的损失的累进税或者一种富人的收益能够完全补偿穷人的损失的累退税。显然这种累进税的累进程度要远远高于累退税的累退程度才能够实现假想的补偿。 (三)西托夫斯基福利检验标准(Scitovszky Criterion)及命题 1.西托夫斯基准则对卡尔多准则的补充和完善 图5 西托夫斯基福利检验标准 西托夫斯基认为卡尔多和希克斯的福利标准只是单纯地考虑了原来的收入分配状况,而未考虑到情况改变后的收入分配。改革应同时满足”卡尔多标准和希克斯标准即可避免出现增收一项课税是一种改进,但是在增收了这项课税之后,减收这项课税到从前的水平也是会是一件好事。为了避免该种情况,只有将从原点到新点的变动看作是一种改进,而将从新点到原点的变动看作不是一种改进时,一项改革才算得是一种改进。如图5中,从状态Q1的q1点改革变化到状态Q2的从状态Q1的q1点改革变化到状态Q2的q2点是富有效率的,点是富有效率的,因为从q2点经过再分配至少可以在q1点的东北方向找到一点(如r2点)情况好于q点。但从状态Q2的q2点改革变化到状态Q1的q1点就不是富有效率的,不是一个改进,因为从q1点经过再分配无法在q2点的东北方向找到一点情况好于q2点。 Scitovszky(1941)主张对福利的检验标准必须是双重的,即必须有两个不同的标准:“第一,分析在新状态下是否有可能重新分配收入,以至每一个人都比原状态为好。第二,从原状态来研究,仅仅采用收入再分配的办法,是否可能达到一种对于每一个人来说又比新状态为好的情况。如果有可能出现第一个检验结果而不可能出现第二个检验结果,那么就可以得出新状态优于原状态的结论。如果不可能出现第一个检验结果而有可能出现第二个检验结果,那么就可以得出新状态较差。如果两个检验结果都有可能出现或都不可能出现,就不能得出一个关于福利的命题。” 只有当由原状态向新状态的变化能够增加社会福利(顺检验),而由新状态向原状态的变化不能增加社会福利时(逆检验),这种由原状态向新状态的变化才能真正增加社会福利。 2.Scitovszky福利检验标准的局限性 若按货币的边际效用递减规律决定了顺检验容易实现,而逆检验不容易通过,所以,对改革前的状态关注是否可以通过收入分配而改变的判断其敏感度低于改革后受损而得到补偿的判断,即在改革前阻止改革而需要付出的代价的意愿要小于改革后受损而能够获得补偿的意愿。假设收入的边际效用递减,则一个人对于付出一定数量的货币要比收到同样数额的货币给予更大的效用。对于某种效用的变化,为了保持收益(避免损失)他所愿意付出的钱,其数额可能要少于为了放弃收益(或遭受损失)所必须得到的钱。就某种变化来说,完全可能出现受益者不能充分补偿损失者,而损失者也不能贿赂受益者来反对这种变化。存在这样不对称的差额!所以,往往落实不了哪种状态是好的。 Scitovszky(1941)指出,只有当一种变化同时满足卡尔多标准和希克斯标准(相当于西托夫斯基的相反检验),才能明确无误地认为这种变化是有利的。这意味着图5中,当从q1变化到q2时,不仅穿过q2的UPC要经过q1的“上方”(东北方向),而且穿过q1的UPC要经过q2的“下方”(西南方向),才能明确说明该变化可取。图5中从q1到q2的移动满足上述要求。如果从q1到q2的变化满足西托夫斯基标准,则从q2到q1的变化不可能满足同一标准。从这个意义上说摆脱了循环的矛盾,但该标准的继续运用仍然导致自我循环。图5中,从q1到q2、 q2到q3、q3到q4、和q4到q1的移动都满足西托夫斯基标准,但这些移动结束于最初状况q1。重复应用西托夫斯基标准也存在内在循环。 西托夫斯基的双重检验标准实际上是要求在维持改变后的收入分配的情况下,使既得利益者能够得到利益。克服困难的唯一办法是明确提出一系列判断分配公正与否的标准,以比较各种可能存在的情形。为了能有效判断一项社会福利政策是否促进了社会福利水平,福利经济学家一直在寻找一种判断标准,其中有一种办法就是社会福利函数。 3. 西托夫斯基的双重检验标准下的税收分配伦理要求 经过测算,改革后政府对受益的人征税通过公共支出用于补偿受损的人,观察纳税人是否愿意承担该税款的负担,如果纳税人愿意接受能够补偿受损的人所需要的税收负担,表明这种改革的社会福利总量一定是提高的。同时受损的人愿意在改革发生前,通过测算是否愿意事先缴纳税款通过公共支出的方式以补偿改革受益者,使其得到至少与改革后一样的福祉,以阻止改革,若受损者不愿意缴纳该规模的税款而宁愿通过改革,表明这种改革的社会福利总量一定是提高的。根据Scitovszky的双重检验标准,若政府计划通过征收专项税收而为某一公共项目筹资,专款专用,通过纳税人对税收负担的反映程度,可以判断某公共项目是否值得实施,以及税额分担是否是一种福利改进。问题是,这样的税收计划只是一种假想,不能真正实施。而且,享有一个单位公共产品的价值的快乐程度可能小于由于缴纳一个单位的税的不愉快程度,这在预算上也很难行得通。 卡尔多-希克斯标准和西托夫斯基标准使Pareto的效率标准作用大大拓展了, 且是至今能被最广泛接受的新福利经济学标准。但这些标准都仅仅是潜在的补偿, 而不要求实际收入的转移将导致如下例子中的不平等:用10亿M使最富的人更富, 同时使1000 万贫困人口每人减少100M而使每个人更穷。(本质上都是效率问题)这些标准都假定了受益者可能向受损者付给货币补偿,因此,包含了一种被掩盖着的,以货币为基础的人际比较。只是潜在的补偿而不是实际的补偿,就会导致无法准确确认是否能够实现补偿,一个单位的货币带来的效用究竟对双方是什么评价,是不得而知的。如果真的能补偿,说明能比较,能加减,这又回到基数效用的问题中。 实际上上述每个福利标准都是在一定范围内可以排序,只是排序范围不同而已。克服困难的唯一办法是明确提出一系列判断分配公正与否的标准,以比较各种可能存在的情形。为了能有效判断一项社会福利政策是否促进了社会福利水平,福利经济学家们一直在寻找一种判断标准,试图通过构建某种社会福利函数解决福利判断标准。 基于西托夫斯基标准的税收调节能够为政府税收福利调节工具提供更大范畴的依据,但也将引起一些潜在的福利问题。在社会福利的税收调节过程中,通过福利标准的改变,往往引起社会福利是否真的提高,产生悖论的结论。考虑的问题将更为复杂。 (四)伯格森-萨缪尔森标准(序数效用基础上的社会福利函数论) A.伯格森(Bergson)、P.萨缪尔森(Samuelson)等人对卡尔多、希克斯、西托夫斯基的福利标准进行质疑。Bergson(1938)提出研究社会福利函数的“新方向”,认为卡尔多、希克斯等人的新福利经济学将实证问题和规范问题分开,将效率问题和公平等问题分开的思路行不通。继Bergson判断标准之后,Samuelson等人对社会福利函数作了进一步论述,形成了福利经济学的社会福利函数论派。 1. 社会福利函数标准 社会福利函数论者认为,社会福利是社会所有个人购买的商品和提供的要素以及其他有关变量的函数,这些变量包括所有家庭或个人消费的所有商品的数量,所有个人从事的每一种劳动的数量,所有资本投入的数量等,常用多元函数来表示。帕累托式生产和交换最优条件仅是福利最大化的必要条件,而不是充分条件,因为不同分配制度下可能存在很多种最大福利,所以,要达到最大福利必须满足其充分条件,及收入分配的合理化: W=F(S1, S2,……,),S1, S2,……代表影响福利的所有变量可能组合成不同的方式,福利最大化取决于这些变量的排列组合情况和每个人对这些排列组合的选择,而每个人的选择又取决于这些人的偏好。所以,福利最大化就追溯到一个道德领域,即社会成员的主观评价问题。上述推理反过来也可以反过来推理:个人偏好选择决定了社会福利的最大化,个人的偏好选择最终总和地决定了整体的社会福利最大化的增减情况。社会福利函数认为,帕累托最优状态不是一个,而是有许多个。帕累托未能指出在哪一种状态下社会福利是最大的,认为要达到唯一最优状态,除了交换和生产的最优条件,还必须具备福利应当在个人间进行合理分配的条件。经济效率是最大福利的必要条件,合理分配是最大福利的充分条件。社会福利函数根据假定存在的社会福利函数作出一组表示社会偏好的社会无差异曲线,并根据契约曲线作出一条效用可能性曲线。社会无差异曲线和效用可能性曲线相切的切点,代表受到限制的社会福利的最大值。 Samuelson(1950)认为,卡尔多标准、希克斯标准以及西托夫斯基标准之所以出现循环结果,是因为在这些情况下,各条效用可能性曲线之间存在相互交叉。因此,Samuelson提出了一个标准:只有当变化后的状态可以补偿受损失的人之后仍然是一种帕累托改进,变化后的状态才是可取的。当然该标准要求各条效用可能性曲线之间没有相互交叉。显然,萨缪尔森标准只是要求的条件更加严格。(实际上只有在技术不断变化情况下,使生产可能性曲线右移,该条件才能实现,受技术条件约束)。 社会福利函数相对于福利标准的意义在于将效率与公平同时考虑。社会福利函数也难以决定社会福利最大化问题? 1个人以上的福利加总很难找到最优的总福利。Bergson(1938),Paul A.Samuelson(1947)社会福利函数提出一种实值的序数效用表达的一般化的福利函数(real-valued welfare function) ,社会福利值w取决于被认为影响福利的所有可能的实值变量zi,即w = w(z1,z2,……)。该函数并未给出具体的函数形式,只是一种理念层面的目标,设想它可以是任意一种函数形式,这种一般化的函数回避了价值判断问题,可以是Pareto标准,也可以是其他标准,但是在很多情况下仅仅依据该函数是远远不够的,需要加入一定的价值判断。希望能够 MaxW=f(U1,U2,……,Ui,……,Un) 其中,Ui代表第i个人的效用。U1,U2,……,Ui,……,Un,如果可加,说明彼此之间独立;如果可相乘,说明彼此之间相互联系。 那么,伯格森-萨缪尔森社会福利函数能否解决新福利经济学的福利判断标准的循环问题?这取决于能否获得一种具体的伯格森-萨缪尔森社会福利函数形式。社会福利函数试图考虑公平因素,确定最大社会福利点,事实上最终仍然行不通,Arrow社会福利函数给出了证明。 2. Arrow不可能性定理 Arrow(1951)出了一种社会福利函数,由定义在社会状态集合x上的个人偏好排序ri,确定社会排序r的某种社会规则,即r=f{(ri)}。在排除独裁的情况下,Arrow证明了在完全满足其假设的5个条件的社会福利福利函数是不存在的,提出了著名的阿罗不可能性定理(arrow’s impossibility theorem)。Arrow认为,社会福利函数必须在已知社会所有成员的个人偏好次序的情况下,通过一定程序将各种各样的个人偏好次序归纳成为单一的社会偏好次序,才能从社会偏好次序中确定最优社会位置。然而理论上有多少个人就有多少种福利函数,要从所有个人偏好次序推导出社会偏好次序,必须满足一系列必要条件,企图在任何情况下从个人偏好次序达到社会偏好次序是不可能的。阿罗证明了不可能从个人偏好次序达到社会偏好次序,即不可能得出包括社会所有方面的社会福利函数,除非独裁。在缺乏其他信息的情况下,只使用序数效用提供的信息进行社会排序是不可能的,阿罗 “不可能定理”定理揭示的是,福利主义与序数效用不兼容。 3. 税收分配伦理思考 税收分配伦理考虑在以新福利经济学方法论基础上的序数效用理论,税收将无法准确分摊税额,只是可以进行方向性的测算,可以进行税额分配的大致排序,根据某种社会福利函数来评价税收的优劣是困难的。尽管政府通过征税可以改变个人偏好,但还是无法加总税后个人偏好形成税后社会偏好。 在卡尔多、希克斯、西托夫斯基看来,税收在并未影响公平(排序)的条件下,可能提高效率。因此,税收更为注重对效率的调节上。税收在效率调节上的作用吸收了新福利经济学的特点。在公平的纳入方面,柏格森萨缪尔森更为注重相对公平,而Arrow不相信投票等集体决策方法能够在理性和大群体中能够被准确衡量。 卡尔多-希克斯准则、西托夫斯基标准主张虚拟补偿,归根结底未考虑公平因素,只是观念上评估了受益和受损,然后确定这个受益补偿损失后是否有余,以决定是否改革。补偿之所以不能实质性进行,本质上归为都是序数效用的福利检验标准,如果真的进行补偿,就已经是基数效用的方法,就打破了新福利经济学的方法论标准。社会福利函数方法也因其序数效用方法和福利主义的不相容被阿罗证明不可行。李特尔标准(Little Criterion)关于福利标准的学说是对卡尔多、希克斯、西托夫斯基学说的补充或修正,通过引入实际的收入分配状况来检验和修正前述标准的不足,已经是基数效用的方法。 (一)李特尔标准三重福利判断标准 Little(1949,1957)指出,卡尔多标准、希克斯标准和西托夫斯基标准都只能说明一种变化仅仅是一种潜在的改进,是否是真正的改进,还需要考虑分配问题。这些标准使用虚拟的而不是真正的重新分配,试图将政策变化所引起的效率方面和平等方面分离开来,以便单纯考虑效率问题。Little(1957)认为,效率问题和分配问题都应该被考虑,“不论卡尔多-希克斯或者西托夫斯基标准都不能被认为是福利标准。随便哪一种标准,连同认为所涉及的再分配是适当的那种判断,都可以认为是经济福利增加的充分(但非必要的)标准。”一个旨在表示实际改进的福利标准必须将分配效应考虑在内。 Little认为,只有在假想补偿检验之上再加上实际补偿,才能使增加福利的标准成为充足的标准,在这里实际补偿实际上就是指收入再分配。Little提出了三重福利判断标准:(1)卡尔多-希克斯(既得利益能够补偿受损者有余)是否满足;(2)西托夫斯基双重检验标准是否满足;(3)收入分配是适当。在前两个标准满足之后,还须看收入再分配是否适当。如果收入再分配不好,那就必须用转移货币收入的办法来补偿。 李特尔的最大贡献在于在Pareto标准之外引入了收入分配标准,并且主张实际收入分配的补偿而不是虚拟补偿。在Little看来, “收入分配是一个伦理方面的变量,必须寻求一个包括有这个变量的标准才能解决福利政策优劣的判断问题。”实际上,Little关于福利标准的特点,就是将前几个标准所排除的价值判断和收入分配问题引入福利判断标准中。 图6 李特尔福利检验标准 Little标准建立在:(1)满足Pareto标准,如果某些人的状况得到改善而无任何人的状况恶化,则是一种社会改进。(2)Pareto效率不变,如果收入分配得到改善,则是一种福利改进。图6所示,考虑状态S1到状态S2的变化,如果存在另一个状态T1,在分配上好于S1 ,同时从T1变化到S2是一种帕累托改进,那么,S1到S2的变化就是一种改进,S2就好于S1 。Little标准的特点:结合了效率标准和分配标准,分配状况之间的比较仅限于同一条UPC上,对Pareto标准和分配标准的使用相互独立,完全没有考虑效率和分配之间是否可以有一定的替代。Little收入分配上的公正是指不损害效率的公正。在收入分配问题上,Little虽然仅仅是继承庇古的观点,但体现了在尊重效率前提下试图解决收入分配问题的目的。 Little标准的特点:结合了效率标准和分配标准;但Pareto效率仍然是一个前提。关于Little标准是否会出现循环矛盾的讨论,实质上是关于如何处理Pareto效率与分配之间关系的讨论。Little认为,Pareto标准对Pareto效率的判断不受其他因素包括分配问题等的影响,一个变化只要满足了Pareto标准,那么就可以是一个改进(r1到q1),不考虑r1到q1两点的分配问题。但考虑分配公平问题却限于不影响效率的公平,即分配状况之间的比较仅限于同一条UPC上进行(q1与r1比较)。对Pareto标准和分配标准的使用相互独立。完全没有考虑效率和分配之间是否可以有一定的替代。 (二)对Little标准的争论 Kennedy(1953,1963a,1963b),Chipman(1978)等对Little标准进行争论,认为:(1)Little标准也存在不一致性。图6中,如果存在另一个状态T1,在分配上好于S1 ,同时从T1变化到S2是一种帕累托改进,那么,S1到S2的变化就是一种改进,S2就好于S1 。现在如果存在一个状态T2,在分配上好于S2 ,且从T2到S1是一个改进,那么,根据Little标准,S2好于S1。这样不就出现了矛盾了吗?(2)如果具有一个明确定义的和一致的SWF,为就没有必要使用福利补偿检验标准,这样一种函数的存在将使福利补偿检验标准成为多余。即如果社会能够比较ql和r1的社会福利,就一定能直接比较ql和q2的社会福利。 Mishan对Little的标准也给出评价,Little标准的意义是将单纯的资源配置(补偿标准)和单纯的分配判断结合起来,只是Little标准将效率置于分配判断之前了。Mishan(1973,1976)认为Little标准同时考虑效率与分配问题没有意义,因为效率标准本身就有问题,完全可以通过改变产权和初始禀赋得到判断与解决。实际上,在效用空间任意找到两点都是等效率,如在图7中,总能够使q1与q2点等效率(如使用Q3),所以比较效率没有意义,只需要比较分配状况即可。只需要比较q1与q2点哪个更公平,哪个分配状况最好即可。显然,Mishan削弱了资源配置,而单纯比较分配排序。 图7 Mishan福利评价标准 图8 不同UPC上的分配公平比较 (三)Yew-Kwang Ng对Little标准若干争论的评价 Ng(1983)评价Little标准是可接受的,认为: (1)Little标准存在一致性。Ng认为就帕累托条件而言,Little接受帕累托标准,即无论任何其它因素(包括分配在内)发生什么变化,都将帕累托改进看作是一种有利的变化。因此,就Little标准的帕累托部分而言,肯定不存在什么问题。就分配部分而言,Little并无假设只要新的状况具有一种较优的分配,就是一种有利的变化,而无视效率的变化。可见,Little标准的循环取决于分配部分的单独使用。但是,Little将分配的比较限于处在同一效用可能性曲线(UPC)上的点,这些点只是在分配方面互有区别,其它所有情况都保持不变(效率不变)。以图4为例,如果r1在分配方面优于ql,并且r1和ql只是在分配方面不同, 则即使考虑效率(同一UPC上)r1也必定优于ql。因此,Little标准对分配部分的单独运用在逻辑上也是正确的。如果从ql到r1的变化满足另一个充分条件(即要求在同一UPC上较优的分配),并且从ql到q2的变化满足另一个充分条件(帕累托改进),则从ql到q2的变化必定是一种有利变化。只要两个条中的每一个都是充分条件,这两个单独条件的联合运用就是完全正确的。Little标准不存在循环矛盾是由于既定的社会可接受的公平评价显示性偏好是一致的。即存在r1在分配方面优于ql,就不会出现r2在分配方面优于q2,类似显示偏好的弱公里(WARP)。X、y为两种商品,如果(x1,x2)是(y1,y2)的直接显示偏好,且(x1,x2)和(y1,y2)不同,那么,(y1,y2)就不可能是(x1,x2)的直接显示偏好。 (2)Little标准是一种有价值的福利检验标准。Ng(1983)认为Little标准不是多余的而且是有意义的。因为即使存在一个明确定义的和一致的SWF,也不能直接判断q1和q2两种状态,也需要借助于福利检验标准和补偿检验,福利标准不是多余的,因为如果能够精确了解效用空间中每种所有社会状况(状态)的确切位置,并且以效用表示的SWF被明确定义,则不可能导致矛盾。在这种情况中,补偿检验和福利检验标准都是多余的。问题是人们不了解效用空间中每种所有社会状况(状态)的确切位置,补偿检验才有意义。即使存在合理的社会福利函数,在不能够精确了解所有社会状态情况下,补偿检验是必须的,因为可以借助于另一种状态来比较这两种状态。Little标准仍会有助于社会决策,但不完全排除矛盾决策的可能。实质上,关于Little标准是否会出现矛盾的讨论,是关于如何处理帕累托效率与分配之间关系的讨论。 (3)Ng准Pareto改进 基于各学者对Little标准的异议,Ng(1984a)提出了一个延伸的Pareto标准,即将Pareto标准与Little标准加以综合。在Kaldor补偿标准下,改革的受益者和受损者的收入状况可能有差异,尤其是出现受益者是富人,受损者是穷人的情形下,考虑货币的边际效用递减,即使受益者愿意补偿的货币超过受损者最低的接受货币数量,改革也不一定是一种改进。因为每个货币是“一元不等于一元”,即受益者受益的效用不一定等于受损者受损的效用。Ng提出分组补偿原则,即按收入水平接近的人群分组进行补偿和被补偿,以解决货币与福祉之间的不一致,从而得出“一元就是一元”的结论,在每一特定情形下,单纯考虑效率问题。 (四)Little标准下的税收分配伦理思考 Little标准下的税收分配伦理基础是基数效用方法的社会再分配价值,Little标准是一种基数衡量,分配中考虑公平,要求实际的补偿,但前提是不损害效率,税收政策意义在于,税收公平与税收效率单独考虑,至于征税带来的公平如何与损失的效率进行权衡,无法判断。只要确认一个Pareto标准之外的社会可接受的标准,Little标准就不存在循环不确定问题。暗含着,在税收效率之外,社会需要明确确定一个税收公平标准,税收公平这一伦理变量需要考虑,否则,将无法给出一个关于税收政策的福利命题。 李特尔准则的存在是Arrow定理不存在情况下成立的。如果阿罗定理存在,在无奈之下,回归基数效用论必将成为经济学无法回避的问题(黄有光等人)。如果阿罗定理不存在(Sen等人),那么李特尔准则的意义将体现出优势。 (一)简要结论 结论1:序数效用理论方法基础上的各类福利检验标准将无法完成使命。福利补偿检验标准起源于新福利经济学试图在避免人际比较的情况下,对社会福利状态进行评价。Kaldor,Hicks,Scitovszky标准本质上都是Pareto标准,只考虑效率,未考虑公平,最后导致自我循环,无法对社会福利状态进行准确肯定的判断。目前的研究至少可以得出的结论是,在序数效用方法论基础上,不做效用人际间比较的新福利经济学的各类福利补偿检验标准均无法行得通。Bergson和Samuelson的社会福利函数试图解决上述福利补偿检验标准的局限性,但最终由于序数效用方法与福利主义不相容而由阿罗不可能性定理证明无法行得通。Pigou和Little对社会福利的评价考虑了收入分配因素,对福利判断增加了更多的信息,但仅仅局限于不减少效率基础上考虑收入分配问题,结果对社会福利状态的评价仍然是悬而不决。Little标准有可取之处,但已是一种基数效用方法,无法回避效用的人际间比较。 结论2:社会福利状态的分配公平比较需要锁定相对应的效率水平。Mishan标准与Kaldor,Hicks ,Scitovszky标准相反,不考虑效率,只考虑分配状况,同时Mishan也反对Little效率基础上考虑公平。Mishan标准在现实生活中会陷入公平陷阱之中,一个优质良好运转的社会总需要同时兼顾效率与分配,这个最佳点需要通过伯格森-萨缪尔森社会福利函数进行选择比较。图8中,使用伯格森-萨缪尔森SWF可以比较q1、q2和q2′点,根据处在W1、 W2、W3哪条线上判断效率高低,根据在纵轴与横轴之间的位置判断哪点更公平。q1、q2和q2′点分别处于Q1、Q2和Q3哪条线上,交换权利限制处在哪个初始点,都是决定q1、q2和q2′哪点最优的关键因素。比较q1与q2点,若按Kaldor,Hicks,Scitovszky都将产生循环,按Little标准只能比较公平,不能比较效率,若按伯格森-萨缪尔森SWF就可以进行比较:q2比q1等高线高,更有效率,q1比q2更公平,现在同一个等高线W3上选择一个q2′点,q2′和q2点同样的效率,但q2′比点q2更加公平。如果单纯从分配角度比较, q1好于q2点,但如果考虑Q3状态下,单纯从分配角度,q2可能好于q1点,对于对处于同一个Q3状态下的q1和q2点可以进行排序,但就单纯的分配标准,将无法对Q1上的q1点和Q2上的q2点进行排序,因为q1点和q2分别处于Q1和Q2不同的资源配置状态。显然,对相同的UPC上的点进行分配状态比较与对不同的UPC上的点进行分配状态比较是有差别的。也就是说,在不同的收入水平下,考虑分配问题是有区别的。不同的收入水平,人们对收入差距的容忍度不同,社会对收入分配的价值判断也不同。结论3:税收本质上是政府参与资源配置的一种方式,满足最大的自由、最大的正义和最大的效率是税收最大的伦理极限。基于不同的社会福利评价标准税收具应该有不同的戒律,传统上福利经济学主要在权衡效率与公平,近年发展,福利经济学的研究将自由纳入了社会福利函数,也应该纳入税收分配伦理思考。而且税收的调节是复杂的,因此对税收调节应慎重。信息利用问题、行为反映问题,是行为福利主义和协调福利主义崛起的重要原因。 (二)政策启示 福利补偿标准理论是研究并评述社会改革的,Little的价值判断标准是当代福利经济学的最新研究理论, 可以很好地评判社会经济政策对社会福利水平的影响。政府各种福利政策均离不开人际间效用的比较,实际上都是基数衡量的结果,或者一定遵循某种不一定挂牌的社会福利函数,暗含着经济政策的效率与公平的评价是不能完全分开的。阿罗不可能性定理标示着新福利经济学的终结,从20世纪70年代开始福利经济学出现了向效用主义和基数效用理论的回归趋势,新古典效用主义社会福利函数的提出是一个重要标志。同时,即使坚持序数效用方法论,福利主义也受到了严重的质疑。对于效用以外的福利问题,例如个人权利、自由、平等、正义等等的研究,经济学的伦理学传统被进一步继承和发展。阿玛蒂亚森(Sen)提出了福利经济学研究的新视角和新方法,反对福利主义,因其仅仅根据收入和财富不能对社会福利做出全面判断,需要增加信息基础。Sen对萨缪尔森社会福利函数也提出质疑,因其仅仅使用效用指标来衡量个人福利也存在局限,提出了个人“能力”理论。公共政策选择应该在福利主义基础上,增加诸如反对剥削,提升自由,增进社会正义等社会普适价值标准。 福利补偿检验标准是税收政策的基础,为政府征税行为与政策提供依据。由于损失厌恶,相同数量的公共补贴给同一个人带来的效用不能足额弥补其相同数量的纳税额。但相同数量的公共补贴转移给穷人的效用能够足额弥补富人相同数量的纳税额的损失。从社会福利最大角度,征税结构与税收转移支付结构会影响税收的福利后果。 [注 释] ① [英]庇古著,朱泱,张胜纪,吴良健译.福利经济学(上下卷)[M].北京:商务印书馆,2006. ② Kaldor.“Welfare Propositions of Economics and Interpersonal Comparisons of Utility”[J].Economic Journal,1939,(12):550. [1] Arrow,K.Social Choice and Individual Values[M].Cowles Commission Monograph 12.New York:John Wiley,1951. [2] Abram Bergson.A Reformulation of Certain Aspects of Welfare Economics[J].The Quarterly Journal of Economics,1938,(02):310-334. [3] JS Chipman,JC Moore.The New Welfare Economics 1939-1974[M].International Economic Review,1978. [4] J.R.Hicks.The Foundations of Welfare Economics[J].The Economic Journal,1939,49(196):696-712. [5] Kaldor.Welfare Propositions of Economics and Interpersonal Comparisons of Utility[J].Economic Journal,1939,(12):549-552. [6] I.M.D.Little.A Critique of Welfare Economics[M].Second Edition,Oxford:Oxford University Press,1957. [7] E.J.Mishan.The Principles of Compensation Reconsidered[M].Journal of Political Economy,1952,(vol.Lx):312-322. [8] PA Samuelson.Reaffirming the Existence of “Reasonable” Bergson-Samuelson Social Welfare Functions[J].Economica New Series,1977,(2): 81-88. [9] T.De Scetovszky.A Note on Welfare Proposition in Economics[Z].RES.1941:88. [10] Yew-Kwang Ng.Welfare Economics:Towards a More Complete Analysis[M].London:Palgrave Macmillan,2004. [11] [英]莫尔根著,谭志福译.理解功利主义[M].济南:山东人民出版社,2012. [12] 阿玛蒂亚·森 (Sen.A.K.),伯纳德·威廉姆斯 (Willianms.B.A.O.),梁捷等译.超越功利主义[M].上海:复旦大学出版社,2011. [13] [英]庇古著,金镝译.福利经济学[M].北京:华夏出版社,2007. [责任编辑:安 锦] Research On the Ethical of Tax Distribution, The Interpretation and Evaluation on Welfare Propositions and the Optimal State of Social Welfare HAO Chun-hong (School of Economics , Inner Mongolia University of Finance and Economics, Hohhot 010070,China) This paper interpreted and compared the standard of various welfare judgment in logic, based on Pigou welfare economics,which is utilitarianism,and the Pareto welfare economics, and further also analyzed the ethics of tax allocation in different welfare criteria.This thesis laid special stress on analyzing and comparing the particularity of the compensation test of new welfare economics. Logical sequence of existing a variety of standard: Utilitarianism,Pigou, the “Pareto”,“Kaldor -Hicks”,Scitovszky,Bergson-Samuelson social welfare function,Arrow Social Welfare Function (impossibility Theorem), Little, Mishan and Ng evaluation, Sen’s new perspective. utilitarianism;Pigou standards;Pareto standards;Kaldor-Hicks standards;Little standards 2016-09-18 国家社会科学基金一般项目(15BGY132);国家社会科学基金西部项目(12XJY005) 郝春虹(1964-),女(满族),辽宁辽中人,内蒙古财经大学经济学院二级教授,博士,硕士生导师,从事公共经济学、福利经济学、税收理论研究. F061.4 A 2095-5863(2017)03-0011-014二、新福利经济学福利检验标准、福利命题及税收分配伦理诠释

三、超越新福利经济学福利补偿检验的李特尔标准

四、结论与启示

猜你喜欢

马克思主义理论研究论文集(2020年0期)2020-07-16

少儿美术(2019年7期)2019-12-14

中国现当代社会文化访谈录(2016年0期)2016-09-26

中国塑料(2016年9期)2016-06-13

学习月刊(2015年4期)2015-07-09

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

中共宁波市委党校学报(2014年1期)2014-03-01

中国治理评论(2012年2期)2012-03-25