区块链技术的研析及其在商业银行领域的应用建议

2017-07-01 19:58缪锦春

邵阳学院学报(社会科学版) 2017年3期

○缪锦春

(南京大学 商学院, 江苏 南京 210093)

区块链技术的研析及其在商业银行领域的应用建议

○缪锦春

(南京大学 商学院, 江苏 南京 210093)

2016年以来,国内关于“区块链”的热议和追捧持续升温。麦肯锡的研究表明,区块链技术是继蒸汽机、电力、信息和互联网科技之后,目前最能触发第五轮颠覆性革命浪潮的核心技术。文章尝试在概括介绍区块链技术的基础上,通过解构区块链的核心要素,总结当前中国金融业在这一领域的跟进情况,并特别就区块链技术对商业银行国际贸易金融领域的运用前景进行分析探讨,讨论了智能合约的理念、应用和意义,进而就商业银行如何迎接并应对区块链技术所带来的新时代,提出以开放的心态迎接区块链技术、抓住全球区块链技术国际标准制定的窗口期、积极参与到区块链技术在金融领域应用的实践研究等相关建议。

区块链; 研析; 商业银行; 应用建议

一、区块链技术的前世今生

区块链(Blockchain)技术源于一名叫“中本聪”的学者在2008年发表的一篇论文《比特币:一种点对点电子现金系统》,它是比特币(Bitcoin)的底层技术。根据百度百科的定义,区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。9年间,区块链的技术演进经历了技术起源阶段、区块链1.0阶段,目前已进入区块链2.0阶段,根据不同特性可划分为公有链、私有链和专业链三个类型。区块链生态系统中包括开源社区、产业联盟、骨干企业、初创公司、投资机构、金融机构和监管机构。其中,全球主流金融机构对区块链的布局始于2015年初,以高盛、摩根大通和瑞银集团为代表的银行业巨头分别成立各自的区块链实验室、发布研究报告或申请专利,并参与投资区块链初创公司。美国存管信托和结算公司DTCC、VISA、SWIFT等金融组织巨头也相继宣布其区块链战略。包括上海证券交易所、纳斯达克、纽约证券交易所和芝加哥交易所在内的各国证券交易所也对区块链技术进行了深入探索,其中纳斯达克在2015年12月30日宣布通过其基于区块链的交易平台Linq完成了首个证券交易。

提起发展历史波折的数字货币比特币大家都不陌生,而支撑它的技术就是区块链。举个“分布式总账”的例子:在本质上,一个数据库,就比如一家银行不会是由一个职员打理而是由众多的参与者协同管理。他们各自的电脑通常会就如何使用一种“共同的机制”来更新数据库达成一致,之后在复杂的密码学的帮助下,他们决定了的修改就不再变动。一旦信息被以这种方式记录,它就可以作为所有权的凭证。区块链还可以作为“智能合同”的技术支持,举个例子就是,一些程序能够自动执行嵌在合约里的承诺条件。

比特币区块链是全球第一个区块链,其上诞生了虚拟数字货币比特币,被用于点对点、无需金融中介的支付,也是神秘创始人中本聪(至今身份不详)在论文《比特币:点对点电子现金系统》中提到的初衷。本质上,比特币并不由哪一国央行发行,而是链上节点通过算力、确认交易产生,这一过程也被形象地称为“挖矿”。比特币数量有限,被设定为到2140年达2100万个,其价格也一度被炒作至1000美元之上,各种相关服务机构,比如交易平台Mt.Gox、钱包提供商Xapo、Blockchain一时兴起。点对点交易下减少中介环节、降低交易成本的潜能让很多机构看到了商机。普遍看好的应用包括支付领域,也诞生了一批初创企业,如Circle、Bitpay等。

随着热度上升,比特币的另外一些特性,比如用户的匿名性,逐渐引起监管关注,并发出警告。2013年底,中国央行等五部委出于谨慎的考虑,发布防范比特币持有和交易风险的通知,明文约定各金融机构和支付机构不得跟风开展与比特币相关业务。央行等认为,通过特定计算机程序计算出来的比特币不是由货币当局发行,不具有法偿性与强制性等货币属性,在法理和政策上不具有与货币等同的法律地位,不能且不应作为货币在市场上流通使用。

而所谓智能合约指的是区块链上用计算机语言而非法律语言记录的合约,通过计算系统自动执行,无需第三方。当约定条件被触及,交易就会发生。如果约定资产在链上(比如数字货币),则会自动转入交易对方名下,如果在链下(比如公寓),账目上的变动也会记录在链。智能合约被期待降低整个过程的成本,价值不高的合约抑或可期。其应用范围在一些研究看来包括贷款、财产传承、资本市场等。不过,智能合约的讨论大多存在理论阶段,距离现实中的广泛应用还有距离。

二、区块链的应用意义

(一)区块链对于互联网金融的颠覆性

现有的互联网金融的优势在于海量数据,但是各自对数据资源保持垄断,而不是共享经济,例如京东与淘宝存在竞争性,其客户数据必有各自的加密。而区块链使得每个参与者拥有分享、使用数据的权利,而每个参与者也有肩负记录、验证数据的责任,彻底颠覆了“数据孤岛”的存在。如果每一个人都作为区块链的参与者,那么数据交换不需要互相信任与现场取证,因为每个数据真实可靠,可以直接从区块链的数据系统上调取自己需要的数据。对于金融业来说,这是一个业务流程与业务操作上的颠覆,信息直取能够提高效率、降低成本、包括获取数据的时效、数据发掘的成本以及信息核实的成本。

互联网金融使交易双方无需相互认知即可达成协议,但信用风险仍是无法超越的鸿沟。而区块链使得交易双方无需相互认识,也无需建立信任关系,泛人际化,轻技术化,通过统一的数据账本系统即能保证交易资金与信息的安全。如果这样,互联网金融的数据资源价值将大大降低,因为这些在区块链上举手可得。对于传统银行来说,它能拥有互联网金融曾经引以为傲的大数据资源,那么互联网金融的未来竞争优势何在,需要马云再去放大招。

(二)区块链对于商业银行的变革性

区块链一个重要特点是“去中心化”,其使得以个体为单位的参与者可自动达成协议。对于传统银行业来说,银行作为中介的功能将被弱化。而在多方参与的、大规模的与价值转移、供应链金融等相关的业务场景中,区块链将对银行产生变革性作用。因为一个参与者无法形成信息块,如果把一个产业的上下游企业、有相关交集的多个产业交互形成的信息衔接起来,将是一个庞大的信息块,并配以“时间戳技术”,使得区块链的价值坚不可摧,比如在支付结算、贸易金融、票据业务、跨境支付、抵押品管理、银团贷款、行内结算等银行业务方面将大有所用。金融产品营销的首要任务是“了解你的客户”(KYC),包括零售业务与对公业务,区块链将使得这一步骤变得轻而易举。

在支付结算方面,银行是支付结算和资金清算的中介机构,支付结算方式包括票据、托收承付、委托收款、信用卡和信用证等结算行为。结算行为必须通过人民银行批准的金融机构或其他机构进行,所以大部分的支付结算都是T+1或者T+N到账,人民银行总行负责制定统一的支付结算制度,组织、协调、管理、监督全国的支付结算工作,调解、处理银行之间的支付结算纠纷。区块链使得信息及时核实、真实可信,那么区块链可以即时完成协调、管理、监督的功能,而因为信息的真实性、不可篡改性,支付结算纠纷也较小概率或者根本不会发生。在银行征信业务方面,各商业银行以加密的形式存储并共享客户在本机构的信用状况,客户申请贷款时也不必再到人民银行申请查询征信。

在跨境金融方面, 如果区块链技术使全球的信用体系成为现实,那么跨境银行间金融交易将能实现点对点对接,不同国家、不同币种的实时支付清算服务也会实现,T+0的跨境支付将会变得轻而易举。根据麦肯锡报告,跨境支付交易量占不到全球支付的20%,但其交易费达到全球支付交易费的40%。其中,92%是B2B支付,B2B支付中90%通过银行进行。Visa计划发布B2BCConnet的试行版本,致力于大额跨境支付。就现在跨境支付普遍采用SWIFT而言,SWIFT将会最想阻止区块链崛起。

(三)区块链对于信用风险的安全性

时间戳是对每个区块链的核实确认、不可伪造,而且后期无法篡改、永久性存在。区块链可以有效规避信用风险,同时,每个时点的记录,可以对交易活动进行后期追踪、查询与验证,就不会发生交易后续纠纷等问题。

当前,区块链在信息加密、信息安全技术方面有新的突破。在文章《区块链在金融领域的前景分析》中作者提出:区块链使用非对称加密算法,即在加密和解密过程中使用一个“密钥对”,“密钥对”中的两个密钥具有非对称特点。在区块链的实际应用场景中,密钥是所有参与者可见的公钥,参与者都可用公钥来加密一段真实性信息,只有信息拥有者能用私钥来解密;另一方面,使用私钥对信息签名,通过对应的公钥来验证签名,确保信息为真正的持有人发出。非对称加密将价值交换中的摩擦边界降到最低,能够实现透明数据的匿名性,保护个人隐私。

但是从另一个角度来看,信息加密以及用代码替代交易信息,将使如何应对洗钱、非法融资、非法资金跨国流动、黑客攻击、篡改信息等面临更艰巨的挑战。

三、区块链技术在金融领域的发展应用分析

(一)区块链技术在境外金融领域的发展应用分析

当前,基于区块链的应用研究及资本投资都异常火热,市场上涌现出大批的区块链初创公司,其目标是研究和制定全球金融市场内的分布式账本技术标准、实现分布式账本平台。然而,必须明确的一点是目前区块链技术并未成熟到足以应用于实际的金融市场当中,智能合约机制的完善、区块链形态及模式匹配的问题、合规审计机制的技术支撑实现等方面都还有待发展和成熟。因此,目前各个机构和公司对区块链应用的研究都还处于探索和试错阶段,但探索涵盖范围极广,包括数字货币、跨境支付与结算、供应链金融、证券发行交易、客户征信、反洗钱反欺诈、融资贷款、数字资产、物联网等。以下是国外两个区块链应用方向上的探索情况:

1.国外发行数字货币的探索

比特币的崛起颠覆了人类对数字货币的概念,其出现与其他类似的数字货币(如莱特币、瑞波币)一起正在改变人类使用货币的方式。目前,欧美国家在比特币支付商品的基础使用上,又在借记卡与ATM机等功能应用产品上有了突破。新事物产生需要合适的土壤。由于兼具安全、便利、低交易成本的独特性,比特币在电子金融及电子商务流行时代,大有取代物理货币流通的趋势。因此,国外主要央行均认识到数字货币在提高支付结算的便利性、增加经济交易透明度、防范洗钱、逃漏税等方面的作用。并聚焦数字货币背后的区块链技术应用,逐步允许运用到整个金融业及其他领域,发挥其在资金和信息的安全方面的作用,提升社会整体效能。如2014年底,美联储就发布了一份改善支付系统的白皮书,提到要研究一种加密货币:“比特币技术目前并不足够成熟,但是有兴趣进一步探索该市场。”如英国央行已组建了区块链技术团队,同时正委托伦敦大学设计一套数字货币RSCoin进行试验,计划引领数字货币发展,提高整体金融体系的安全性与效率。

2.国外跨境支付与结算的探索

时间长、费用高、中间环节多是跨境支付结算的诟病。特别是因为各个国家的清算程序不同, 2至3天才能到帐很为常见,并且在途资金占用量极大,难以满足现行经济金融全球化的需求。区块链的应用将有望解决以上问题,消失中转银行这个中介角色和隐形成本,实现跨境支付的点对点低廉和高效支付。同时,安全、透明、低风险的特性,让安全性这个生命线得以夯实。区块链技术在跨境电商方面运用更值得期待。如美国的Ripple就是一家利用区块链发展跨境结算的金融科技公司,它志在取代SWIFT(环球同业银行金融电讯协会)网络的跨境转账平台,通过分布式支付网络,新建全球统一网络金融传输协议。像收发电子邮件一样,在网络中的各方任意转账货币,快捷、便宜,彻底去除跨行异地费用以及跨国支付费用。在一次区块链交流会议上,两个Ripple的合作用户,加拿大的ATB金融和德国的Reisebank,利用Ripple网络进行了第一笔1000美元的银行间跨境转账,整个过程仅仅用了20秒。此次交易使用了基于SAP技术以及Ripple公司开发的企业区块链解决方案,在SAP、Ripple以及Financial的协作下完成了基于区块链技术的概念验证原型。该技术原型将SAP HANA Cloud Platform,以及集中支付解决方案SAPPayment Engine与Ripple的网络连接集成。根据麦肯锡的测算,从全球范围看,区块链技术在B2B跨境支付与结算业务中的应用将可使每笔交易成本从约26美元下降到15美元,其中约75%为中转银行的支付网络维护费用,25%为合规、差错调查,以及外汇汇兑成本。

(二)区块链技术在国内金融领域的发展应用分析

如果说2015年是区块链技术的元年,业界将2016年称为全球巨头和创业公司结盟争霸的开始。这在金融领域尤为突出,但不同金融机构对于区块链技术的研究应用并不同步。2016年1月20日,我国央行召开专题数字货币研讨会,就数字货币发行的总体框架、货币演进中的国家数字货币、国家发行的加密货币等专题进行讨论。央行有保守的一面,即“中心化”方式在未来数字货币发行中仍是主角,但流动管理则明确借鉴区块链技术,实时追踪数据采集与资金流向。2016年6月24日,在首届大数据金融论坛上,央行调查统计司司长给出了比较全面的数字货币定义解析:首先,数字货币由央行发行,不是去中心化;其次,与现有电子形式的本位币不同,未来的央行数字货币将可能是基于区块链技术、具有分散式账簿特点的本位币;第三,未来的央行数字货币可实现“点对点”支付结算,不需要借助第三方中心化机构。

1.从全球来看,国外快于国内

(1)全球最早的R3区块链联盟成立于2015年9月,目前已有60余家金融机构加入。R3成员中,欧美外资银行占绝对比例,中国大陆成员目前仅有平安、招商和民生三家股份制银行和央行下属的中国外汇交易中心共4家机构。

(2)2016年以来,国内区块链联盟(工作组)的成立不可谓不迅猛,但主要以联盟组织的成立为特点,而国际金融机构已迈入实际业务场景的应用上。

2.从国内来看,新形态的金融机构快于传统金融机构

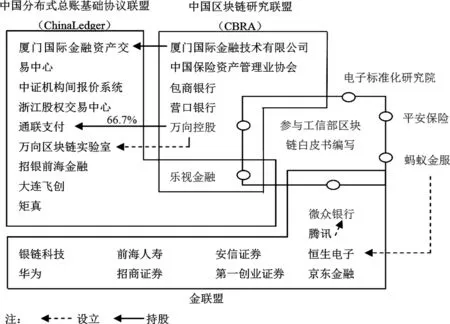

中小股份制银行的参与积极性高于国有大银行。从国内各区块链联盟的参与成员中可以清晰地看到这一点(见下图一):

图一 中国区块链三大联盟的参与机构

此外,我国2016年10月18日发布的《中国区块链技术和应用发展白皮书(2016)》一书的编撰参与者中,除了政府背景的工信部信息化和软件服务业司作为行业指导方、中国电子技术标准化研究院作为官方背景下的研究机构外,参与方主要是非官方背景下新兴业态的创新型机构,包括蚂蚁金融云、万向控股、微众银行、乐视、万达网络和平安科技。这些参与方之所以能参与《白皮书》的撰写,主要是因为已经有实际场景应用的实践经验。例如,万向区块链实验室的BaaS平台(Blockchain as Service,区块链即服务)、微众银行的银行间联合贷款清算项目、蚂蚁金服的社会公益项目及矩真金融的区块链底层架构平台等。

3.从应用核心来看,应用靶心直指跨境交易

目前国内关注区块链的大概分三类:使用现成的区块链应用的;依托现有区块链技术拓展新的应用场景的;研发自有区块链技术的。第三类较少,这类企业比较清楚目前区块链基础工作的不足,致力于优化。国内最早诞生的一批区块链初创项目包括小蚁、布比等。官网信息显示,小蚁是基于区块链技术,将实体世界的资产和权益进行数字化,通过点对点网络进行登记发行、转让交易、清算交割等金融业务的去中心化网络协议,可用于股权众筹、P2P网贷、数字资产管理、智能合约等领域。布比则声称开发了自有的区块链基础服务平台,在股权、供应链、积分、信用等领域开展应用。

首先,效率与成本对比是传统国际结算方式将被区块链技术所替代的表层或直接原因区块链技术的首要发力点是跨境交易领域,结合区块链技术“去中心化”的特性以及“提高效率”和“降低成本”两个最突出的特点,使得跨境交易首先成为区块链技术之箭的靶心。

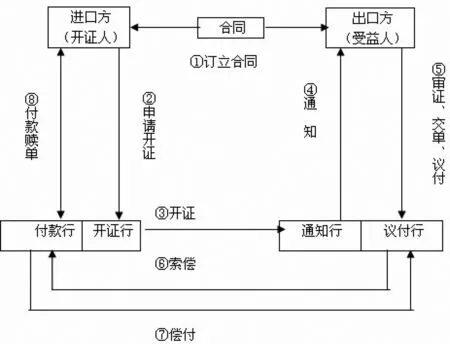

国际结算的三种基本结算方式中,信用证(L/C)比托收(D/P,D/A)和汇款(R/T)更能解决进出口交易双方的不信任问题,凭借金融中介的高等级信用来提供“有条件的付款承诺”以保证进出口交易的完成。但伴随而来的是诸多参与方之间环环相嵌带来的复杂结构,每一环节或是单据在不同参与主体间的传递及审查,或是资金在不同参与主体之间汇划清算,每一接手单据的主体(特别是进出口商及其代理其业务的进出口银行)都要进行单证的审查(“单单相符”与“单证相符”),从而付出专业人员的大量时间和劳动,因此每一个环节都要收取相应的“劳动报酬”,或是在清算货款资金之外向进口及出口贸易商另行收取,或是“雁过拨毛”从清算货款资金中内扣相应手续费(30—60美元不等)。

下面,从一笔最简单的传统信用证结算流程看一下进出口贸易结算过程所需时间和费用情况(见下图二):

图二 传统信用证结算流程

交易参与方基本是4个,交易步骤至少为8个,交易完成总耗时至少也要15天以上,交易费用接近千分之三,一笔100万美元的即期信用证按美元兑人民币7.0的汇率计算,进出口商最基本的交易成本约为18000元。

而将区块链技术应用到信用证结算环节之中后,由于电子化数据的传输,既提高了单据流转和审核速度,也大大减少了人力因素可能导致的差错率带来的效率进一步低下(如人工制单差错、不符点未审出进口方拒付、单据寄送丢失等),高效高质的自动化交易及不断降低的人工投入必然带来成本的持续下降,从而越来越受到市场的追捧。

其次,更好的信任机制建立是区块链技术取代传统跨境结算方式的内在和深层次原因。

在传统信用证结算方式上,参与银行主要发挥信用中介和支付中介的作用。其中,银行的信用中介职能主要体现在“进口开证”环节(进口银行开出以出口商为受益人的有条件的付款承诺),以及“出口议付”环节(出口银行凭出口商交付的相符单据向出口商先行给付货款)。银行原来承担的支付中介的职能主要体现在出口银行向出口商进行“信用证通知”和“出口审单”、向进口方银行进行“索偿”以及进口银行通知进口商“付款赎单”和对出口商进行“偿付”。

而将区块链技术运用到信用证结算方式中之后,由于该技术具有去中心化、去信任、集体维护、可靠数据库、开源和隐私保护等特点,特别是不依赖于中心管控的特点使得银行的中介职能大大弱化。如果说信用中介的职能在短期还无法被替代,但其支付中介职能将被新的技术所替代。由于进出口商已和进出口银行一起参与到区块链交易中,单据的传递将以加密后的电子文件进行核对和传输,传统方式下纸质单据在每个环节之间通过邮寄方式进行的物理转移以及需要进出口银行单证审核人员进行重复复杂人工核对的方式将不存在。而且,这些电子化的传输数据将被链条上相关参与方同步看到,单据信息在参与主体之间的同步性、公开性、不可篡改性极大地提高了各方的信任感,是否支付款项的决策和实施效率将较先前有极大的提高。英国巴克莱银行用区块链技术完成第一笔国际信用证,整个结算仅用了4个小时就是一个实例。

以上仅是针对区块链技术的运用对进出口商与进出口银行之间的交易环节产生的初步影响进行分析,若再考虑出口商与运输公司、质检部门、出口许可部门之间的交易也采用区块链技术,将运输单据等电子化处理和加密保护,使得出口证明文件不可造假、运输记录不可篡改,货物供应可持续追踪,这更会大大便利国际贸易在信任机制上的高效运行。整个交易过程中通过区块链技术实现了高度信任生态,传统结算方式下银行信用中介的职能也将慢慢弱化。可以想见,区块链的技术革命将在国际贸易结算领域拥有广阔的应用前景。

四、区块链技术推广和应用的问题和难点

任何一个行业的发展都依赖持续不断的创新,离开了创新,发展就会停滞不前。而银行业的创新可以分为服务创新、产品创新和技术创新三方面。目前最为热议的技术进步当属区块链技术,区块链本质上是一个去中心化的分布式账本数据库,每一笔交易都遵循统一的交易规则,所有节点都能看到交易的进行,不需要中心数据库进行记账。区块链随着时间的推移和交易的进行不断地增加。作为一项新兴的模式,区块链技术仍然有众多需要解决的难题,并不能迅速得到推广和应用,主要面临的问题如下:

(一)数字货币的局限性

1.数字货币独立于纸币系统,其所有信息均存储在区块链中,不能兑换成纸币,在互联网不发达地区应用受限。

2.数字货币在国际间应用时受汇率影响,要么需要创造一个通用币种,并确定通用货币与主权货币之间的汇率,要么直接通过区块链用主权货币进行交易。如果创造一个通用货币,则通用货币的主导权及主权货币与通用货币之间的汇率难以确定,需要一个长期的谈判方能达成共识。如果直接用主权货币进行交易,则对于主权国家来说,外汇储备将难以调控,恐会遭到部分主权国家的抵制。

(二)容易受政策管制影响

区块链技术依托互联网,具有去中心化的特点,可以跨国使用,可以由几个联合主体根据协议创造新的区块链。跨国性的区块链应用在主权国家会遭受合法性的挑战,主权国家的政府出于政治或经济目的会禁止一些区块链应用。而如果区块链在使用一段时间后被禁用,则现有的参与者利益会受损。

(三)信息隐私性与正确性

由于信息具有一定的隐私性,并不是所有的个人和机构都想公开自己信息,而区块链中记录的信息是所有节点都可看到的,因此会有企业和个人为保护隐私放弃使用区块链。且银行掌握着客户的资产余额和结构等核心信息,属于严禁向外透露的。区块链的应用受到监管和伦理的挑战。

由于区块链中存储的信息是无法修改的,因此如果信息采集时出现操作失误或者有意提供错误信息,将会对后期使用造成较大的麻烦。甚至对于家庭住址、工作单位等变动性信息更新将会变得困难,区块链中的信息也会出现冗余。

(四)智能协议应用面临着困难

区块链的建立依托智能协议,需要成员认可智能协议,智能协议以代码的形式存在,核对起来比文字协议更加困难,就像计算机编程即使测试后仍然会有不确定的bug存在,区块链所采用的协议越复杂则存在漏洞的可能性越大,可能会引起较为严重的后果。

区块链分为公共区块链、联盟区块链和私有区块链多种,由于银行之间和企业之间具有分割性,因此区块链的应用上可能更多地采用联盟区块链和私有区块链的形式,即参与成员在区块链中的权限是一致的。采用非公共区块链就面临着区块链之间信息交流存在困难,区块链之间的交流则依赖新的协议。

因此,区块链的应用仍然面临着目前层层协议的状况,过多的协议依然会影响区块链的使用效率。

(五)大批量交易时面临信息更新效率问题

比特币目前有1000万用户交易,每次交易需要用5至6分钟更新区块链存储的交易信息,而国际组织VISA每秒可承担6万笔交易,国内支付宝在双十一等营销活动时峰值交易量每秒达到百万级别,如没有强大的硬件技术支撑,区块链交易的效率难以得到保证。

五、对区块链技术在商业银行领域的应用建议

服务创新、产品创新、技术创新共同推动着银行业的前进,相信以银行的前瞻性,未来定能走在创新的前端,积极接受新事务,不会为时代所淘汰。充分认识区块链技术对传统业务可能的颠覆性,以开放的心态积极加快技术的适用性研究和业务场景的落地应用,并在同业竞争的基础上加强联盟合作将是当前商业银行的明智选择。

(一)以开放的心态迎接区块链技术

世界技术发展日新月异,区块链或将带来翻天覆地的革命。虽然不能无视区块链技术可能带来的风险,也不能低估区块链技术不断成熟扩大推广中的障碍和成本,但绝不应从内心抵制新事物、从本能轻视小机构,特别是无视“草根”对技术的推广和应用。建议中国传统意义上的“主流”金融机构在区块链的第一轮发展中占据“主导”,捕捉每一个可能带来革新的机会,“不因为洗澡水脏而扔掉孩子”。如蚂蚁金服,因为看重区块链技术对信任平台和配套操作机制建立的重要意义,其与中华社会求助基金会合作,运用区块链技术开展了一个总额19万元的小型公益项目用于资助10位听障儿童。爱心传递记录中会显示每笔资金流动向,捐款数额多少、资金流转进度、最终受益儿童是谁,整个过程完整清晰。

(二)抓住全球区块链技术国际标准制定的窗口期

如果区块链在金融特别是银行领域中应用场景标准的制定没有国内主流银行的参与,那后续的市场地位和竞争态势将可想而知。因此,国内大型商业银行应尽快加入国际及国内的权威区块链联盟,积极参与标准的制定和业务场景的应用研究,特别是首当其冲地要进行跨境交易领域中区块链技术的应用落地,以为后续国际国内市场地位的保持和提升打下坚实基础。

(三)积极参与到区块链技术在金融领域应用的实践研究

1.发行数字货币。区块链技术在比特币上的成功应用已经得到证明,今年1月份我国央行也发表声明称研究数字货币的发行。数字货币凭借实名制和交易的不可修改性在反洗钱、防偷税漏税领域有着先天性的优势,是未来央行的理想货币形式。对于商业银行来说,数字货币在防诈骗追踪方面有着重要的意义。

2.国际汇款。国内人民币汇款已经做到实时到账,在中心化的模式下高效运行。但国际汇款流程复杂,且流程较长,经常要2至3个工作日方能汇款到账。而如果通过区块链进行汇款的话能大大提高汇款效率,只需通过一个节点向另一个节点发起支付便可,汇款也能迅速到账。区块链在国际汇款中的应用对于提高国际支付效率,促进国际贸易有重要的意义。

3.简化交易流程。目前国内票据交易有70%以上的是通过人工操作,存在大量手工核对环节。贷款的核查流程也是导致放款效率低下的重要原因。在引入区块链技术之后,可通过区块链中存储的信息核对客户信息和重要交易凭证,减少手工核对工作量,有助于提高交易效率。

[1]王雅娟.区块链在商业银行的应用前景展望[J].中国银行业,2016,(6):12-14.

[2]益言.区块链的发展现状、银行面临的挑战及对策分析[J].金融会计,2016,(4):46-50.

[3]郑瑶,董大勇.区块链对银行业客户信用构建的挑战与机会[J].银行家,2016,(7):20-21.

[4]赵亮,程静,范斌.区块链是“互联网+金融”的战略性机遇[J].银行家,2016,(7):25-27.

[5]王永利.区块链,下一代互联网金融革新技术[J].博鳌观察,2016,(2):112-114.

[6]毛军华.区块链:重构金融业基础架构[J].财新周刊,2016,(7):58-60.

[7]李政道,任晓聪.区块链对互联网金融的影响探析及未来展望[J].技术经济与管理研究, 2016,(10):75-78.

[8]何广锋,黄未晞.区块链技术本质以及对金融业的影响[J].清华金融评论,2016,(4):18-20.

[9]王焯,汪川.区块链技术:内涵、应用及其对金融业的重塑[J].新金融,2016,(10):57-62.

[10]张苑.区块链技术对我国金融业发展的影响研究[J].国际金融,2016,(5):41-45.

[11]易可君,朱艳春.建立创新链、产业链、资金链、利益链协调均衡机制[J].湖南财政经济学院学报,2015,(5):45-51.

[12]季百新,缪锦春.互联网时代下软信息在小微企业融资中的应用研究[J].邵阳学院学报(社会科学版),2017,(2):77-82.

AResearchofBlockChainTechnologyandItsApplicationinCommercialBanks

MIAO Jinchun

(School of business, Nanjing University, Nanjing 210093, China)

Block chain technology has been a increasingly heated topic domestically since 2016. According to McKinsey, block chain technology is the core technology to trigger the fifth wave of subversive revolution after steam engine, electricity, information and Internet technology. Based on a brief introduction of block chain technology, by unfolding its core components, summarizing the current development of Chinese financial industry and analyzing the application of block chain technology in the international trade and financial field of commercial bank, the paper discusses the concept, application and significance of intelligent contract and puts forward some suggestions for commercial banks to keep up with the new era brought about by block chain technology. Commercial banks should actively participate in the practice research about the block chain technology application in the financial field through the window opened by the development of international standards for global block chain technology with an open mind.

block chain; analysis; commercial bank; application suggestion

2017-04-10

国家社科基金重大项目(2014ZDA043)

缪锦春(1972—),男,江苏东台人,南京大学商学院博士后,教授。

F830.33

A

1672—1012(2017)03—0037—08

猜你喜欢

英语文摘(2021年6期)2021-08-06

科学(2020年5期)2020-11-26

科学(2020年6期)2020-02-06

小学生学习指导(低年级)(2019年5期)2019-04-29

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

小学生学习指导(低年级)(2018年4期)2018-03-12

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10