内部股权投资抵消教学探究

2017-08-07 13:23杨仁贺纪晶华

黑龙江科学 2017年11期

杨仁贺,纪晶华

(长春工业大学,长春 130000)

内部股权投资抵消教学探究

杨仁贺,纪晶华

(长春工业大学,长春 130000)

“高级财务会计”是专业程度与难度都极高的一门会计课程,其合并财务报表章节中的“与内部股权投资有关的抵消处理”既是重点也是难点,在学习中充满了挑战。对“与内部股权投资有关的抵消处理”进行简述,运用案例分析法详细展示了成本法与权益法下抵消分录的编制,并进行简单的总结,为合并财务报表的课堂研究提供了借鉴。

内部股权投资;抵消;教学

1 简述

从编制合并财务报表角度来看,母子公司内部股权投资业务的确认与计量对投资双方个别报表数据产生的影响应予以抵消。编制合并财务报表的方法分为权益法与成本法。权益法是将“长期股权投资”项目由成本法调整为权益法后,再进行抵消。成本法则是直接按照成本法进行抵消。通过详细的案例进行分析,比较成本法与权益法下对合并报表的编制。

2 编制原理

2.1 成本法下编制原理

2.1.1 抵消子公司所有者权益

母公司出资与少数股东出资建立子公司,即表明:子公司实收资本=母公司长期股权投资+少数股东投资。当编制合并报表时,如若将母子公司报表中的“实收资本”与“长期股权投资”科目直接简单相加,则使得报表虚增了合并企业的资产与所有者权益。所以,在编制合并报表时,应站在母公司的角度,将子公司的所有者权益抵消掉。

成本法抵消时,只需直接抵消其账面价值,而少数股东权益则要根据每年实现的净利润等变化来调整抵消。抵消分录借方为实收资本,贷方为长期股权投资和少数股东权益。

2.1.2 剥离出少数股东

站在母公司的角度,少数股东作为子公司的投资者与母公司并无关系,且不属于长期股权投资。所以,在编制合并报表时,每年均应按照子公司实现的净利润来调整归属于少数股东的部分。抵消分录借方为少数股东损益,贷方为少数股东权益。

2.1.3 抵消子公司盈余公积及其他综合权益变动

站在母公司的角度,子公司计提盈余公积仍体现为未分配利润,所以,子公司每年均应将计提的盈余公积抵消,恢复未分配利润数额。其他综合权益变动不属于利润分配,所以,站在母公司的角度,只抵消其他综合收益中少数股东享有的部分。抵消分录借方为其他综合权益,贷方为少数股东权益。

2.1.4 抵消子公司利润分配

站在母公司角度,子公司分配股利表明:母公司“投资收益”科目与子公司“应付普通股股利”科目增加,若在编制合并报表时直接将两个科目简单相加,则会导致净利润及未分配利润虚增。另一方面,子公司每年40%的未分配利润分配与少数股东,少数权益增加了,也就意味着整个集团的未分配利润减少了。抵消分录是将投资收益和少数股东权益与应付普通股股利相抵消,注:未分配利润=期初未分配利润+本期未分配利润。

2.2 权益法下的编制原理

2.2.1 长期股权投资由成本发调整为权益法核算

权益法抵消时,其强调的是真实反映子公司盈利对于母公司的影响,母公司的长期股权投资与少数股东权益均要根据当年实现的净利润等变化来调整抵消。在抵消前,应先将长期股权投资由成本法调整为权益法核算。将当年子公司实现净利体现在长期股权投资账面价值上,借方长期股权投资,贷方为投资收益。

2.2.2 调整长期股权投资账面价值和投资收益

在子公司当期分配现金股利时,母公司已经在成本法下确认了相应的投资收益,如果不将此部分做抵消,那么合并财务报表中的投资收益将虚增。在编制合并财务报表时,应调整长期股权投资账面价值和投资收益。将分配的股利做长期股权投资与投资收益的反向分录。

2.2.3 抵消子公司利润分配、盈余公积及其他综合权益变动

与成本法下的抵消理由第四点一致,为了不使净利润及未分配利润的虚增或虚减。但区别在于,权益法在抵消时,是按当年实现的净利润所占百分比进行全额抵消。抵消分录是将投资收益、少数股东损益与提取盈余公积、应付普通股股利及期末未分配利润相抵消。注:期末未分配利润=年初未分配利润+当年净利润-当年提取盈余公积-当年分配股利。

2.2.4 抵消子公司所有者权益

权益法下的抵消理由与成本法下的抵消第一点一致,但在权益法下,所抵消的是长期股权投资调整后的账面价值。抵消分录是将股本、盈余公积、未分配利润、其他综合收益等与长期股权投资和少数股东权益相抵消。

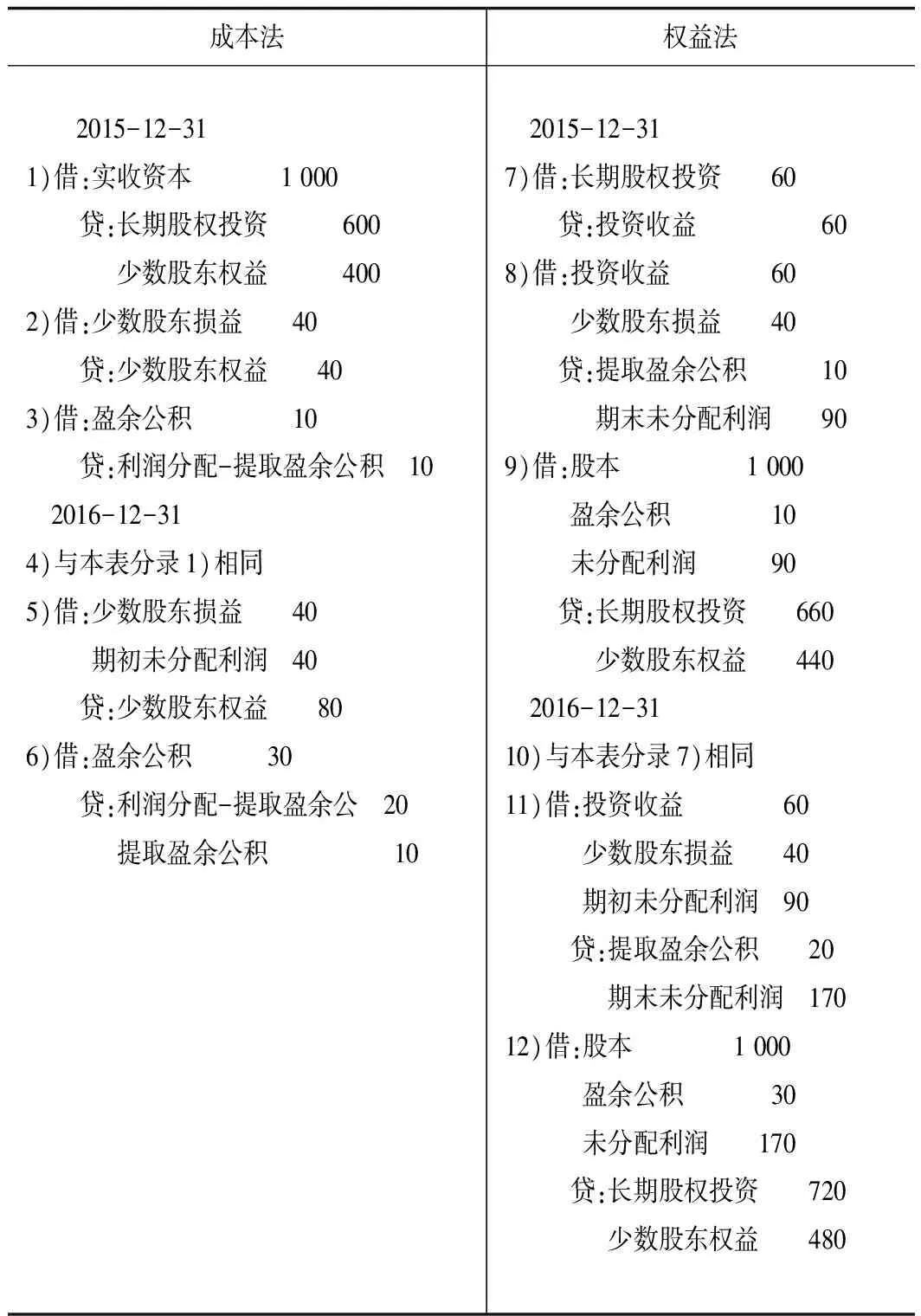

3 教学案例

2015年子公司实现净利润100万元,当年提取盈余公积10万元;2016年子公司实现净利润100万元,当年提取盈余公积20万元。

表1 成本法与权益法比较

4 结语

在教学中,应首先让学生明确权益法与成本法的中心差异,即成本法不需要根据子公司的净利润进行调整,而权益法要清晰地看到母公司该项长期股权投资各期的收益情况。其次,要明确成本法与权益法的编制过程,条理要清晰,步骤要明确。最后,学生应多练习相关例题,以此巩固知识。

[1] 付蓉. “模拟权益法”与“直接成本法”在合并财务报表中的应用与分析[J].交通财会,2016,(06):52-55.

[2] 欧阳爱平,翁惠容. 编制合并报表:成本法与权益法的比较与选择[J].北京工商大学学报(社会科学版),2008,23(3):70-74.

[3] 郭海凤.合并财务报表的成本法和权益法的比较[J].当代会计,2015,(10):64-65.

On the teaching inquiry of internal equity investment

YANG Ren-he, JI Jing-hua

(Changchun University of Technology, Changchun 130000, China)

“Advanced Financial Accounting” is an accountant course with a high degree of difficulty. The“offsetting treatment related to internal equity investment” in the section of the consolidated financial statements is both a key and a difficult point, and it is full of challenges in learning. This paper summarizes the “offsetting treatment related to internal equity investment”, and uses the case analysis method to show the compilation of the offsetting method under the cost method and the equity method in detail, and makes a simple summary, which provides reference for the classroom study of the consolidated financial statements.

Internal equity investment; Offset; Teaching

2017-04-02

杨仁贺(1996-),女,本科; 纪晶华(1972-),女,副教授。

F275

A

1674-8646(2017)11-0154-02

猜你喜欢

财经论丛(2022年6期)2022-06-09

魅力中国(2021年33期)2021-10-25

农村财务会计(2020年9期)2020-12-24

小猕猴学习画刊(2020年10期)2020-11-06

财讯(2018年13期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2016年21期)2016-12-27

财会通讯(2016年22期)2016-09-25

商业会计(2013年4期)2013-09-21

中国乡镇企业会计(2012年12期)2012-07-17