基于岗位需求的会计电算化实践教学研究

2017-08-13 19:38谭天美

现代职业教育·中职中专 2017年2期

谭天美

[摘 要] 探索如何根据中小企业会计岗位需求进行电算化实践教学,基于各会计岗位及相关岗位的工作职责、工作内容、操作方法和技巧,研究新的中职会计电算化实践教学模式,即实行“岗位任务化”的实践性教学模式——“觀摩模仿实践”“岗位模拟实践”“综合模拟实践”,提高学生的实践动手能力,培养岗位意识、就业能力,为社会输送一线的会计电算化技能应用型人才。

[关 键 词] 中职会计电算化;岗位需求;实践教学

[中图分类号] G712 [文献标志码] A [文章编号] 2096-0603(2017)05-0142-02

一、前言

近年来,笔者通过访谈、问卷调查、回访从事会计工作的往届毕业生等方法,对珠三角部分中小企业进行调研,我们发现,随着中小企业现代化管理水平的不断提高,传统的以财务为主的会计电算化岗位也随之發生了较大的变化,除了会计电算化软件操作、审核记账、电算维护、电算审查、数据分析、会计档案保管等岗位外,采购、销售、库存、存货核算等岗位也成了会计电算化的重要岗位。企业除了希望会计电算化的从业人员能熟练地应用会计电算化软件,还希望从业人员能具备进行一些综合的财务应用、办公处理、团队协助能力和社会沟通能力。

企业的岗位需求侧重的是能力而不是学历,中职教育要求有别于高职、大学学历教育之处就是更加注重学生实践能力的培养。为适应以工作岗位为导向,以职业能力为核心,培养面向中小企业的具有综合素质优秀的技能应用型人才的需要,基于岗位需求的会计电算化实践教学值得探索。

二、基于岗位需求的会计电算化实践教学模式的构建

基于岗位需求的会计电算化实践教学,教学内容应以岗位需求为出发点,将会计电算化课程与企业的会计工作岗位有机结合起来。即在岗位调研后,了解中小企业当前岗位的设置情况,紧紧围绕每个工作岗位的特点和应具备的相应工作技能,设计教学项目并提出任务,以任务方式引导学生边学边做。在教学过程中,呈现工作情景,激发学生的学习兴趣,让学生带着任务去学习,提高分析问题和解决问题的能力。教师也可通过创设情境,把所要学的知识隐含在任务中,使学生在完成任务的过程中达到理解学科知识、掌握技能的目的。

根据中小企业当前岗位的设置情况,笔者按照中小企业会计工作的职业岗位及相关岗位划分来进行实践教学,提出新的中职会计电算化实践教学模式,在会计电算化的实践教学过程中分别针对各会计职业岗位及相关岗位不同的工作职责、工作内容、操作方法和技巧等进行职业岗位模块教学,即实行“岗位任务化”的实践教学模式,主要包括三阶段:“观摩模仿实践”“岗位模拟实践”“综合模拟实践”。具体展开为:

(一)“观摩模仿实践”

在实践教学中引导学生通过分析岗位任务、明确各岗位的工作职责、工作内容,然后观摩相关岗位电算化操作实例,再进行模仿实践。在这一阶段,强调学生注重软件操作的规范性,初步养成会计职业素养。

(二)“岗位模拟实践”

在实践教学中结合财务软件的特点,设置职业岗位,结合角色扮演,分别让学生担任出纳人员、主管会计人员、记账会计员、供应链制单、核算人员等相关角色,进行职业岗位模拟实践操作,强调学生在实践中应注意的各种问题,解决学生对这些工作岗位的模糊认识,能够熟练掌握这些岗位的工作职责、工作内容及其财务软件对应模块的操作方法和技巧。

(三)“综合模拟实践”

通过前述阶段的训练,学生在掌握了基本的会计岗位专业操作技能基础上,集中进行手工和电算化的综合项目实践教学。此阶段的实践内容应围绕会计工作的全过程,包括基础设置、单据填制、记账凭证填制、审核记账、成本核算、对账结账、会计报表编制等一系列工作环节。综合应包括两方面,一方面是指应尽可能地涉及会计专业知识和技能;另一方面是指综合会计相关岗位的工作内容,如:主管、业务、仓管、出纳、会计等岗位。

三、会计电算化实践教学模式的实施过程

在电算化实践教学过程中,笔者梳理出中小企业典型会计岗位,分阶段分别在本校会计班职二、职三学年期间进行实践教学。根据我校课程设置,《初级会计电算化》安排在职二学习,《会计电算化综合实训》安排在职三学习,因此对应的,职二进行“观摩模仿实践”及“岗位模拟实践”阶段的实践教学,职三进行“综合模拟实践”阶段的实践教学。

(一)在实验班二年级上学期,采用“观摩模仿实践”模式进行教学实践

根据典型岗位的特点,首先需要分析岗位任务,下达任务书,通过让学生观摩相关岗位操作课例,分析相关各岗位的工作职责、工作内容,强调会计电算化基础工作的重要性,注重软件操作的规范性。学生每次需要在观摩各岗位的操作演示之后,分小组讨论,书写出工作流程,然后模仿操作步骤上机实践,以达到熟练操作的目的。在这一过程中,需要引导学生注意电算化工作的规范,慢慢养成严谨、规范、细心、耐心的职业素养。

在这一阶段的课程设置上,应着重于会计电算化基本技能的训练,使用实用性强的、典型的财务软件辅助教学,使学生能够更加全面、准确地掌握基本操作技能。

(二)在实验班二年级下学期,进入“岗位模拟实践”阶段

这一阶段,应在对会计电算化各岗位工作任务和职业活动分析的基础上,选取各会计岗位的典型工作任务,工作任务项目设计以会计核算流程为线索来进行。学生要明确职业能力和要求,在任务驱动式教学模式下,学生在具体工作情景中学会完成相应的岗位工作任务。

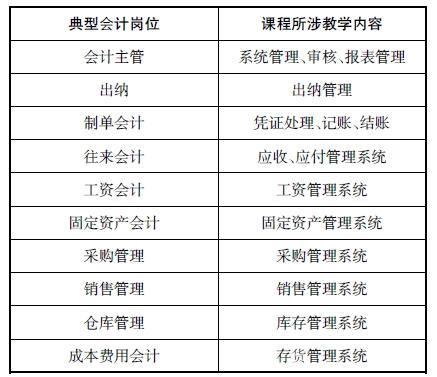

由于目前电算化课程教学所采用的的会计软件通常包括系统管理、总账、日常业务、报表以及工资、固定资产、购销存等多个模块,因此,需要结合各模块的功能,归纳出不同的电算化会计工作岗位对应不同的模块内容。典型会计岗位对应电算化教学内容如下表。

在这一阶段的教学活动中,应紧紧围绕每个工作岗位的特点和应具备的相应工作技能,设计教学内容并提出任务,以任务方式引导学生边学边做。学生的学习活动必须与特定的工作任务相结合,以“做中学”和“学中做”的方式,激发学生的学习兴趣,让学生带着任务去学习,不断地提高分析问题和解决问题的能力。教师也可通过创设问题情境,把所要学的知识隐含在任务中,使学生在完成任务的过程中达到理解学科知识、掌握岗位技能训练的目的。

(三)在三年级实验班,开展“综合模拟实践”

由于有前述阶段的训练,学生在掌握了基本的会计岗位專业操作技能基础上,集中进行手工会计和电算化的综合项目实践教学。此阶段应设置适量的经济业务,模拟实验的会计经济业务,要涉及全面,不要求数据量特别大,但要完整。可从一般中小企业日常经济业务中选取典型的业务进行加工整理。实践内容围绕会计工作的全过程,包括基础设置、单据填制、记账凭证填制、审核记账、成本核算、对账结账、会计报表编制及简单的财务分析等一系列工作环节。综合应包括两方面,一方面应尽可能涉及会计专业知识和技能;另一方面是指综合会计相关岗位的工作内容,如:主管、业务、出纳、会计等岗位。

这一阶段主要是在计算机机房完成的,所以,在计算机房尽可能模拟企业工作环境,通过岗位教学法来丰富实践形式,按照“组间同质、组内异质”的原则把学生进行合理分组,根据任务要求分别安排为会计主管、制单会计、出纳、往来会计、购销存会计、成本费用会计等典型角色,学生扮演其中某一岗位角色,对号入座,根据学习任务单上的任务,有序分工,互相配合,规范地根据任务进行符合岗位角色的相关操作,直至完成各自所担任角色的工作任务。学生在实践过程中,如果遇到有疑问的地方可以与其他学生、教师讨论,沟通协助来完成工作任务。一轮完成后,检测判断学生对知识、技能的掌握程度,如果掌握得好,就可以进行角色轮换,否则,则推迟进行角色轮换,仍然进行原角色的技能训练,直到学生熟练掌握所有岗位的业务操作为止。分岗位轮换操作实训要明确各岗位的权限及职责,实训结束后每人需提交实训报告,并以小组为单位提交账套的备份文件。

对这一阶段的教学进行检测和评价,应采取过程评价和结果评价相结合的方法,各会计岗位情境都由知识学习、技能学习、技能训练、常见操作问题及解答、自评和他评组成。总之,根据本课程实践本位性的特点,在考试成绩与实践技能成绩中应注重对操作技能的评价,同时兼顾本课程基础多元性、与时俱进性的特点,进行综合考评。

四、结束语

传统教学模式基本上都是采用让学生在一台计算机上独自完成从系统的建到财务报表编制这样一个电算化处理流程。而对于目前社会上的企业来说,大部分企业的会计部门在实际工作中都是由多个会计工作岗位组成的,会计的工作也是由多个人员分工协作完成的。这些会计人员都在一个局域网中按照会计分工的不同,由不同的会计人员共同完成核算工作。这在日常教学中,无论使用的是何种软件,都无法采用这样的教学模式。

因而,在教学中,引入符合企业岗位需求的教学模式,拓展学生的业务能力,有利于学生今后走上工作岗位顺利开展工作。“岗位任务化”的实践教学模式符合中职会计电算化教育目标,对提高學生实践动手能力,培养岗位意识、就业能力,为社会输送一线的会计电算化技能应用型人才有一定的意义。

参考文献:

[1]王英兰,刘红英.会计电算化(用友版)[M].湖南师范大学出版社,2012.

[2]段洪成.综合模拟实践教学方法在会计电算化课程中的应用[J].管理学家,2010(10).

[3]李国现.谈谈会计实践教学的模拟实习[J].考试周刊,2011(2).

[4]王洪.任务驱动法在中职会计电算化课程中的应用[D].西南大学,2014.

[5]沈文生.会计电算化教学中的问题及对策分析[J].现代职业教育,2016(11).

猜你喜欢

现代营销·理论(2020年6期)2020-05-19

现代职业教育·高职高专(2018年2期)2018-05-14

财讯(2018年26期)2018-05-14

商业会计(2017年5期)2017-04-27

中华儿女(2016年14期)2016-12-20

商情(2016年8期)2016-10-20

人事天地(2016年4期)2016-04-27

消费导刊(2014年12期)2015-02-13

财经界·下旬刊(2009年8期)2009-11-16