经济资本在资产管理业务中的应用探索

2017-09-08 01:07彭静

现代营销·学苑版 2017年7期

彭静

摘要:本文重点阐述了商业银行在资产管理业务发展中运用经济资本(EC)进行精细化管理的重要意义。通过系数法和资产波动法两种经济资本计量方法的优劣势比较,提出在资产管理业务中应引入系数法和资产波动法相结合的方式进行经济资本计量,同时提出在资产管理业务中的产品定价、客户价值贡献度分析以及绩效考核模式等方面运用经济资本进行精细化管理的必要性,使商业银行在资产管理业务发展中创造的价值最大化。

关键词:经济资本;资产管理业务;RAROC

在经济新常态下,商业银行在传统信贷业务中的盈利空间逐步收窄,而资产管理业务是商业银行加快转型发展和盈利提升的重要方向和着力点。近年来我国资产管理业务发展突飞猛进,迅速发展的资产管理业务对商业银行的风险管理提出了更高要求。然而传统的风险度量方法针对某一类风险的度量,缺乏一致性,经济资本作为当前商业银行管理风险的重要手段,如何有效应用在资产管理业务中,是商业银行探索的方向。

一、经济资本相关概念

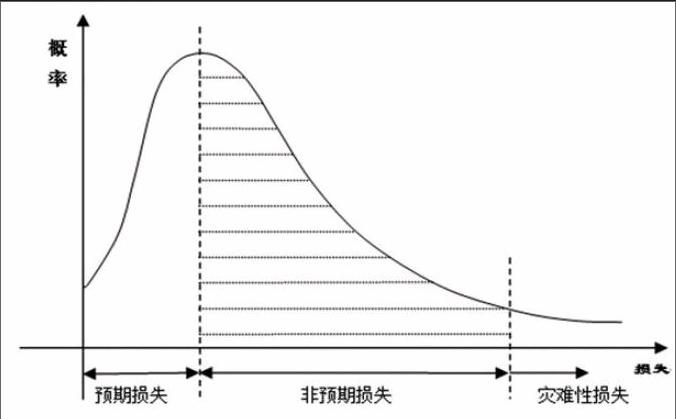

商业银行的本质就是经营风险,它通过其风险管理能力获取风险收益。风险就是损失,银行根据损失的统计分布,将损失划分为预期损失(EL)、非预期损失(UL)和灾难性损失(DL)。如下图所示:

预期损失是一段时间内银行资产损失的平均值,是可以预见的,使用拨备的计提进行抵补。非预期损失与损失围绕均值波动的程度有关,通过标准差来衡量,对应于一个概率分布区间,是不可预见的,使用经济资本进行抵补,是商业银行为保持持续稳健经营需要拥有的最少的资本量,也是其风险管理的重点。通过下图非预期损失可以看出,EC2>EC3>EC1。

二、系数法和资产波动法计量经济资本的优劣势

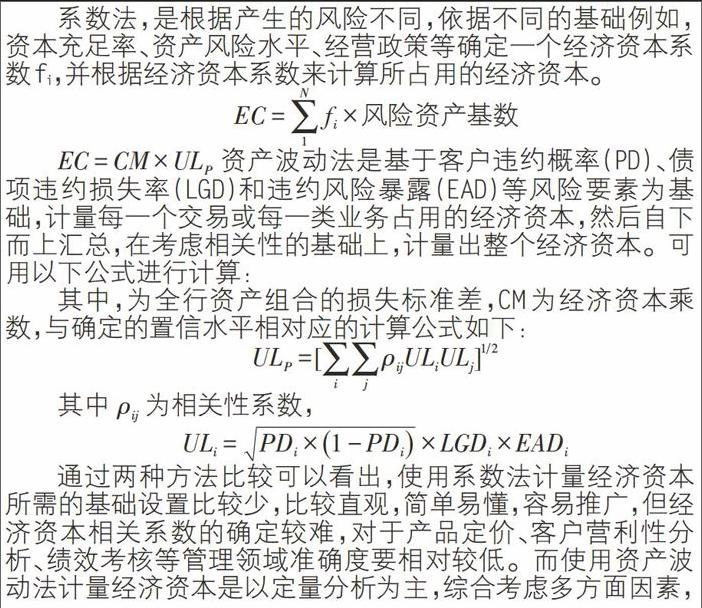

系数法,是根据产生的风险不同,依据不同的基础例如,资本充足率、资产风险水平、经营政策等确定一个经济资本系数fi,并根据经济资本系数来计算所占用的经济资本。

资产波动法是基于客户违约概率(PD)、债项违约损失率(LGD)和违约风险暴露(EAD)等风险要素为基础,计量每一个交易或每一类业务占用的经济资本,然后自下而上汇总,在考虑相关性的基础上,计量出整个经济资本。可用以下公式进行计算:

其中,为全行资产组合的损失标准差,CM为经济资本乘数,与确定的置信水平相对应的计算公式如下:

通过两种方法比较可以看出,使用系数法计量经济资本所需的基础设置比较少,比较直观,简单易懂,容易推广,但经济资本相关系数的确定较难,对于产品定价、客户营利性分析、绩效考核等管理领域准确度要相对较低。而使用资产波动法计量经济资本是以定量分析为主,综合考虑多方面因素,其计算的多少与银行的风险偏好直接挂钩,对风险更加敏感,计量结果的准确度较高,但实现起来较为复杂。

三、使用系数法和资产波动法相结合方式计量资产管理业务经济资本

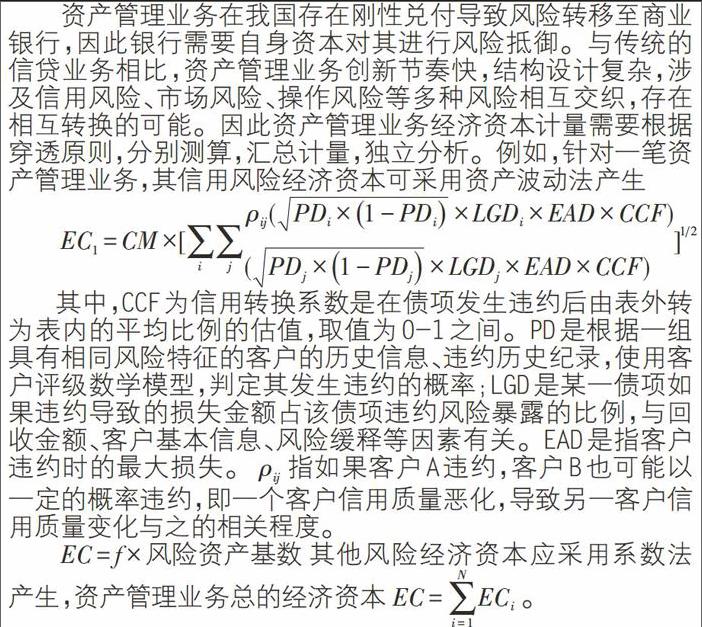

资产管理业务在我国存在刚性兑付导致风险转移至商业银行,因此银行需要自身资本对其进行风险抵御。与传统的信贷业务相比,资产管理业务创新节奏快,结构设计复杂,涉及信用风险、市场风险、操作风险等多种风险相互交织,存在相互转换的可能。因此资产管理业务经济资本计量需要根据穿透原则,分别测算,汇总计量,独立分析。例如,針对一笔资产管理业务,其信用风险经济资本可采用资产波动法产生

其中,CCF为信用转换系数是在债项发生违约后由表外转为表内的平均比例的估值,取值为0-1之间。PD是根据一组具有相同风险特征的客户的历史信息、违约历史纪录,使用客户评级数学模型,判定其发生违约的概率;LGD是某一债项如果违约导致的损失金额占该债项违约风险暴露的比例,与回收金额、客户基本信息、风险缓释等因素有关。EAD是指客户违约时的最大损失。指如果客户A违约,客户B也可能以一定的概率违约,即一个客户信用质量恶化,导致另一客户信用质量变化与之的相关程度。

其他风险经济资本应采用系数法产生,资产管理业务总的经济资本。

四、利用经济资本提升对资产管理业务的精细化管理水平

资产管理业务在定价时应将非预期风险因素加入成本计算,使其和资金成本、经营成本以及风险成本一起确定基本价格,在此基础上根据市场情况与客户谈判最终收益。

商业银行可根据风险调整后的资本收益率(RAROC)进行客户营利性分析和绩效考核分配。风险调整后的资本收益率是指按风险对收益进行调整,该指标通过预期损失来调整收益,并利用经济资本作为对非预期损失的测量。例如:RAROC=(收益—预期损失)/经济资本,其中,公式中的收益为资产管理业务带来的中间业务净收入,即中间业务收入—中间业务分摊费用—各种税收,预期损失为根据对资产管理业务风险分类后计提的拨备,经济资本为资产管理业务的经济资本总和。

风险调整后的资本收益率能够对客户的价值贡献度进行很好的评价,例如客户A的RAROC>客户B的RAROC,则客户A的价值贡献度强于客户B。

根据RAROC的计算模型及统一经济资本回报率要求,可以计算出商业银行的经济增加值(EVA),即超出股东对资本回报基本要求的收益,EVA=税后净利润-经济资本×经济资本成本率。使用经济增加值(EVA)的考核模式进一步反映了商业银行的价值创造能力。

商业银行在资产管理业务管理中将经济资本概念引入,使其在进行业绩考核时更多地考虑了风险因素,另外,资产管理业务发展使用全周期的激励模式,也将时间风险因子计算在绩效考核内,从而能够更加科学地评价资产管理业务发展的现在和未来。

参考文献:

[1]李超.商业银行集中度风险资本计量模型研究[J].投资研究,2016(11)

[2]李超.经济资本:技术引领变革[J].工程经济,2015(03)endprint