关于校园贷的分析思考

2017-09-09 00:54倪嘉璟吕婷

中国集体经济 2017年23期

倪嘉璟+吕婷

摘要:在当前大学生校园贷款盛行、信贷安全事件频发的形势下,为深入了解高校大学生的校园贷款行为,文章从校园贷运作流程入手,分析当前高校大学生校园贷的利弊,归纳分析当前高校大学生信贷存在的问题及其原因,最后提出了完善高校大学生校园贷款行为的对策。

关键词:高校大学生;校园贷款;问题;对策

一、校园贷的种类及现状

(一)校园贷的种类

1. 专门针对大学生的分期购物平台

一方面,是现代意义上我们坚决反对的违法借贷行为。其中包括直接或间接地向亲友骗取身份信息或作为中间人将其作为一种营生手段骗取学生兼职,以此扩大犯罪维度。

另一方面,是支付宝,京东这些大企业旗下的信用购物服务。无论是支付宝的蚂蚁花呗还是“京东白条”服务,借来的钱款都只可以在平台消费,并不可以将资金转出再投资,往往消费者也无法接触实际现金。

2. 用于大学生助学和创业的贷款平台

诸如政府贷款和银行贷款,据悉,目前,获得这类贷款要通过一系列的资格审核,条件严苛。用途方面,一般也只限教育、创业等,相比其他贷款申请,通过可能性不高。

3. 电商平台提供的信贷服务

诸如阿里巴巴、苏宁等电子商务企业利用其自身电商平台优势直接向平台上的供应商和个人提供借贷,它属于互联网金融模式之一,是对传统银行信贷的创新。

(二)校园贷的现状

以2015年的《全国大学生信用认知调查报告》为例,该调查涵盖了全国200多所高校的近5万大学生。该报告书显示,几乎有一半以上的大学生每月月末资金完全没有盈余(50.84%),大学生每月大额支出主要用于消费,因此针对小额的单笔分期更受大学生喜爱。

在大学生网贷额度上,44.42%的人贷款1000元以下,40.17%的人贷款额度在1000~5000元之间。在有贷款经历的大学生中,40%的大学生有过逾期还款经历,同时还有近1%大学生试图再借款以偿还债务。

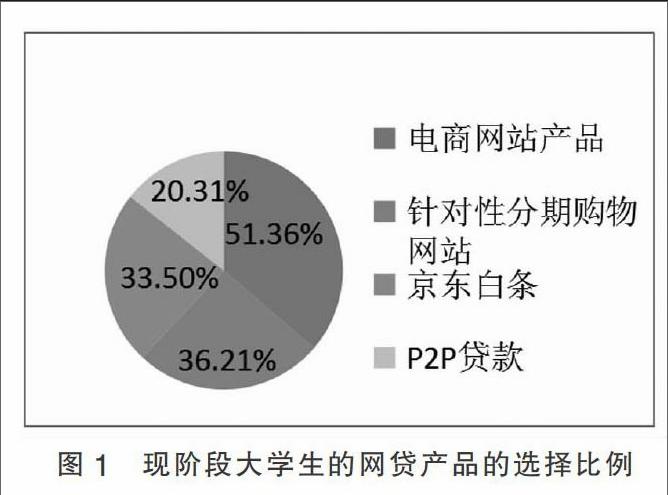

现阶段大学生的网贷产品的选择更具多样化。通过图1可知,大学生在选择网贷产品时,偏爱电商网站的相关产品,该部分占比为51.36%;36.21%的大学生选择分期购物网站;33.5%的大学生选择京东白条;选择P2P贷款的比例则相对较低,占比20.31%。

二、目前校园贷的存在的问题及原因

(一)技术问题

校园贷在操作过程中的重要进展离不开相关高性能软件和硬件系统,因此对于电子操作系统的技术性检测和安全性维护尤为重要。这种问题的出现可能是由于技术本身的缺陷,诸如技术落后、技术安全性不强等,也可能只是软件的兼容性差异导致的。

(二)信用问题

主要指借入贷款的大学生无法按期归还或全部归还贷款导致的信用缺失现象。之所以造成信用问题,与校园贷运行体系的缺陷和社会信用体系的不完善都有所关联。校园贷作为近几年才兴起的一种借贷方式,缺乏相应的配套设施,无法规范大学生借贷后的付款行为。

(三)法规问题

主要体现为校园贷法规性文件的缺乏和空白。我国有关金融的法律法规的规制对象主要是传统金融领域。由于无法涵盖校园贷的众多方面,更无法贴合校园贷的独有特性,势必会造成一定的法律冲突。

(四)其他问题

一是市场风险、利率、汇率等市场价格的变动对校园贷交易者的资产、负债项目损益变化的影响,以及金融衍生工具交易带来的风险;二是由于互联网金融违约成本较低诱发的恶意骗贷、卷款跑路等风险问题;三是金融风险的突然爆发性和破坏性加大带来的问题。

三、完善校园贷的对策和建议

(一)解决技术问题

首先,大学生应该了解校园贷的运作流程,存在的技术问题;其次,企业应加强电子系统的技術性和管理性安全,规避技术风险,及时更新已被淘汰的技术,选择安全性强的软件系统,增强校园贷系统内的协调性,减少支付结算风险;最后,政府尽可能提供相应的技术援助,监管和督促有关主体的技术革新。

(二)加强社会信用制度建设

一方面,校园贷平台应加强对于大学生贷款限额的审核,大学生也应该理智选择贷款金额,控制在能接受的还款额度内;另一方面,校园教育应着力培养学生的诚信意识,化理论为实践,形成全民诚信的社会风气,同时,大学生应该树立正确的消费观和价值观,做到不盲从、不攀比,根据自身实际情况适当消费。

(三)加强法规建设

首先,大学生作为一名合法公民,在享有权利的同时,还应该明确自己的责任与义务。了解校园贷的相关法律条款,做到知法守法。其次,相关信贷平台应该明确自己的法律义务,合理合法的向学生进行放贷行为,并且在过程中,明确传达给大学生相应的法律法规方面的注意事项;最后,政府有关部门应该努力完善相应的条文规定,减少相应的规章准则漏洞,加强整个社会的法制建设,加强引导行业自律,明确信息披露政策,进行广泛的普法宣传和讲座。

参考文献:

[1]新浪财经.互联网金融[M].东方出版社,2014.

[2]徐英.一本书读懂“互联网+”金融[M].电子工业出版社,2015.

[3]徐辉.信用行为经济学导论[M].安徽大学出版社,2014.

[4]杨天翔,薛誉华,刘亮.校园贷[M].复旦大学出版社,2015.

[5]黄震,邓建鹏.论道互联网金融[M].机械工业出版社,2014.

[6]粟勤.消费信贷[M].中国审计出版社,2001.

[7]林钧跃.消费者信用管理[M].中国方正出版社,2002.

[8]谢平,邹传伟,刘海二.互联网金融手册[M].中国人民大学出版社,2014.

[9]席榕畦.浅谈当前中国金融监管现状与改善对策[J].中国市场,2014(01).

[10]周显志.论加强和完善我国消费信贷法律制度建设[J].法治论坛,2011(06).

[11]王瑜,范伟源.大学生消费信贷现状分析[D].西安航空职业技术学院,2016.

[12]宫慧菁,吴珏贤,陈敏纯,等.基于消费角度的经济发达地区高校学生对网络借贷的使用意愿[J].商场现代化,2015 (08).

[13]任孟磊.P2P网络信贷平台风险管理现状研究[D].山东财经大学,2015.

(作者单位:江苏大学)endprint

猜你喜欢

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

大学教育(2016年11期)2016-11-16

价值工程(2016年29期)2016-11-14

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07