大铲湾港口公司粮食供应链商业模式探讨

2017-09-13 09:50李治务

珠江水运 2017年15期

关键词:商业模式

李治务

摘 要:本文以大铲湾港口公司粮食供应链业务模式为实例,研究分析以港区综合开发运营商为核心企业的供应链商业模式创新及应用。

关键词:港口商贸 粮食供应链 商业模式

在中国经济发展进入新常态后,港口发展策略要由以往的“以港带贸”转变为“以贸养港”。世界各大港口的发展历程均证明了港口的现代化必须集物流、商流、信息流和人流为一体,从而巩固和提高其在物流产业链中的地位,实现港口经营效益的有效增长。

深圳市大铲湾港口投资发展有限公司(以下简称“大铲湾公司”)在港区“以港带贸,以贸养港”商贸物流实践,印证了港口与贸易的发展是相辅相成的。近年来,大铲湾公司围绕“港口+”理念,依托港口良好的区位优势和强大的腹地经济,拓展港区后方商贸物流产业,打造了涵盖汽车、粮食和钢材等特色鲜明的大宗商品交易中心,充分利用前端港口和后端商贸资源,创新性地开展了钢材、汽车、粮食供应链业务,为港区商贸物流项目提供资金支持,探索培育与金融、贸易和供应链管理紧密结合的高端供应链服务体系,打造了公司“港口+物流+商贸+供应链金融”互补共生的核心竞争力。本文以大铲湾公司粮食供应链商业模式为例,分析以港区综合开发运营商为核心企业的产业供应链模式的创新及应用。

1.供应链金融理论概述

1.1供应链金融概念

供应链金融( S u p p l y C h a i n Finance)是一种立足于产业供应链展开的综合性金融活动,目的是通过金融优化,依托产业供应链运营,产生金融增值,从而促进产业供应链和各参与主体良性互动、持续健康发展。供应链金融立足融合物流运作、商业运作和金融管理为一体,将贸易中的买方、卖方、第三方物流以及金融机构紧密连接,实现了用供应链物流盘活资金,同时用资金拉动供应链物流的作用。供应链金融采用“1+N”模式,即以“1”家核心企业的信用额度和经济实力为依托,在供应链上进行拓展,以此为“N”家企业融资,不断提高整个供应链的价值增值。

1.2供应链金融分类

根据不同环节以不同的流动资产作为自偿性资产来进行融资的情况,供应链金融有4种形式。一是处于供应链上游的供应商以应收账款质押融资; 二是处于供应链各个环节中的企业以存货进行的担保融资; 三是销售环节的预付款融资; 四是针对顾客的分期付款。

1.3供應链金融业务风险

1.3.1企业信用风险

供应链上下游通常是中小企业,存在着信息不透明、公司治理结构和财务制度不规范等问题,存在潜在的偿付风险。

1.3.2上下游企业协作风险

由于供应链本身不完善或刚建立,上下游企业合作关系不牢固,容易引起供应链断裂,并由此引发货物供应违约风险,带来合同违约潜在风险。

1.3.3业务操作和道德风险

在货物质押环节,价格波动可能导致质押对象的价值发生变化,如未能及时发现或存在作弊行为,会造成虚假贸易或质押物与实际价值不符等风险,造成损失。

1.3.4法律风险

供应链金融常常会涉及动产物权的设定和担保等问题,现有法律存在模糊不清的情况。

2.大铲湾公司供应链金融业务模式

大铲湾公司在风险可控的前提下开展了传统“厂商银”模式下的钢材贸易、“预付款融资”模式下的汽车贸易和以银行承兑汇票为结算方式的粮食贸易。其中,以银行承兑汇票为结算方式的供应链金融业务形成了较大的营业规模,具体模式如下:

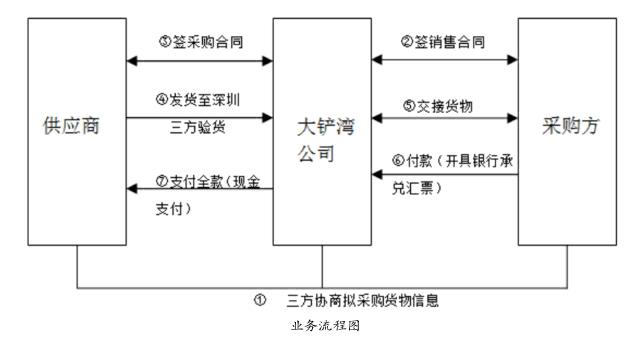

2.1流程图

见业务流程图。

2.2业务流程说明

根据采购方(港区内企业)的采购需求,大铲湾公司与供应商和采购商协商采购计划,确定拟采购货物的数量、价格、交货日期、交货地点等信息。再分别与供应商签订采购合同及与采购商签订销售合同。单笔采购以采购商的采购清单为准,货物到达大铲湾公司指定交货地点后,三方办理货物交接手续。

货物交接完成后,大铲湾公司收取采购商的银行承兑汇票,确认票据无误后向供应商现金支付采购款。

3.大铲湾公司供应链金融业务操作流程

3.1事项审批

公司经营部门负责业务模式的论证,拟定请示文件和相关资料报请审批。

3.2合同签订

经营部门选取合作单位并草拟采购和销售合同,相关部门会签后报公司审批。

3.3货物采购和交接

采购商提出的采购需求经公司审定后,公司经营部门负责货物的交接,并分别审核与粮食供应商和粮食采购商的货物交接单,完成货物签收。

3.4货款支付

公司经营部门核实采购合同、单笔采购清单、货物交接单、)发票或收据后发起支票申领。支票领用后通知粮食采购商开具银行承兑汇票。粮食采购商将银行承兑汇票交由公司财务部门进行票据真伪查询。财务部门收到采购商开具的银行承兑汇票的次日完成向供应商的采购款支付。

3.5开具发票

公司财务部门在收到供应商足额增值税发票后,向采购商开具足额增值税发票。

4.大铲湾公司供应链金融业务风险及防范措施

公司以“交易真实”和“银行承兑汇票有效”为该项业务开展的前置条件,确保风险有效管控。

4.1资金风险

银行承兑汇票是成熟的贸易结算工具,到期由银行无条件兑付,不存在资金风险。

4.2假票风险

由公司向合作银行进行验票工作,同时在合同中约定,对造假单位追究其刑事责任。

4.3货物交接和储存风险

针对与供应商的货物交接确认,在货款未完成支付之前,不予盖章确认,在所有货款支付完成后再行确认。同时,公司要求采购方提前签订货物交接单据,交接单盖章后即完成与采购方的货物交接,公司不承担货物储存风险。

5.大铲湾公司供应链金融业务取得的成果

5.1有效利用资金,增加营收,优化收入结构

通过合理使用公司自有资金介入供应链金融业务,增加了公司营业收入(相关业务贸易差的资金年化收益率为3%,扣除各项税费后,资金的年化收益率为2.57%,高于三个月期银行协定存款利率),优化了公司收入结构。

5.2形成了“港口+物流+商贸+金融”的商业模式

供应链金融业务的开展,形成了公司“港口+物流+商贸+金融”的商业模式,增加了商贸物流项目对公司业务的粘性,使商贸物流项目与港口业务形成良好互动,促进了港口箱量的提升,为港口转型升级进行了有益探索。

5.3培育战略合作伙伴,促进双方稳定合作,实现互利共赢

目前大铲湾公司已与多家银行建立了稳定的票据合作关系。长期合作的粮食供应商已经达到9家,减少了合作企业自有资金占用,使其顺利完成订单合同,保证了商业运行效率的提升。为公司延伸港口价值链,构建港区产业生态圈提供有力支持。

6.总结

本文以大铲湾公司粮食供应链业务模式为实例,研究分析以港区综合开发运营商为核心企业的供应链模式创新。该模式以港区内综合运营公司为核心企业,凭借其资金实力和信息服务优势,与银行构建的互惠合作关系,通过对港区中小企业的风险评估,以银行承兑汇票为结算方式为融资困难的中小企业提供的供应链金融服务。不仅满足了港区内有合作的中小企业的融资需求,还扩大了核心企业的业务范围,提高自有资金的使用效率,带来新的收益增长点,形成可复制的商业模式,也相应提高公司的运营能力和供应链的整体运行效率。

核心企业可在总结经验和有效防范风险的基础上,探索经营更多大宗商品交易品种,不断创新供应链金融模式,满足不同企业的融资需求。

参考文献:

[1]宋华.陈思洁.供应链金融的演进与互联网供应链金融:一个理论框架.中国人民大学学报,2016,5(95).

[2]罗勇.陈治亚.供应链金融风险及其产生机理研究.河南科技学院学报,2015,9(1).endprint

猜你喜欢

中欧商业评论(2017年8期)2017-12-26

知识经济·中国直销(2017年11期)2017-11-28

纺织科学研究(2017年3期)2017-05-17

天津商务职业学院学报(2015年2期)2015-02-28