智力资本对企业绩效影响的实证研究

——基于创业板上市企业

2017-09-15 12:48

福建质量管理 2017年14期

(华东交通大学 江西 南昌 330000)

智力资本对企业绩效影响的实证研究

——基于创业板上市企业

付鹦鹉

(华东交通大学江西南昌330000)

知识经济时代,智力资本在企业发展中扮演着越来越重要的角色,对企业绩效具有较大影响。本文运用VAIC法,以我国2015年创业板企业为研究样本,对其进行实证分析,得出以下结果:物质资本、非高管人力资本、高管人力资本和结构资本对企业绩效具有显著促进作用,其中物质资本促进作用最为明显,接着结构资本、非高管人力资本,最后是高管人力资本。

智力资本;企业绩效;VAIC法

一、引言

微观经济学中认为相对于人的欲望而言,可用的资源是有限的。现代经济中相对于企业不断发展的需求,企业的智力资本等资源是相对稀缺。因此,研究智力资本是如何对企业绩效产生影响的,具有非常重大的意义。Steven Firer(2003)对南非企业智力资本增值系数与企业绩效关系进行实证研究,结果发现结构资本和物质资本与企业绩效正关系,而人力资本没有显著的促进作用。卢鑫(2009)针对制造业、房地产业、信息技术业研究发现不同行业智力资本驱动因素对绩效的作用不一样。杨晓丹(2011)对江西传统和高科技行业分别研究发现传统行业结构资本作用明显,而高科技企业物质资本和人力资本作用显著。曹裕(2010)基于生命周期理论的智力资本对企业绩效的实证研究中发现,不同时期智力资本各个要素的作用各有不同。以往文献大多对不同行业、地区、时期的研究,对板块研究较少,本文以创业板上市企业为研究对象,试图对这些具有成长潜力的企业的智力资本对企业绩效的影响进行实证研究。

二、理论假设

1984年Weinerfelt发表“企业的资源基础论”,资源基础观诞生,其认为企业特有的异质性资源是企业创造绩效的关键,而智力资本的价值性、不可替代性及稀有性,意味着智力资本符合异质资源的标准,能够为企业创造价值。澳大利亚智力资本研究中心Ante Public(1998)提出了智力资本增值系数法(VAIC),Edvinsson和丁栋虹(2001)在人力资本研究中,将人力资本划分为非高管(同质)人力资本和高管(异质)人力资本。因此,基于上述理论,以及企业发展所必须的物质、人力、资源的认知,根据修正后的智力资本增值系数法,提出以下假设:

H1:物质资本增值能力对企业绩效具有显著的促进作用

H2:非高管资本增值能力对企业绩效具有显著的促进作用

H3:高管资本增值能力对企业绩效具有显著的促进作用

H4:结构资本增值能力对企业绩效具有显著的促进作用

三、研究设计

(一)样本选取和数据处理

本文选取2015年创业板企业作为研究样本,样本数据来自国泰安数据库。并对样本进行筛选:剔除数据缺失值、年度净利润为负值、无法表达审计意见企业数值,最终得到462家企业样本数据。数据处理采用SPSS.19.0软件。

(二)变量设计和模型建立

1、变量说明

表3-1 变量处理具体说明

2、模型建立

ROE=α+β1CEE+β2VAHC+β3VAYZ+β4SCE+β5SIZE+β6LEV+e

四、实证部分

(一)描述性统计及相关性分析

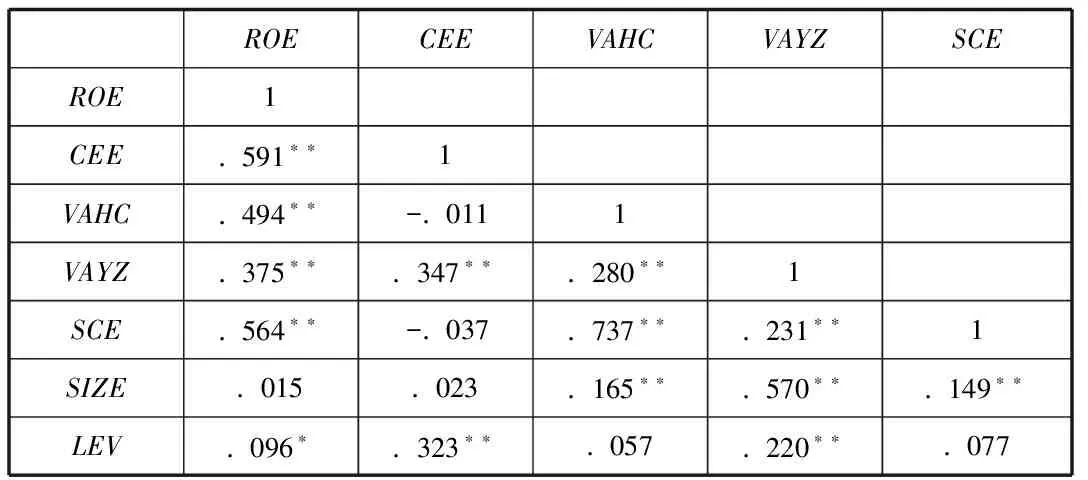

ROECEEVAHCVAYZSCEROE1CEE.591∗∗1VAHC.494∗∗-.0111VAYZ.375∗∗.347∗∗.280∗∗1SCE.564∗∗-.037.737∗∗.231∗∗1SIZE.015.023.165∗∗.570∗∗.149∗∗LEV.096∗.323∗∗.057.220∗∗.077

注:**.在.01水平(双侧)上显著相关。

*.在0.05水平(双侧)上显著相关。

由表4-1可以看出,自变量与因变量之间在1%的水平上显著相关,相关系数分别为0.591、0.494、0.375、0.564。控制变量资产负债率与因变量在5%的水平上也是显著相关的。

(二)多元线性回归分析

表4-2 多元线性回归

通过表4—2多元线性回归分析的结果可以看出,R方为0.732,调整R方是0.728,说明比较好的反映了样本数据;DW值为1.890,说明该回归不是伪回归;Anova分析中Sig为0.000a,即至少存在一个变量对因变量产生影响;各个变量的VIF值均低于5,再一次说明不存在共线性。物质资本增值系数、非高管人力资本增值系数和结构资本增值系数的t值分别为21.467、3.794、13.524,参数为正且在1%的水平上显著,表明物质资本增值系数、非高管人力资本增值系数和结构资本增值系数与企业绩效呈显著正相关,符合假设1、假设2、假设4;高管人力资本增值系数t值为2.556,参数为正且在5%的水平上显著,表明高管人力资本增值系数与企业绩效显著正相关,符合假设3。并且发现企业规模和资产负债率对企业绩效具有显著的负相关。

物质资本作为企业建立、运行的根本资源,对企业绩效有显著促进作用,当前创业板企业,主要依赖的还是物质资本。而高管和非高管的人力资本对企业绩效显著促进作用提升,只是相对于物质资本促进作用较低。主要说明了我国创业板企业虽然具有一定的生产力水平,但是自主创新能力还不够强。结构资本是组织良好运行、企业高效发展所必须的,创业板企业大多在发展的初期,规模较小、内部组织结构简单,这种情况下结构资本对企业绩效具有较强的正相关。

关于控制变量的结果说明创业板企业规模与企业绩效显著负相关,可能是由于创业板企业规模效率低下造成,创业板发展的核心是技术与创新,但我国创业板上市门槛低,上市后盲目地追求资产额与营业收入的增长,反而造成管理协调成本过高绩效下降。此外,资产负债率也与绩效显著负相关,主要是由于对创业板集中审核、发行的制度,形成了超募资金现象,形成大量闲置资金,相应地资产负债率也就下降。

五、结论

从实证分析中可以看出,在知识经济时代,物质资本仍然是企业不可或缺的重要资本,在依赖物质资本的同时,创业板企业的人力资本利用效率并不高,所以需要挖掘人力资本的潜力,不论高管还是普通员工,都需要质量和能力的提升,而不是数量的增长。创业板企业结构资本的促进作用明显,但是随着企业的不断成长,在今后的业务扩张、制度健全的过程中仍然要保持组织运行的灵活性,提高企业的应变能力,加强文化管理,保持结构资本的正向促进作用。

当然,本文还存在不足之处,数据选取的是2015年截面数据,可能会给研究结果带来一定的影响;研究对象仅限于创业板企业,不具有推广性;基于VAIC法设计模型对智力资本进行评估,虽然有一点改进,但是不同评估方法得出的结论可能存在不同。

[1]卢馨,黄顺.智力资本驱动企业绩效的有效性研究——基于制造业、信息技术业和房地产业的实证分析[J].会计研究,2009,02:68-74+94.

[2]曹裕,陈晓红,马跃如.基于企业生命周期的智力资本与企业绩效关系[J].系统工程理论与实践,2010,04:577-586.

[3]杨晓丹,颜超.智力资本驱动企业绩效提升的有效性研究—基于江西省上市公司数据[J].财会月刊,2011,15:13-15.

[4]刘玉芹.智力资本对企业绩效影响研究[J].财会通讯,2014,27:86-88.

[5]刘超,原毅军.智力资本对企业绩效影响的实证研究[J].东北大学学报(社会科学版),2008,01:32-35.

[6]丁栋虹.从人力资本到异质型人力资本与同质型人力资本[J].理论前沿,2001,05:12-14.

[7]FirerS,WilliamsSM.IntellectualCapitalandTradition-alMeasuresofCorporatePerformance.[J].JournalofIn-tellectualCapital,2003,4(3):348-360.

付鹦鹉(1992.12-),女,汉族,湖南人,华东交通大学,在校研究生。

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

股市动态分析(2015年26期)2015-09-10

少年文艺·开心阅读作文(2014年5期)2014-10-08

安徽医药(2014年4期)2014-03-20