公司治理结构与审计收费的相关性分析

2017-09-20 01:21孟峰伟

财会学习 2017年17期

孟峰伟

摘要:研究公司治理机构同审计费用的相关性,有助于发挥独立董事的作用,加强公司内部控制。文章对公司治理结构的相关模型变量进行研究分析,以期为广大研究者提供参考。

关键词:公司治理结构;审计收费;相关性

审计收费问题在审计方面的研究领域中,长期以来都属于一个热点问题。而对公司治理结构与审计收费的相关性问题的研究,不但可以对审计方面的研究理论进行完善,对会计审计行业与公司治理结构也有非常重要的指导意义。笔者在查阅其他学者对审计收费的研究中发现,包含有很多方面,主要是审计定价模型,审计收费与审计质量、审计独立性等。笔者从审计收费相关因素出发,对该课题进行研究。

对于审计收费来说,加强对这方面的研究,对公司的发展有非常重要的意义。文章分析了审计收费的影响因素,借此来研究公司治理结构同它之间的相关性。当董事的独立性较强时,能够使独立董事在公司起到较好的监督作用。并通过形式其它的一些权力来加强对公司内部的控制,从而使得审计费用也得到有效控制。

一、研究设计方面

(一)假设

1.概述

在公司的结构治理过程中,董事长和总经理的共同存在,产生了较为独立的领导结构。这不仅使得董事会在智力过程中显得更加独立,而且使得在对总经理工作的监督方面,也变得更强了。如此一来,对于公司的管理层来说,想要制造盈余管理的机遇就变得更少了。[1]进而使得在公司的财务工作方面,其数据也会变得更加透明。但若是总经理与董事长在对公司的管理方面两职合一,这无疑会导致相关的监督减弱,企业内部的管理层有更多的机会来制造盈余管理,利用相关职权来为谋取自身的经济利益,导致审计费用远远高出审计费用。

2.公司治理结构假设:两职合一,同审计收费正相关研究

在当前形势下,一些公司内部实行独立董事的企业行为,并以此开展公司治理。在公司内部的管理职权方面,独立董事不仅具备一些比较普通的职权,也能够行使较为特别的权力。比如说在一些比较重要的交易过程中,需要经过独立董事对该宗交易进行认可方能奏效。同时,还要召开董事会或者临时的股东大会等。

(二)样本选取与数据的来源

本样本源自某年创业板的上市公司。在样本里面,剔除了一些内容,包括缺乏一些财务数据的公司;审计收费情况未披露的公司等。为了结论更加准确,本次选择了58个有效的样本。

(三)模型变量和测量

1.因变量

文章将公司的审计收费当作是因变量。然而,因为数据量较大,所以选择的是审计费用数额的自然对数。

2.自变量

根据前文所述,文章在自变量的个数方面选择了2个。即董事会的独立性与兼任情形。其独立性自变量即为独立董事的比例,用PID来表示。其兼任情形用GMBD来表示。加入董事长和总经理是同一个人,则GMBD=1,否则GMBD=0。

3.控制变量

①盈利能力

它可以用ROE来表示。加入公司在盈利方面的能力较为突出,说明智力状况比较好。同時,公司内部的管理和控制方面也比较正常。在审计方面,其程序较少,收费也相应较低。

②规模

对于公司的资产规模来说,可以用SIZE来表示。一些公司的规模比较大,所以治理结构方面就显得更加复杂。同时,公司经营了诸多方面的业务,导致在审计时需要应对很多项目,这将导致收费增高。

4.计量模型的构建

对于上述内容,构建出相应的计量模型:

Y=β0+β1PID+β2GMBD+β4ROE+β5SIZE+β6LEV+ε

二、研究结果验证

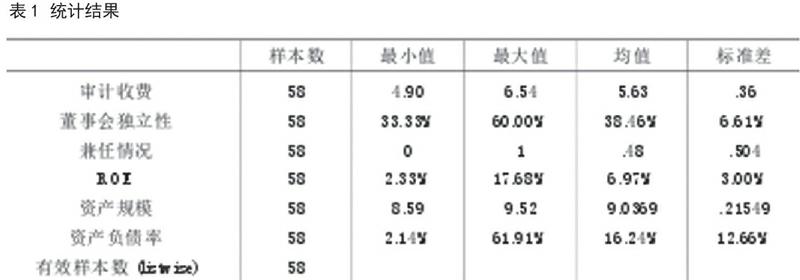

(一)模型变量描述性统计

从表1中可以看出该公司回归变量的描述性统计。文章描述了标准差、均值、最大和最小值。最大值是6.54,最小值是4.9。董事会要独立行使管理权力的最小可能性就为33.33%,最大的可能性为60%。而从公司的资产负债率方面来看,可能性最大为61.91%,最小为2.14%。

(二)回归分析

通过SPSS软件的使用,采取多元线性回归的方式来展开分析,从而得到下面结论:

当总经理和董事长两职独立时,自变量同审计收费之间的相关性较为明显。在董事会方面,Sig=0.041,两者之间呈现出负相关的关系。当总经理与董事长同为一个人的时候,与审计收费之间呈现出来的关系是正相关。[3]而当审计收费水平大于5%时,它与公司的资产规模呈现出较为明显的正相关关系,并得到验证。审计收费与公司的资产负债率却呈负相关,但没有得到有效验证。

三、结束语

综上所述,当两职合一时,同审计收费呈正相关关系。这是由于相关的一些监督减弱了,内部管理层为了自身的相关利益,可能产生盈余管理的行为,导致审计费用上升。它与董事会的独立性呈负相关,则表明公司内部的各方面控制做得比较好,财务工作更加透明,对管理层的监督作用收到了明显的效果。

参考文献:

[1]高丰丽,孔稳.上市公司治理结构与审计费用的相关性分析[J].中外企业家,2016,04:146-147.

[3]马景涛.公司治理与审计收费相关性研究[J].商业经济,2014,24:37-38+72.

(作者单位:河南证监局)endprint

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商(2016年28期)2016-10-27

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17