高新技术企业认证是否促进了企业创新?

——基于A股上市公司数据的断点回归分析

2017-10-21 06:02徐长生孔令文

华东经济管理 2017年10期

徐长生,孔令文

(华中科技大学 经济学院,湖北 武汉 430074)

●本刊特稿

高新技术企业认证是否促进了企业创新?

——基于A股上市公司数据的断点回归分析

徐长生,孔令文

(华中科技大学 经济学院,湖北 武汉 430074)

文章基于A股2006-2015年上市公司的微观数据,以研发资金投入与固定资产投资之比衡量企业创新投入,运用断点回归方法考察了我国企业实施的高新技术企业认证是否激励了企业创新。对所有样本、制造业样本和分不同性质最终控制人、分年份、分地区样本进行的简单断点回归与加入不同类型协变量的回归结果均显示高新技术企业认证并没有显著激励我国企业的创新活动。据此,从政策制定、执行及扶持力度等方面提出了相应的政策建议。

高新技术企业认证;创新激励效应;断点回归法

一、问题提出

技术进步是经济增长的根本动力。我国经济已从高速增长转变为中高速增长的“新常态”,创新则应成为“新常态”下的新动力。如果缺乏核心技术、品牌和有核心竞争力的企业,中国就很难成为真正意义上的经济强国。创新可以带来超常规回报,也与生俱来有长周期、外部性、高风险、高投入等特性。过去我国企业一直存在追求速度和外延式扩张的偏好,绝大多数企业迫于短期业绩压力,基本不愿意在研发创新上花大精力。企业创新不足使得政府有必要对企业的研发活动进行干预,降低企业创新成本,提高企业创新收益,引导更多企业从事创新活动。

政府对企业创新行为的激励方式主要包括财政补贴、税收优惠、科技计划等。我国政府出台了一系列具有针对性的激励措施,至今已形成了一套非常全面的科技法律、法规及政策体系,如我国1986年推出的星火计划、1988年实行的火炬计划、2006年颁布的《国家中长期科学和技术发展规划纲要》、2009年提出的培育和发展战略性新兴产业等。此外,科技部、财政部、国家税务总局于2008年4月14日针对高精尖行业推出的高新技术企业认证,主要覆盖领域包括电子信息技术、航空航天技术、生物与新医药技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术、高新技术改造传统产业等。

申请认证的条件主要包括:对其主要产品或服务拥有自主知识产权;核心技术产品(服务)属于《国家重点支持的高新技术领域》规定的范围;具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行了研究开发活动,且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:最近一年销售收入小于5 000万元的企业,比例不低于6%;最近一年销售收入在5 000万元至20 000万元的企业,比例不低于4%;最近一年销售收入在20 000万元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%①。

凡经认定的高新技术企业,在3年有效期内可申请企业所得税税率由原来的25%降为15%,享受国家、省、市大量的科技创新政策扶持、科研经费支持和财政拨款,在企业投融资、土地、工商、招投标等方面获得有利地位,且可提升企业品牌形象②。因此,对于企业而言,高新技术企业认证并不仅仅是简单的财税优惠,更是激励企业创新热情、帮助企业打造核心创新能力的全方位的激励方案。这也使得企业申请高新技术企业认证的积极性高涨,累积超过一千家(次)上市公司通过了高新技术企业认证。

然而,认证工作繁荣的背后可能潜藏各种问题,大量不达标的企业为取得政策优惠,以多种方式获取认证,使该政策的实施受到了多方质疑③。人民网、中国新闻网、《上海证券报》、搜狐网、《南方都市报》、《经济参考报》等国内大量主流媒体都曾多次发表文章质疑“伪高新”现象,报道文章数量超过百篇之多,更有“科技部一位不愿公开姓名的官员说,至少有五成已通过高新技术认定的企业靠虚假材料‘操作’上去”,“两本账成创业板高新技术企业申报潜规则”④。还有许多不属于《国家重点支持的高新技术领域》规定范围的企业也通过了该项认证⑤。另外,通过网络搜索“高新技术企业认证”等词汇,便会发现市场上存在大量高新技术企业认证中介⑥。从审核程序来看,评审过程还是以“看材料为主,材料只要编制得当,符合相关标准,基本上都会获得通过”⑦。可见,高新技术企业认证还面临着许多问题,但关于高新技术企业认证对我国企业创新能力的影响的研究还基本空白,饱受质疑的高新技术企业认证是真高新还是“伪高新”呢?该政策是否促进了我国高新技术企业产业发展,提升了我国企业的核心创新能力,还亟须考量。本文作为首篇利用微观数据来考察我国高新技术企业认证对企业创新行为影响的实证文章,试图回答这一问题。

二、研究背景及创新之处

(一)研究背景

国内外学者对政府创新激励政策做了大量的研究,得出了许多有益的结论。

第一,财政补贴的创新激励效应研究。Wallsten(2000)[1]等对美国企业的研究发现财政补贴对企业创新投入有替代效应;Lerner(1999)[2]则得出了相反的结论,他认为政府补贴对企业创新有长期的促进作用;而 Lach(2002)[3]对以色列的研究则发现补贴政策对大部分企业是有益的,对另一部分企业则没有起到激励作用。我国学者王俊(2010)[4]在研究我国28个行业大中型企业的面板数据时发现财政补贴对企业创新投入有显著的激励效应。安同良等(2009)[5]发现在信息不对称且人力资本价格过低时,原始创新补贴将产生“逆向”激励作用。陈林、朱卫平(2008)[6]发现创新补贴款项并没有明显刺激创新产出。江静(2011)[7]发现财政补贴对不同类型企业的研发活动有不同的影响,显著促进了内资企业研发活动,但不利于提升港澳台和外商投资企业的研发活动。郑绪涛等(2008)[8]认为对高新技术企业的研发活动应同时进行事前补贴和事后补贴。池仁勇(2003)[9]运用DEA测算方法发现政府的补贴和税收减免不是技术创新的真正动力。郭晓丹等(2011)[10]通过建立动态面板数据模型发现,政府补贴引导了企业更有方向地进行创新活动。程华(2008)[11]、李平(2010)[12]的研究支持了创新补贴促进企业研发的结论。

第二,税收政策的创新激励效应研究。Bloom等(2002)[13]发现税收优惠有助于提升企业研发投资水平和强度。李丽青(2007)[14]认为现行创新税收优惠政策对企业研发有促进作用但不明显。孙伯灿等(2001)[15]从增值税税负的角度发现税收优惠政策的激励作用显著下降。王晓滨等(2004)[16]则认为所得税优惠的缺位导致了我国创新激励不足。

第三,税收优惠与财政补贴的综合分析。Griliches(1990)[17]发现税收优惠在许多方面优于补贴政策。柳剑平(2005)[18]则认为在政府对研发活动进行补贴还是征税应取决于创新活动的溢出程度,应对溢出程度高的创新活动予以补贴,反之则征税。梁彤缨等(2012)[19]通过对我国2004-2008年省份面板数据的检验发现,补贴与税收优惠对企业创新都有正面作用,税收政策的作用更显著,两种政策存在非常明显的交互作用。张同斌等(2012)[20]认为财政补贴政策比税收优惠更有效,两者对高新技术产业发展都有正面作用。

关于传统的财税政策对企业创新活动影响的研究已经较为充分,而直接考察我国高新技术企业认证对企业创新作用的研究则基本没有。同时,大多数研究并未从方法上解决企业参与相关科技政策的内生性问题。另外,衡量企业创新活动的方法还存在一定不足。本文将从以上三方面对现有文献进行改进,利用断点回归的方法,在解决内生性问题的基础上探索高新技术企业认证对企业创新的影响。

国内外学者对政府补贴、税收优惠等创新激励政策做了大量有成效的研究,但对于企业参与高新技术企业认证的研究则基本空白,高新技术企业认证对企业创新行为的影响亟待研究。本文试图利用2008-2011年首次通过国家高新技术企业认证的上市公司为样本对该政策的效果进行研究。

(二)创新之处

在以往文献的基础上,本文在以下几个方面取得了研究进展:

(1)本文首次利用上市公司微观数据来考察我国高新技术企业认证对企业创新行为的影响,以手工收集的沪深A股2008-2013年各公司首次通过认证的上市公司为研究样本,数据选取年份区间为2006-2015年,共176个有效样本的1 200个公司年数据,涵盖了制造业、信息服务业等行业,数据具有较高的准确性和代表性。

(2)本文构建了一个全新的创新衡量指标:研发资金投入/固定资本投资,该比值变大说明企业更多地集中资金进行研发活动,该比值变小则是企业缩减创新活动的证据。前人使用的研发投入占营业收入之比只能衡量企业研发投入的纵向增减,没有和企业的固定资本投资活动进行对比,无法衡量企业资金的横向分配,如企业在整体收缩、扩张的情况下对研发活动的重视程度。

(3)本文利用断点回归的方法控制可能存在的内生性问题,对所有样本、制造业样本、分不同性质最终控制人、分年份样本进行了引入多种类型的协变量的全面分析,与相关文献中大多数研究忽视内生性相比,本文在方法上有所突破。

三、研究方法与数据

(一)研究方法及变量选取

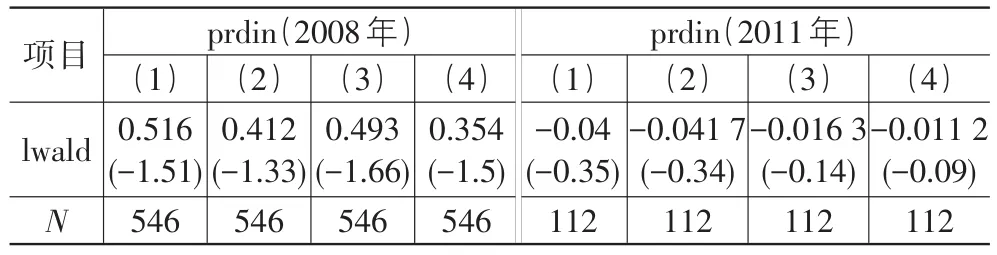

断点回归(Regression Discontinuity Design)是分析变量之间因果关系的“最为无害”计量方法。Lee(2008)[21]认为断点回归能够有效解决内生性问题,准确反映变量间的因果关系。我国学者对断点回归方法的使用还非常少,它主要用于样本超过某个阀值就接受处理的情形,也就是一个变量超过某临界值时就接受处置(Treatment),否则不接受处置(Treatment)。本文拟以断点回归方法来分析高新技术企业认证对于企业创新的真实影响。此种随机实验定义了这样一个特征,即接受处置(Treatment)的概率是一个或者几个变量的间断函数。通常,在样本接受处置的情况下就无法观测到它不接受处置时的情形,断点回归方法则可以利用断点前的样本作为控制组,很好地解决这一问题。断点回归主要有精确断点(sharp)和模糊断点(fuzzy)两种情形:精确断点指的是在断点处样本接收处置的概率由0直接变为1;模糊断点则是指在断点处样本得到处置的概率从p1变为p2,其中0 高新技术企业认证是一个较为系统的创新激励政策,会直接改变企业的创新活动成本与收益。这很可能促使企业全面调整其资金分配和投资策略,这符合断点回归的条件。本文所说的处置(Treatment),指的是一公司通过高新技术企业认证,由此分为通过与未通过两类。断点的确定与某年某公司是否通过高新技术企业认证相互独立。当然并非所有公司的研发活动都会在认证后得到提升,因为还有其他因素也会影响企业研发决策,比如企业资金情况、现有的技术及市场地位等。为了说明怎么利用认证年的断点去识别高新技术企业认证与研发活动的因果关系,本文设认证情况为:认证后取值1,认证前取值0。Y1为认证后的研发活动情况,而Y0为认证前的研发活动情况,因此,通过认证的企业的研发活动可以表示为: 依据Lee and Lem ieux(2008)的思想,我们把样本数据限定在认证年前后附近,把认证之前与认证之后分别作为控制组和处理组,从而利用高新技术企业认证对企业研发活动的冲击去估计该政策对企业创新的影响,本文得出: 其中,z1-h≤xi (二)主要变量基本情况如下 (1)结果变量。采用以研发资金投入与固定资本投资之比(prdin)来分析企业的资金流向,该比值变大说明企业更多地集中资金进行研发活动,该比值变小则是企业缩减创新活动的证据。基于数据的可得性及前人的做法,固定资本投资用企业购建固定资产等长期资产支付的现金(buyasset)代替。 (2)处理变量。认证情况:本文以通过高新技术企业认证情况(D)为处理变量,通过认证前取值0,认证后取值1。 (3)协变量。财务状况:选取净利润占营业收入比(np)、净利润增长率(npg)、净资产收益率(roe)、经营活动产生的现金净流量占营业收入比重(pruncash)及资产负债率(lev)等5个指标作为衡量企业财务状况的主要协变量。一般而言,企业的财务状况越好,研发活动所需的资金来源越有保障,越有利于企业创新。 (4)其他变量。①最终控制人类型(controler):最终控制人为国有性质时赋值1,非国有时赋值0;②董事会情况:主要用前3名董事报酬总额的对数(board)来衡量;③企业规模:用总资产的对数lnasset衡量。 (三)样本、数据及断点位置的确定 本文采用手工收集的沪深2008-2013年A股中首次宣布通过高新技术企业认证的上市公司为研究样本。由于需用到认证前2年和后2年的研发支出数据,故数据选取年份区间为2006-2015年,为保证数据的完整性和连续性,本文只保留自2006年以来历年研发数据完整的上市公司样本,最终获得176个有效样本的1 200个公司年数据,涵盖了制造业、信息服务业等行业,企业研发数据来源于W IND数据库,其他数据均来源于同花顺Ifind数据库。企业如果在财务年度第4季度通过高新技术企业认证,对当年全年的研发活动基本不会产生显著冲击,因此这一类样本可以以当年年终为断点;另一类企业在财务年度中的第1季度就通过高新技术企业认证,此时企业完全有能力和动力去调整全年的研发投入计划,因此这一类样本可以以上年年终为断点;而对于4月至9月通过高新技术企业认证的样本来说,认证工作对于企业当年的研发活动的影响较难确定,为准确研究该项认证对企业研发活动的影响,本文剔除通过认证时间在每年4月1日至9月30日之间的样本。 表1汇总了高新技术企业认证对于企业研发投资影响的断点回归结果。在全部样本的回归结果中,模型(1)-(4)分别是不加入协变量、只加入财务状况协变量、只加入其他变量和加入全部协变量的回归结果⑨。可以清楚地看到,在没有控制任何协变量的情况下,局部沃尔德估计值(lwald)为正,但很不显著,高新技术企业认证对于公司的研发活动没有产生显著的影响。由于简单的断点回归并没有考虑到其他因素可能的影响,回归结果可能并不可靠。为此,本文加入了财务状况协变量、其他协变量和全部协变量重新进行断点回归,发现所有模型的局部沃尔德估计值(lwald)均很不显著,说明回归结果具有一定的稳健性,高新技术企业认证工作对企业的创新活动没有起到显著的激励作用。表1右边一栏是对制造业样本数据进行回归的结果,整体结果与全部样本的回归结果较为一致,均不显著。 表1 高新技术企业认证对研发投资的影响 在进行断点回归时,可能存在“内生分组”问题,即如果研究对象事先知道分组规则并可通过自身努力完全控制分组变量,则可自行选择进入处理组或控制组,导致断点附近产生内生分组而非随机分组,引起断点回归失效。表2汇报的是高新技术企业认证对于企业研发投资影响的分年份样本断点回归结果。由于国家是在2008年才正式推出高新技术企业认证,A股上市公司中首批通过认证的时间也为2008年,该部分企业并不事先知晓高新技术企业认证的规则,也就不可能事先通过改变自身条件来获得认证。因此,为排除可能存在的内生分组问题,本文对2008年年底左右获得认证的78个样本的546个公司年度数据进行断点回归。结果发现,lwald值依然为正但并不显著。在克服了可能存在的“内生分组”问题的4个模型回归中,依然得出了一致的结论。同样,对2011年的企业样本进行了同样的回归,验证了上述结论的稳健性。高新技术企业认证让企业享受了政策优惠,却没有激励企业将更多的资金投入到创新活动中去。 表2 分年份样本的回归结果 一般而言,国有企业有更多的技术、资金来支撑创新活动。但由于产权、任期与政绩等问题,企业高管大多不愿意在创新上花大力气,却有强烈的投资、扩张冲动。相较而言,最终控制人性质为非国有企业虽然在资金、技术等方面不能与前者相提并论,却有着更活跃的经营机制和创新动力。由于两类企业创新动力和能力的不同,分别对两类企业进行回归,结果见表3所列。两类企业的各模型回归结果均十分一致,高新技术企业认证并没有对企业创新活动起到激励作用。利用同样的方法,分别对样本较为集中的安徽省、广东省、浙江省、江苏省的样本进行检验,除浙江省样本外的回归结果都证明了高新技术企业认证对企业创新活动没有显著激励作用,限于篇幅,本文不再列出。 表3 分不同性质最终控制人样本的回归 在断点回归后,还需要检验协变量在断点处的条件密度函数是否存在跳跃。全部样本、制造业、分不同最终控制人性质、分年份的样本断点回归的有效性检验中,除2008年样本的经营活动产生的现金净流量占营业收入比重(pruncash)外,所有协变量在所有回归中都是连续的。这说明,本文所做的断点回归是有效的、结果是可靠的。 从上文所有的实证研究中发现,无论是从横向资金分配的角度还是从纵向投入增减的角度看,我国2008年开始推行的高新技术企业认证暂时还没有真正地促进企业更多地从事创新活动。究其原因,还要从高新技术企业认证这一政策本身的特点来加以分析: 首先,高新技术企业认证原则上主要针对的是电子信息技术、航空航天技术、生物与新医药技术、新材料技术、高技术服务业、新能源及节能技术、资源与环境技术、高新技术改造传统产业等领域,而在实践中,通过该项认证的上市公司基本集中在传统制造业领域,传统制造业虽然有技术改造的需要,但该类企业更多地已经处于产业发展的成熟期甚至衰退期,本身就不具备明显的创新特质,这一点一定程度上有悖于该项政策的初衷。 其次,从认证的规则和条件来看,该项认证政策将主要精力聚焦在认证审核上,而对企业后续创新活动则没有提出更高的要求,也没有明确的后续监督、追回等约束机制。因此,企业通过认证之后只是简单地获得了税收等方面的政策优惠,却没有进一步提升创新投入的动力。 最后,我国企业所处的市场环境还较不成熟,政府行为、资本运作等都给企业带来了其他许许多多盈利甚至寻租的空间,使得大部分企业不愿意投资于周期长、见效慢的创新活动,却十分热衷于固定资产投资、资本运作及寻租等活动,这在很大程度上也阻碍了高新技术企业认证的政策效果。 本文的主要结论如下: 第一,在实证分析中,本文以研发投资与固定资本投资的比值为结果变量对176家上市公司的1 200个公司年度数据进行了简单的和加入不同类型协变量的断点回归,发现高新技术企业认证并没有显著提升企业对创新活动的投入,且断点回归方法的运用通过了有效性检验。 第二,对全部样本、制造业样本、分年份、分不同性质最终控制人、分地区的样本的回归结果均得出了非常一致的结论。 因此,基于较为严谨的实证检验,本文认为我国高新技术企业认证并未对企业的创新活动产生显著的促进作用。 本文的政策含义主要有以下三点: 第一,虽然我国推出了越来越多创新激励政策,但还远没有形成一套适合我国企业成熟的、有效的机制,高新技术企业认证对企业创新的激励效应还很不显著。在制度设计时,不仅要坚持较高的认证门槛,也要加强对企业活动的后续监督,对企业认证后的研发资金投入、人员投入、新产品销售及专利获取等方面提出更高的要求;对于未达到后续审查要求的企业要设置优惠追回等惩罚措施,做到严进严出。 第二,在制度执行时,切实做到政策扶持对象从传统制造业向高新技术产业特别是战略性新兴产业倾斜,改变当前通过认证对象主要集中在制造业领域的局面,引导、鼓励和支持高精尖企业的发展。 第三,从政策力度角度看,通过认证的企业都将得到基本相同的优惠,一刀切的做法存在一定不合理性。应该依不同的研发投入及产出水平对不同的企业、不同的行业有不同的政策优惠力度,对重点企业、重点行业、重点技术的优惠力度要加大,将优惠力度与企业的研发投入、成果、贡献等挂钩。 注 释: ①整理自科技部、财政部、国家税务总局于2008年4月14日通过国科发火〔2008〕172号文件发布的《高新技术企业认定管理办法》。 ②整理自科技部、财政部、国家税务总局于2008年4月14日通过国科发火〔2008〕172号文件发布的《高新技术企业认定管理办法》。 ③据《经济参考报》2012年3月30日报道文章《“伪高新”企业云集创业板,27家企业享税收优惠2.61亿元》,2012年1月1日至3月21日,创业板148家通过高新技术企业认证(或复审)的149家高新技术企业中,有27家公司并不符合高新技术企业认定条件。 ④摘自2010年08月05日《新世纪》发表的报道文章《“伪高新”繁荣》。 ⑤如搜狐网在2012年2月13日就发表文章《克明面业被曝伪高新享受税收优惠》,认为克明面业不属于《国家重点支持的高新技术领域》,是“伪高新”。 ⑥据《南方都市报》2010年08月4日发布的专题报道《“伪高新”如何骗取税收优惠》,大量会计师事务所、律师事务所,知识产权事务所、各种商务咨询机构、科技交流中心、科技顾问公司参与了虚假认证。 ⑦摘自2010年08月05日《新世纪》发表的报道文章《“伪高新”繁荣》。 ⑧文章关于断点回归法的相关介绍与应用整理自陈强的《高级计量经济学及Stata应用》(2010年版,第561-565页)。 ⑨文章后续表格与此处同,不再赘述。 [1]Wallsten S J.The effects of government-industry R&D pro⁃grams on private R&D,the case of the Small Business Inno⁃vation Research program[J].The RAND Journal of Econom⁃ics,2000(4):82-100. [2]Lerner J.The government as venture capitalist,the longrun impact of the SBIR program[J].The Journal of Private Equity,2000,3(2):55-78. [3]Lach S.Do R&D subsidies stimulate or displace private R&D? Evidence from Israel[J].The journal of industrial economics,2002,50(4):369-390. [4]王俊.R&D补贴对企业R&D投入及创新产出影响的实证研究[J].科学学研究,2010,28(9):1368-1374. [5]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-98. [6]陈林,朱卫平.出口退税和创新补贴政策效应研究[J].经济研究,2008(11):74-87. [7]江静.公共政策对企业创新支持的绩效——基于直接补贴与税收优惠的比较分析[J].科研管理,2011,32(4):1-8. [8]郑绪涛,柳剑平.促进R&D活动的税收和补贴政策工具的有效搭配[J].产业经济研究,2008(1):26-36. [9]池仁勇.企业技术创新效率及其影响因素研究[J].数量经济技术经济研究,2003(6):105-108. [10]郭晓丹,何文韬,肖兴志.战略性新兴产业的政府补贴,额外行为与研发活动变动[J].宏观经济研究,2011(11):63-69. [11]程华,赵祥.企业规模,研发强度,资助强度与政府科技资助的绩效关系研究——基于浙江民营科技企业的实证研究[J].科研管理,2008,29(2):37-43. [12]李平,王春晖.政府科技资助对企业技术创新的非线性研究——基于中国2001-2008年省级面板数据的门槛回归分析[J].中国软科学,2010(8):138-47. [13]Bloom N,Griffith R,Van Reenen J.Do R&D tax credits work? Evidence from a panel of countries 1979–1997[J].Journal of Public Economics,2002,85(1):1-31. [14]李丽青.我国现行R&D税收优惠政策的有效性研究[J].中国软科学,2007,10(7):115-20. [15]孙伯灿,陈卫东,范柏乃.中国高新技术产业税收优惠政策实证研究[J].浙江大学学报:人文社会科学版,2001,31(6):61-69. [16]王晓滨,尚志龙,刘炜.论促进高新技术产业发展的税收优惠政策[J].税务研究,2004(10):18-21. [17]Griliches Z.Patent Statistics as Economic Indicators:A Survey[J].Journal of Economic Literature.1990,28(4):1661-1707. [18]柳剑平,郑绪涛,喻美辞.税收,补贴与R&D溢出效应分析[J].数量经济技术经济研究,2005,22(12):81-90. [19]梁彤缨,冯莉,陈修德.税式支出,财政补贴对研发投入的影响研究[J].软科学,2012,26(5):32-35. [20]张同斌,高铁梅.财税政策激励,高新技术产业发展与产业结构调整[J].经济研究,2012(5):58-70. [21]Lee D S.Randomized experiments from non-random selec⁃tion in US House elections[J].Journal of Econometrics,2008,142(2):675-697. Does the High-tech Enterprise Certification Inspire Innovation?—The Regression Discontinuity Designs Based on the Data of A-share Listed Com panies in China XU Chang-sheng,KONG Ling-wen By the methods of Regression Discontinuity Designs,this paper uses the ratio of R&D to fixed-asset investment to measure corporate innovation investment,and tests the effect of high-tech enterprise certification on corporate innovation based on the data of China's A-share listed companies from 2008 to 2015.The results show that the high-tech enterprise certifica⁃tion has not inspired innovation significantly whether tested by all samples or investigating year by year,province by province,by different features of the controlling shareholders.After introducing different types of covariate variables,it still shows that the high-tech enterprise certification has no significant effect on the innovation of listed companies.Finally,it puts forward pro⁃posals from aspects of policy formulation,implementation and degree of policy support etc. high-tech enterprise certification;innovation incentive effects;Regression Discontinuity Designs F276.44;F273.1 A 1007-5097(2017)10-0005-06 [责任编辑:余志虎] 10.3969/j.issn.1007-5097.2017.10.001 2017-02-13 国家社会科学基金重大项目(08&ZD037) 徐长生(1963-),男,安徽怀宁人,教授,博士生导师,研究方向:宏观经济学,发展经济学;孔令文(1988-),男,江西萍乡人,博士研究生,研究方向:技术创新,宏观经济学。

四、基本结果及检验

五、政策激励失效的原因

六、结论及政策建议

(School of Economics,Huazhong University of Scienceand Technology,Wuhan 430074,China)

猜你喜欢

浙江国土资源(2022年8期)2022-09-06小学生学习指导(高年级)(2021年4期)2021-04-29华人时刊(2020年13期)2020-09-25河北理科教学研究(2020年2期)2020-09-11

——以大庆长垣萨尔图油田为例石油地球物理勘探(2019年6期)2019-12-06中国外汇(2019年14期)2019-10-14电脑报(2019年20期)2019-09-10初中生世界·九年级(2019年6期)2019-08-15中国资源综合利用(2016年2期)2016-01-22通信电源技术(2015年6期)2015-03-15