人民币国际化对我国货币政策的影响分析

2017-11-01 19:08

金融经济 2017年16期

(宁波大学商学院,浙江 宁波 315000)

人民币国际化对我国货币政策的影响分析

盛樱波

(宁波大学商学院,浙江 宁波 315000)

人民币国际化对我国货币政策会产生怎样的影响一直是国内外研究的热点话题。本文通过理论分析,指出人民币国际化能够增加货币需求和供给量,并影响货币政策的有效性,进一步选取2011年第一季度到2015年第三季度货币流通速度、CPI、CRI、M2和GDP数据,进行人民币国际化对货币需求、货币供给及货币政策有效性的实证分析,指出人民币国际化水平过高,会抑制国内对货币的需求,而货币供给越大,对于稳定我国国内价格水平具有一定的积极作用。基于研究结论,本文提出了完善货币供应量的实时监测统计和准确干预、加强金融市场改革的政策建议。

人民币国际化;货币政策;影响分析

根据近期中国人民大学国际货币研究所发布《人民币国际化报告2016》的有关数据显示,截止2015年,我国人民币国际化指数为3.6%,相较2009年底的0.02%,该数据在六年间增长了150余倍。这意味我国人民币在全球的使用频率越来越大,人民币的使用份额在国际市场上越来越多。而与此同时,美元、欧元、英镑、日元等四大主要货币的使用份额不同程度的在国际市场上都相对有所减少。人民币国际化将进一步加深,与之带来的我国货币政策变化问题值得深入探究。

一、人民币国际化对货币政策影响的理论分析

结合弗里德曼货币需求函数和供给函数,借鉴复旦大学张英梅(2013)修正后的蒙代尔-弗莱明模型对人民币国际化对货币需求政策、供给政策和政策的有效性进行了理论分析。

(一)人民币国际化对货币需求影响的理论分析

根据弗里德曼货币需求函数,在人民币国际化之前,货币需求可以表达为:

Md=f(Yp,P,Ro,Ri,W,u)

其中,Md代表的是货币需求量,Yp代表的是永久性收入,P代表的是物价水平,R0代表的是货币的实际利率,Ri代表的是投资标的的预期收益率,W代表的是除了永久性收入以外的其他财务因素,u代表的是其他因素。货币需求Md与Yp和P呈正比例关系,与Ro,Ri,W呈反比例关系。

在人民币国际化之后,需要将他国居民对人民币的需求纳入货币需求函数中,货币需求函数的表达式变为:

Md=f1(Yp1,P1,Ro1,Ri1,W1,u1)+f2(Yp2,P2,Ro1,Ro2,E,W2)

其中,Yp1、P1、Ro1、Ri1、W1、u1表示的含义与上述人民币国际化之前各个因素相同,Yp2代表的是他国居民的永久性收入,P2代表的是他国的物价水平,Ro2代表的是他国投资标的的预期收益率,E代表的是在直接标价法下人民币与他国货币之间的汇率,W2代表的是他国居民的财富因素。

人民币国际化前后方程中各个因素之间的关系有:Md与Yp1,Yp2,P1,P2和Ro2呈正比例关系,与Ro1,Ri1,W1和W2呈反比例关系。由此,人民币国际化后,当Ro2上升时,对他国货币的需求会下降,而整体货币需求会增加,基于此,对人民币的需求就会增加。

(二)人民币国际化对货币供给影响的理论分析

人民币国际化之前,货币的供应量主要是由中央银行来进行统筹调控,受利率的影响非常小。因此,人民币国际化之前的货币供给变化趋势线表现近乎于一条垂线,如图1所示。

图1 人民币国际化前货币供给函数

在人民币国际化之后,货币供给量是由来自人民币离岸市场的供应量与国内市场供给量共同决定。在国内供给市场与人民币离岸市场相叠加之后,就会使得货币供给函数发生向右上方倾斜的变化,即随着利率的上升,货币供给量也会随之增加,如图2所示。图中货币供应量曲线所倾斜的角度大小由人民币离岸市场的规模和对利率的敏感性共同决定,即人民币离岸市场的规模越大,对利率的敏感性越强,则货币供应量曲线的倾斜度越大,货币供应量就越大。

图2 人民币国际化后货币供给函数

(三)人民币国际化对货币政策效应影响的理论分析

对于人民币国际化对货币政策有效性的影响的分析,本文借鉴复旦大学张英梅(2013)将人民币国际化因素引入并进行修正后的蒙代尔-弗莱明模型来加以说明。

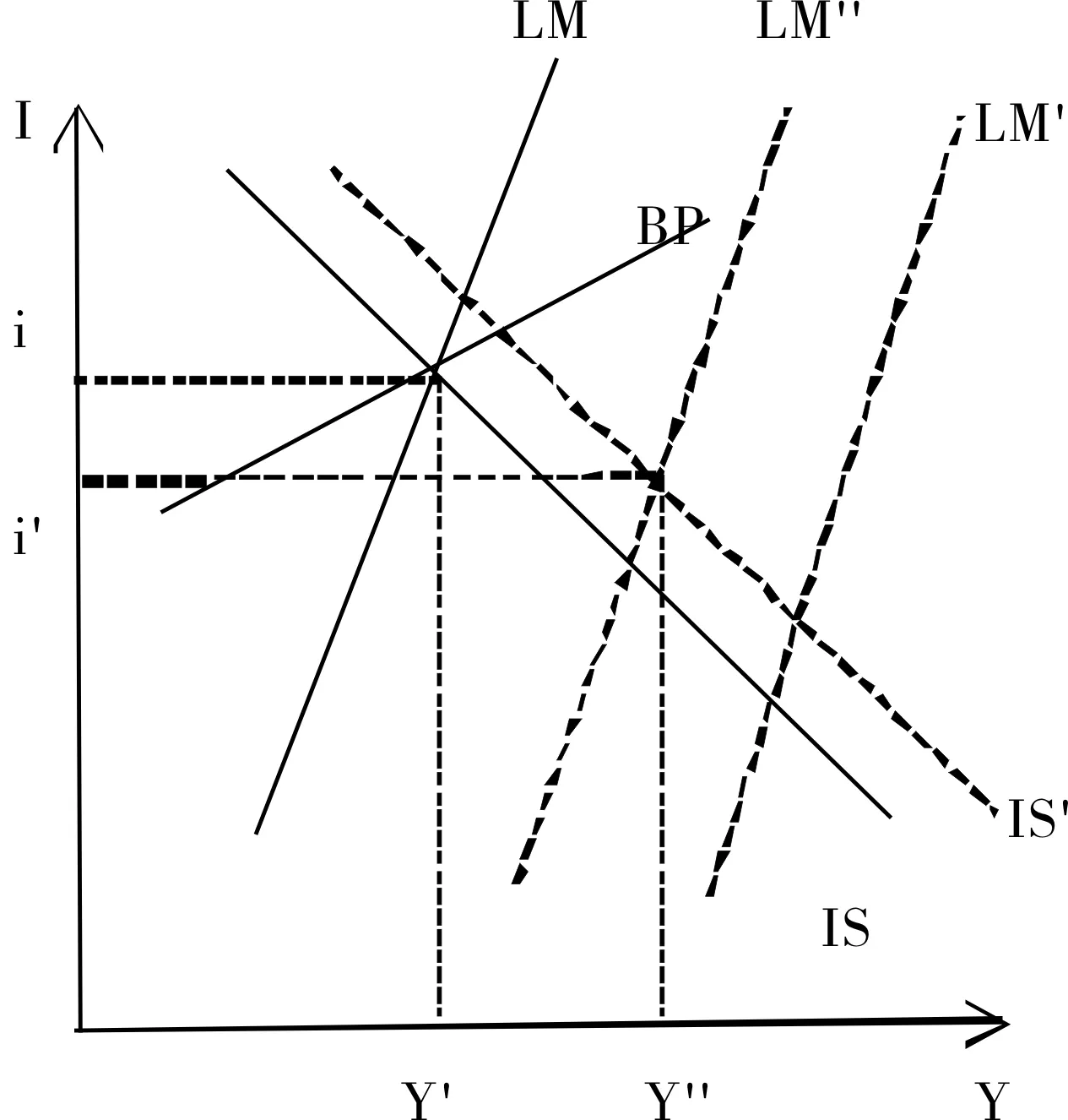

图3 修正后的蒙代尔-弗莱明模型

如图3所示,当LM曲线发生向右的移动至LM’曲线的位置时,实施扩张性的货币政策会使得人民币的供给量有一定程度的增加,国内市场的利率会出现下降。这种变化会导致的影响有两方面:一是资金向外流通,世界市场的利率会有所增加,但增加的幅度比国内市场利率的下降幅度要小;二是我国出口增加,IS曲线发生变化,向右移动至IS’曲线的位置。但随着时间的推移,国内市场的利率水平将会恢复到与世界利率水平持平的状态,此时,LM’曲线向左移动到LM”曲线的位置,在IS’曲线与LM”曲线交界处实现新的均衡状态,产出会有所减少,利率水平出现下降,货币政策的部分有效性被影响。即人民币国际化情况下,实行有管理的浮动汇率制度和资本的有限流动,会使得产出增长的幅度降低,利率下降的幅度提高,因而货币政策的有效性受到影响。

二、人民币国际化对货币政策影响的实证分析

综合选取货币流通速度、跨境人民币指数CRI、广义货币M2、国民生产总值GDP和居民消费价格指数CPI数据,分别建立一元线性回归模型对人民币国际化对货币需求政策、供给政策和政策的有效性进行了实证分析。

(一)人民币国际化对货币需求影响的实证分析

在数据时间的选取上为2011年第一季度到2015年第三季度数据,数据来源于国家统计局及中国银行官网数据统计,以货币流通速度来代表货币需求因素,以跨境人民币指数CRI表示人民币国际化变量,构建人民币国际化对货币需求影响的实证分析模型为:

V=αCRI+μ

运用Eviews6.0软件进行模型拟合结果为(如表1):

V=-0.00047CRI+0.2

模型的可绝系数R-squared值为0.607897,表明模型可以对指标变量60%的信息进行解释,模型的拟合情况良好。且从Prob.数值为0.0001,明显小于设定的显著性水平α0.05,表明跨境人民币指数CRI对货币需求流通速度具有显著性的作用。同时,从跨境人民币指数CRI的系数Coefficient值为-0.00047可以看出,跨境人民币指数CRI对货币流通速度具有显著性的抑制作用。也就是说,人民币国际化水平过高,会抑制国内对货币的需求。如图4模型拟合散点图所示,跨境人民币指数CRI与货币流通速度呈反向关系。

图4 跨境人民币指数与货币流通速度模型拟合散点图

(二)人民币国际化对货币供给影响的实证分析

在数据时间的选取上为2011年第一季度到2015年第三季度数据,数据来源于国家统计局及中国银行官网数据统计得出,以广义货币M2表示货币供应量,以跨境人民币指数CRI表示人民币国际化变量,构建人民币国际化对货币供给影响的实证分析模型为:

M2=βCRI+μ

运用Eviews6.0软件进行模型拟合结果为(如表2):

M2=10104.64CRI-379825

从回归分析结果看出,模型的可绝系数R-squared值为0.65351,表明模型可以对指标变量65%的信息进行解释,模型的拟合情况良好。且从Prob.数值为0.0000,明显小于设定的显著性水平α0.05,表明跨境人民币指数CRI对货币供给具有显著性的作用。同时,从跨境人民币指数CRI的系数Coefficient值为10104.64可以看出,跨境人民币指数CRI对货币流通速度具有显著性的正向作用。也就是说,人民币国际化水平越高,货币供给越大。值得注意的是,模型拟合系数均比较大,造成这种情况的原因可能是由于原始数据本身差异性较大或数据样本较少所致。正如散点图所示。

图5 跨境人民币指数与广义货币供给M2拟合散点图

(三)人民币国际化对货币政策效应影响的实证分析

在数据时间的选取上为2011年第一季度到2015年第三季度数据,数据来源于国家统计局及中国银行官网数据统计得出,以国民生产总值GDP表示产出,居民消费价格指数CPI表示市场价格水平,以跨境人民币指数CRI表示人民币国际化变量,分别构建人民币国际化对货币政策有效性影响的实证分析模型为:

GDP=ε1CRI+μ

CPI=ε2CRI+μ

运用Eviews6.0软件进行模型拟合结果为(如表3、表4):

GDP=196.65941CRI+98746.72

CPI=-0.0001592CRI+1.057085

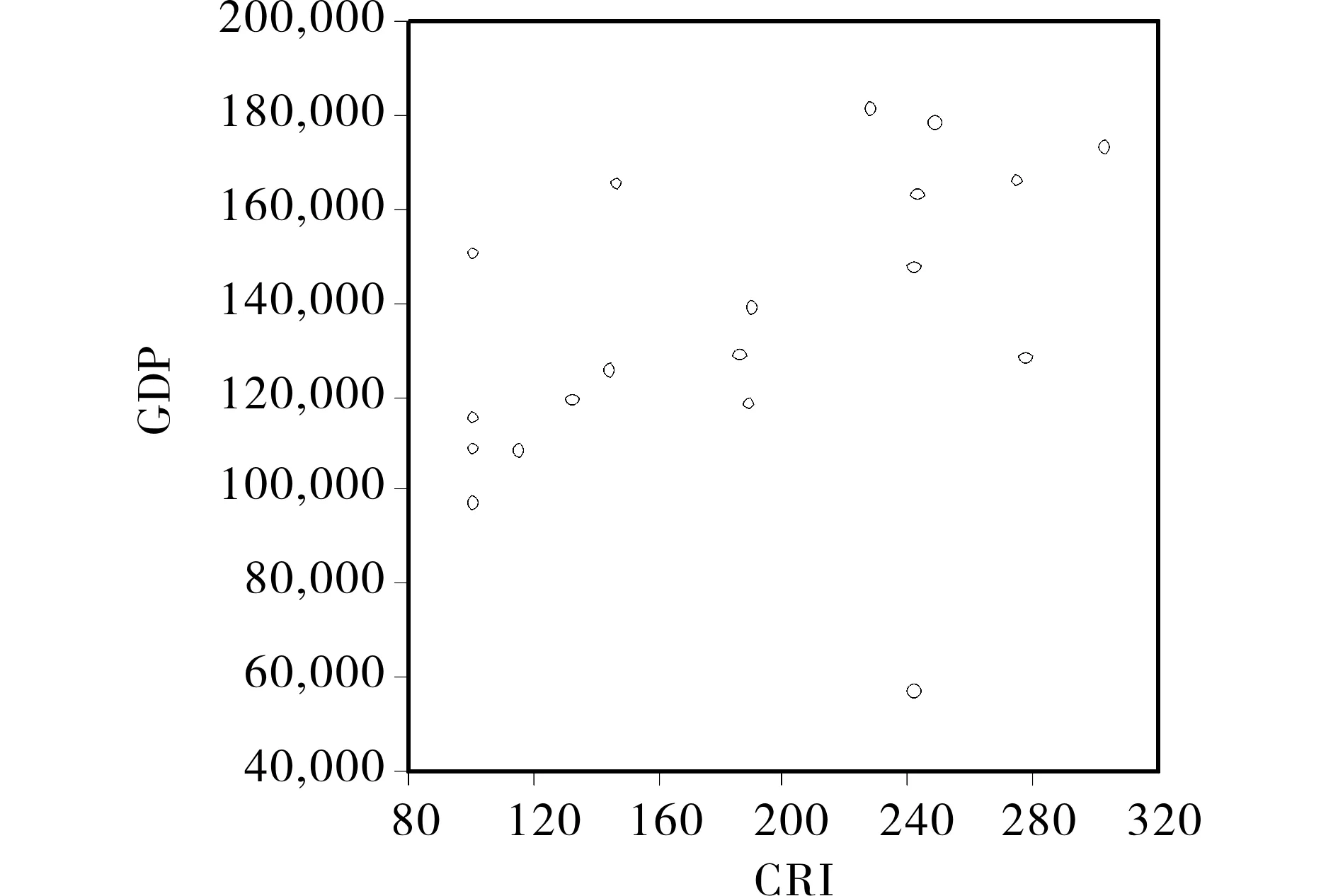

从跨境人民币指数与国内生产总值GDP模型回归分析结果看,模型的可绝系数R-squared值为0.178959,表明模型可以对指标变量17%的信息进行解释,模型的拟合情况不好。且从Prob.数值为0.0711,明显大于设定的显著性水平α0.05,表明跨境人民币指数CRI对国内生产总值的影响未通过显著性检验。进一步分析发现,国内生产总值GDP与跨跨境人民币指数CRI关系的散点图非常分散,二者之间的线性关系不明显。

图6 境人民币指数与国内生产总值GDP模型拟合散点图

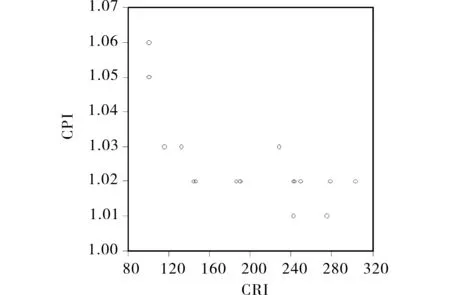

跨境人民币指数与居民消费价格指数CPI模型拟合散点图

另外,从跨境人民币指数与居民消费价格指数CPI模型回归分析结果看,模型的可绝系数R-squared值为0.574847,表明模型可以对指标变量57%的信息进行解释,模型的拟合情况良好。且从Prob.数值为0.0002,明显小于设定的显著性水平α0.05,表明跨境人民币指数CRI对居民消费价格指数具有显著性的作用。从CRI的回归系数值为-0.000159可知,跨境人民币指数对居民消费价格指数具有显著的抑制作用。也就是说,人民币国际化水平越高,对于稳定我国国内价格水平具有一定的积极作用。

跨境人民币指数对货币政策有效性的影响可能更多的发挥在对居民消费价格指数方面,而对于国内生产总值的影响较少,这可能是导致人民币国际化对国内生产总值模型的拟合情况不好的原因。

三、政策建议

基于本文研究结果,本文针对货币政策的制定者和实施者提出如下对策建议以供参考。

一是完善货币供应量的实时监测统计和准确干预。国内货币当局和人民币离岸市场是在人民币国际化后对货币供给产生的两个影响来源,由此必将会使货币供给量的统计更加复杂。而目前我国在货币供应量上的监测统计还尚存在不足。因此,就需要对货币供应量的监测系统进行必要改善,使之能够及时准确地统计出跨境流动的人民币数量,从而确保我国货币政策更加独立、合理和高效。

二是加强金融市场改革。伴随着人民币国际化的进一步加深,我国金融市场管制的开放力度将会进一步打开,而从我国目前的金融市场现状来看,较少的投资标,和成绩一般的多层次资本市场建设,促使资金外流,使得金融市场发展所需要的活跃度和流动性要素欠缺,不利于我国实体经济的发展。因此,加快金融市场改革势在必行。一方面,加快多层次资本市场的建设,以对不同偏好投资者的需求进行满足。另一方面。着力培养更多理性的投资者,促使金融市场的活跃度提高。

三是合理供给货币供给量,使之增速与综合国力和国际地位相匹配。目前,人民币国际化仍处于较为初级的阶段,因此,现阶段要做好的是维持我国国内货币供应量的稳定态势。因此就需要在保持货币供给量与综合国力和国际地位的相匹配,使货币市场和商品市场同步,增强货币政策在货币调控上的及时调整和反应,从而及时准确地应对人民币国际化所导致的资本的“大出大进”和货币替代等现象,同时货币供应量稳定还有助于减缓我国的通胀压力,实现物价稳定。

[1] 刘克;王曦.人民币国际化对我国货币政策实施的影响及对策[J].现代管理科学.2015/06.

[2] 王晓燕.货币国际化的综合影响分析——兼谈人民币国际化启示[J].西南金融.2013/04

本文系2015年国家级大学生创新创业训练计划项目(编号:201512303001)及2015年度湖南省大学生研究性学习和创新性实验计划项目(湘教通[2015]84号)的阶段性研究成果。

猜你喜欢

金桥(2022年10期)2022-10-11

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年12期)2019-10-10

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

商周刊(2018年12期)2018-07-11

知识经济·中国直销(2016年1期)2016-08-24