延迟退休对养老金财富及福利的影响:基于异质性个体的研究

2017-12-27 01:05封进

社会保障评论 2017年4期

封 进

延迟退休对养老金财富及福利的影响:基于异质性个体的研究

封 进

本文采用养老金财富、总财富和福利三种指标测算了延迟退休政策对不同类型劳动者的影响。结果表明,延迟退休年龄会使得养老金财富下降,但女性养老金财富下降幅度较小。延迟退休带来的总财富变化为养老金财富变化加上延迟退休后工作年限增加带来的工资收入之和。对大多数人而言,延迟退休可增加总财富,且延迟退休年龄越大,总财富增加越多。但对于收入较低者而言,延迟退休带来的总财富增加较少。总体看,延迟1年,只有7%的男性和4%的女性总财富会下降。福利指标综合了货币财富和闲暇带来的效用,延迟退休带来的福利改善幅度小于总财富的增加幅度。延迟退休5年,会使得71%的男性劳动者和6%的女性劳动者福利受损。本文对于延迟退休年龄具有直接的政策含义。

延迟退休;养老金财富;福利;异质性个体

一、引言

中国劳动年龄人口不仅在整体人口中占比趋于下降,而且绝对数量亦开始减少。2012年我国劳动力数量首次出现下降,15—59岁劳动年龄人口为9.37亿,比2011年减少345万,占总人口的69.2%。2015年,劳动年龄人口进一步降为9.35亿①国家统计局:《2016年国民经济和社会发展统计公报》,国家统计局官网:http://www.stats.gov.cn/tjsj/zxfb./201702/t20170228_1467424.html,2017年2月28日。。这一趋势还将持续。根据联合国的预测,我国60岁以上人口占总人口的比重将从2015年的15%增加到2030年的25%②Population Division of the Department of Economic and Social A ff airs of the United Nations Secretariat, World Population Prospects: The 2016 Revision.。另一方面,我国法定退休年龄一直维持在较低的水平,男性为60岁,女干部为55岁,女工人为50岁,延迟退休年龄势在必行。延迟退休改革已进入我国国民经济和社会发展十三五规划的总体思路中。

宏观上看,延迟退休年龄可以提高劳动供给、延迟缴费年限,是缓解养老保险基金收支不平衡压力的十分有效的政策措施,①Jonathan Gruber, David A. Wise, Social Security Programs and Retirement around the World: Micro-Estimation, NBER Working Paper No. 9407, 2002.但其对于微观个体的影响却很难有统一的结论。对不同性别、技能和工资水平的劳动者而言其影响程度不一,由此人们对延迟退休政策有不同的态度。这些影响主要体现在对劳动者的就业、养老金和福利等方面。已经有诸多文献讨论了延迟退休可能带来的影响。有研究发现延迟退休政策对不同年龄劳动者就业的影响与劳动者年龄有关,对于就业的负面影响随着劳动者年龄的增加而增加。②王天宇、邱牧远、杨澄宇:《延迟退休、就业与福利》,《世界经济》2016年第8期。也有研究针对中国特征,从家庭内部存在代际转移角度,分析了延迟退休政策对劳动力供给质量和数量的长期影响。③郭凯明、颜色:《延迟退休年龄、代际收入转移与劳动力供给增长》,《经济研究》2016年第6期。就延迟退休对养老金财富的影响看,阳义南等发现,个人养老金财富是关于其退休年龄的倒“U”型曲线,延迟退休既可能减少养老金财富,也可能增加养老金财富,主要取决于职工的性别和参保年龄。④阳义南、曾燕、瞿婷婷:《推迟退休会减少职工个人的养老金财富吗?》,《金融研究》2014年第1期。余桔云发现影响的方向和程度取决于参数的不同组合,在可能的参数组合下,养老金财富都存在上升的区间,女性延长退休年限的空间大于男性,延长相同年限时,女性获益程度高于男性。⑤余桔云:《延迟退休与养老金财富关系的定量考察》,《人口与经济》2014年第4期。但这些文献都是基于假设的“标准人”对其养老金财富的模拟,不能完全反映现实中微观个体的异质性及其分布。

本文有两方面的贡献:第一,采用城镇住户调查(UHS)中的个体数据,估计不同类型个体的工资随年龄变化的趋势,计算在我国现有的养老金政策和延迟退休政策方案下,劳动者的养老金财富和福利。微观调查数据中的个体在收入、教育程度和性别方面具有足够的差异,可以用于更好地分析延迟退休产生的影响差异及其分布;第二,构造效用函数考察延迟退休对福利的影响,效用函数不仅考虑到养老金财富的变化,还考虑人们对闲暇的偏好,及一部分人退休后再就业的可能。本文旨在通过对异质性个体的分析,提出延迟退休年龄政策设计方面的相关建议,以改善大部分劳动者的福利。

本文第二部分介绍养老金财富的测算方法;第三部分介绍个体效用函数的构建及影响福利的主要参数;第四部分是利用微观调查数据模拟得到的延迟退休对不同类型劳动者的养老金财富的影响;第五部分是模拟延迟退休对不同劳动者福利的影响,并与对养老金财富的影响进行比较。最后为结论和政策含义。

二、养老金财富、总财富及其测算

养老金财富有养老金总财富和养老金净财富之分。养老金总财富指自领取养老金开始,到预期寿命为止,各年领取的养老金收入的贴现值之和。养老金净财富指养老金总财富减去工作时期各年养老保险缴费的贴现值。我国城镇职工基本养老保险由单位和个人共同缴费,单位缴费占大部分,因而我们主要考察养老金总财富。当需要扣除个人的缴费贴现值时,也会明确说明。为简便起见,本文所述的“养老金财富”即指“养老金总财富”。延迟退休年龄一方面增加了养老保险缴费,另一方面缩短了领取养老金的年份,但同时增加了每月的养老金待遇,因而对于养老金财富的影响结果并不确定,取决于性别和工资水平。

本文中总财富的概念是指与就业相关的总收入,包括工资和退休金两部分。劳动者在工作时有工资收入,退休后有养老金收入,因而将总财富定义为养老金净财富加上工作时期各年工资收入的贴现值。由此,我们会进一步讨论延迟退休带来的与就业相关的财富变化。延迟退休不仅影响到养老金财富,同时还会增加工作年限及相应的工资收入。在比较财富效果时,延迟退休带来的财富变化是两部分的汇总,即养老金财富的变化加上延迟退休带来的工资收入增加。此时工资收入中扣除个人养老保险缴费。

(一)数据

本文的分析基于中国城镇住户调查中上海、广东、四川和辽宁四个省市2012年数据。城镇住户调查数据的优点在于有较多数量的城镇正规就业劳动者和退休人员样本,有详细的个人特征和工资收入信息,在某一地区范围内,样本有较好的代表性。我们使用的样本是正规企业单位就业且具有城镇户口的劳动者,女性样本年龄在21—55岁,样本量为21704个;男性样本年龄在21—60岁,样本量为24036个。

(二)预测终身工资收入

为计算个体的养老金,我们首先需要估计工资方程,并预测个体不同年龄时的工资收入。考虑到不同性别和技能的劳动者工资随年龄变化的差异,我们按男性和女性及教育程度分别估计方程(1)。式(1)中被解释变量log(wage)为劳动者月工资的对数,解释变量包括劳动者年龄(age)及其平方、教育年限(educationyear)、所在城市的哑变量(region)等。在预测劳动者各年龄的工资时,(1)式中除年龄以外的各变量不随时间变化,但还需考虑不同出生时期的影响。为此,我们用不同时期的工资增长率进行调整,可以参见相关文献。①何立新、封进、佐藤宏:《养老保险改革对家庭储蓄率的影响:中国的经验证据》,《经济研究》2008年第10期。未来工资增长率采用世界银行的预测。②世界银行和国务院发展研究中心联合课题组:《2030年的中国:建设现代、和谐、有创造力的高收入社会》,中国财政经济出版社,2012年,第91页。此外,还需要考虑无法观测但影响个人收入的变量。(1)式中误差项包含了影响个人收入的随机因素,同时也包含了无法观测的个人能力等因素,由此在估计工资时,将个体误差项的50%计入其预测工资。③何立新:《中国城镇养老保险制度改革的收入分配效应》,《经济研究》2007年第3期。

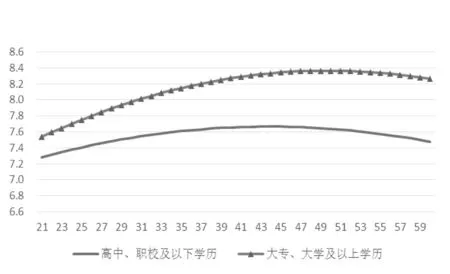

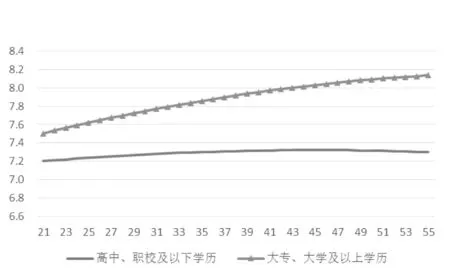

由方程(1)得到的男性和女性不同受教育程度劳动者工资随年龄变化的轨迹见图1和图2。需要指出的是,这一轨迹是单纯的工资和年龄的关系,没有考虑到社会平均工资的整体上涨趋势,因而可以理解为工资相对于社会平均工资的水平随年龄的变化。可以看到,在任何年龄时,学历为大专及以上(后文称“较高教育程度”)劳动者的工资均高于学历在高中、职校及以下教育程度(后文称为“较低教育程度”)劳动者的工资,且随年龄增长更为明显。对于较低教育程度的男性而言,工资的最高值出现在44岁;对于较高教育程度的男性而言,工资的最高值出现在50岁;女性这两个年龄分别出现在45岁和55岁。

图1 男性工资(对数)和年龄的关系

图2 女性工资(对数)和年龄的关系

(三)退休第一年养老金

在估计了终身工资的基础上,根据我国现行养老保险制度的计发办法。我们计算临近退休劳动者的养老待遇,即55—60岁的男性和45—55岁的女性,其中大部分女性适用50岁退休年龄,只有约7%的女性为女干部,适用55岁的退休年龄。

养老金的计算是根据国发(2005) 38号文件。养老金主要由个人账户养老金、基础账户养老金、过渡性养老金组成。退休年龄为r岁,退休当年可以得到养老金的计算方法如下。

1.个人账户养老金

我国从1997年开始建立个人账户。个人账户养老金是由个人账户余额除以计发月数得到的。其中个人账户余额是由劳动者每个月缴纳的养老保险费(工资的8%),并赋予一定的收益率而累积形成的,参考现有文献,收益率为每年4%;①Feng Jin, Lixin He, Sato Hiroshi, "Public Pension and Household Saving: Evidence from Urban China," Journal of Comparative Economics, 2011, 39 (4);王增文:《城镇职工基本养老保险个人账户超额支出:测度与评价》,《社会保障评论》2017年第2期。计发月数由退休年龄和预期寿命决定,在给定预期寿命的情况下,退休年龄越大,计发月数越少,个人账户月养老金越多。个人账户养老金的计算如式(2)。

2.基础账户养老金

基础账户养老金是由社会统筹支付的养老金。它与劳动者的工资和当地的平均工资以及劳动者的工作年限有关,计算如式(3)。

劳动者工资越高,个人平均缴费指数就越高,基础账户部分养老金就越高。但基础账户有一定的再分配机制,个人平均缴费指数的上限为3,下限为0.6。而个人指数化平均工资是劳动者工作时每年工资相对于平均工资比率的平均值,与退休前一年社会平均工资的乘积,见式(4)。

3.过渡账户养老金

过渡账户养老金是针对在1997年之前参加工作的劳动者未建立个人账户年份的补偿;在1997年之后参加养老保险的劳动者没有过渡性养老金。它的计发方法如式(5)。

计发系数的取值各省有所不同,一般为1%到1.4%,本文取1%。由此我们计算得到每个样本按现行退休年龄退休时第一年的养老金待遇。不可否认,计算得到的理论值存在一些参数假设。为了检查计算的准确性,我们将样本中当年刚退休人自报的月养老金和我们计算值进行对照,二者拟合性较好,计算值对实际值做线性回归(不含截距项)得到系数为0.90,在1%的水平显著,R2为0.9。说明按此方法计算得到的养老金具有较好的准确性。

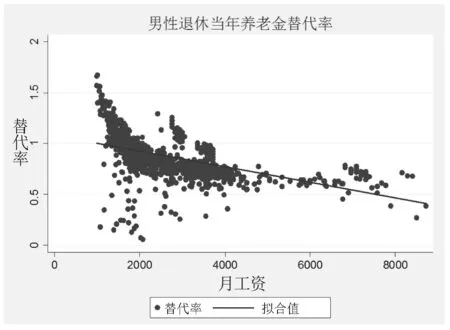

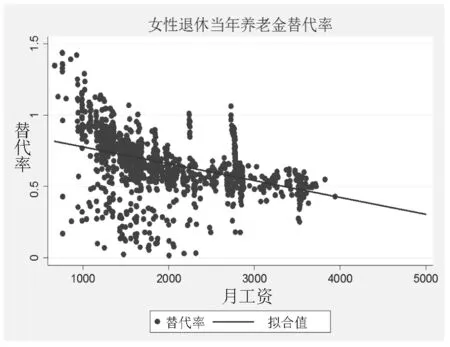

图3和图4描述了男性和女性退休当年的养老金对退休前工资的替代率和退休前工资的关系。二者呈现明显的负相关性,即退休前工资越高的劳动者,其养老金对退休前工资的替代率越低;反之,退休前工资越低的劳动者,其养老金对工资的替代率越高,甚至养老金超过工资,替代率大于1。这反映出我国基本养老保险制度的设计具有一定的代内再分配功能。

图3 男性养老金替代率和退休前工资的关系

图4 女性养老金替代率和退休前工资的关系

(四)养老金财富

获得第一年养老金后,之后每年的养老金需要用一个增长率进行调整。在过去11年中,我国退休人员养老金每年名义增长率高达10%。今后随着中国经济增长进入新常态,工资增长速度也将放缓,退休人员的养老金增长速度也应随之调整。为此,我们根据世界银行的预测,将养老金增长率定于和工资增长率相等的水平,即2015—2020年均增长率为7.1%,2021—2025年均增长率为6.2%,2026年之后为5.5%。同时我们还将考虑到每年的生存概率,按照式(6)计算养老金财富(SSW),其中r为退休时的年龄;T为最长寿命,本文取105岁;每个年龄时的生存概率为Ps,数据来自于中国经验生命表;①参见中国保监会:《中国经验生命表(2000—2003)》,2005年。每年的养老金收入为Bs;β为贴现率,取值0.95。另外,不同时期退休者养老金按价格指数变为2010年可比价。

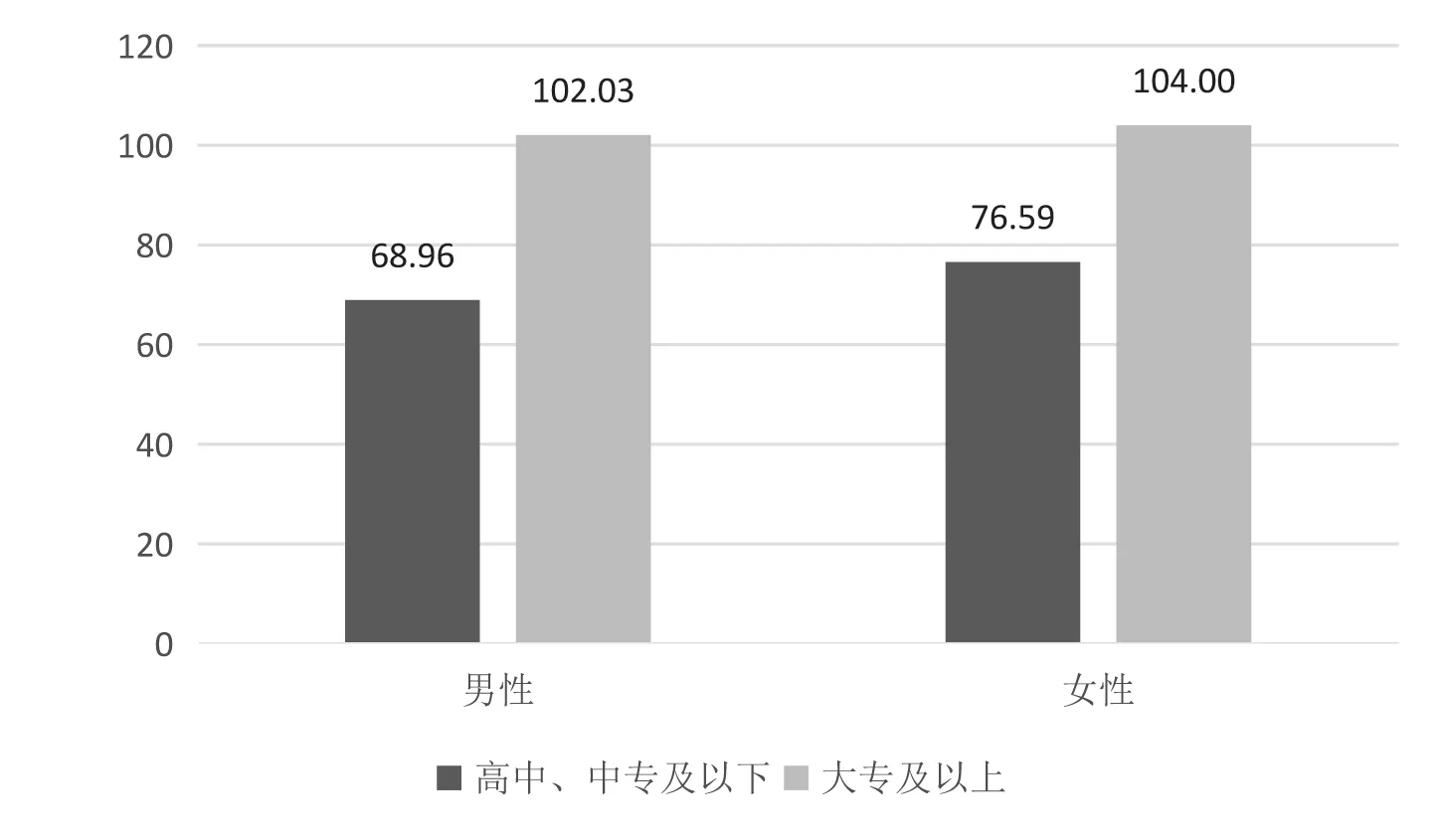

图5为距离法定退休年龄5岁或不足5岁劳动者的养老金财富。在现行退休年龄下,平均而言,女性的养老金财富高于男性,主要是女性退休年龄较早而预期寿命较长导致。虽然女性工资较低、每个月领取的养老金少于男性,但由于领取的期限长,总的养老金财富高于男性。较高学历劳动者的养老金财富高于较低学历者,这是由工资差异导致。男性较高学历者的养老金财富比较低学历者高48%,女性高36%。

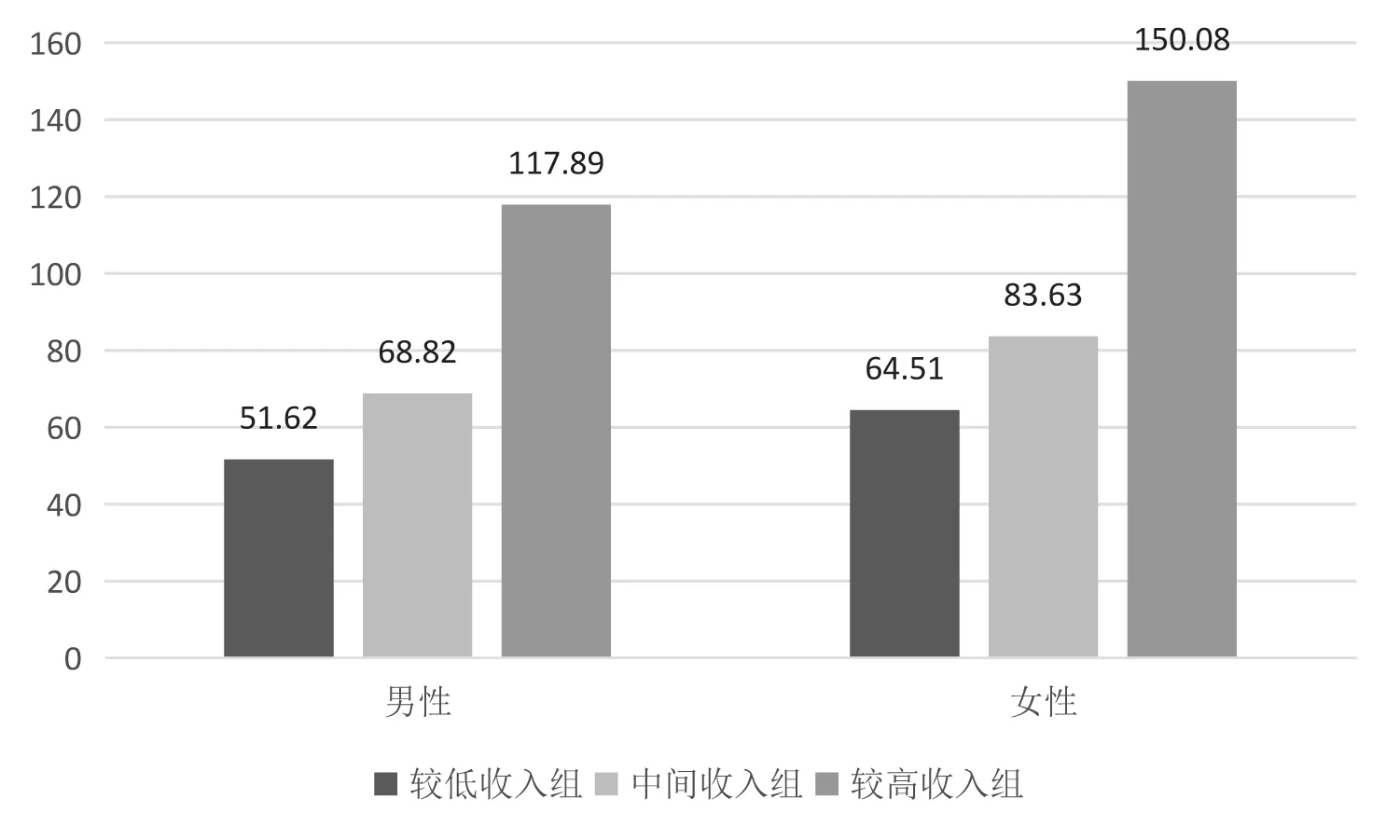

我们将劳动者按照收入水平分组,较低收入组工资为平均工资的60%及以下,中间收入组工资在平均工资的60%和1.5倍平均工资之间,较高收入组为1.5倍平均工资及以上。中间收入组人数占比约70%,较低收入组人数占比约17%,较高收入组人数占比约13%。由此,可以较好地区分较高收入和较低收入者的差异。由图6可见,养老金财富随着工资收入增加而增加,男性较高收入组的养老金财富是较低收入组的2.28倍,女性为2.33倍。另一方面,男性较高收入组的工资水平是较低收入组的3.75倍,女性为4.44倍。不同收入组的养老金财富差距小于工资差距,反映出我国养老金待遇规则既体现多缴多得又存在一定程度代内收入再分配的特征。

图5 分教育程度的男性和女性的养老金财富(万元,2010年价格)

图6 分收入水平的男性和女性的养老金财富(万元,2010年价格)

三、个体福利的度量

在分析延迟退休影响时,不仅需要考虑养老金财富的变化,而且还要考虑到工作和闲暇的变化,需要综合考虑养老金、工资以及闲暇对人们福利的影响。为此,我们参考养老金期权价值模型中的效用函数设定,①James H. Stock, David A. Wise, "Pension, the Option Value of Work, and Retirement," Econometrica, 1990, 58 (5).将劳动者的效用函数设定为两个组成部分,一部分为退休前工资收入带来的效用,另一部分是退休后养老金和闲暇带来的效用。退休前的效用为式(7),退休后的效用为式(8)。其中ws为每年的工资收入;Bs为每年的养老金收入;k反应了劳动者对闲暇的偏好。由于退休后劳动者可以享受多余的闲暇,所以退休前后,相同的一单位收入带给劳动者的效用是不同的。通常有k≥1,即退休后的一单位收入带来的效用大于工作时单位收入带来的效用,k越大,闲暇给劳动者带来的效用越大。②现实中,有些人在退休后会选择非正规就业,退休后实际收入超过养老金收入。这一现象也可以通过改变这一参数反映出来。这一设定将退休后闲暇带来的效用和养老金带来的效用共同体现出。后文将对不同类型的劳动者有不同的取值。r衡量了劳动者的风险厌恶程度,其值越小,劳动者越厌恶风险。本文设定为1,即风险中性。其他字母含义与之前相同。

劳动者的效用函数为各年效用的期望值。这其中考虑到每年的生存概率,由此延迟退休带来的福利变化可以用式(9)表示,其中,r'为延迟后的退休年龄,第一项表示延迟退休下工作年份延长带来额外的工资收入产生的效用,第二项是新的退休年龄下退休后的效用,第三项是现行退休年龄下退休后的效用,第二项与第三项之差为延迟退休年龄后养老金财富和闲暇变化带来的效用变化。

四、延迟退休对养老金财富和总财富的影响

我们将延迟退休定义为,养老金缴费和待遇领取规则不变,领取养老金的法定退休年龄延长。延迟退休对养老金财富的影响并不确定。其有两个影响方向不同的渠道:一是缴费年限延长,个人账户积累增加,缴费工资增加,因而每年的养老金待遇增加,这是增加养老金财富的渠道;二是领取养老金的年限减少,这是减少养老金财富的渠道。我们还需要看到不同人群所受到的影响有显著差异。对于工资较高的人而言,养老金财富在延迟退休后更可能增加,尤其对于工资一直在增长的人,延迟退休带来的养老金财富增长更多。对于工资较低的人而言,延迟退休可能带来养老金财富的下降,这主要是第二个渠道在发挥作用。

根据式(6)进行模拟的结果表明,平均而言,延迟退休年龄会使得养老金财富下降。若延迟退休1年,男性养老金财富平均下降3%;若延迟退休5年,男性养老金财富平均下降13%,说明延迟退休导致领取养老金年限减少带来负向影响超过了每月养老金增加带来的正向影响。延迟退休对女性养老金财富的平均影响相对较小。延迟1年,女性养老金财富平均下降0.1%。延迟5年,女性养老金财富平均下降2%。可见,对女性群体,上述第一个渠道的作用很大程度上抵消了领取养老金待遇年限减少对养老金财富的不利影响。

进一步,我们考察延迟退休对总财富的影响。延迟退休不仅影响到养老金财富,还会影响工资收入。按照式(6)比较不同退休年龄的养老金财富后,再加上延迟退休后工作年限增加带来的工资收入,即是延迟退休带来的总财富变化。由于考虑了工资收入,因而延迟退休对总财富的正向影响大于对养老金财富的正向影响。而且延迟退休年龄越大,总财富增加越多。①本文未考虑失业概率。我国正规就业群体的失业率较低,一直就业到退休年龄这一假设适用于大多数劳动者。总体看,若延迟退休1年,男性总财富平均上涨12%。若延迟退休5年,男性总财富平均上涨17%。延迟1年,女性总财富平均上涨12%。延迟5年,女性总财富平均上涨27%。女性总财富上涨更多是因为女性退休年龄较年轻,工资尚处于增长趋势中,延迟退休带来的工资收入增加更多。

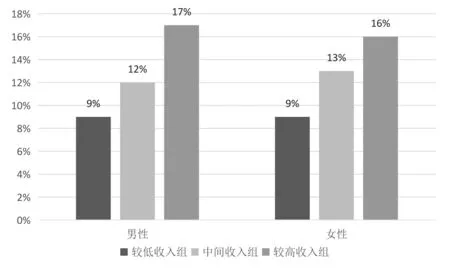

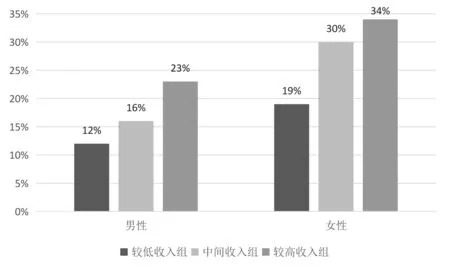

另一方面,这一影响与个人工资和养老金的相对水平相关。对于养老金替代率较高的人,延迟退休带来的总财富增加较少。图3和图4的结果已经表明工资收入越低的劳动者养老金替代率越高,因而收入越低者延迟退休带来的总财富增加越少。图7可见,延迟退休年龄1岁,男性较低收入组总财富增加9%,而较高收入组总财富增加17%;女性这两组数字分别为9%和16%。图8为延迟退休年龄5岁的情况,相对于延迟1岁的情况,整体上总财富增加更多,但较低收入组增长幅度小于较高收入组。

图7 延迟退休1年总财富的变化

图8 延迟退休5年总财富的变化

特别地,对于养老金替代率大于1的人而言,延迟退休会导致其总财富下降,因为这部分人的养老金高于工资收入,为此我们计算了各收入组延迟退休1年总财富下降的劳动者占比(表1)。显然,较低收入组由于其养老金替代率较高,延迟退休导致总财富下降的人数占比较高,男性为14%,女性为12%。而中间收入组和较高收入组中,总财富下降的人数占比远低于较低收入组。总体看,男性有7%的人总财富下降,女性有4%的人总财富下降。由此可见,仅从工资和养老金收入的角度看,由于延迟退休而受损的人占比很小。然而,货币财富只是构成福利的一部分,还需要考虑闲暇带来的效用,为此还需要进行更为综合的福利评价。

表1 总财富下降的劳动者占比(%)(延迟1年)

五、延迟退休对个体福利的影响

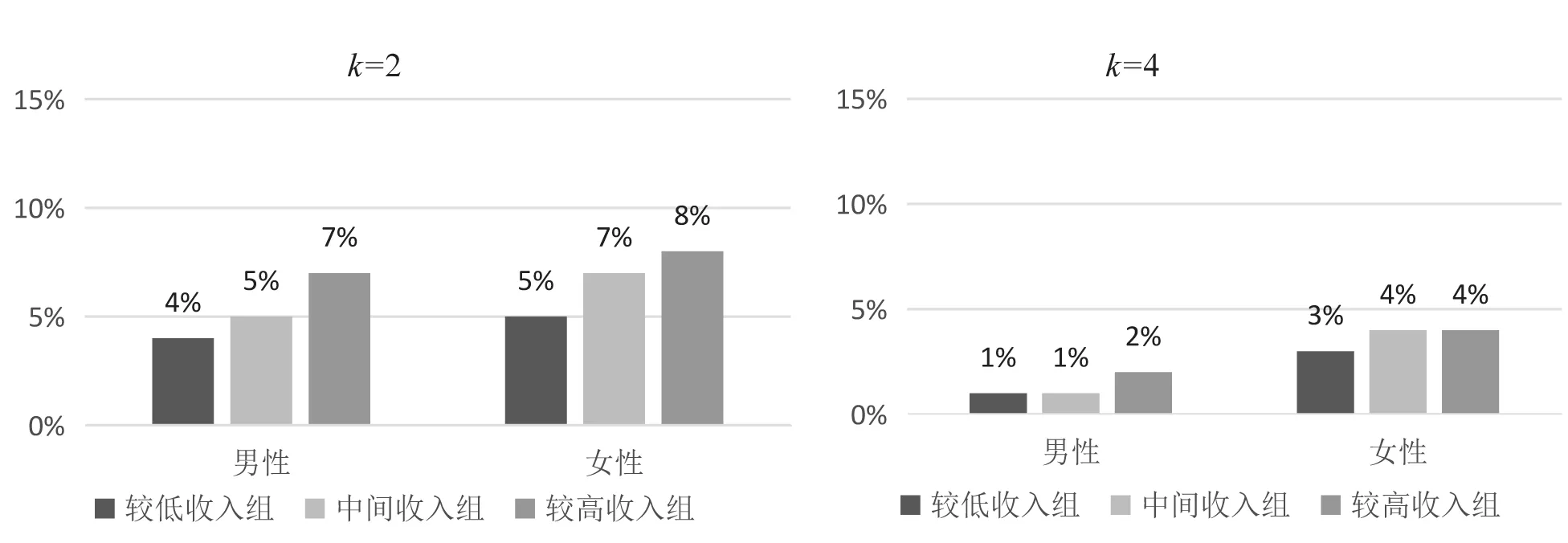

采用第三部分介绍的福利度量方法,根据式(9),我们计算延迟退休后个体福利的变化,这其中k的取值反映出退休后人们对闲暇的偏好。文献中通常取值在2左右①Behaghel Luc, Blanchet Didier, Roger Muriel, Retirement, Early Retirement and Disability: Explaining Labor Force Participation after 55 in France, NBER Working Paper No. 20030, 2014; Shimizutani Satoshi, Oshio Takashi, Fujii Mayu, Option Value of Work, Health Status, and Retirement Decision in Japan: Evidence from the Japanese Study on Aging and Retirement (JSTAR), NBER Working Paper No. 20001, 2014.,即退休后的1元收入相当于工作时的2元。如果退休后的闲暇可带来更高的效用,则通过增加k的取值反映。由于k≥1,人们退休后同样收入带来的效用高于工作时,延迟退休带来的福利提升小于带来的总财富上涨。

我们首先选取不同k值,比较不同收入组福利变化。图9为延迟退休1年的情况下,不同收入组的劳动者福利比现行退休年龄时的福利有不同幅度的提升,收入越高福利提升越大。当k=2时,男性较低收入组福利提升4%, 较高收入组提升7%;女性这两个数字分别为5%和8%。当增加退休后收入的效用,设k=4时,男性和女性的福利提升幅度均大幅下降。这是因为人们更看重退休后的收入,因而延迟退休带来的养老金财富下降的负效用更大。男性下降更多,最低收入组和中等收入男性的福利平均只提升了1%,这是因为延迟退休对男性养老金财富的不利影响更大。

图9 延迟退休1年福利的变化

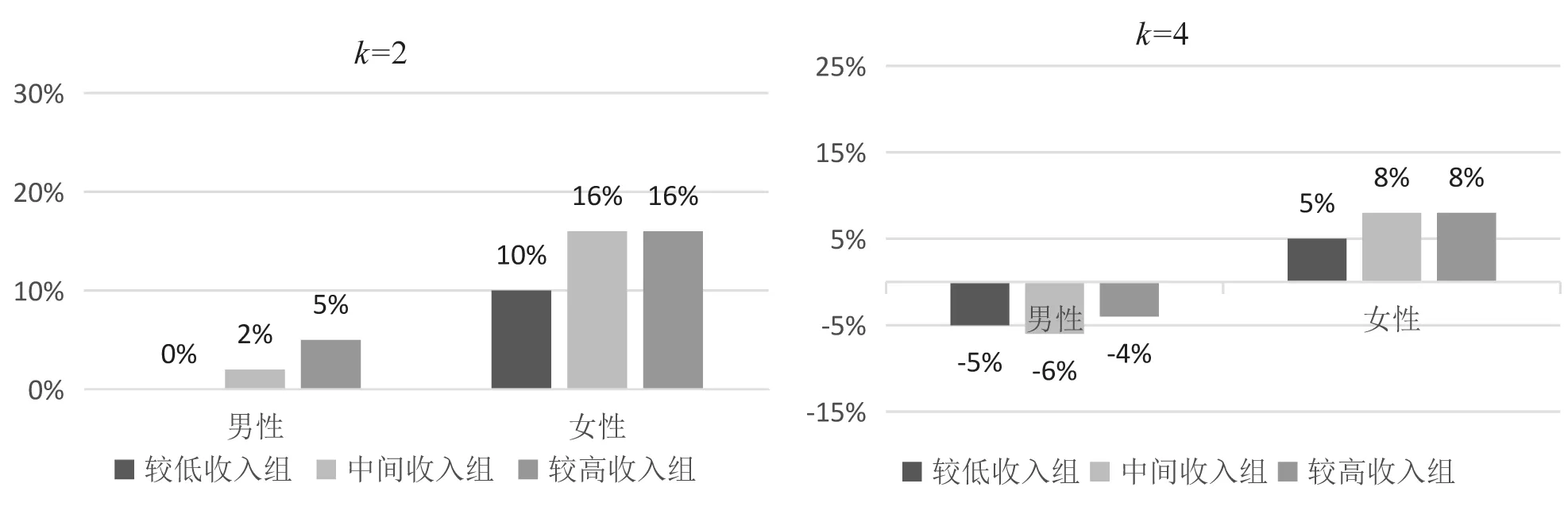

随着延迟退休的年数增加,男性的福利改善会进一步下降。图10为延迟退休5年的情况,当k=2时,低收入组男性福利不会有任何增加;当k=4时,所有收入组男性的福利都是受损的。导致这一状况的主要原因是,延迟退休5年导致了男性养老金财富下降较多(参见第4部分),当人们对于养老金带来的效用有较高评价时,其福利受损。女性的结果与男性不同,女性延迟5岁带来的福利改善比延迟1岁的结果更大。这是因为,女性的工资收入还处于上升阶段,延迟退休带来的工资收入增加改善了福利。这个渠道的影响更大,超过了养老金财富下降的影响。

图10 延迟退休5年福利的变化

现实中不同类型的个体k值很可能并不相同,例如有些人退休后可能会帮助子女照料孩子,有些人退休后可能再去工作等,而养老金待遇并不会受到影响。这些活动可以给人们带来额外的福利。为此,我们进一步考虑k的异质性,现实中有些劳动者退休后还会选择再就业,可以在领取养老金待遇的同时,还有一份额外的收入。为此,我们以“性别/教育组”分组的每个组中劳动者“退休再就业工资与养老金之和/养老金”的均值衡量该组劳动者对养老金收入的评价。采用同样的数据,我们得到表2的取值。总体上,男性的取值大于女性,较高教育程度的劳动者取值大于较低教育程度者。

表2 不同类型劳动者k的取值

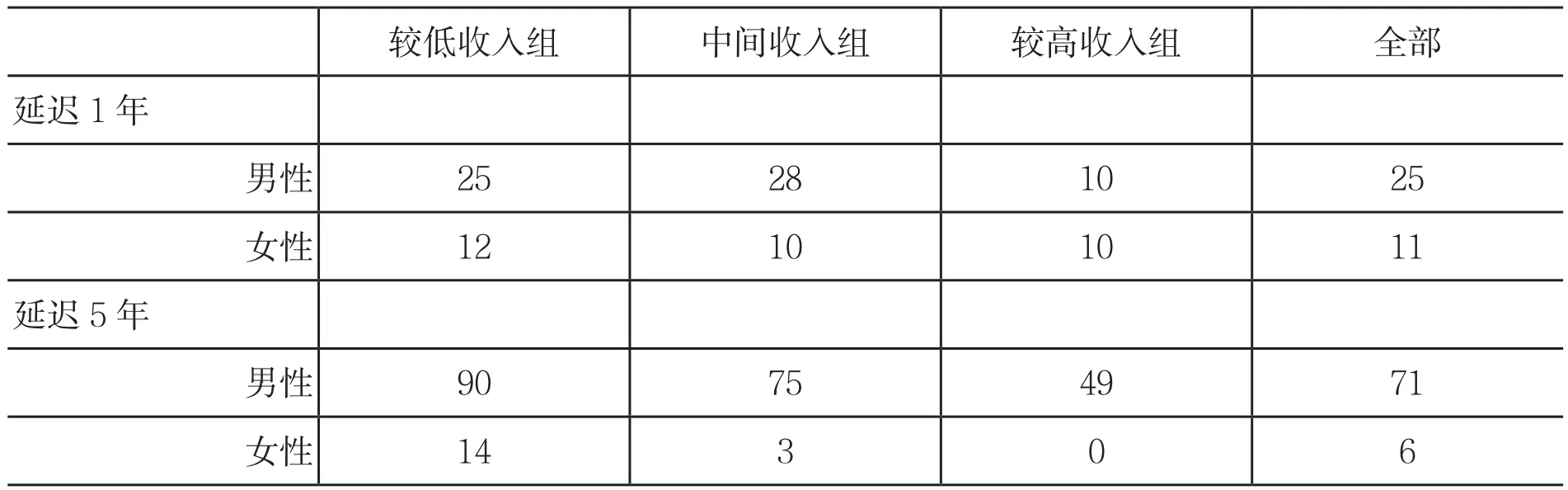

按照式(9)和表2的值,我们计算不同收入组的劳动者延迟退休1年和5年的福利变化,并统计了其中福利受损的人数占比。表3显示,总体上而言,男性受损的比例超过女性,男性延迟5年比延迟1年受损比例更高。无论男性或女性,较低收入组受损比例超过较高收入组。具体看,延迟1年,会使得25%的男性劳动者和11%的女性劳动者福利受损;延迟5年,会使得71%的男性劳动者和6%的女性劳动者福利受损。女性福利受损比例远小于男性、且延迟5年福利受损小于延迟1年的主要原因与之前的解释一致,即女性现行的退休年龄较年轻,其工资收入还处于上升阶段,延迟退休带来的工资收入增加改善了大部分人的福利,尤其是较高收入组的女性福利。

表3 延迟退休导致福利受损的劳动者占比(%)

六、结论与政策含义

延迟退休年龄的政策从宏观上看可以增加劳动力供给、改善养老保险基金平衡,但对微观个体的影响则比较复杂。本文采用大样本微观调查数据,选择养老金财富、总财富和福利三种指标测算了不同类型劳动者受到的延迟退休政策的影响。我们首先根据男性和女性劳动者的受教育程度差异估计不同类型劳动者一生的工资。在此基础上,按照养老保险待遇规则测算退休第1年的养老金替代率和养老金财富,进一步模拟了延迟退休年龄带来的养老金财富变化、总财富变化和福利变化。我们根据工资收入差异,将劳动者区分为较低收入组、中间收入组和较高收入组三种类型。

结果表明,延迟退休年龄会使得养老金财富下降。相比男性,女性养老金财富下降幅度较小。这是因为女性延迟退休后每年的养老金增加更多,在很大程度上抵消了领取养老金待遇年限减少对养老金财富的不利影响。

延迟退休带来的总财富变化为养老金财富变化加上延迟退休后工作年限增加带来的工资收入之和。对大多数人而言,延迟退休可增加总财富,且延迟退休年龄越大,总财富增加越多。但对于收入较低者而言,延迟退休带来的总财富增加较少。对于养老金替代率大于1的人而言,延迟退休会导致其总财富下降,因为这部分人的养老金高于工资收入。总体看,延迟退休1年,男性有7%的人总财富下降,女性有4%的人总财富下降。

福利指标综合了货币财富和闲暇带来的效用,延迟退休带来的福利改善幅度小于总财富的增加幅度。福利改善的程度取决于人们对闲暇的评价。在退休后收入带来的效用为工作时相同收入的2倍之时,男性较低收入组福利提升4%,较高收入组提升7%;女性这两个数字分别为5%和8%。退休后收入带来的相对效用越高,延迟退休的福利改善越小。随着延迟退休年数的增加,男性福利改善减少,而女性总体上却有更多的福利改善。这是因为女性退休年龄较年轻,其工资收入还处于上升阶段。延迟退休时间较长会使得工资收入增加,从而改善大部分人的福利,尤其是较高收入组女性的福利。

考虑到不同教育程度的男性女性对闲暇的评价不同,我们进一步模拟了延迟退休后福利受损的劳动者占比。结果表明,男性受损的比例超过女性,男性延迟5年比延迟1年受损比例更高。无论男性还是女性,较低收入组受损比例超过较高收入组。延迟5年,会使得71%的男性劳动者和6%的女性劳动者福利受损。

本文的结论具有如下几点政策含义:

第一,延迟退休年龄可以考虑从女性开始。延迟退休年龄对于女性劳动者总体福利改善更大,福利受损的女性劳动者占比较小。这与当前女性退休年龄较年轻、工资还处于上升阶段有关。因而,女性延迟退休的可行性更大。在政策实施时可首先延迟女性退休年龄,比如将女性退休年龄统一到55岁。

第二,退休年龄需要小幅渐进延迟。延迟的年数对养老金财富和福利的影响有明显差异,尤其对于男性而言,延迟的年数越多,养老金财富下降越多,福利受损者占比越大。政策出台必然对一部分人有所冲击,新政策导致他们为退休所做的准备不足,因而需要有一个过渡期。小幅缓慢延长是一种过渡方式。从各国和地区实践看,将退休年龄延长5岁一般需要经历15—20年的时间。例如,将退休年龄从60岁延迟到65岁,韩国预计花22年,中国台湾预计要花15年左右;法国延迟2岁也要花5年时间。

第三,在延迟退休年龄的同时,实施灵活退休年龄政策。比如,设置提前退休年龄和正常退休年龄,允许劳动者在一定年龄段内选择退休年龄。鉴于不同劳动者受政策影响不同,有必要允许低收入和在劳动力市场中处于劣势的群体选择在较早的年龄退休。这样的安排更符合他们的退休意愿。而且在我国社会照料服务缺乏、市场照料服务价格较高的现实情况下,退休后劳动者还可以提供家庭照料,有助于增加其子女的劳动供给。对于某些工资收入较低的劳动者而言,退休从事家庭照料是更好的选择。①封进、韩旭:《退休年龄制度对家庭照料和劳动参与的影响》,《世界经济》2017年第6期。因而,允许劳动者根据自身的比较优势在一定范围内选择退休年龄,可提高个人和家庭福利;对社会而言,可充分利用人力资本。

The Effect of Increasing Retirement Age on Pension Wealth and Welfare: A Study Based on Heterogeneous Individuals

Feng Jin

(School of Economics, Fudan University, Shanghai 200433, China)

Employing three indicators, i.e. pension wealth, total wealth and welfare, we simulate the effect of increasing retirement age on heterogeneous individuals. We find that increasing retirement age will reduce pension wealth, but the reduction for women is less than for men.Change of total wealth after increasing retirement age is defined as the sum of change of pension wealth and extra wage earnings caused by additional working years. For the majority of people,increasing retirement age will lead to an increase of total wealth, and the older the retirement age is, the more increase in total wealth. However, the increase of total wealth is less for the lower income group. Generally speaking, there are about 7% of men whose total wealth will be reduced after increasing retirement age by 1 year and the figure is 4% for women. Welfare indicator takes both monetary wealth and utility from leisure into consideration. The improvement of welfare is less than that of wealth. When increasing retirement age by 5 years, there are 71% of men and 6%of women whose welfare will be worse o ff. Policy implications can be obtained directly from the results.

retirement age; pension wealth; welfare; heterogeneous individuals

杨建敏)

封进,复旦大学经济学院教授、博士生导师。主要研究方向:养老金经济学。

国家自然科学基金项目“基于个体与家庭意愿的退休年龄政策研究:动态福利分析及其性别差异”(71573052)。

猜你喜欢

自我保健(2021年4期)2021-12-04

少儿美术(2019年7期)2019-12-14

商情(2012年48期)2017-11-08

中国塑料(2016年9期)2016-06-13

课外语文·下(2015年7期)2015-08-28

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25