商业银行小微授信早期逾期管理策略研究

2017-12-27 01:18曾桢

商情 2017年44期

曾桢

一、前言

小微企业在我国国民经济体系中占有重要地位,特别是在服务业、小件商品供应、与大企业配套方面更是不可或缺,它在我国经济实体中扮演着越来越重要的角色,对解决居民就业、促进万众创新具有重要意义,它的成长极大地影响着国民经济的发展。近年来,我国经济一直处于下行通道,大大削弱了小微企业的抗风险能力,也加剧了商业银行小微企业及个人授信风险高发、频发,给银行带来了巨大的损失。本文通过授信后早期的预警和分类管理,以名单驱动为抓手,细化小微贷款早期的分类场景和维护策略,以期能帮助商业银行主动作为、提前防控,有效遏制小微逾期向不良的转化。

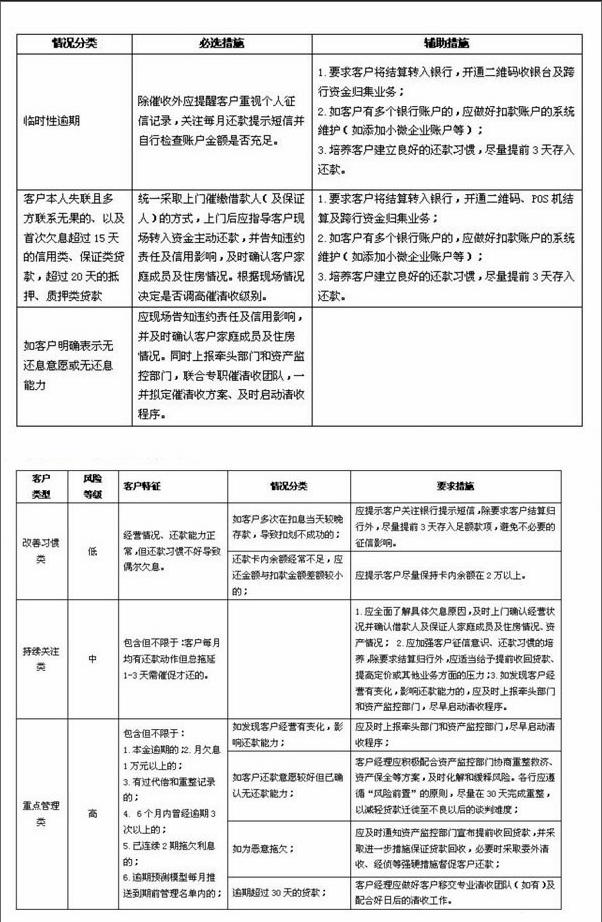

二、小微早期逾期管理范畴

小微授信存量客户早期逾期管理工作是指小微客户经理针对已授信小微存量客户,通过采集分析影响资产风险的各类信息、扣息扣款前提示、贷款到期前管理(包括续授信管理)以及30天以内逾期催清收等一系列活动,尽早发现风险隐患、努力遏制临时性逾期、积极利用30天以内黄金催收期及时防范风险下迁的持续性动态管理行为。有条件的银行建议将30天以上的逾期贷款交由专职催清收团队承接处理。

三、小微早期逾期分类管理

笔者将小微早期逾期分为贷款利息管理、和授信到期管理两类进行分类,制定早期标准化管控措施。

(一)贷款利息管理

(1)结息日前3日、前1日由总行统一向客户发送有关利息缴存的提醒短信。

(2)每月扣息高峰期前2日,如遇周末或节假日,日期前置一个工作日),分行早期逾期管理部门应向辖内经营机构集中发送T+5日内,还款账户余额不足以归还当期扣款金额的客户名单,经营机构应指派客户经理或专人逐户电话提示客户及时足额存入款项,了解客户还款能力和意愿,同时做好预警记录和资金到账情况监控。如客户失联应酌情采取现场回访。

(3)分行管理部门应每日监控本行授信客户利息偿付情况,T+1日下发欠息名单通知经营机构,督促其开展利息催收工作。

(4)经营机构收到名单后应实时敦促客户经理致电客户偿还欠息,对于欠息15天的信用类、保证类贷款,欠息20天的抵押、质押类貸款,客户经理须上门进行现场催收,并结合现场检查情况决定是否调高催清收级别。

(5)小额信用贷等业务品种可采取集中电话催收及集中委外清收。

(二)授信到期管理

(1)以续授信为抓手有效防范逾期新增。授信业务到期前90天,分行应统一向经营机构发送客户到期名单,经营机构接到名单后应完成下户调查、资料收集、授信方案的制定,在调查过程中发现风险的,应及时报送相关管理部门启动退出或重整程序。

规范本行续授信申报、授信审批、额度启用或贷款发放时间节点,对于有经营能力、有配合意愿、正常还息的客户,各分行应做到“应续尽续”,并提早处理,严格杜绝因人为因素造成贷款衔接不畅而新增逾期。同时,对于风险类客户,应明确退出或重整方案的制定和落地执行时间节点及要求。

(2)还款通知及跟踪。未获批“转期续贷”服务的,授信业务到期前1个月,支行责任人应敦促客户经理提示客户准备还款,除提前提供还款资金来源和到账计划外,还应提交相应还款来源的佐证;对于已审批的续授信可建议客户提前还款,并积极协助客户落实续授信启用条件。

(3)扣款提醒。到期日前30日、前5日、前1日,由总行统一向客户发送有关本金及相应利息缴存的提醒短信;

(4)下发逾期名单。分行应每日监控本行授信客户本金偿付情况;T+1天下发逾期名单通知经营机构,督促其立刻开展本金催收工作;

(5)上门催缴。经营机构收到本金逾期名单后,应及时上门催缴,同时将有关情况报送分行牵头部门,对于存在重大风险的,应及时采取资产保全或清收处置措施(具体的分类处置方式详见下一项要求)。

四、按客户维度细分场景、洞察风险,制定差异化维护策略

在日常的客户管理工作中,各经营机构应做好客户分类分析,有效甄别临时性欠息客户,及时发现风险客户,并根据客户分类制定不同的维护策略。

(1)针对首次欠息的。收到欠息名单后,客户经理应立即致电客户进行催收,督促客户即刻转入资金以归还欠款,不能立即还款的应确认预计还款时间和还款金额,持续关注到账情况。同时应了解客户欠息原因,并根据情况区别处理:

(2)针对多次欠息、多期欠息以及本金逾期、有过代偿和重整记录等情况的。客户经理接到名单后应立即上门催缴借款人(及保证人),确认客户还款意愿及还款能力,现场指导客户转账还款或确认预计还款时间和还款金额,并持续关注到账情况。根据情况将客户分成三类区别处理:

五、数据驱动、技术管控,加强系统工具的推广运用

(1)分行管理部门应按照上述标准化管理要求规定的时点和频次,加强本行续授信名单、到期提醒名单、还款提醒名单、逾期客户名单等数据的精准化推送,充分利用系统工单、邮件、微信、电话及时向经营机构、客户经理进行全方位、多触点、多频次的推送和业务管理措施的培训与督导。

(2)总行相关管理部门应持续强化管理制度、系统、流程的支持,完善相关数据平台和销售管理系统的建设和优化。endprint

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

计算机应用文摘·触控(2022年8期)2022-05-25

汉语世界(The World of Chinese)(2021年2期)2021-04-22

今日财富(2020年16期)2020-06-21

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

瞭望东方周刊(2018年4期)2018-02-01

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

金融理财(2014年4期)2014-04-28