浅谈质量成本管理

2017-12-27 02:08王喜春

商情 2017年44期

王喜春

[摘要]从质量成本概念、质量成本科目设置及核算、质量成本分析、控制与改进、质量成本评价、质量成本管理架构与职责等方面对质量成本管理进行理解和论述。

[关键词]质量 成本 管理

质量是企业的生存之本,在市场经济日益发达的今天加强质量成本管理和控制对企业的发展具有重要的意义。质量既是企业获取和保持竞争优势的重要因素又是影响企业经济效益的基本组成要素,有效的质量活动必须以经济性为基础,这样有助于企业提高收益和保持持续竞争力。质量成本研究的最终目标不是得出相關质量成本信息而是为进一步推动质量改进工作,可以用于判定和支持每个产品或服务的重要活动领域中质量性能的改进、成本的减少,从而提高利润。

一、质量成本概念

(1)根据国标GB/T13339 91定义,质量成本是企业为了保证和提高产品质量而支出的费用,以及因未达到质量水平而产生的损失之和。质量成本分为预防成本、鉴别成本、内部损失成本、外部损失成本。

(2)按存在形式分类。显见质量成本:包括预防成本、鉴定成本、内外部损失成本的一部分。隐含质量成本:反映实际收益的减少,如产品降级、降价、停工损失等。

(3)质量成本的构成:

实际成本=无缺陷产品成本十鉴别成本十损失成本十预防成本。

无缺陷产品成本是在产品不可能出现故障的情况下制造和销售产品的成本。

质量成本=实际成本一无缺陷产品成本。

二、质量成本科目设置及核算

(一)质量成本科目的分级

(1)一级会计科目:质量总成本。

(2)二级会计子目:鉴别成本、内部损失成本、外部损失成本、预防成本。

(3)三级会计细目:根据企业实际管理工作需要展开的若干个细目。

(二)科目设置

(1)预防成本:质量培训费、质量管理活动费、质量控制和改进措施费、质量评审费、工资及福利基金。

(2)鉴定成本:检验试验费、质量检验部门为开展日常检验工作所支付的办公费、从事质量试验检验工作人员的工资总额及提取的职工福利基金、检测设备维修折旧费。

(3)内部损失成本:报废损失费、返工返修费、降级损失费、停工损失费、不合格品及质量事故处理费。

(4)外部损失成本:索赔费、退货损失费、折价损失费、保修费。

(5)外部质量保证成本:质量保证措施费、产品质量证实试验费、评定费。

(三)成本核算

核算的目的是为质量成本分析提供基础、为质量改进提供依据。

核算周期通常与相应的产品成本核算周期相一致,与计划期相吻合。

显见质量成本按会计科目进行核算,隐含质量成本按统计项目进行核算。

三、质量成本分析

掌握质量成本的运行趋势,研究各比例关系,找出关键因素,进行持续改进。主要有比较分析法、结构分析法、指标分析法、排列图分析、典型事件分析等。

四、控制与改进

(一)质量成本控制

(1)原则:开源与节流相结合的原则、全面控制原则、目标管理原则、绝对控制和相对控制结合原则。

(2)各阶段质量成本的控制:包括市场调研、设计和开发、采购、生产过程等阶段。

(二)降低质量成本的原则

降低质量成本、提高效益的原则。

(三)质量成本的削减

削减返工成本;削减废品成本;削减质量检验部门成本;削减供应商损失成本。

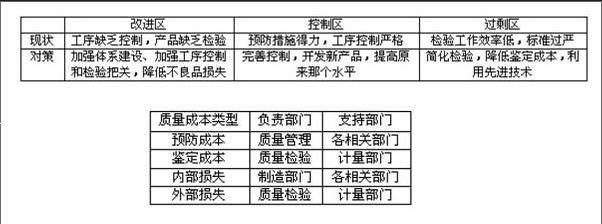

(四)质量成本控制策略

五、质量成本评价

对开展质量成本管理工作后是否给企业带来经济效益进行评估,主要是进行定性和定量评价,定性评价从质量成本管理体系、员工的质量成本意识方面等方面进行评估,定量评价从指标评价、投入产出比方面进行评估。

六、质量成本管理架构与职责

猜你喜欢

作文周刊·小学二年级版(2021年20期)2021-08-10

领导文萃(2019年3期)2019-03-06

意林(2018年24期)2018-01-02

世界汽车(2016年7期)2016-07-19

健康必读(2016年6期)2016-07-13

全国新书目(2016年5期)2016-06-08

杂文月刊(2016年1期)2016-02-11

海外英语(2013年1期)2013-08-27

现代企业文化·综合版(2011年6期)2011-06-24

互联网周刊(2009年14期)2009-08-04