中国个人住房房产税改革研究现状与趋势

——基于文献计量分析

2017-12-28 01:15王佳赫赵书博

财政科学 2017年10期

王佳赫 赵书博

中国个人住房房产税改革研究现状与趋势

——基于文献计量分析

王佳赫 赵书博

本文以2000-2016年CSSCI的349篇主题词为“房产税改革”的文献为研究对象,采用共词聚类分析、时区跃迁等方法对个人住房房产税改革的研究现状进行分析。“计税依据”、“税制改革”、“税制结构”等问题受到较多关注;“地方税体系”、“土地出让金”是相对前沿的研究领域;“政府间关系”和“地方税体系构建”等问题还有待深入研究。同时研究存在忽视效率、重复研究和学术成果认可度低等问题

个人住房房产税 财税体制改革 文献计量法

一、引 言

随着房地产市场的发展和财税体制改革的逐渐深入,现行房产税已经不能适应经济发展和财政收入的客观需求。国务院自2003年起先后进行了“物业税”论证①中共十六届三中全会《中共中央关于完善社会主义市场经济体制若干问题的决定》。、试点“房产税改革”②国务院《关于2010年深化经济体制改革重点工作的意见》(2010)15号。和推进“房产税立法”③中共十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》。三个阶段的个人住房房产税改革。在此期间,国内对个人住房房产税的研究体系也逐渐丰富,形成了多样化的研究主题和视角。因此,总结国内现有个人住房房产税研究的理论成果,辨析个人住房房产税的研究起源和演进脉络,把握个人住房房产税及房地产税研究的前沿热点和发展趋势,有利于为进一步研究个人住房房产税改革开辟新的视角提供参考和借鉴。

本文利用信息可视化软件CitespaceⅡ和数据挖掘等方法对个人住房房产税的现有文献进行计量分析,揭示其发展进程和结构关系,获取研究的演化路径和发展趋势。

二、个人住房房产税改革的文献计量分析

(一)数据库的选择和数据统计

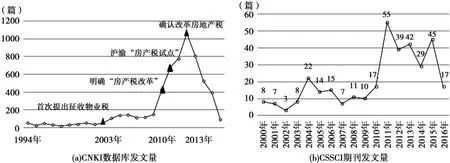

通过CNKI实时搜索主题词“房地产税改革”④2017年4月20日,知网主题搜索“房地产税改革”的实时结果。共获得5979条文献(如图1(a))。从图中可以看出个人住房房产税改革的研究热度和国家相关政策出台的时间节点高度吻合。自2003年国家首次提出开征物业税后,国内相关研究的文献开始增多;2010年明确了“房产税改革”,研究成果出现激增;2013年推出沪渝“个人住房房产税试点”,研究热度达到峰值,随后迅速回落。为保证本研究样本数据的权威性和全面性,选取2000-2016年CNKI数据库的CSSCI期刊①本研究不包括CSSCI扩展版文献。为数据源,检索到主题为“房地产税改革”的文献共349篇,更新时间为2017年4月。

本文对所得文献数据进行年度分布统计分析和文献出版来源分析,形成对个人住房房产税改革研究领域的初步认知(如图1(b))。在2000-2016年间,国内发表在CSSCI期刊的房产税文献存在一定波动性,但符合政策出台的总趋势。从论文总量的分布年度来看,2000-2003年的发文量较少,平均每年7篇;自2004年起该领域的研究开始增多,到2009年平均年发文量达到14篇;2010-2015年该领域的发文量最多,平均发文量46篇。国内学者越来越重视对个人住房房产税改革的研究,涵盖了包括经济学、法学、管理学等学科的多种研究方向,如税收立法和政府间关系等。

图1“房产税改革”CNKI数据库和CSSCI期刊发文量的年份分布

图1中2010-2015年该领域发文量的增幅较大,究其原因可以从两个方面进行分析:一方面早期的个人住房房产税研究大多是从完善税制链条角度出发,根据财产税属性讨论房产税制度(戴诗友,2000;任寿根,2000)。杨雄文(2001)提出适度调整对个人所有非营业用房完全免税的设想,但根据当时的国民收入水平和客观条件尚不具备开征财产税的基础,因此相关研究仅停留在理论探讨层面。随着中央地方财税体制改革的推进,亟需重新选择地方主体税种,因此对个人住房房产税的研究得到进一步关注(贾康,2002;马海涛,2003)。另一方面,我国商品房销售价格自2002年开始步入上涨快车道,房地产市场逐渐成为国民经济增长的重要组成部分,房产税征税范围的变化会对房地产市场乃至整个国民经济运行产生重要影响,因此对个人住房房产税改革的研究扩大至对其经济影响进行评估,针对个人住房房产税影响经济波动、地方财政收入、城市扩张、房价、居民收入分配、税收负担和税收遵从等研究的发文量开始增多(详见表1)。

(二)指标构建

本文主要通过共词分析(Co-Word Analysis)和聚类分析(Cluster Analysis)等方法识别个人住房房产税改革的研究现状及热点。共词分析是在词频分析的基础上通过临近词组分析算法获取代表性主题,再运用对等指标(Equivalence Index)计算词组之间的关联强度从而得到该领域的内在结构和变化趋势。聚类分析是将关键词按照共现强度进行分类,选取共现矩阵中余弦指数最高的关键词作为聚类的标签,表示该聚类的研究内容和方向。

表1 个人住房房产税改革的经济后果研究分类

1.余弦指数

本研究利用前文确定的数据样本,绘制基于共词分析法的知识图谱以展示研究现状及热点。图谱中的节点表示关键词,节点间连线表示关键词之间存在的贡献关系,连线的强度为共现强度。共词分析根据余弦指数测算,公式为:

公式(1)中F(A)是关键词A在给定的关键词集合中出现的次数,F(B)是关键词B在给定的关键词集合中出现的次数;F(A,B)是关键词A、B同时出现的次数。CosAB∈(0,1),该值越大,关键词间的共现程度越强。

2.中心性指标

“中心性”指标是单一聚类标签的平均共现频次和所有聚类标签的平均共现频次的离差。当中心性为正值时,聚类中的内容受关注程度高,反之则受关注程度低。若N个共现的关键词共形成K个聚类,每个聚类中有M个关键词,F为共现频次,则“中心性”为:

式(2)中Ci为第i个聚类的中心度,代表该聚类标签受关注的程度为第i个聚类中M个关键词的平均共现频次为共现的N个关键词的平均共现频次。

3.突显度指标

利用关键词达到阈值的时间来表示聚类的平均时长,单个聚类的平均时长与全部聚类的平均共现时间的离差即为突显度指标,该指标能在一定程度上反映研究的前沿性。

设N个共现词形成了K个聚类,单一聚类中有M个关键词,Y表示出现的年份,则突显度公式为:

在式(3)中,NDi为聚类i的突显度

为聚类中所有关键词的年平均共现数。

(三)实证分析

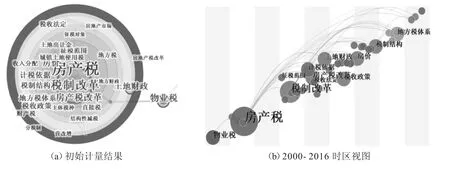

本研究利用文献计量软件CitespaceⅡ绘制基于共词分析的“房地产税改革”的知识结构图谱,具体操作方式如下:设置主题词来源的同时选择标题、摘要、索引词,节点类型选择关键词,以TOP50为阈值,其他时段切割值由线性插值赋值。运行CitespaceⅡ得到可视化网络结果,初始结果和时区跃迁分别如图2所示。评价网络模块化的Modularity指标为0.5043,该值超过0.3即可表示所得网络结构显著;度量网络同质性指标的Silhouette值为0.4789,由于样本量较小导致该值略偏离显著值0.5,但对聚类结果的影响不大,因此计量结果有效。

1.关键词共现分析

图2(a)是计量分析的初始结果,可以看出“税制改革”一词位于中心位置,关注程度最高;“计税依据”、“征税范围”、“税制结构”和“地方税体系”等关键词是研究过程中出现的高频词汇。图2(b)反映了个人住房房产税改革研究演进的时区视图,横轴、纵轴分别表示时间和关键词。该图清晰地反映了研究主题的更新和相互影响,利用不同年份关键词的连线关系能够看出研究内容的时间演进和变迁。2003-2006年和2010-2016年这两个时间段的节点连线较多,时区间具有较强的传承关系。2003-2006年的个人住房房产税改革主要围绕计税依据、征税范围等税制基本要素进行讨论,随后经历了约4年的冷静期,到2010-2016年研究的内容发生了跃迁,从对税制基本要素的关注发展到改革带来的宏微观税负的变化、结构性减税、分税制和税收收入等方面的研究。

图2 基于CitespaceⅡ的分析结果

2.共词聚类分析和突显度分析

软件运行结果共获得12个高频关键词,“税制改革”的词频最高(Freq=57)。由于单一高频关键词并不能识别研究内容和方向,因此本研究通过聚类分析获取研究的主要方向和内容。利用共词分析得出的余弦矩阵对关键词进行聚类分析,设置每组聚类关键词的饱和值为10,共得到13组聚类。其中有些聚类只有2个或1个聚类成员,难以准确反映代表的研究内容,删除类似聚类后得到有效聚类6个。根据聚类中包含的关键词概括出聚类的名称,该名称就是个人住房房产税改革研究的主要内容和方向(如图3所示)。个人住房房产税研究文献涵盖的主题主要包括计税依据、房地产市场制度建设、地方主体税种、结构性减税、土地财政、税制改革等6个研究内容或方向。同时,税收法定、社会保障和收入分配等问题的关注度不及以上6个方面,这说明在研究房产税改革过程中多数讨论仅限定在税收学领域,并未就房产税改革的影响进行多学科多视角地度量,存在进一步研究的空间。地方税体系、土地出让金等关键词的突显度较高,是个人住房房产税改革研究相对前沿的内容。

图3“房产税改革”文献共词聚类分析

三、个人住房房产税改革的主要内容

根据上述文献计量结果,选择个人住房房产税的计税依据、征税范围、土地出让金和地方税体系等研究内容为分析对象,逐一进行文献评述。

(一)个人住房房产税“计税依据”和“征税范围”的研究

我国现行房产税是以城市、县城、建制镇和工矿区内的房屋为征税范围,以房产余值和房屋租金为计税依据,向产权所有人征收的一种财产税。房产税仅对个人出租性房产以从租计征方式征收4%的房产税,并不包括个人住房。因此将个人住房纳入房产税的征税对象,需要对其计税依据和征税范围进行设计和讨论。

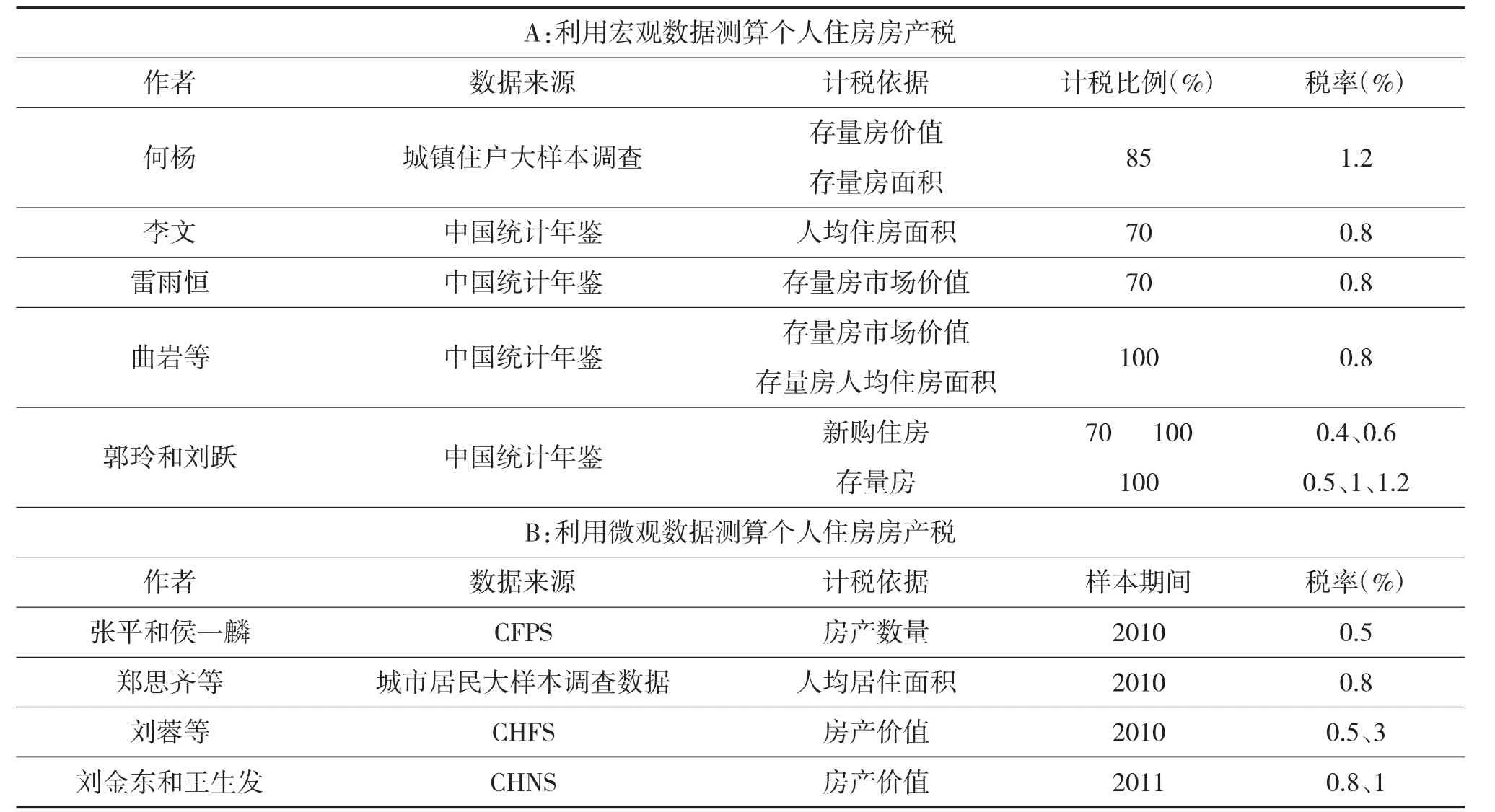

房价余值是根据过去的经济状况和制度安排确定的,忽略了房屋的使用年限、自然耗损和当地市场价格。在房价不断上涨的经济环境中,按房价余值计算个人住房房产税只能反映房屋的历史成本而非市场价值,明显违背了市场经济规律(张富强,2012)。重庆市万州区税务学会课题组(2013)、李永刚(2014)、朱柏铭(2015)等从理论分析角度支持了以市场评估价值为计税依据的观点。沪渝两地试行房产税改革后,多数研究都是利用房产市场价值或住房面积对个人住房房产税的收入情况进行估测(见表2)。

表2 个人住房房产税计税依据的选择

(二)个人住房房产税与土地出让金的关系

如何处理房产税与土地出让金的关系是个人住房房产税改革研究的重要问题。早期研究比较了土地出让金和房产税(物业税)在性质、征收依据、计量标准等诸多方面的差异,改革后的房产税不能替代土地出让金的功能,但是可以缓解地方政府收入对土地出让金的依赖。地方政府提高公共产品及服务水平后增加的地租可通过个人住房房产税征缴,从而削减土地出让金的作用(白彦峰、奚卫华等)。很多研究运用微观数据证明个人住房房产税对土地出让金的替代作用,其中,陈立中等(2014)通过Kernel密度估计法测算了广州城镇居民居住面积分布,利用2010年第六次人口普查10%的抽样数据测算了广州房产税的税收规模,结论认为税收收入能够弥补土地出让金的减少额。刘蓉等(2015)利用2011年“中国家庭金融调查数据(CHFS)”,以人均35平米的住房面积为免征额测算出我国房产税的非减免比率约为45%,按照Bahl(2008)提出的估算房产税收入公式①Bahl(2008)房产税收入=税收征收率×税率×评估率×非减免比率×房地产总价值。,当税率范围在0.5%~3%之间时,房地产税相当于25%的土地财政收入,扩围房产税能够缓解对土地出让金的依赖。

(三)房地产税② 本文的房地产税指将个人住房纳入征税范围后的房产税。充当地方主体税种的讨论

随着“营改增”在全国范围内的推开,地方税体系受到极大程度的冲击,地方政府亟需新税种来补充税收收入来源。房地产税受益于房地产市场的繁荣和发展,受到了高度关注,也产生了很大争议。房产税作为地方税种,将个人住房纳入征税范围之后能否充当地方政府主体税种,首先要衡量房地产税的税收收入能力,其次还需遵循法定主义原则考量其对居民收入分配、城市规模、房产价格等因素的影响。

1.个人住房房产税收入估算

多数研究对个人住房房产税的税收贡献存在质疑。郭玲和刘跃(2011)将沪渝房产税试点方案推广至全国并测算了个人住房房产税收入;中国人民银行海口中心支行课题组(2013)运用DSGE模型证明个人住房房产税率提高会带来税基萎缩和财政缺口;曲岩等(2014)发现房产价值和人均面积两种计税依据的房地产税收入均不及土地出让金收入。以上研究都是直接将个人住房房产税的试点方案覆盖全国进行测度,李文(2014)则根据个人住房房产税税基和税率的不同组合自行设计了四种计税方案,并利用宏观数据进行测算比较,认为窄税基和低税率的可行性高但汲取税收的能力有限。微观数据也支撑了类似结论,即“沪渝方案”对增加地方政府收入的作用有限。例如,何杨(2012)利用2007年“城镇住户大样本调查”数据测算了基于不同免税额的个人住房房产税收入;郑思齐等(2013)利用2010年城市居民大样本调查数据测算了245个地级城市在不同税率下的个人住房房产税收入;刘金东和王生发(2015)运用中国家庭健康调查数据库(CHNS)测算房产税改革的税收收入能力。

2.对居民收入分配的影响

公平和效率是税收的永恒主题,调节收入分配是税制的内在职能,大多数利用中国经验数据的研究支持对房产税进行改革能够降低居民收入差距这一结论。雷雨恒(2014)测算2012-2022年房产税税收负担区间低于公共需求约束下的房产税税负和全国城镇家庭房产税负担的最高限额,因此房产税扩围并不明显增加居民负担。史爽(2014)利用CHFS数据测算了不同房产税征税方式下家庭收入分布的基尼系数,差别累进税率可在不扩大家庭收入差距的前提下保证税收收入。刘金东和王生发(2015)利用CHNS数据库度量了房产税改革的MT指数,当人均扣减面积为35平方米时新房产税的累进性程度最高。詹鹏和李实(2015)根据2002-2009年城镇住户调查数据推算了不同房产税制下的收入再分配效应,沪渝房产税试点的平均税率不足0.2%,累进的税率结构能够缩小收入分配差距。何辉和樊丽卓(2016)利用我国城镇居民调查数据测算了个人住房房产税改革的基尼系数,证明了房产税对收入再分配的正效应。张平和侯一麟(2016)利用CHFS数据度量家庭负担房产税的能力,在有差别的有效税率和不同减免方案下收入分配的调节作用明显。

我国现行房产税调节居民收入分配的作用正逐渐由累进向累退转变。李娇和向为民(2013)认为我国房产税改革方案在结构上税收累进和累退并存,平均税率低是累进程度不显著的主要原因。张平和侯一麟(2016)利用2010年CFPS数据发现个人住房房产税边际税率过高会拉大收入差距水平。刘金东和王生发(2015)进一步扩展了研究视角,利用中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)数据从购房款代际赠与角度测度了个人住房房产税累进性,当代际赠与具有恩格尔效应时,房产税的累进性会被抵消甚至转为累退。

表3 个人住房房产税的收入分配效应研究比较

3.个人住房房产税对房价的影响

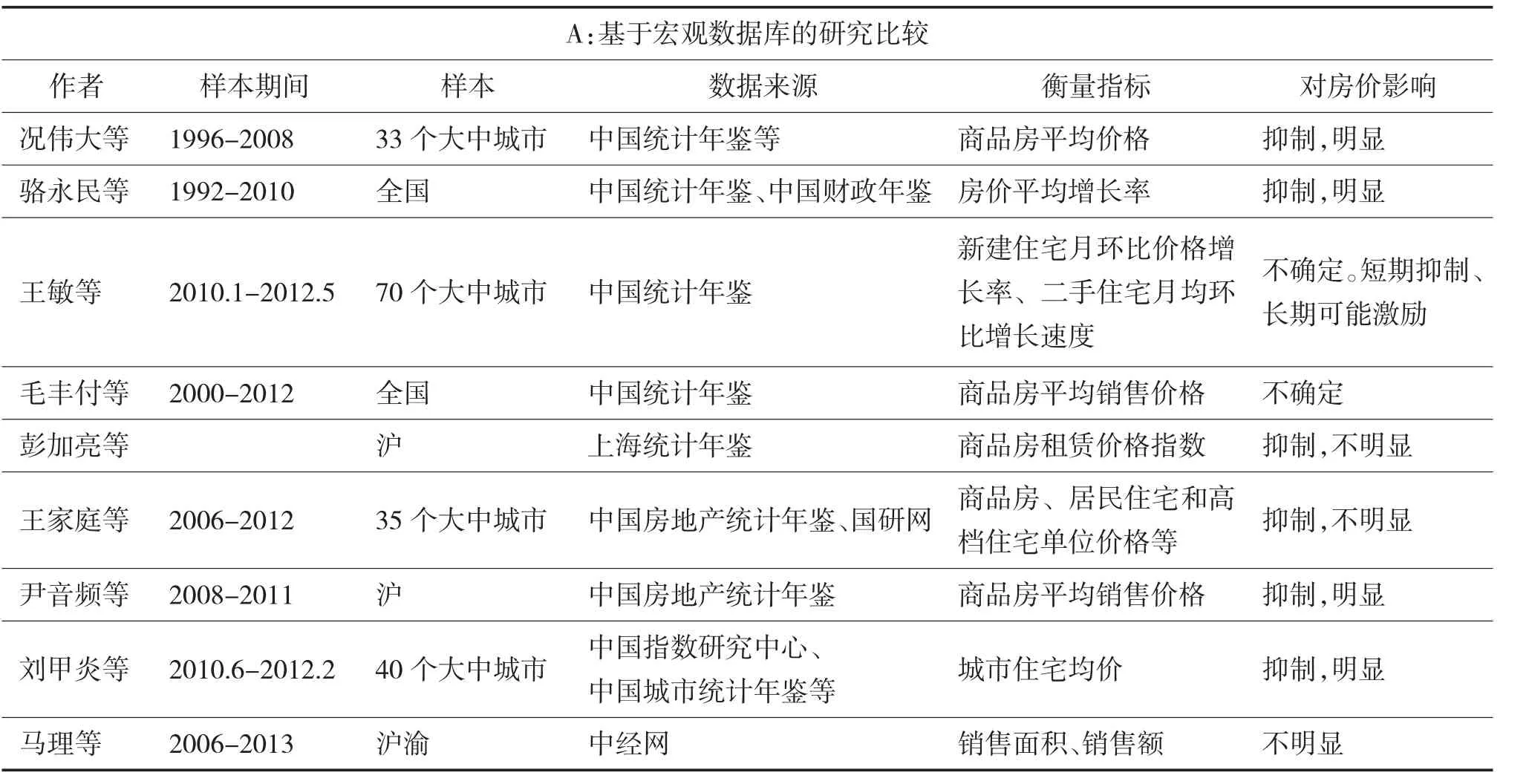

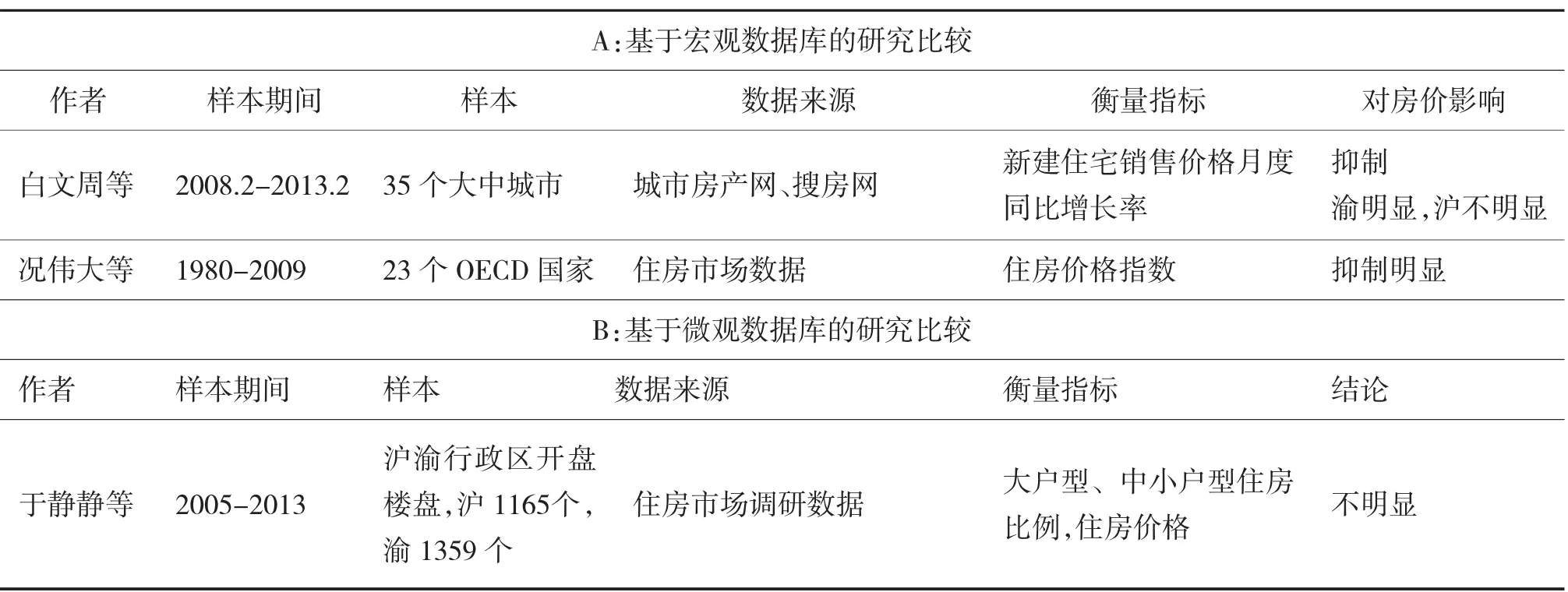

在市场经济下的房地产市场,房屋价格的形成是由供需双方通过讨价还价形成的,但是历来各个国家政府都对房地产市场进行广泛的干预,因此政府行为会对房屋供给、需求和价格等方面产生扭曲。房产税的征收和改革,无论政府企图调控房价、平衡收入分配还是获取财政收入,都在客观上影响了房产价格,至于这种影响是抑制还是激励,需要结合中国房地产市场的类型和经验数据进行经验验证,具体结果见表4。

表4 个人住房房产税与房价关系的经验比较

续表

个人住房房产税能够显著抑制房价的观点得到了多数研究的支持。况伟大(2012)构建住房市场供需双方的局部均衡模型证明了现行房产税在不同市场类型下与房价的关系,模型分析发现在完全垄断和完全竞争市场中提高房产税税率均能降低房价,且市场垄断程度和房产税的抑制性同方向变动,但利用中国数据进行经验验证结果却不显著。骆永民等(2012)通过构建DSGE模型发现持有环节房产税能够抑制房价增长;刘甲炎等(2013)利用合成控制法(Synthetic Control Methods)发现重庆房产税抑制了大面积住房价格上涨;中国人民银行海口中心支行课题组(2013)运用DSGE模型验证出房产税对房价的显著抑制性;尹音频(2014)通过对比上海房地产改革的相关统计数据发现房产税产生了抑制房价的作用,白文周等(2016)在比较了沪渝两地住房市场结构差异的基础上另选33个大中城市进行分组对照,发现房产税改革对高房价住宅房价涨幅的抑制作用明显。

在肯定房产税抑价作用的同时也有研究指出这种抑制性并不明显,需要结合其他政策措施合力抑制房价。赵胜民等(2013)构建包含金融摩擦的DSGE模型建议结合货币政策调控房价。王家庭等(2014)利用DID法发现上海房产税仅对住宅价格产生较小的抑制作用而对商品房和高端住宅价格影响不显著。彭加亮等(2015)运用LLS模型分别模拟了市场调节和政府税收调节下上海市房价的变化趋势,结论是政府税收调节能够抑制房价,但上海房产税税率较低导致抑制作用不明显。

四、文献的分类排序特征

(一)个人住房房产税文献载文量居前的期刊

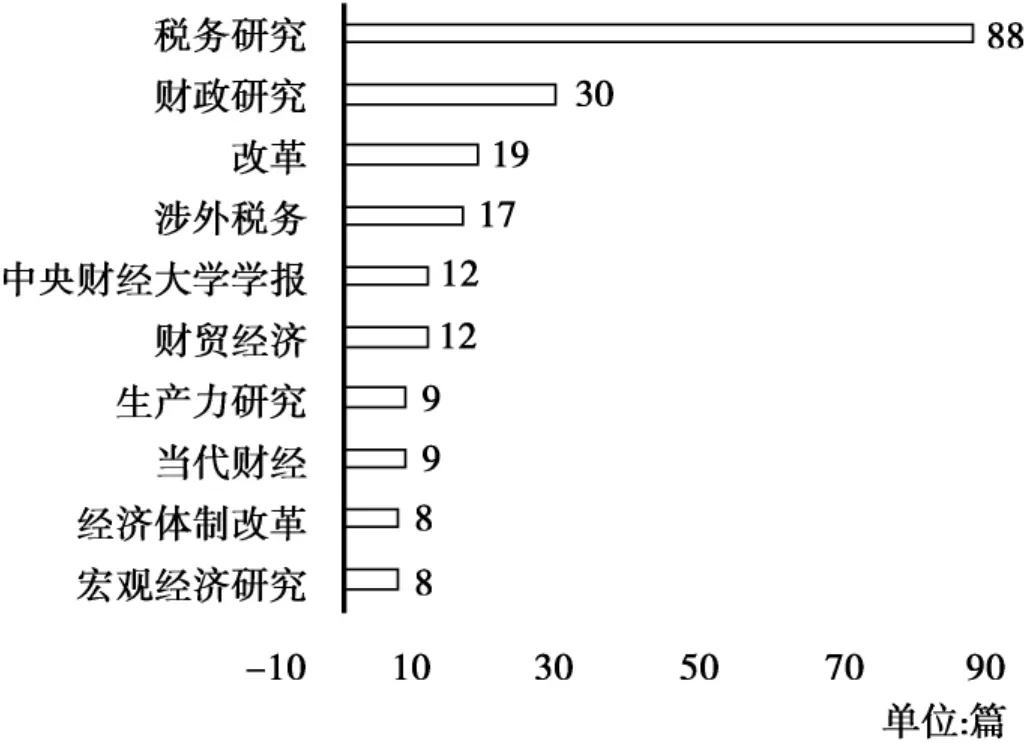

根据文献计量的结果显示,2000-2016年间个人住房房产税改革的文献刊登在94种CSSCI期刊,发文量居前10名的期刊发表了样本数据60%的研究文献(如图4所示)。其中《税务研究》、《财政研究》、《改革》、《涉外税务》①《涉外税务》自2010起被调整为CSSCI期刊来源扩展版,本研究保留其2000-2009年数据。、《财贸经济》、《中央财经大学学报》期刊的发文量超过10篇,《税务研究》以88篇载文量排名第一,样本数据中四分之一的文献刊登在《税务研究》上。与此同时,《社会科学》《经济研究》《管理世界》分别发表了1、2、4篇相关文献,这说明房地产税制的学术研究仅在财政学领域得到较多关注,在国内最有影响力的经济学、法学等学科的权威期刊上尚未得到广泛讨论。

(二)发文量居前的研究机构

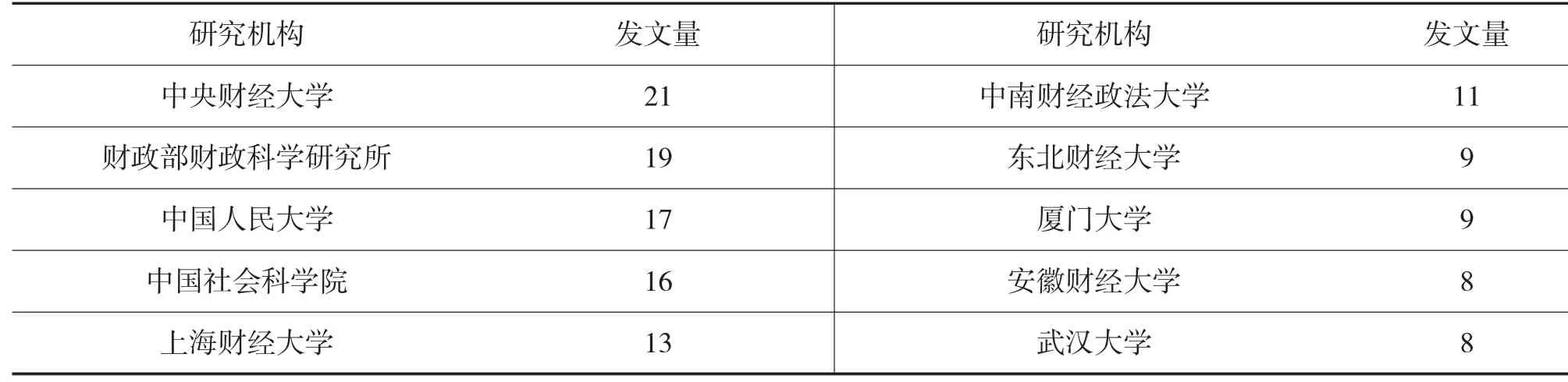

本文根据计量结果统计了学术研究机构的发文总量,可以看出该研究机构对房地产税制改革的关注程度或研究水平,本文仅列出房地产税制改革的学术研究发文量排名前十的研究机构(见表5)。发文量居前十名的机构中,只有财政部科学研究所(现中国财政科学研究院)是研究机构,另有9所高校,其中财经类院校5所,综合性大学4所,中央财经大学和中国人民大学的发文量分别位于财经类和综合性大学之首。

图4 载文量前10位期刊分布

表5 发文量居前的研究机构 单位:篇

五、结论与启示

本文运用共词聚类分析和时区跃迁等文献计量方法,发现目前国内个人住房房产税改革的研究现状、研究热点和研究趋势,并根据文献计量结果对相关文献内容进行梳理评述,得到进一步研究个人住房房产税的方向和启示。

第一,“计税依据”、“税制改革”、“税制结构”是研究个人住房房产税关注的重点内容。个人住房房产税是近年来房地产税制改革中的热点问题,围绕税种的制度设计及其在地方税体系中的地位和作用进行了充分讨论。

第二,研究过多关注公平问题,忽略了个人住房房产税的效率度量。现有个人住房房产税的研究范式与方法主要依赖于价值判断,大量研究测度了收入分配效应,关注公平的同时却鲜有研究评价效率。个人住房房产税的公平正义涉及到伦理问题,但公平并没有唯一标准,个人住房的财产来源已经是税后收入,再对个人住房征税是否有失公平?“劫富”是否损害了效率?现有研究并未对此类问题做出解释和回答。一味强调公平和公正不仅违背“帕累托原则”,也偏离了经济学的基本研究框架。扩大房产税征税范围一方面要关注收入分配效应,另一方面也要重视税收效率的变化。

[1]朱喆.最复杂的商品——房产市场分析的理论引进与实证探索[D].复旦大学,2005.

[2]郭玲,刘跃,房产税改革对我国地方财政的影响——以沪、渝房产税改革试点方案为样本[J].税务研究,2011(12).

[3]王智波.房产税改革中的公平问题研究[J].中国经济问题,2011(03).

[4]杨君茹,胡曼军.我国房产税改革对微观税负的影响[J].税务研究,2012(12).

[5]何杨.存量房房产税征收的效应分析与影响测算[J].中央财经大学学报,2012(03).

[6]郑思齐,孙伟增,满燕云.房产税征税条件和税收收入的模拟测算与分析——基于中国245个地级及以上城市大样本家庭调查的研究[J].广东社会科学,2013(04).

[7]李娇,向为民.房产税收入分配效应的实证检验——基于结构和整体的视角[J].当代财经,2013(12).

[8]罗润东,沈君,徐丹丹.劳动经济理论研究前沿文献分析——基于文献计量分析视角[J].经济学动态,2014(1)

[9]秦晓楠,卢小丽,武春友.国内生态安全研究知识图谱——基于Citespace的计量分析[J].生态学报,2014.

[10]陈立中,解晓艳,陈淑云.房产税课征方法模拟与压力测试:来自广州的例证[J].财政研究,2014(05).

[11]史爽.房产税征税机理及其区域差异[J].改革,2014(12).

[12]范子英,刘甲炎.为买房而储蓄——兼论房产税改革的收入分配效应[J].管理世界,2015(05).

[13]何辉,樊丽卓.房产税的收入再分配效应研究[J].税务研究,2016(12).

[14]刘金东.新房产税的公平性——基于购房款的代际赠与视角[J].现代财经(天津财经大学学报),2015(11).

[15]刘金东,王生发.新房产税的累进性与充分性测算——基于家户调查数据的微观模拟[J].财经论丛,2015(12).

[16]刘蓉,张巍,陈凌霜.房地产税非减豁免比率的估计与潜在税收收入能力的测算—基于中国家庭金融调查数据[J].财贸经济,2015(1).

[17]詹鹏,李实.我国居民房产税与收入不平等[J].经济学动态,2015(07).

[18]张平,侯一麟.房地产税的纳税能力、税负分布及再分配效应[J].经济研究,2016(12).

[19]张平,侯一麟.中国城镇居民的房地产税缴纳能力与地区差异[J].公共行政评论,2016(02):.

[20]刘霞,姚玲珍.房产税改革方案覆税范围、征税深度与居民税负——基于上海的数据分析[J].管理现代化,2016(01).

[21]Chen,C.Searching for intellectual turning points:Progressive Knowledge Domain Visualization[J].Proc.Nat.Acad.Sci.,(2004)101(Suppl.),5303-5310.

[22]Chen,C.CiteSpace II:Detecting and visualizing emerging trends and transient patterns in scientific literature[J].Journal of the American Society for Information Science and Technology,(2006)57(3),359-377.

[23]Chen,C.,Ibekwe-SanJuan,F.,Hou,J.The structure and dynamics of co-citation clusters:A multiple-perspective co-citation analysis[J].Journal of the American Society for Information Science and Technology,(2010)61(7),1386-1409.

[24]Chen,C.Predictive effects of structural variation on citation counts[J].Journal of the American Society for Information Science and Technology,(2012)63(3),431-449.

[25]Chen,C.and Leydesdorff,L.Patterns of connections and movements in dual-map overlays:A new method of publication portfolio analysis[J].Journal of the Association for Information Science and Technology,(2013)65(2),334-351.

The Research Status and Trend of Property Tax Reform in China's Individual Housing:Based on Bibliometric Analysis

Wang Jiahe Zhao Shubo

This paper analyzes the status quo of the property tax by using co-word clustering analysis and time

zone transition in 349 literature which include the keyword"property tax reform"from the CSSCI database between 2000 and 2016.The study shows that the"tax basis","tax system reform"and"tax structure"have been paid more attention in the current research on the property tax system.The"local tax system"and"land-transferring fees"are relatively frontier research fields."The intergovernmental relationship"and"construction of local tax system"still need to be further studied.At the same time,there are some problems such as neglect efficiency,repetitive research and low recognition of academic achievement.

Individual Property Tax;Fiscal and Taxation Reform;Bibliometrics

F821.7

A

2096-1391(2017)10-0093-11

首都经济贸易大学财政税务学院

李利华)

猜你喜欢

速读·下旬(2021年11期)2021-10-12

大东方(2019年12期)2019-10-20

铁道通信信号(2019年6期)2019-10-08

科学与财富(2017年22期)2017-09-10

雷达学报(2017年6期)2017-03-26

商情(2017年1期)2017-03-22

互联网天地(2016年1期)2016-05-04

财经界(学术版)(2015年18期)2015-12-22

电子设计工程(2015年6期)2015-02-27

共产党员(辽宁)(2011年16期)2011-03-20