基于规避民间资本融资风险视角的融资平台构建研究

2018-01-22 12:24朱玲

现代营销·学苑版 2017年11期

朱玲

摘要:伴随民间资本融资的不断发展,其风险也在提高。本文从规避民间资本融资风险视角出发,在对我国民间资本融资现状分析的基础上,探讨了民间融资平台的构建问题。

关键词:民间资本融资;风险;融资平台的构建

基金项目:常州工程职业技术学院“基于规避民间资本融资风险视角下融资平台的构建研究”(编号:11130100116029)

一、我国民间资本融资现状及风险

(一)政策制度不完善导致金融监管定位模糊

中国民间资本融资模式方面,社会各界有不同的观念,但还在犹豫不决的状态,在将来监管规范民营资本融资政策的深度是非常不明确的。缺乏政策监管制度,所引起的风险是一切民间资本融资模式的共同风险。

(二)区域性金融危机的风险

非法借贷、地下融资、投机资本的过度扩张,会引起快速融资渠道受阻、资金链断裂、区域金融恐慌,情况严重时,会引发大范围的社会恐惧和害怕,很大程度上会影响社会和经济的和谐稳定发展。

(三)新型金融服务机构的经营风险

对于很多的在线私人资本的融资平台上,一些违规操作为了增多交易量的现象,尤其一些线上平台是以诈骗和挪用他人资金为目的。如果平台管理制度不完善,操作不正规,系统不完善,这极有可能发生平台占用资金自己使用,甚至大量的资本外逃。

二、民间资本融资的方式及功能

(一)民间借贷

民间借贷是指非金融监督组织(法人、自然人、其他组织)核准设立的经营贷款业务的金融组织以及其分支机构进行的融资行为。借款者和贷款者能够顺利交易完全依靠的是彼此的信誉,在没有可靠的法律保护,缺乏抵押品,贷款程序不完整,假如情况发生变化,很容易导致纠纷和犯罪。

(二)有价证券融资

证券融资,大部分是以资金亏损单位和资金有盈利的单位间以有价证券为工具进行的融资。证券融资的主要模式是:在市场上资金亏损机构出售有价证券给资金有盈利的机构,资金有盈利的机构因而拥有了资金亏损机构的债权、收益权、财产所有权,证券可以自由流通,所以投资有价证券的人有灵活的资金周转。

(三)票据贴现融资

所谓票据贴现,是指票据持有人为了在汇票到期前实现资金流动,出售票据给银行时,将一定数额的利息支付给银行。对于贴现银行而言,将未到期的票据购买到手中。随着金融机构的票据融资在贷款中比率的不断提高,票据融资已成为最有影响力的短期融资途径之一。

(四)企业内部集资

企业内部集资是指企业在生产资金不足时,为了健康发展企业内部集资活动,健康发展企业内部集资的管理,向本单位员工借款,以债券等形式,从而获得资金。但是,企业内部集资不能以单位的命令或者别的方式强逼员工拿出资金。

三、借款利率的影响因素实证分析

融资平台,例如P2P网络借贷,当前,更多的人开始重视此平台上的高借贷成本。目前中国人民银行提供6个月到12个月的贷款基准利率为6%。据调查,P2P网络借贷的贷款利率是基准利率的3倍以上,甚至达到4倍以上,如果算上P2P网络借贷的各种费用,P2P网络借贷算出来的利率更高。

关于P2P网络借贷有那么高的利率的原因本文通过爬虫程序获得数据进行相关分析。影响P2P网络借贷借贷利率不单单是由一个因素决定的,所以,这部分采用多元线性回归模型分析影响P2P网络借贷市场的贷款利息率的因素。

(一)多元线性回归模型

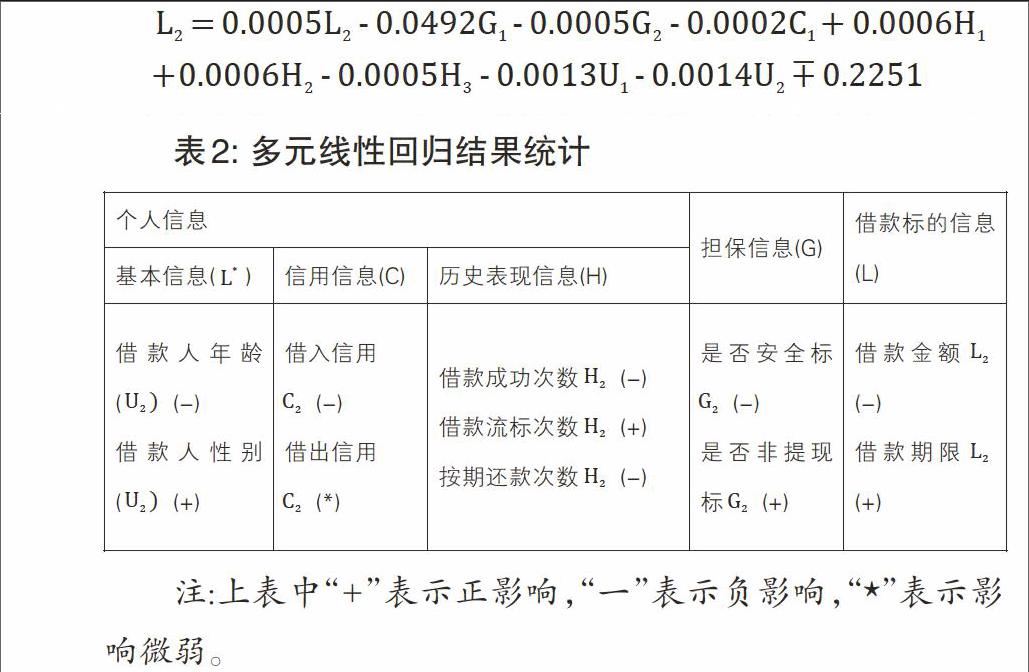

多元线性回归模型如下:

各个变量如表1所示。

(二)回归结果分析

1.逐步回归结果统计检验

依据经济学理论,当有很多的变量时,为了让整个模型显著性较高,会将可能产生干扰的变量剔除,因此选择多次分步进行回归的方法进行。在进行多次分步回归分析后,最终得出的模型回归结果为:

DW统计量为1.993,接近2,從这里可以发现,随机扰动项无自相关关系;F值显示为11671.13,整个模型显著性;模型中变量P值都为0,显示单个变量有显著影响;R方值为77.6%,证明该多元回归线线模型有77.6%解释度对借款利率,模型拟合度较高。

2.回归结果分析

本次研究中主要发现个人信息对于借款利率的影响,其中的借入信用与借款利率成反比关系,呈现出借入可信度越高,则借款利率越低;但是借出信用对于借款是否成功的影响不明显。个人历史借贷信息记录,其中,借款频率以及按期频率跟借款利率成反比,假设借款次数越多,那么按期还款次数越多,则借款利率越低;借款流标次数与借款利率呈正比关系,借款人流标次数越多那么借款利率就越多。安全流标以及非提现标可以有效降低借款利率。本次研究中的安全标以及非提现标为借款提供保障,能够保障借款人的安全,所以对应的借款利率就会降低。借款标的信息变量,借款到还款的期限与借款利率成反比,由于借款时间过长,就会导致还款的概率变低,借款者的借款意愿就会变弱,则借款利率就会变大;借款金额跟借款利率没有显著的关系。

3.假设结果验证

根据表3的假设结果可以看出,对于上文提出的五个假设,该模型的多元回归的实证结果满足了大部分假设,只有借款金额一集借贷信用及对借款利率的影响显著性不强。

四、民间网络融资平台的构建

(一)明确民间网络融资平台的性质并分类监管

民间网络融资平台缺失监管的现状不利于监管体系的长远发展,事实上也导致了一些民间网络借贷的非法集资,让投资者的利益根本没有保障。但网贷行业希望监管部门明确进行监管,出台相关监管文件,控制网络融资平台目前非法集资现象频发,让行业发展更加规范。

(二)有限度地对民间网络融资平台开放个人征信系统

在民间网络融资平台的现有条件,除了进行网上个人信用调查的干预,通过个人信用信息基础数据库,也可以利用以下途径进行:首先,采用商业化的个人信用信息系统。国内现在非常缺乏具有商业性质的个人征信业务的数据库;其次,通过行业内网络融资平台创立信息合作共享机制。随着网络融资平台的发展,它拥有的巨大业务量将拥有海量的数据信息资源。

(三)民间网络融资平台评价体系建设

1.建立民间网络融资平台评价体系的意义

目前,社会各个领域的人士都已重视民间网融资平台行业导致的风险。这主要是因为国内民营网络金融业的发展阶段,属于无序状况,既没有人监管,也没有准则,更是没有准入门槛。

第一,要对私人网络融资平台针对运营情况和风控能力进行分析和评级,投资者根据评级结构考虑是否参与或者投资该项目或者平台,提高了整个民间网络融资行业发展的信息。

第二,建立网上贷款评估体系能够提供可信的证据给监管部门。目前,对民间网络融资平台监管的成本非常高,监管难度非常大。网络融资平台的评级结果提供了可信度高的平台风险现状和运营状况给监管部门,同时,监管部门可以出台更有效的监管手段以此为基础,更好地防范风险。

第三,创建网贷评估体系,对民营网络融资行业有序发展更有利,让其更好地发挥自律作用。评级结果将比较不同的民间网络融资平台的优点和缺点,将淘汰那些信用不良的平台,加速民间网络融资行业健康发展。

2.民间网络融资平台评价体系的建设目标

以控制风险为由建立一个评估系统,针对民间网络融资平台,这是最根本的建设目标。建立合乎中国法律和国情的网贷评价体系。根据民间融资平台建立的评级系统,可以根据强弱不同的原则,排列整个网络融资平台风险管理,找出风险最大的环节,并及时提醒、报告和探讨,这既可以推进民间网络融资平台健康有序发展,又可以保障投资者利益。

参考文献:

[1]毕曙明.P2P:民间借贷的阿里巴巴模式[J].经理人,2012(07)

[2]黄叶苨,齐晓雯.网络借贷中的风险控制[J].金融理论与实践,2012(04)

[3]钮明.“草根”金融P2P信贷模式探究[J].金融理论与实践,2012(02)endprint