万科集团2013—2015年资产负债表分析报告

2018-01-22 13:11陈科宇

现代营销·学苑版 2017年11期

摘要:会计学越来越成为当今社会学术领域一个重要的研究课题,各种会计处理方法随着研究的不断深入而应运而生,财务报表作为会计学一个重要的研究领域,它也是企业财务信息披露的载体,越来越受到企业内外部人员以及社会公众的关注。本文从外部信息使用者的角度,运用管理学、经济学、组织行为学、公共关系学以及财务报表分析方法对万科集团2013-2015年的资产负债表进行分析。

关键词:万科集团;财务报表;水平分析;结构分析;比率分析;杜邦分析法

一、研究目的

当投资者进行投资时,需要对上市公司的财务报表及相关比例有一定的了解,此时,一份相对准确的财务分析报告就显得尤为重要,首先财务报表分析为企业投资者的投资决策和债权人的贷款决策提供了科学的依据。其次财务报表分析为企业的经营决策,以及提高管理水平、提高经济效益提供依据,最后,财务报表分析为国家经济政策的宏观调控提供依据。

二、资产负债表水平分析

资产负债表是利用会计平衡原则,将资产、负债、所有者权益项目分为“资产”和“负债及所有者权益”两部分,以特定日期的静态企业财务状况为基准的会计报表。本论文将对重点项目进行分析。具体分析如下:

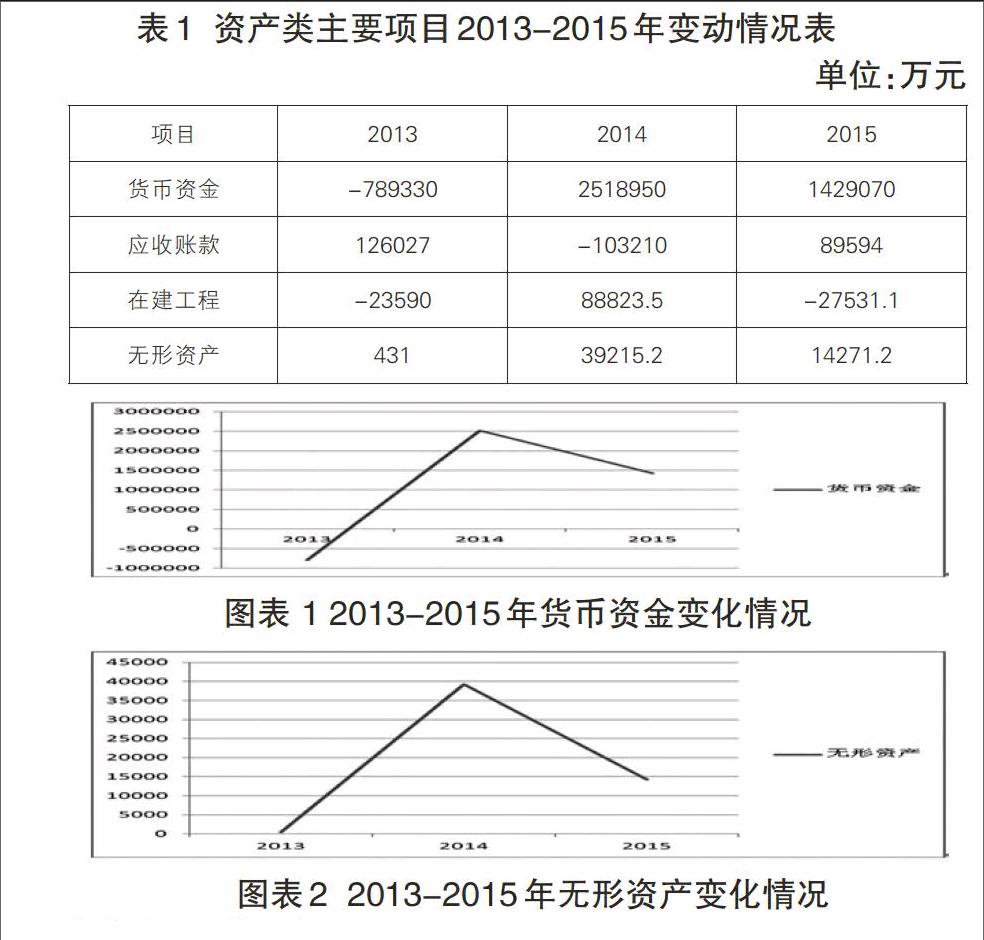

1.资产类项目水平分析

分析:货币资金2013年下降幅度为15.1%;2014年增长幅度为67.13%;2015年增长幅度为36.75%。由此可见,万科集团2013年货币资金有小幅度的下降,2014年则大幅度增长,而2015年相较于上年增长幅度有所放缓。这将对企业的偿债能力和满足资金流动性需要有所影响。总体来说货币资金增长较快,企业情况。

分析:無形资产在2013年增长幅度为1.01%;2014年增长幅度为80.79% ; 2015年增长幅度为15.82%。由此可见,企业三年的无形资产均为增长趋势,尤其是在2014年无形资产有大幅度的增长。

资产类总体分析:资产类项目总体呈上升趋势,但是不稳定,这可能受到多种因素的影响,房地产行业资金回收较慢,大多为应收账款,说明社会公众的购买力不强,公众灵活机动的资金较少,2014-2015年万科集团有可能有自建的工程项目,但2015年已经基本完工,说明万科集团技术更新快,企业活力较强,有良好的发展潜力。

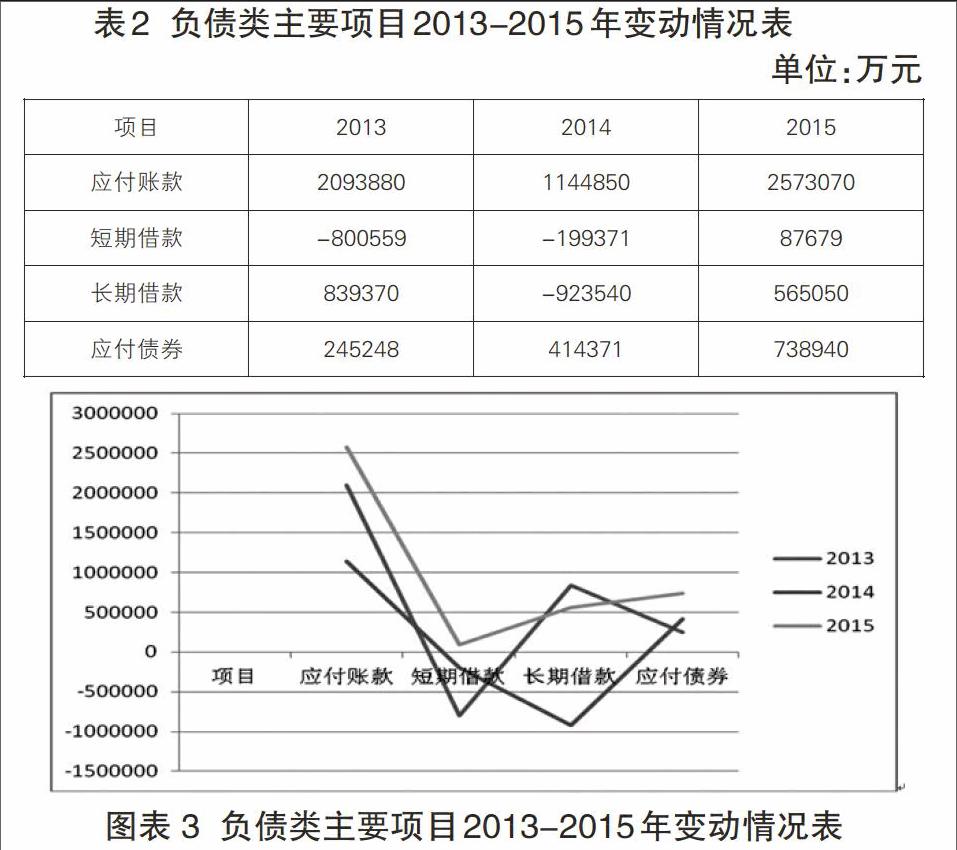

2.负债类项目水平分析

应付账款分析:2013、2014、2015年这三年的增长幅度分别为48.64%,20.59%和39.15%。由此可见,应付账款的增加可能说明企业的信用状况不一定值得信赖。

短期借款分析:2013年的下降幅度达61.07%;2014年下降幅度达45.55%;2015年增长幅度达85.68%。我们可以看出,前两年短期借款的减少对于减轻企业的偿债压力是有利的,而第三年短期借款的增加加重了企业的偿债压力。

应付债券分析:2013、2014、2015年这三年的增长幅度分别为49.59%、55.47%和63.56%。我们可以看出企业的债务大体上呈增长、上升的趋势。而应付债券的不断增加会加重企业的偿债能力。

长期借款分析:2013年的增长幅度为29.67%,2014年的下降幅度为21.1%,2015年的增长幅度为20.05%。同样,长期借款的增加会加重企业的偿债能力。

负债类项目总分析:负债类项目基本每年上上升,说明企业经营状况不是很好,举债经营,这对企业的长期和短期偿债能力是一个考验,

参考文献:

[1]翁玉良.《财务报表分析》.高等教育出版社.

作者简介:

陈科宇(1995.10- )男,汉族,浙江绍兴人,西京学院会计学院2015级本科在读,研究方向:会计学。endprint

猜你喜欢

辽宁经济(2017年5期)2017-07-12

中国集体经济(2016年27期)2016-11-19

现代工业经济和信息化(2016年6期)2016-05-17

人民论坛(2016年3期)2016-01-22

无锡职业技术学院学报(2012年6期)2012-03-25