玉米期货市场的有限套利证实研究

2018-01-23 00:09吴凡陈盛伟

中国市场 2018年2期

吴凡+陈盛伟

[摘 要]通过构建2011年1月至2016年12月玉米期货与现货价格序列,对玉米在期货市场和现货市场上的期期价差、期现价差分别与市场利率进行向量自回归和格兰杰因果检验发现,期期价差、期现价差与利率之间均存在反向变动关系;利率既不是玉米期期价差变动的格兰杰原因,也不是期现价差变动的格兰杰原因,表明玉米期货市场、期货市场与现货市场之间存在有限套利。

[关键词]有限套利;一价定律;期货定价

[DOI]10.13939/j.cnki.zgsc.2018.02.058

1 引 言

一价定律在许多方面被认为是金融经济学的核心定律,而套利是促成一价定律的原动力。套利者通过其套利行为促使价格变动,消除了同一商品不同时间、不同地区间价格的差异,从而纠正了背离一价定律的价格。Kenneth A.Froot 和Emil M.Dabora(1999)通过皇家荷兰石油公司和可拍运输与贸易公司两个孪生公司的例子说明了交易地点是如何影响证券价格,Owen A.Lamont 和Richard H.Thaler(2001)通过Palm和3Com公司等几个例子说明了公司在股权分拆中违背了一价定律,交易成本在套利限制中发挥了重要作用。这两个例子均是违背一价定律的例子,不同的因素对套利起到了限制作用。对于价格的偏离可以通过套利得到纠正,若一价定律未能实现,则说明市场存在套利限制,因此,本文根据该思路,验证我国玉米期货市场是否存在套利限制,若违背一价定律,则说明我国玉米期货市场存在套利限制。

2 期货市场有限套利分析

有效市场并不要求所有投资者都是理性的,因为非理性的存在部分会被抵消,而未被抵消的部分会被理性投资者通过套利来得到纠正,使偏离基本价值的资产价格恢复到理性预期。一旦出现错误定价,投资者对其纠正的策略即套利并不总是诱人的,也会存在一定的风险与成本,只有当利益大于风险,套利才会被实施,而当利益并不能覆盖风险,错误定价则会继续存在。期货市场套利分为跨期套利、跨品种套利和跨市套利,下面来分析一下期货市场上的套利风险和成本。

基本面风险。基本面主要指经济波动周期因素、政策、利率等影响供求从而影响期货市场价格的因素。基本面风险则是这些因素的变动使得期货价格向不利方向变动,而这种变动不易通过套利来全然纠正。以玉米期货为例,当玉米期货由于需求性降低或其他因素而导致价格降低,这时套利者会寻找其替代性资产并卖空,比如玉米淀粉期货。一方面,替代性资产有时并不是完美的,卖空并不能完全使得玉米需求的上升或者玉米行业负面影响(如果存在)的消除,完美的替代性资产是很难寻找的;另一方面,即使替代性资产存在那也有可能是错误定价的,使得套利并不会很好地实施。此外,对于农产品来说,风险是最不独立的,一旦发生气象灾害,那影响的必然是整个地区的所有作物,价格则会整体受到影响。

噪音交易者风险。金融市场上存在理性交易者和噪音交易者,噪音交易者会因为非理性等因素使得市场并不充分有效。在期货市场上,假设存在完美的替代性资产来消除基本面风险,也面临着最初导致期货价格被低估的悲观投资者继续存在悲观情绪而使得期货价格进一步下降。其中最具代表性的是Shleifer和Vishny(1997)所提出的“大脑与资本的分离”,也就是所谓的代理问题。通常,套利者进行套利活动所用的资金大都是其他投资者而非自己的资金,投资者根据套利者的业绩进行评估,若套利者前期业绩不好,则投资者有可能会迫使套利者提前进行清仓,对于被迫进行清仓的这种恐惧,套利者在进行操作时会更加谨慎或者说保守;或是套利者通过卖空手段来套利,若借入期货的所有者要求其提前归还,套利者缺乏可用期货,那他就会被迫平仓。有时套利者并不会做出与噪音交易者方向相反的决策,使得错误定价程度更甚。比如De Long等(1990)所描述的一个存在正反馈的经济,当噪音交易者把价格推到超过了其内在价值,套利者不会卖空反而会买入,因为他们认为在下期會有更多资金介入从而继续推动价格上涨,直到套利者能够获利而退出。由于非理性等因素而导致的这种噪音交易者风险会使得套利被限制。

实施成本。实施成本指在套利过程中所花费的费用,Merton(1987)将其定义为寻找和学习错误定价的成本以及利用它所需要的资源成本。在期货市场上,实施成本主要包括以下几项:交割手续费、出/入库费、取样检验费、仓单打印费、仓储费、交易手续费、资金借贷成本、增值税。通常来说,前6项都是固定的,而资金借贷成本和增值税却是不确定因素。套利过程中资金主要用于保证金,它随期货价格的升高而升高,资金借贷成本为保证金、利率、期限三者的乘积,所以利率也是一个不确定因素。由于增值税的计税基础是合约的最后交易日的结算价,所以通常不易被预测。

综上所述,现实中的套利活动并不像教科书中的例子那样简单,各种风险、成本以及投资者心理方面等的因素决定了套利活动的复杂性,以及限制性。基于此,本文将通过实证分析,验证我国玉米期货市场上套利活动的有效性。

3 期货市场套利实证模型

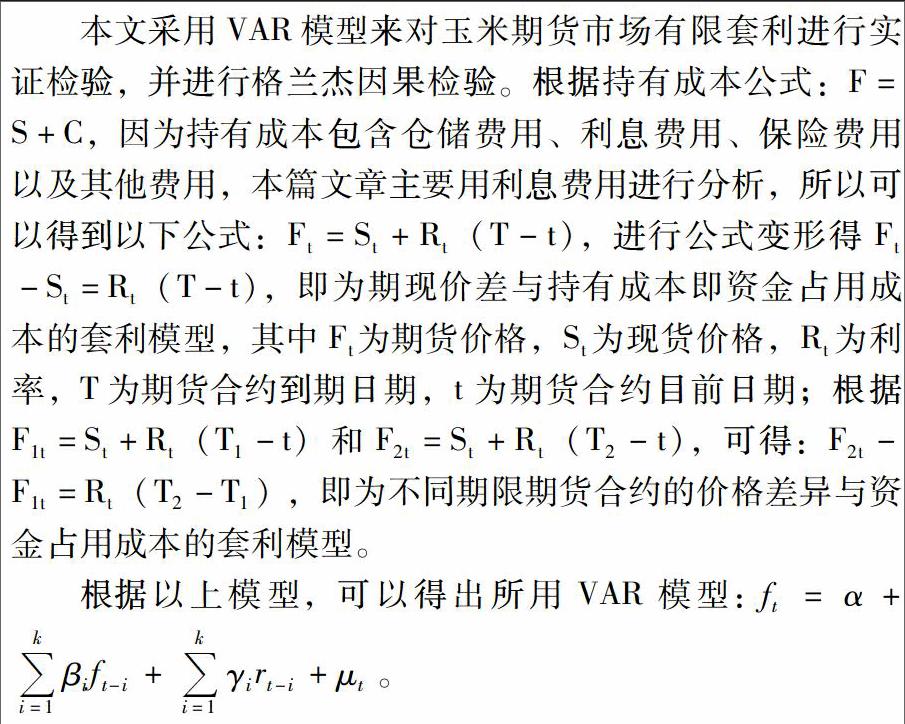

本文通过对一价定律的检验,来说明我国玉米期货市场是否存在套利限制:若违背一价定律,则说明存在套利限制。基于本文第二部分套利的风险与成本,鉴于数据的可获得性以及不确定性,本文只对实施成本中的资金占用成本即利率进行实证建模。

3.1 实证模型

3.2 数据来源与处理

本文以玉米作为研究对象,期货价格选用2011年1月4日至2016年12月30日开盘日的每日收盘价,数据来源于WIND数据库;现货价格选用同期辽宁玉米批发价,以主产区或期货交割仓库所在地为选择依据,数据来源于布瑞克农产品数据库;利率则选择债券市场加权平均利率,数据来源于WIND数据库。

对期货价格进行处理,选取主力合约构成连续序列,并与对应现货价格进行计算,形成期现价差FS;选取4~6个月到期的期货合约和8-10个月到期的期货合约构成两组主力连续序列,并相减得到不同期限的期期价差序列FF;利用Eviews7.2软件对数据进行相关实证检验。endprint

4 实证结果与分析

4.1 ADF檢验

首先对序列进行ADF检验,检验结果如表1、表2、表3所示,三个序列在不同置信水平下均平稳,可以进行VAR建模。

4.2 VAR模型统计结果

4.2.1 期货与现货市场套利状况

根据AIC和SC准则,玉米期现价差套利VAR模型的最优滞后阶数为4阶,模型统计结果如表4所示。模型通过了F检验,并且根据该模型的特征根位置图所示,特征根均在单位圆内,所以模型稳定。虽然根据模型的拟合优度R2来看,期现价差与利率的滞后项对期现价差的解释能力较强,能解释期现价差波动的97%左右,但具体是期现价差本身滞后项的影响较大还是利率对其影响较大并不确定;而根据模型系数,利率对期现价差的系数绝对值均大于期现价差本身,说明利率的影响较大,但利率对期现价差的系数均未通过T检验,参数不显著,而且一阶滞后利率的系数为负,说明利率与期现价差是负相关的,这并不符合持有成本假说,即利率对期现价差无法做出合理的解释,期现套利存在限制。VAR模型效果统计值表见表5。

4.2.2 期货市场内部套利状况

与期货市场和现货市场间的套利情况类似,期货市场内部套利的VAR模型统计结果如表6所示。该模型最优滞后阶数为2阶,通过了F检验与AR特征根检验,所以模型平稳。利率的一阶滞后项为负,说明利率对期期价差的影响为负,存在反向变动关系,不符合利率对期期价差的套利分析,套利存在限制。VAR模型效果统计值见表7。

4.3 格兰杰因果检验

如表8所示,利率与期现价差和期期价差的格兰杰因果检验结果表明,市场利率既不是玉米期现价差变动的格兰杰原因,也不是玉米期期价差变动的格兰杰原因,进一步证实了玉米期货市场与现货市场上存在的套利限制。

5 结 论

一价定律表明,若期货市场套利有效,则期现价差与持有成本(资金占用成本)呈正向变动关系,所以,通过VAR模型以及格兰杰因果检验,对期期价差、期现价差与市场利率的关系可以间接证明一价定律的有效性,进而说明市场套利是否充分。

本文选取2011年1月至2016年12月的玉米期货与现货价格数据,对其与同期市场利率进行向量自回归与格兰杰因果检验,得出玉米期期价差和期现价差均与市场利率呈反向变动关系;市场利率既不是期期价差的格兰杰原因,也不是期现价差的格兰杰原因。因此,对于玉米来说,不管是期货市场,还是期货市场与现货市场之间,套利都是不充分的,存在套利限制。

参考文献:

[1]K A Froot,E M Dabora.How are Stock Prices Affected by the Location of Trade? [J].Journal of Financial Economics,1999, 53(2):189-216.

[2]Owen A Lamont ,Richard H Thaler.Can the Market Add and Subtract? Mispricing in Tech Stock Carve-Outs[J].Journal of Political Economy,2003,111(2):227-268.

[3]孔东民,冯智坚.股票市场的有限套利:一个行为金融模型[J].管理学报,2007(1):67-75.

[4]叶建华,周铭山.有限套利能否解释A股市场资产增长异象[J].南开管理评论,2013(16):41-48.

[5]陈标金.期货定价思想的演进与评析[J].江西社会科学,2014(1):77-81.

[6]陈标金,谭莹.中国农产品期货市场有限套利的证据[J].华南农业大学学报:社会科学版,2016(3):103-111.

[7]何苏燕.行为金融学中的有限套利分析[J].中国市场,2015(16):50-52.

[8]张昊.距离、边界与一价定律的动态表现[J].财贸经济,2016,37(7):5-20.

[9]陈湛匀,王超华.一价定律存在的解析[J].学术探索,2003(1):18-20.endprint