基于灰色预测与主成分分析的地方财政收入预测与影响力因素①

2018-02-05 07:56邵延萱

佳木斯大学学报(自然科学版) 2018年1期

邵延萱

(佳木斯市第一中学,黑龙江 佳木斯 154007)

0 引 言

地方性的财政收入,不仅仅是国家财政收入的重要组成部分,也是各级地方政府有效行使其财政职能的重要保障,建立科学合理的地方性财政收入的预测模型,以期从总量上对预算收入进行分析和预测越来越受到各级地方政府的重视[1]。

1 灰色预测模型的适用性分析

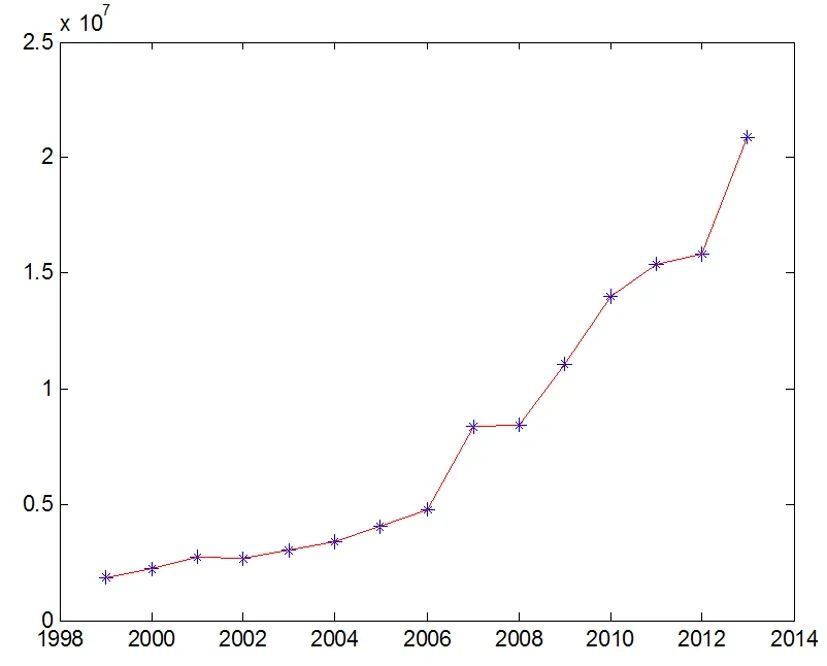

数据来源于某市1999年至2013年的地方财政收入统计数据,其中包含该市地方性财政收入的来源与具体数值,同时给出了四种主要税收即个人所得税、企业所得税、营业税和增值税对应年份的统计数据。不失一般性,首先对数据中的各年度地方财政收入进行散点分析,如下图所示:

图1 各年份地方财政总收入

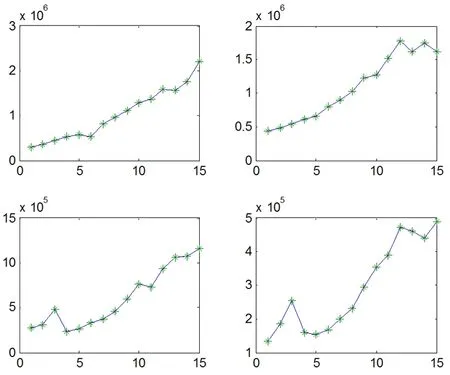

类似的,对四种税收各年度的数据绘制散点图如图2,其中横坐标表示第几个年份:

图2 四种主要税收

由图2可见,散点图是一系列具有较强的指数规律的序列,而且整体呈现单调增加的趋势,根据灰色预测模型的有关理论,可以初步认定利用灰色预测模型中的模型进行分析与预测的合理性[2]。

此外,根据序列的级比公式[3]

2 模型的准备

首先,将各年度地方财政收入数据分别带入X(0)={x(0)(1),x(0)(2),…,x(0)(n)},问题中n取15,对数据序列进行一阶累加生成

X(1)=x(1)(1),x(1)(2),…,x(1)(n)}

其中

(1)

其次,构造Z(1)序列, 令

(2)

得到

Z(1)=z(1)(2),z(1)(3),…,z(1)(n)

(3)

然后,建立相应的白化微分方程为

(4)

采用最小二乘法进行求解得

a=[a,b]T=(BTB)-1BTYn

(5)

对白化方程离散化,由微分方程变为差分方程得GM(1,1)灰微分方程

x0(k)+az(1)(k)=b,k=2,3,…,n

(6)

称(6)为GM(1,1)的基本形式。

最后对白化微分方程求解,得到微分方程的解为

(7)

GM(1,1)灰色预测模型x(0)(k)+az(1)(k)=b的时间相应方程为

(8)

其还原值为

(9)

3 模型的求解

3.1 结果预测

分别提取附件中1999-2013年间的数据后,将地方财政收入、增值税、营业税、企业所得税、个人所得税带入灰色预测模型,利用MATLAB软件编程计算得到某城市未来收入与税收数据,如下表:

表1 地方财政收入分析及预测

经计算,a=-0.1796,符合灰色模型长期预测的要求。且根据该表相对误差的结果,可见模型精度较高,因此可以进行预测。经计算2014年至2017年的地方财政收入值为:25899681元、30994691元、37091996元和44388769元。

表2 增值税分析及预测

其中a=-0.1256,且根据该表相对误差结果,模型精度较高,可以进行预测。经计算2014年至2017年的增值税值为2500007元、2834527元、3213808元、3643839元。同理可以预测2014年至2017年的营业税值为2156763元、2366148元、2595860元和2847874元。2014年至2017年的个人所得税值为572470元、629338元、691856元、760584元。

企业所得税的结果中,等级比不在范围之内,因此对初始数据进行了处理,取适当的常数c,作平移变换

y(0)(k)=x(0)(k)+c,k=1,2,…,n

当常数c取值1000000时,可以使得新的等级比在有效范围内,计算结果如下表:

表3 企业所得税分析及预测

其中a=-0.0462,又根据相对误差结果,模型精度较高,可以进行预测。经计算2014年至2017年的营业税值为1256606元、1363352元、1475148元、1592232元。

3.2 影响因素的影响力分析

考查四种税收的统计数据,可以看出每一种税收下面均有多种影响因素。主成分分析的方法是处理多因素影响情况的典型方法,利用该方法,不但可以对多影响因素进行“降维”,即将多因素整合成较少的因素,而且可以计算出原始数据在“降维”后的主要因素下的得分。根据得分的高低,可以确定四种税收下各个因素的对主要指标的影响程度。主成分分析法的具体原理略,具体算法如下:

(1)原始数据输入,即分别将四种税收数据调入;

(2)将原始数据做转置处理,目的是对各个影响因素进行主成分分析;

(3)数据标准化,目的是避免不同因素的量纲对数据分析的影响;

(4)计算相关系数矩阵,并求出相应的特征值和特征向量;

(5)提取主成分,计算累积贡献率;

(6)将标准化原始数据带入,计算各个影响因素的得分;

(7)依据得分进行排序。

在该算法中,选取4个主成分将使累计贡献率达到98%以上,主成分分析法的效果很好。

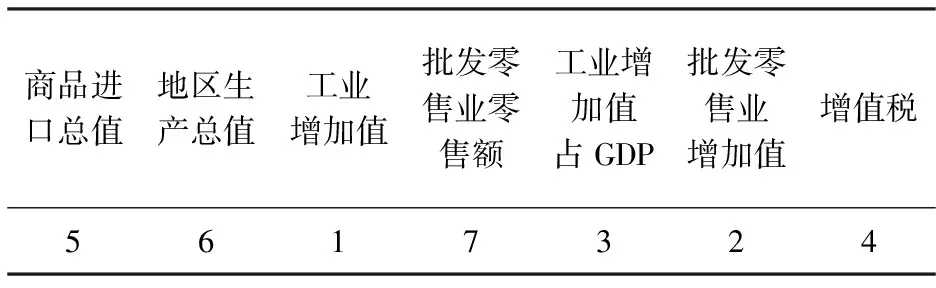

基于Matlab,对于增值税,计算结果如表4:

表4 增值税影响因素排名

表4第二行表示影响力大小的排序,很明显工业增加值对增值税影响力最大,其他影响力可按照表格数值大小进行排序。

对于营业税、企业所得税、个人所得税结果如表5、表6、表7:

表5 营业税影响因素排名

住宿和餐饮业零售额对营业税影响力最大,其他影响力可按照表格数值大小进行排序。

表6 企业所得税影响因素排名

建筑业总产值对企业所得税影响力最大,其他影响力可按照表格数值大小进行排序。

表7 个人所得税影响因素排名

第二产业增加值对个人所得税影响力最大,其他影响力可按照表格数值大小进行排序。

4 结 语

通过对原始数据进行分析,得出了利用灰色预测模型的合理性。根据灰色预测模型得到了地方财政收入以及四种税收的预测结果。利用主成分分析的方法分别对四种税收的各个影响因素进行了综合评价,得出了影响力的排名,有助于地方政府合理的分配有关资源,并有针对性的进行资金调整。

[1] 邓华丽,张良均.综合灰色及回归模型的地方财政收入预测法.中国管理信息化[J].2016(5):145-148.

[2] 韩中庚. 数学建模方法及其应用[M]. 第二版. 北京:高等教育出版社,2010年.

[3] 司守奎. 数学建模算法与应用[M]. 第二版. 北京:国防工业出版社,2016年.

猜你喜欢

山西财税(2021年4期)2021-01-30

小学生学习指导(低年级)(2020年3期)2020-06-02

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

证券市场周刊(2016年37期)2016-09-29

为了孩子(3~7岁)(2016年8期)2016-05-14

财会通讯(2015年1期)2015-12-16

中国经济信息(2004年17期)2004-09-03