农民专业合作社融资问题研究

2018-02-24 05:14魏娜张德化

安徽农学通报 2018年24期

魏 娜 张德化

摘 要:近年来,在国家和地方政策支持下砀山县农民专业合作社获得了长足的发展,但融资难问题仍是限制其发展的重要瓶颈。通过实地调研和考察,从内部和外部深入分析总结了砀山县农民专业合作社融资难问题的主要原因。在此基础上结合砀山县的具体县情,提出了具有针对性的对策和建议,旨在更好地促进砀山县农民专业合作社的健康发展,并为政府部门制定相关政策提供理论依据。

关键词:农民专业合作社;融资难;建议;砀山县

中图分类号 F321.42 文献标识码 A文章编号 1007-7731(2018)24-0011-3

自2007年中国首部合作社法律《农民专业合作社法》颁布以来,农民专业合作社在安徽省砀山县蓬勃发展起来。然而,随着农民专业合作社的不断扩大,合作社面临的融资问题也日益凸显,成为制约农民专业合作社发展壮大的主要因素[1-2]。如何解决融资过程中存在的问题是当前和今后农民专业合作社发展过程中的热点和难点[3]。

張翼民在分析合作社融资能力的主要影响因素的基础上,提出了一种新的抵押融资模式,从而进一步提高其融资能力[4]。郭媛媛等[5]在前人的理论研究基础上,以湖南省实地调研数据为基础,研究了其合作社融资难问题的成因并给出了具体的改进意见。类似的针对广东省的农民专业合作社的研究工作可见于文献[6]。姜永等从融资渠道和融资次序等新的理论角度研究合作社融资衔接问题,剖析合作社融资难的原因[7]。此外,还有学者从资产规模、经营能力、社长因素、社员因素、组织功能等方面分析影响合作社融资的因素[8-9]。但针对砀山县农民专业合作社融资问题的研究还处于理论空白。笔者立足于砀山县的实际县情,并借鉴前人的相关研究成果,利用实地调研的数据分析砀山县农民专业合作的融资现状以及融资过程中存在的问题,并提出相应的解决方案。

1 砀山县农民专业合作社基本情况

1.1 农民专业合作社发展现状 自2013年7月被评为安徽省首批创建农民专业合作社示范县以来,砀山县大力推动合作社发展,主要包括种植业合作社、养殖业合作社、农机服务合作社。截至2018年5月,全县共有3072户农民合作社,其中国家级示范合作社10户,省级示范合作社27户,市级示范合作社156户。

除了合作社数量增加之外,合作社的经营方式也呈现多样化,主要包括合作社自办加工、合作社与超市对接、合作社与大型企业合作。此外,规范化水平也稳步升级,特别是被各级部门认定的示范社,其内部的各项制度尤为正规和严格。品牌意识明显增强,全县500余家合作社制定了标准化生产规程,180家合作社注册了商标,300家合作社设计印制了独特的包装,30家合作社建立农业物联网。

1.2 农民专业合作社促进经济发展 2016年以来农民专业合作社主要通过土地流转、电商带动等方式共计帮助约1300户贫困户实现脱贫。其中,2017年农民收入中来自农民专业合作社带动的收入达到6500元以上,为当地农民发家致富、推动全县经济发展做出了重要贡献。

2 砀山县农民专业合作社的融资现状

2.1 资金缺口情况 目前,砀山县农民专业合作社长期投资资金主要用于厂房建设、购买生产设备等长期投资。在被调查的79家农民合作社中,68家存在长期投资资金不足现象,其中,16家合作社固定资产缺口在20万元以下,52家合作社固定资产缺口在20万~100万元。短期资金包括日常性经营资金和季节性周转资金。调查发现,79家样本合作社中的62家存在短期资金匮乏现象。由以上调研可知,砀山县大部分农民专业合作社都存在较为严重的资金缺口现象,亟需进行改善和解决。

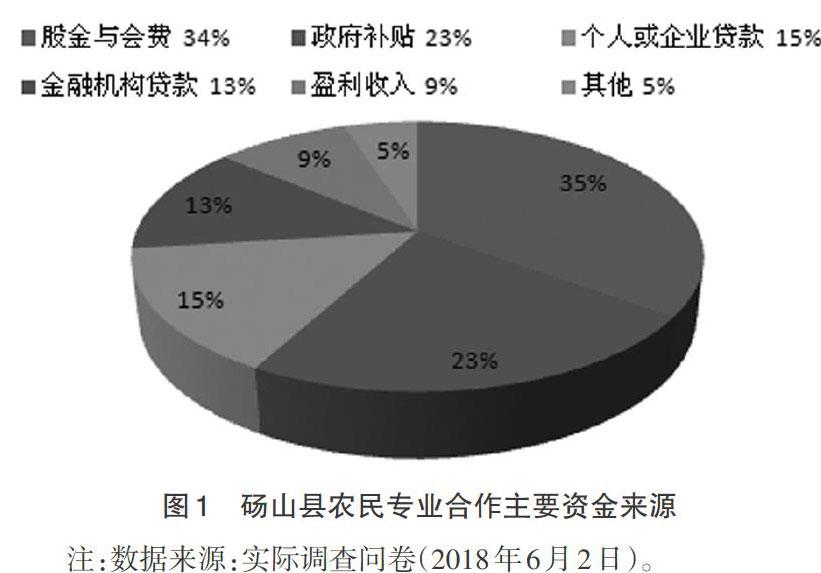

2.2 主要融资途径 砀山县农民专业合作社的融资途径主要有外部融资和内部融资,具体的内部和外部融资比例和来源详见图1。其中35%资金来源于内部成员的股金和会费,而剩余的65%则来源于外部融资。从图1可知外部融资的途径虽然较为广泛,包括政府补贴、个人和企业贷款、金融机构贷款、盈利收入以及其他方面,但真正稳定且持续的来源并不多,所以其资金来源主要还是依赖于合作社成员间的内部筹资。

2.3 提供贷款的金融机构情况 目前,为砀山县农民专业合作社提供贷款的银行主要有中国农业银行、农村商业银行、徽商银行、村镇银行、邮政储蓄银行等,年贷款利率基本都在6%左右,只有农村商业银行年利率高达9%。由此可见,目前为农民专业合作社提供贷款的金融机构较多但是融资成本较高,且金融机构的金融服务都是以获得利润为目标,使得现有的金融机构与合作社的贷款需求无法很好地匹配,最终导致合作社并不能获得来自金融结构的足够支持,也成为限制农民专业合作社健康发展的主要障碍。

3 融资难原因分析

尽管砀山县农民专业合作社数量和规模都呈逐年增加的趋势(图2)。但发展水平参差不齐,差异性也比较大。通过实地调研和现场学习,分析总结出导致其融资难问题的普适性原因,即内部影响因素和外部环境影响因素[10]。

3.1 内部因素分析

3.1.1 规模较小,发展水平低 虽然现阶段砀山县农民专业合作社数量庞大,但大部分合作社规模较小,发展水平不高,经济实力较为薄弱,因此很多专业合作社并不能提供全面的服务。此外,合作社的成员大部分属于中低层次的收入者,再加上社员的求稳心理,他们更愿意将闲置资金投资于风险较低项目而非合作社,因此合作社一般无法筹集到大量资金。

3.1.2 缺乏高学历技术型人才 通过实地调研可知,砀山县农民合作社仍有近50%的负责人仅有初中以下学历,高中及以上学历的负责人不到10%,而社员的受教育程度则更为低下,他们难以掌握先进的管理理念以及新的知识和技术,人际交往水平也较为低下,这些都会对合作社的运行发展以及吸引融资方面产生负面影响。

3.2 外部因素分析

3.2.1 缺乏政府的强有力扶助 尽管近年来砀山县政府提高了对农民专业合作社的扶持金额,但作为国家级贫困县,其财政实力相对有限,对农民专业合作社扶持的资金总量则更少。由于政府会重点扶持经营规模较大或者示范性的农民专业合作社,导致大量空壳合作社、资不抵债合作社的存在。

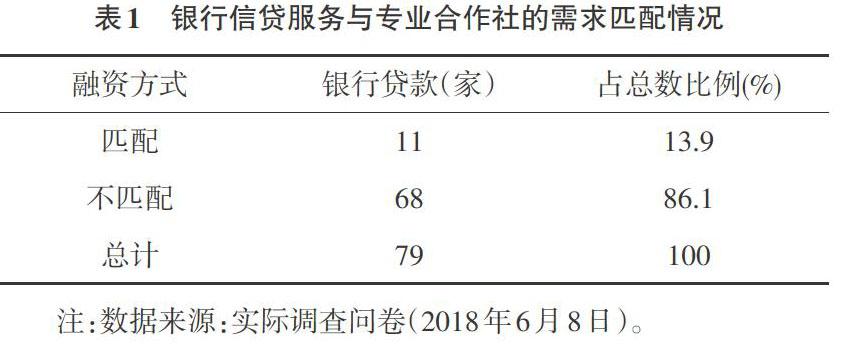

3.2.2 信贷服务匹配度不足 当前大部分砀山县农民专业合作社的贷款需求往往周期比较长,而银行的贷款往往时间比较短,现有的农村金融机构与合作社的贷款需求不能很好地匹配。通过问卷调研了程庄镇,唐寨镇,李庄镇、朱楼镇等近80家合作社关于信贷服务匹配度的情况,具体结果如表1所示。从表1可知,86.1%的合作社认为目前的信贷服务与其自身的需求并不匹配,信贷服务与专业合作社的需求匹配度不足现象广泛存在于砀山县的农民专业合作社中,因此合作社无法真正获得来自金融结构的支持,限制了其健康、和谐的发展。

4 对策建议

4.1 加强自身建设 俗话说“打铁还得自身硬”,而合作社的融资问题也同样如此。合作社自身需要进一步健全各项规章制度,包括生产制度,财务制度等,合作社中的每一件事皆有章可依、有章可循,保障合作社平穩、有序发展。此外,还需要创新农民专业合作社的经营模式,借鉴国内先进的经营模式,促进农民专业合作社经营的规范化。同时专业合作社还要注重特色经营,结合本地资源,打造本地品牌,打造地方特色企业,形成远近闻名的品牌产品。

4.2 加大扶持力度 政府要进一步出台支持农民专业合作社融资的相关法律政策,通过制定和完善农业及农民专业合作社方面的法律,为农民专业合作社进行融资活动提供法律保障,从而增强金融机构对农民专业合作社进行投资的法律保障。并且,政府要进一步加大关于农民专业合作社财政资金的扶持力度,各级政府要增加投入到农民专业合作社方面的财政资金数量,直接有效地缓解农民专业合作社资金短缺的问题。

4.3 建立完善的信贷机制 根据实际调研可知,砀山县农民专业合作社资金主要来源于内部的股金和会费。而金融机构贷款只占全部资金的13%,究其原因主要是不匹配的信贷机制导致的。所以,金融机构须进一步完善信贷激励制度,提高信贷免责机制管理效率。通过简化金融机构的信贷手续,为农民专业合作社提供尽可能多的信贷服务。积极推进适合农村的金融服务与产品,开发与农民专业合作社需求相适应的业务项目,提供易于操作的金融支付方式,例如电话银行、ATM机等,建立和健全农村金融服务体系。

4.4 注重专业人才的培养和引进 人才是农民专业合作社最为主要的竞争力,人才的储备对农民专业合作社的发展至关重要。合作社负责人的引进,需重视其学历水平和人际交往水平,较高的学历水平、较好的人际关系对合作社的运行发展以及吸引信贷融资会产生积极的作用。此外,应加强负责人的教育培训,通过知识培训、出差交流等方式,为合作社负责人等管理阶层人员提供专业知识、农业技术、农业资讯等各方面的提升机会,促使负责人能力提升,进而拉动农民合作社发展水平的提高。除了负责人以外,合作社还应积极引入大学生村官、金融专业人才等壮大合作社的人才队伍,通过制定科学合理的人才培养计划,对现有组织人员进行生产经营、合作社管理等相关知识的培训,提高合作社人才队伍的整体实力,从而提升合作社的生产水平,开阔合作社的经营眼界,挖掘合作社的发展潜力。

5 结语

以砀山县农民专业合作社自身融资现状为出发点,通过查阅文献以及实际调研学习,从内部和外部分别提炼总结出砀山县农民专业合作融资难问题的原因,并从规范规章制度、完善农民专业合作社自身建设等4个方面有针对性的提出合理、有效的对策和建议,对砀山县农民专业合作社健康、稳定发展起到积极促进的作用,也弥补了该研究领域的空白,具有一定的理论创新性和实用价值。

参考文献

[1]韦克游.农民专业合作社信贷融资治理结构研究——基于交易费用理论的视角[J].农业经济问题,2013,34(5):62-69.

[2]刘光石.正规金融支持农民专业合作社融资研究[D].福州:福建农林大学,2017.

[3]李璞玉.农民专业合作社的融资难题及其对策[J].农村经济,2013(5):117-120.

[4]张翼民,高新才.农民合作社农业资产抵押融资模式研究[J].经济纵横,2016,2(36):84-87.

[5]郭媛媛,童礼,李继志.农民专业合作社的融资问题分析—以湖南省60家农民专业合作社为例[J].安徽农业科学,2015,43(21):368-369.

[6]顾群.农民专业合作社信贷难成因及对策研究—以广东省为例[J].中国农业资源与区划,2016,37(2):130-134.

[7]姜永,徐倩.农业专业合作社的融资供求衔接问题研究[J].中国渔业经济,2014,1(24):59-66.

[8]史宝成,赵凯.影响农民专业合作社融资的因素分析—基于陕西关中地区的调查[J].江苏农业科学,2013(2):403-407.

[9]杨大蓉.浙江农民专业合作社融资影响因素和融资策略实证研究[J].浙江农业学报,2013(5):1130-1136.

[10]程琳.企业选择融资方式时的影响因素分析[J].科技经济市场,2013(1):56-58.

(责编:徐世红)

猜你喜欢

今日农业(2019年12期)2019-08-13

中学数学研究(江西)(2018年11期)2018-12-04

西部金融(2016年8期)2016-12-19

办公室业务(2016年9期)2016-11-23