跨坐式单轨投融资模式研究

2018-03-02 07:29

铁道勘察 2018年1期

(1.中铁工程设计咨询集团有限公司,北京 100055;2.芜湖市轨道交通有限公司,安徽芜湖 241000)

随着城市经济快速发展,机动车辆数量急剧增加,城市交通环境日益恶化。地铁能够有效地缓解城市交通问题,但建设周期漫长、复杂性高、开发强度大,而跨坐式单轨交通的建设周期只有地铁的二分之一,工程造价相对较低,适用范围广,可迅速发挥效益[1]。但对于三四线城市的经济实力而言,其投资及运营成本仍然是较大的负担,存在建设投资大、成本高、盈利困难等问题。如何解决建设期融资难、运营期维护成本高等问题,是当前跨坐式单轨建设及运营面临的关键课题。以重庆市轨道交通二号线为例,结合项目的财务情况,针对已建成项目运营管理的投融资模式,总结其经济效益和社会效益,旨在为跨坐式单轨的投融资决策和运营管理提供理论依据与实践指导。

1 重庆市轨道交通二号线概况

重庆是中华人民共和国直辖市、国家中心城市,既以江城著称,又以山城扬名。重庆地貌以丘陵、山地为主,道路大多崎岖蜿蜒,起伏不定,且城区人口密度大,市民出行极为不便。城市轨道交通体系建设是系统解决重庆市民出行不便、平衡缓解团组城区间交通压力、提升市民交通幸福指数的有效途径。重庆市轨道交通二号线位于核心城区两山与两江之间的浅丘地带,纵贯狭长半岛,并继续向西延伸。这一地区为多中心组团型城区,道路曲折,地形复杂,交通线路穿过人口密集区域[2]。结合具体情况和多种因素,最终选择运量适中、转弯半径小、爬坡能力强、土地占用少、噪声低、景观性好的跨坐式单轨交通系统。

重庆市轨道交通二号线已开通运营里程为31.36 km,全线采用跨坐式单轨制式,东起渝中区较场口,西至大渡口区新山村,向南延伸至巴南区鱼洞。该线较场口至新山村段线路跨越三个行政区,衔接六大行政区,辐射九个片区,是重庆市城市基础设施项目,也是国家西部开发十大重点工程之一。

2 重庆市轨道交通二号线财务状况分析

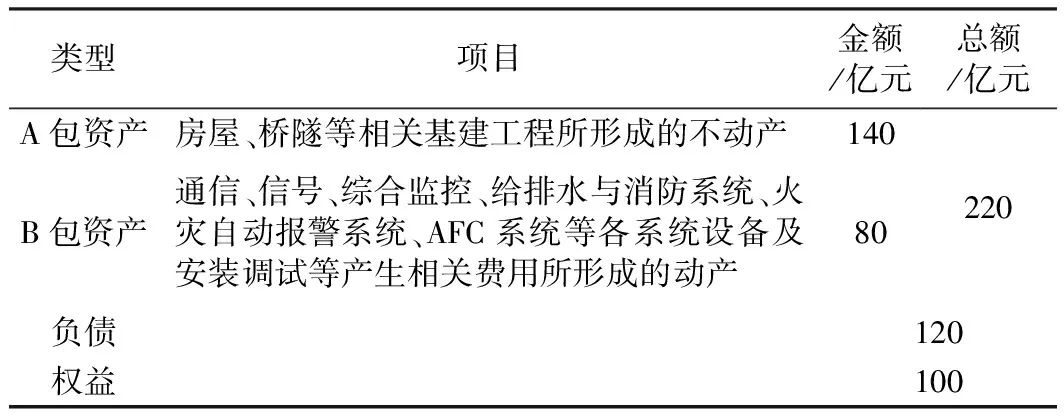

已投入运营的轨道交通二号线资产情况如表1所示。

表1 重庆市轨道交通二号线资产情况

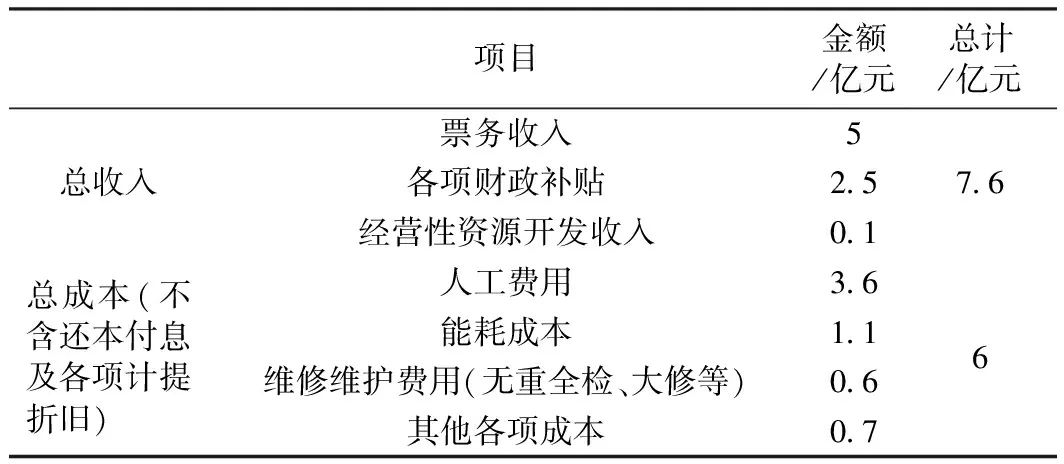

2014年,重庆市轨道交通二号线各项收入总计约为7.6亿元,其中成本(不含还本付息及各项计提折旧)总计约为6亿元,息税前利润为7.6亿元-6亿元=1.6亿元。成本与收入情况如表2所示。

表2 2014年重庆市轨道交通二号线总成本与总收入

对重庆市轨道交通二号线2014年项目收入、固定资产投资、经营成本进行敏感性分析,以评价其变化对财政效益的影响,如表3所示。

表3 敏感性分析(单因素变化)

上述计算结果表明:

①10%基本收益率下的报酬率为10%时,经营净现值=利润总额-总成本费用=7.6亿元-6亿元=1.6亿元,经营净现值大于零,表明该方案具有可行性。

②经营期内含报酬率为18.5%,说明重庆市轨道交通二号线项目投资收益率较好,大于银行同期贷款基准利率,表明该方案可行,且具有一定的抗风险能力。

③投资回收期约为10.47年,说明投资风险相对较小,但是投资回收时间较长,短时间内较难达到盈亏平衡。

④当开发成本上下浮动10%时,经营期内含报酬率最低为17%,仍大于银行同期贷款基准利率,表明重庆市轨道交通二号线项目具有较强的抗风险能力。

总体而言,重庆市轨道交通二号线项目按照目前的成本水平、票价预估测算,在剔除还本付息,并且不计提折旧的情况下,其内部收益率较好,具备多元化融资的前提条件。

3 重庆市轨道交通二号线投融资模式分析

重庆市轨道交通二号线运营线路总资产约220亿元,作为城市轨道交通项目,具有以下特点:①重庆市轨道交通二号线属于投资规模较大的公益性基础设施,产出物需求长期稳定。②重庆市轨道交通二号线的运营成本超出政府核定的经营性收费价格所带来的票价收益,目前通过财政以购买服务的方式给予补贴[3]。

从财务状况分析结论可以看出,重庆市对轨道交通项目的补贴能力能够支撑项目公司的可持续运营,并且能够在给定条件下为项目投资者创造收益,投资者能够从中获取一定的投资回报,适合通过PPP等投融资模式吸引社会资本参与项目运营管理。二号线已经由国有轨道交通公司建设并运营多年,故其投融资模式可采用TOT(移交—经营—移交)模式。

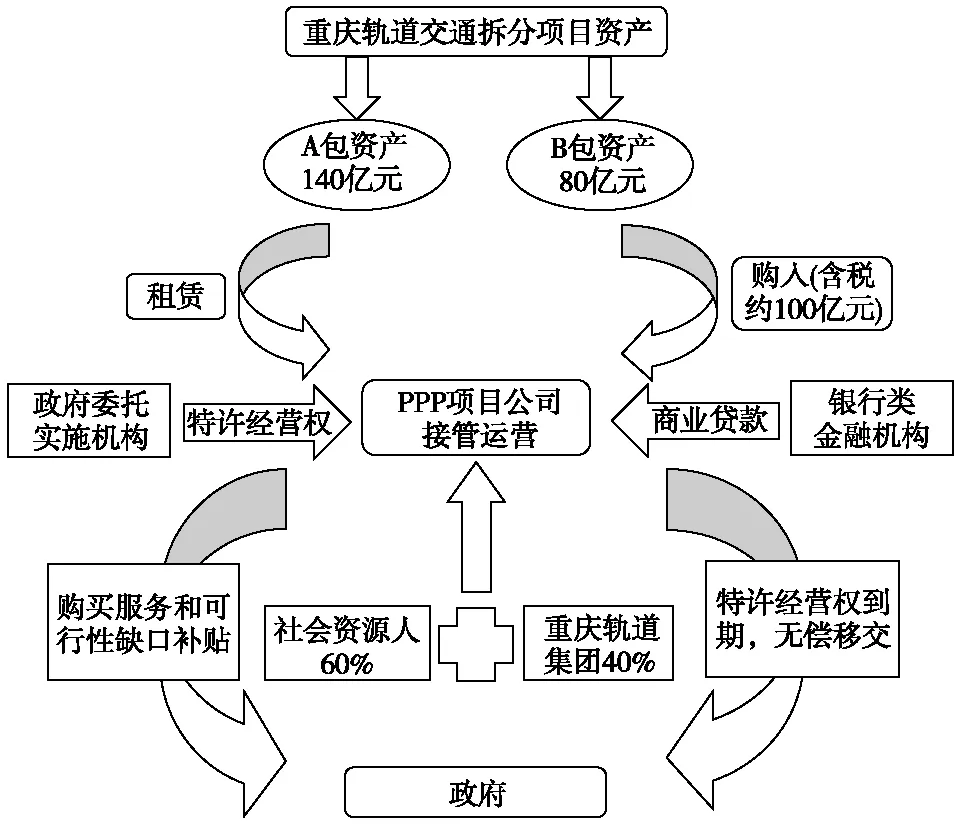

3.1 交易结构

结合表1中重庆市轨道交通二号线项目的资产组合,划分为140亿元的A包资产和80亿元的B包资产。PPP项目公司由政府方出资代表及相关社会投资人共同组建,股权比例应在项目公司组建前协商确定[4]。其项目公司组建方案交易结构如图1所示。

图1 重庆市轨道交通二号线PPP模式交易结构

3.2 引入社会投资人

资本都具有逐利性,社会投资人引入的前提条件是要满足其投资收益要求。项目公司的收益主要来源为票务收入、多元化收入和政府补贴。重庆市轨道交通二号线是重庆市最繁忙的轨道线路之一,各区段陆续开通运营10余年,客流量多年保持稳步增长[5],可见其票务收入板块具有很强的稳定性,客流风险较小,这是引入社会资本的有利条件。在客流风险较大的情况下,政府方也可承担客流风险的主要责任或全部责任,以吸引社会资本。

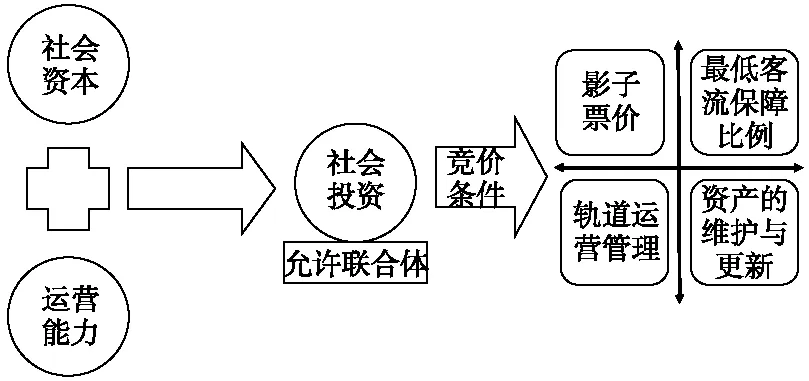

鉴于跨坐式单轨项目技术复杂,性质特殊,政府可委托项目实施机构,通过竞争性磋商采购方式引入最为合理的社会资本。建议采用的引入机制如图2所示。

图2 重庆市轨道交通二号线社会投资人引入机制

3.3 组建项目公司

根据国务院调整部分固定资产项目资本金比例的相关规定,重庆市轨道交通二号线PPP项目公司的初始资产负债结构设为B包(含税约100亿元)资本金的20%(20亿元)。项目资本金的股权投资由社会投资人和政府方出资代表承担[6]。

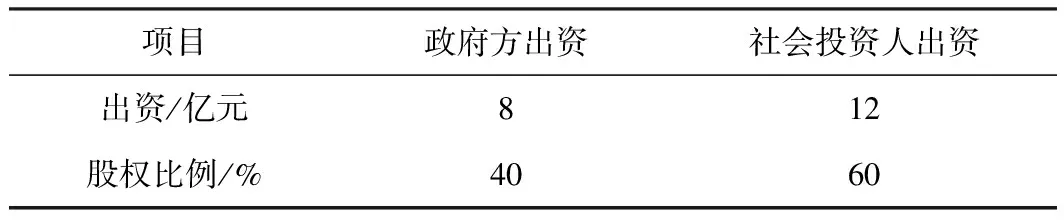

根据财政部印发的《PPP项目合同指南(试行)》(财金【2014】156号)文件中的相关规定,二号线PPP项目可采用社会投资人投入占比60%,政府方出资代表投入占比为40%的出资分配比例,其他债务融资则由社会资本负责筹集[7]。股权比例如表4所示。

表4 重庆市轨道交通二号线项目公司股权比例

3.4 收益分配体系与回报机制

项目公司的收益主要包括以下几个部分:①票价收入。②PPP项目公司收到的补贴,即重庆市政府以政府购买服务的方式所支付的补贴费用。③针对重大检修、维修支出的各项补贴。④在采购协商时即已明确的项目公司股东所获得的投资收益(“影子”票价)。⑤代理手续费收入和经营性资源开发收入[8]。

4 重庆市轨道交通二号线投融资模式效益分析与优化建议

4.1 投融资模式效益分析

(1)经济效益可行分析

①政府方面

在TOT模式下,通过PPP模式盘活城市轨道交通建设存量资产,政府财政即可获得92亿元现金,既缓解了财政方面的压力,分摊了项目执行风险,又为整个城市的轨道交通项目和基础设施建设带来新的机遇与活力[9]。

②社会投资人方面

非特殊约定下,项目公司通过规定的各项考核后,即可得到地方财政给予的关于二号线PPP项目的全额可行性缺口补贴。按照目前重庆市相关PPP项目中一般社会投资人的综合回报率不超过7%来综合考量,社会投资人可在项目资本回报上得到的净现值收益约为193.2亿元[10]。参照目前国内轨道交通项目中经营性资源开发较好的城市样本,通信年收益约26万元/km,商铺年收益约45万元/km、整体广告年收益约102万元/km。通过分析测算,重庆市轨道交通二号线项目经营性资源开发的收益可为社会投资人带来约29.2亿元的净现值收益[11]。

在二号线PPP项目中,社会投资人通过投入92亿元作为参与项目的资本金,可带来平均每年约为7.4亿元的项目收益,预计30年的项目净现值收益总额约为222.3亿元,投资回报率约为8%[12]。

由此可见,重庆市轨道交通二号线PPP项目具有一定经济效益,但是获取经济效益的时间跨度较长,社会投资人应争取政府的相关政策支持。

(2)社会效益可行性分析

采用TOT模式下的重庆市轨道交通二号线项目,通过竞争机制,引入价格合理并具有丰富轨道交通线路运营、资源开发、综合维保经验的优质社会资本进行长期全面合作。同时,地方政府仍可以通过完善行政审批、建立健全规章制度、管控相关价格等多种行政手段设置监测体系,进行积极干预、正向引导,使得轨道交通的票价设置能保持在绝大多数市民所能接受的合理物价水平。

重庆市轨道交通二号线项目通过TOT模式实施,能有效地通过契约形式将项目风险进行合理分配,将项目执行过程中出现的各项风险通过PPP合同的约定,系统地转移给更有能力预防、降低和管控项目所涉风险的社会资本一方,形成政府与社会资本共同承担及管控项目风险的有效机制。

通过PPP模式引入社会投资人,能促进项目执行过程中国有企业与民营企业间的相互学习与融合,进一步打破目前国有企业在公共资源行业中的垄断态势,提升重庆市轨道交通的整体运营效率和服务水平。

政府方对于重庆市轨道交通二号线PPP项目具有监管职能,在考虑社会性和公益性的前提下,政府对于项目的票务价格具有管理和调控的权力,通过最低客流保障,建立轨道交通项目运营与绩效测评的相关补贴考核机制,可有效避免社会投资人过度依赖地方政府,出资不出力现象的发生,切实有效地提升社会资本的全面参与性[13]。

4.2 PPP模式在跨坐式单轨投融资中应用要点

跨坐式单轨作为社会性公益项目,其社会性公益的本质属性导致在短期内通过自身运营和资源开发难以实现盈亏平衡。将PPP模式应用于跨坐式单轨制式时,需要地方政府采用“影子”票价补贴和配套对价资源这两种有效措施吸引有资金实力且有丰富轨道交通运营管理经验的社会投资人参与到项目的整体建设和运营中。

5 结束语

对重庆市轨道交通二号线投融资模式进行分析,探讨跨坐式单轨投融资应着重考虑的因素和如何制定适合的投融资方案。通过引入专业的社会投资人,切实有效地提高项目整体的运营效率,深化提升项目运营服务水平,最大化发挥轨道交通对城市经济发展和城市功能完善方面的经济与社会价值。也应该注意到,跨坐式单轨作为社会性公益项目,在短期内很难实现盈亏平衡,需要政府通过“影子”票价补贴和配套对价资源来予以重点支持。

[1] 黄运华,丁军君.跨坐式单轨车曲线通过性能评价指标研究[J].电力机车与城轨车辆,2013,36(2):1-4

[2] 李虹,黄丹林.低碳城镇化背景下轨道交通投融资分析[J].经营与管理,2013(5):77-80

[3] 郭锴,武农.跨座式单轨交通的认识误区分析及发展展望[J].铁道标准设计,2016,60(3):1-6

[4] 孙玉恒.我国城市轨道交通建设投融资方式综述[J].现代城市轨道交通,2016(1):1-4

[5] 杨露,彭越,童圣宝.“BOT+TOD”轨道交通投融资模式初探——以佛山市地铁二号线为例[J].城市观察,2016(5):47-53

[6] 马德隆.我国城市轨道交通投融资的主要问题及对策[J].综合运输,2014(9):12-15

[7] 张军,杨文学,唐泽鹏.充分挖掘运输潜能不断完善救援方式——跨坐式单轨在重庆轨道交通运营组织中的运用与实践[J].城市轨道交通,2014(2):46-48

[8] 张泓.城市轨道交通准市场化投融资模式研究[J].经济学家,2012(10):101-104

[9] 武农,雷慧锋,郭锴.跨座式单轨作为中等规模城市轨道交通模式的适应性分析[J].隧道建设,2015,35(7):623-628

[10] 程世东,蒋中铭.我国城市轨道交通投融资模式转变与创新[J].综合运输,2015,37(9):16-19

[11] 徐苏云,杨星,吴东平.PPP项目引进产业基金投融资模式探讨——以某市轨道项目为例[J].建筑经济,2015,36(11):41-44

[12] 蔡蔚.上海轨道交通投融资体制改革的实践与内涵:市场化选择与交易费用的困惑[J].上海经济研究,2011(7):107-112

[13] 宋晓满,王遐昌,张超伟.基于可持续发展的城市轨道交通投融资模式研究[J].城市轨道交通研究,2009,12(12):20-22

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20

蜜蜂杂志(2022年3期)2022-05-23

——重庆市大足区老年大学校歌

老年教育(老年大学)(2019年11期)2019-11-22

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29