如何在金融稳定中求增长

2018-03-02 05:51华而诚

银行家 2018年2期

华而诚

编者按:降杆杠与稳增长是否是“鱼与熊掌”不可兼得?中国经济增速的探底回升又说明了什么问题?本文分析指出,自2016年始,金融杠杆率增速下降,经济增长止跌回升,这说明金融体系的效率的提升。希望监管当局于2017开始的严监管能够达到监管适度,兼顾创新,进一步推动实体经济转型。

2008年球金融危机后,在保增长的前提下,中国经济大幅度提高了融资杠杆率。高债务及伴随的高金融风险增强了未来中国经济增长预期的不确定性。同时,中国对全球经济增长拉动力达到约三成左右,其债务高速的累积为全球金融市场所关注。

自2016年第一季度开始,在2017年出台的严金融监管政策之前,中国非金融部门杠杆率的增速已经开始收敛, 并一直持续到2017年第二季度,期间实现了零增长。非金融部门杠杆率或已见顶,大约在260个百分点左右。在杆杠率增速下降的同时, 经济增速不但未如一般预期的有所减少反而同步有所提升。这说明降杆杠与稳增长能够同时达到平衡反映了投融资效率的回升,中国政府不断强调并推动的供给侧改革的初见成效。

未来决定中国经济良好发展的关键仍然落在持续推动与时俱进的供给侧改革以提高投融资效率。同时以适当政策引导金融及实体经济把融资杠杆率降到一个合理水平以确保金融稳定。如此,经济稳定增长必可持续,2020年全面建成小康社会发展目标的达成亦将水到渠成。

中国高债务风险为全球所关切

国际货币基金组织(IMF)在其2017年7月的中国咨询报告中建议中国政府要关注信贷过度膨胀的风险, 把金融稳定作为首要目标,加强金融监管,降低金融杆杠率。因此,不要刻意追求未来需要达到的经济增长目标,否则已过高的杠杆率仍将持续攀升。IMF预测在2018~2022年平均增长率为6.2%的情况下,非金融机构部门债务占GDP比例——杠杆率——可能从2016年的236 百分点大幅的提升到2022年的297百分点, 这是一个中国经济不能承担的高金融風险。

IMF于2017年10月日发表的中国“金融部门评估规划”报告中再度强调中国为了维持金融稳定,首要关注信贷过度膨胀的风险。同时,也要注意“影子银行”及理财产品增加了金融的复杂性、刚性兑付导致投资者不计投资风险的投资行为。

2017年9月,标准普尔亦基于对中国经济体系内高金融杆杠率的顾虑, 调降了中国主权评级,但是,在国际金融界的影响并不大。2017年10月中国财政部在忽略国际三大评级机构的情况下,成功的在香港发行20亿美元计价的主权债。

中国人民银行行长周小川也提示金融体系中高杆杠风险称“防止发生系统性金融风险是金融工作的永恒主题”。高杠杆是宏观金融脆弱性的总根源,在实体部门体现为过度负债,在金融领域体现为信用过快扩张。2016年末,我国宏观杠杆率为247%,其中企业部门杠杆率达到165%,高于国际警戒线,部分国有企业债务风险突出,“僵尸企业”市场出清迟缓。因此,国内外对过高的金融杠杆率必须及时治理皆有共识。2017年上半年开始出台了一系列的对金融界极为严厉的监管政策。

供给侧改革初见成效

国内外对中国经济高杆杠的分析似乎没有注意到中国债务一个正在进行中的积极变化及其反映出的对中国经济的正面含义: 在2017年出台的严金融监管政策之前,自2016年第一季度开始, 非金融部门杠杆率的增速开始收敛, 已经持续了六个季度,直到2017年第二季降到了零增长。杠杆率或已见顶,如果这个趋势持续,杠杆率绝对值将下降。

一个更重要的变化是,在杆杠率增速下降的同时, 经济增速不但未如一般的预期有所减少——这正是市场对中国经济持悲观看法的主要理由:必要的降杆杠必然导致经济增速下滑,甚至是硬着陆——反而趋于稳定,并有所提升。名义经济增长率从2015 年的7.0%提升到2016年的8.0%,2017年的11.3%;实际经济增长率从2016年的6.7%提升到2017年上半年的6.9%。

降杆杠与稳增长不是只可择其一的两难选择吗?因此,IMF 建议必须把金融稳定作为首要目标,降低金融杆杠率,而不要刻意追求某一个未来需要达到的经济增长目标,否则本已过高的杠杆率仍将持续攀升。

为何降杆杠与稳增长能够同时达到平衡?答案是:全球金融危机后投融资效率持续的下滑,终于在2016年开始扭转、回升, 允许以比以往更少的融资达到同样的经济增速。投融资效率的回升则反映出了中国政府不断强调并推动的供给侧改革的初见成果。供给侧改革的目的就是提高全要素生产率、投融资效率。

金融杆杠率增速的下降于2016年已经开始在经济体系依据市场力量进行。2017年开始金融监管顺势而为,跟踪“影子银行” 的发展,以除去伴随其过度创新可能带来的系统性金融风险。监管的挑战在于避免监管过度,使金融创新受阻。鼓励金融及实体经济创新本就是供给侧改革的重要内涵。

金融指标的重要变化

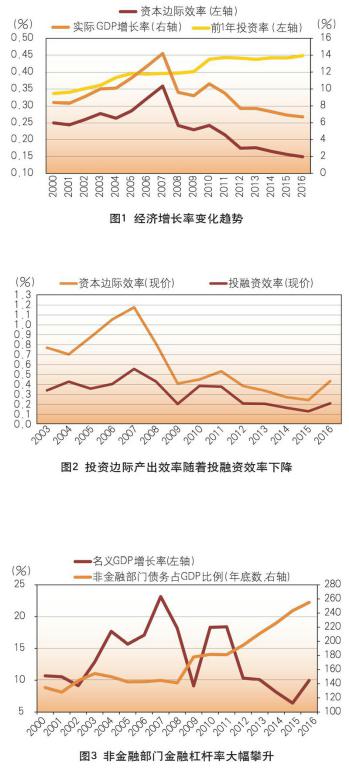

2008年全球金融危机使外需大幅衰退, 经济刺激政策把投资率由40%大幅提升到2009年的45%以稳经济增长。但是,由于投融资效率的下降,经济增速难以回升。图1显示,投资边际产出效率的下降抵消了投资率提高对增长的贡献,实际经济增长率跟随投资边际产出效率持续下滑。因为实体经济投资必须通过直接或间接融资完成,投资边际产出效率的持续下滑必然反映了投融资效率的下降。这就是“金融活、经济活”的含义。endprint

图2中显示,给定了社会(非金融企业及住户)融资规模增量TSF与投资上一期的比例:TSF(t-1)/I(t-1), 投资边际产出效率Y(t)/I(t-1)就由投融资效率△Y(t)/TSF(t-1)所决定(社会融资规模增量TSF来源于中国人民银行)。

图3显示,2008年全球金融危机后,融资效率的下降及高投资率导致非金融部门债务占GDP的比例:债务/GDP,即杆杠率, 从2008年的141大幅攀升到2016年到255。同时,名义经济增长率则持续下降。

以上的分析指出,不像有些分析家所言:中国的高储蓄率及以信贷为主的间接融资结构是全球金融危机后非金融部门债务大幅增长的原因。图4指出,金融危机前中国经济的储蓄率已高。但是,杠杆率不高,并保持稳定。金融危机后储蓄率还有所下降,并未导致杠杆率的同步下降。

供给侧改革使投融资效率止跌回升,有助于降杆杠,同时兼顾稳增长。非金融部门杠杆率可能已见顶,经济增长亦趋稳。图5指出:投融资效率于2016年止跌回升, 直到2017年的第三季度,带动了名义经济增长率的同步止跌回升。从2015年的7.0% 提升到2016年的8.0%,2017年的11.3% 。实际经济增长率的回升滞后一年,于2016年的6.7%回升到2017年前三季度6.9%。投融资效率的回升反映了供给侧改革已初见成效。

投融资效率回升带动的经济增速回升拓宽了降杆杠的空间, 有助于达到降杆杠与稳增长的平衡。图6指出,非金融部门杠杆率增幅从2016年第一季开始持续下降至2017年第二季的零增长。 杠杆率因之可能已见顶,落在260百分点左右。

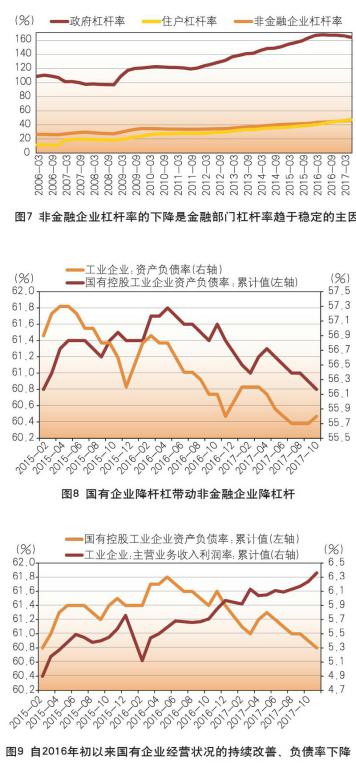

图7显示,非金融部门杠杆率趋于稳定反映的是非金融企业杠杆率于2016年第二季触顶167百分点之后持续下降至2017年第二季的163百分点。同期间较低的住户杠杆率及政府杠杆率则有所提升(银监会对住户杠杆率的增长也已提出警讯)。

由于民营企业的杠杆率远低于国有企业,从2016年初以来国有企业的降杆杠是非金融企业降杠杆的主要组成部分(图8)。国有企业改革的推进则促进了国有企业的降杆杠。

自2016年初以来国有企业经营状况的持续改善,提供了国有企业能够持续降杆杠的基础(图9)。

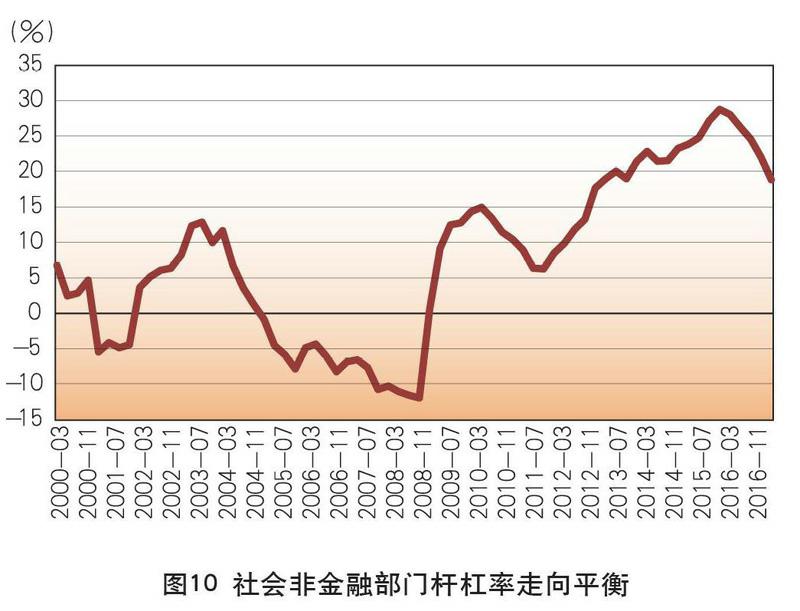

社会非金融部门(企业及住户)的降杆杠也反映于其杠杆率与趋势值的差额,即信贷缺口的减少之上,信贷缺口反映的是杠杆率过高的程度。依照国际清算银行BIS的估计,信贷缺口于2016 年第一季達到29百分点顶端后, 持续下降到2017年第二季的19百分点, 六个季度大幅缩减了10个百分点。(IMF中国“金融部门评估规划”报告则忽视了这个积极的变化)。信贷缺口这个下降趋势的持续将使社会非金融部门杠杆率可以达到均衡,不多也不少(图10)。

综上,非金融部门杠杆率增速从2016年开始,在经济体系依据市场力量之下,扭转了上升趋势而持续下降至2017年。2017年开始,金融监管开始大幅强化。金融与实体经济共同推动供给侧改革之下,提升了投融资效率。因此,金融降杆杠的同时, 经济增速非但没有下降,反而有所提升。同时,经济结构需求面的转换已开始成功的由外需转向内需、由投资转向消费;供给面的转换由工业转向服务业。

展望未来,在持续推动供给侧改革及优化金融监管并鼓励金融创新的双政策引导下,经济稳定增长必可持续,2020年全面建設小康社会发展目标的达成亦将水到渠成。

(作者系包商银行首席经济学家)endprint

猜你喜欢

时代金融(2021年7期)2021-04-19

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

证券市场红周刊(2018年5期)2018-05-14

商界评论(2018年4期)2018-04-09

紫光阁(2016年4期)2016-11-19

中学生数理化·教与学(2016年10期)2016-11-04

中学科技(2014年8期)2014-09-27