均值-LPM模型在发电商资产组合中的应用

2018-03-08 12:36周自强文福拴

浙江电力 2018年1期

周自强,颜 拥,文福拴

(1.国网浙江省电力有限公司电力科学研究院,杭州 310014;2.浙江大学 电气工程学院,杭州 310027)

0 引言

在电力市场环境下,发电商面临如何在日前市场、实时市场、合同市场、备用市场等市场中分配发电量来达到利益最大化,并且使风险最小或者将风险控制在一定的范围之内。资产组合理论是研究发电商资产分配问题的有效方法,文献[1]首先将资产组合理论应用于现货市场和合约市场的出力分配问题。

在Markowitz均值-方差模型中,风险被定义为资产组合期望收益的可能变化,一般用方差或标准差表示[2-3]。用方差或标准差度量风险隐含的假设是投资者对负的损失和正的收益赋予相同的权重,对待二者的态度是相同的。采用收益的方差或标准差来描述风险只有在投资者具有二次效用函数或资产收益率呈正态分布时才是可行的,而电力市场中资产收益服从哪种分布目前尚无定论,因此亟需一种更有效的度量方法。

文献[3-8]采用VAR(条件风险价值)来度量电力市场中的交易风险。文献[9]按照合同是否受电价波动影响将电力市场中的能量合同分为无风险合同和有风险合同,分别采用了低于期望值的下半方差和VAR来衡量电价风险,讨论了在无风险合同、有风险合同和日前能量市场3种资产中的分配问题。文献[10]采用VAR描述风险,将期望及风险构成效用函数,以最大化该效用函数为目标来优化发电商在双边合同市场、实时电能市场以及旋转备用市场之间的资产分配问题。但是基于VAR进行资产组合选择时,必须假设资产收益率服从正态分布。文献[11]采用CVAR评估风险,最小化CVAR对发电商在年度合约市场、月度合约市场、日前市场和实时市场中分配资产,但是均值-CVAR模型只满足二阶随机占优,不与三阶或者更高阶随机占优相一致。

Markowitz资产组合选择模型采用Pearson线性相关系数来反映资产收益的相关性,该系数仅在随机变量服从椭圆分布时才能有效表示随机变量之间的相关性,且Pearson线性相关系数不是根据随机变量联合分布度量随机变量相关性的方法,常常导致错误的结论。因此,在资产的收益率明显具有非正态分布特征和非线性相关时,必须采用合理的方法度量资产收益之间的相关性。

以下主要研究无风险合同、风险合同、日前市场3种资产,通过分析发现发电商的发电成本近似为常数,故只需计算发电商的总收入而不用分别计算发电商的收益率来求解资产组合问题。假设历史电价数据可以表示未来电价的趋势,但未假设服从哪种类型的分布,可适用于电价服从非正态分布的情况。通过阐明期望效用理论、随机占优理论和收益-风险模型之间的关系,说明了采用 LPM(lower partial moments)比方差、VAR和CVAR等指标来度量风险更加符合人们的投资心理过程。文中首次采用LPM评估发电商在电力市场中的交易风险,把基于Copula函数的Kendall相关系数作为相关性度量指标,建立了满足三阶随机占优的均值-2阶LPM模型,将资产组合理论应用于发电商的资产分配问题,为电力市场风险管理分析提供了新的方法。

1 发电商资产组合模型

考虑发电商最基本的资产,包括电力合同、能量现货和辅助服务等,把发电商持有的这些电力产品称为电力资产。电力市场中能量合同种类很多,从发电商角度出发,按照是否受到电价风险的影响,将合同分为有风险合同(如单向差价合同)和无风险合同(如双向差价合同)2类。文中主要研究无风险合同、风险合同、日前市场[12-13],假设发电商的资产分配情况不会影响价格的波动。

发电商的发电成本可以表示如下:

式中:P为发电机组的有功出力;a,b,c为系数。

(1)无风险合同收益率。

(2)风险合同。

在电力市场中,有很多类型的风险合同,简单起见,以下只考虑发电商和ISO(独立电力调度机构)的可中断合同(假设是基于电力库的电力市场)。电力系统运行的一个重要特点就是需求和供给必须时刻保持平衡,但是电力需求和供给受到各种不确定性因素的影响,可能出现暂时的不平衡,这就需要中断用户的用电或者发电商的供电。可中断合同指市场发电过剩时,ISO为了降低市场低价风险并且控制系统运行成本而提前与发电商签订的合同。

可中断合同模型如下:

式中:pIn为中断电价;pa为日前市场电价大于或等于中断电价时的执行电价;pc为日前市场电价小于中断电价时的执行电价。日前市场电价小于中断电价时的执行电价时,可中断合同的电量不能发,ISO会给发电商一定的补偿。如果pc=0,则表示发电商不获得任何补偿,该合同为无补偿可中断合同。

可中断合同收益率为:

(3)日前市场资产收益率。

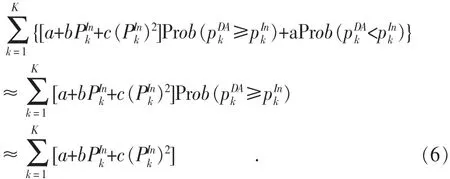

值得注意的是,可中断合同的发电成本如式(6),合同发生中断的概率一般比较小,可中断合同的发电成本可看成一个定值。但是这并不意味着可中断合同的收入风险可以忽略,因为一旦合同中断,在无补偿可中断合同中发电商得到中断补偿为零,发电商的收入锐减。

发电商的总成本等于各项资产成本之和。由式(6)可知,发电商的总成本可近似为一个定值,因此发电商的总资产收益率最大问题可以转换为发电商的总收入最大问题,可由式(7)表示:

2 相关性度量

目前,最常用的相关性度量是采用Pearson线性相关系数,但是Pearson线性相关系数只适用于椭圆分布,只能度量随机变量之间的线性关系。线性相关系数只是在严格递增的线性变换下才是不变的,但是在严格递增的非线性变化下是变化的。

2.1 Kendall相关系数

Kendall相关系数是一种优于Pearson的线性相关系数的度量方法,随机变量相关性的直观度量就是度量2个随机变量的变化趋势一致性。如果随机变量的变化趋势相同的程度越大,则随机变量间的正相关性就越强。如果随机变量的变化趋势完全相同,则随机变量完全正相关。如果随机变量的变化趋势完全相反,则随机变量完全负相关。

假设2个随机向量x和y,Kendall相关系数τ的定义为:

式中:x1,x2和y1,y2分别为x和y的2个取值。

显然,τ(x,y)的取值范围为[-1,1]。当 τ(x,y)=0时,表示x和y不相关。文献[14]证明了公式(9):

式中:C(u,v)为随机变量(x, y)的 Copula连接函数; u, v分别为(x,y)的边缘分布。

2.2 Copula函数

Copula一词原意是交换、连接,指把多个变量的联合分布与它们的边缘分布连接在一起的函数,Copula函数包含随机变量之间的所有相关信息[15]。

设 n 维随机向量(ζ1, ζ2, …, ζn)的联合分布为F(x1, x2, …, xn), 边缘分布为 F(x1), F(x2), …,F(xn)[16]。 则存在 n 维连接函数 C∶[0, 1]n→[0, 1],对于任意的n维向量X∈Rn,有:

研究发电商的收益风险时,主要考虑收益的下尾风险,因此以下采用Clayton Copula的密度函数。Clayton Copula的密度函数具有非对称性,其密度分布呈“L”字型,即上尾低下尾高[17]。Clayton Copula函数对变量在分布下尾处的变化很敏感,因此能快速捕捉到下尾相关的变化。

Clayton Copula函数的分布函数和密度函数分别为:

由式(8)可得Kendall系数τ和Clayton Copula函数参数θ的关系为[18]:

由于电力市场中,目前对收益率的分布尚无统一认识,采用规范化的CML(极大似然法)对Copula函数来估计出θ的值,这样可以避免对边缘分布函数的选择。

3 期望效用理论、随机占优和投资组合理论

期望效用理论是被广泛接受的如何在不确定情况下进行决策分析的工具。随机占优理论,其核心内容是在对投资者的偏好做出一些基本合理的假设下,为决策者提供一套投资可行性集合[19]。

随机占优理论与投资组合理论、期望效用原则关系密切,随机占优为均值-风险占优方法和期望效用原则两者之间建立了一座桥梁。直接检验这个模型是否符合期望效用原则往往比较困难,而检验这个模型是否符合随机占优原则相对容易得多。由于随机占优原则建立在期望效用原则的基础上,所以可以通过检验均值-风险资产组合模型是否符合随机占优原则来检验该模型是否符合期望效用原则。

期望效用理论中,当投资者的效用函数为当投资者的效用函数的一阶导数非负时,即投资者在其他条件不变时,总愿意拥有更多的钱,这类投资者适合的有效性准则是FSD(一阶随机占优)。SSD(二阶随机占优)进一步假定效用函数的二次导数为负,它是风险厌恶类型投资者的有效性准则。TSD(三阶随机占优)是DARA(风险厌恶系数递减)的必要条件,而风险厌恶系数递减的经济学意义是在投资者财富增加时风险投资增加,因为投资者在财富越大后抵抗风险能力越强,会倾向于风险资产以追求更高的收益。

一般采用资产组合的期望收益率来度量资产组合的收益,而如何度量资产组合的风险尚未达成共识,有很多种度量方法,具体采用哪种度量方法需要结合实际情况。

文献[20]证明了一个与(n+1)阶随机占优相一致的风险度量方法与n阶随机占优相一致。这表明如果一个风险度量方法与高阶随机占优相一致,那么该风险测度方法与较低阶随机占优也相一致。因此,一个与较高阶随机占优相一致的风险度量方法比一个与较低阶随机占优相一致的风险度量方法更适用。

VAR与一阶随机占优相一致,但是VAR与一阶随机占优相一致并不一定与二阶随机占优相一致。CVAR与二阶随机占优相一致。n阶-LPM是等级与(n+1)阶随机占优相一致的,二阶-LPM是与三阶随机占优相一致的[21]。因此,二阶-LPM要比方差、VAR和CVAR更能反映投资者的心理。

4 LPM

4.1 单个资产的LPM

LPM首先在文献[20,22]中被提出,认为只有收益低于风险形成参考点T时,才产生风险。LPM实际上是将低于T的收益取概率加权平均值。

连续形式为:

式中:n是LPM的阶数;F(R)表示资产收益率R的分布函数。

离散形式为:

式中:K为历史数据样本的总数;Rt为第t个历史数据样本的资产收益率。

风险形成参考点T表示投资者对风险的心理认知,只有当收益率小于等于风险形成参考点时才会带来损失。风险形成参考点T越高,表示投资者对损失的承受能力越弱。

由于在电力市场中,发电商和购电商签订的合同电量可以看成是无风险资产。显然,风险形成参考点应该大于或等于无风险收益率。因此,根据LPM的定义可知无风险资产的LPM不为零。

阶数n能够表示在收益率小于风险形成参考点T时投资者的风险偏好类型。当阶数n<1时,投资者是风险喜好型;当阶数n=1时,投资者是风险中性型;当阶数n>1时,投资者是风险厌恶型[23]。在电力行业,投资者一般不会是风险喜好型的,所以阶数n的取值一般大于或等于1。

4.2 资产组合的LPM

根据LPM的定义式(8)可知,资产组合的LPM计算公式如下:

式中: F(r)为收益率向量 r=(r1, r2, rN)′的联合分布函数;ω=(ω1,ω2,ωN)′为权重向量。

即使知道收益率向量r的分布函数,但是式(16)中的权重向量ω不能从该式中分离出来,所以资产组合的LPM很难像资产组合的方差那样表示成为权重向量ω的初等函数,理论计算还是非常复杂。

针对资产组合的LPM计算理论上非常困难的问题,人们提出了很多近似的方法。CLPM表示各项资产之间的联动关系,类似于协方差的概念。非对称的CLPM算法起源于协半方差[24],文献[25]推广到N阶的LPM。随后文献[26]提出了对称的 CLPM, 即。

式中:ρi,j为资产i和资产j的Person线性相关系数。

文献[27]经过实证发现对称的CLPM算法要优于非对称的CPLM算法。LPM的量纲是收益率的n次方,而CPLM的量纲是收益率的平方。为了使得对称的CPLM和LPM的量纲一致,令n=2。同时,采用第二节介绍的Kendall相关系数τ来度量资产间的相关性,可得到如下改进的对称CLPM公式:

5 均值-LPM模型

文献[28]给出了不存在无风险资产的均值-LPM模型,进一步推广可得到含有无风险资产的均值-LPM模型。总资产组合的LPM由无风险资产的LPM和风险资产的LPM两部分组成,因此,存在无风险资产的均值-LPM模型可以表示为:

式中:μ为风险资产的期望收益率组成的列向量;I为和 ω=(ω1, ω2, ωN)′具有相同维数的单位列向量;Tr为目标收益率;rf为无风险资产收益率。矩阵A是由CLPMi,j,n形成的类似于协方差的矩阵,矩阵中的任意一个元素 Ai,j=CLPMi,j,n。

目标收益水平应该大于或者等于风险形成参考点,因为如果设定的风险形成参考点高于模型的期望收益水平,将会把高于风险形成参考点的波动也看成风险,显然与下方风险的思想相悖。

6 算例

以美国PJM电力市场中的某个发电商为例进行计算来说明均值-二阶LPM模型的可行性,该发电商拥有2台火电机组,每台容量约197 MW。基于PJM 1998年4月—2008年5月的历史数据,对2008年6月该发电商的资产采用均值-二阶LPM模型进行资产组合决策。

目标收益应大于无风险收益小于期望值,因为如果目标收益小于无风险收益,根据LPM定义,无论怎么分配这3种资产的比例,资产的LPM总是为零。因此,合理的目标收益电价应该在无风险合同期望电价和日前市场期望电价之间,目标收益电价的取值范围为[50.2, 57.47]($/MWh)。

取目标平均电价和风险形成参考点都为52$/MWh。通过历史数据统计可得3种资产的期望电价,由LPM的定义可分别计算出其各自的LPM,详见表1。

表1 各种资产的平均电价及其LPM

基于历史数据,根据CML法估计出Clayton Copula函数的θ为1.18,由式(13)可得风险合同月度平均电价和日前市场月度平均电价的Kendall相关系数τ为0.371。风险合同月度平均电价和日前市场月度平均电价的Person线性相关系数为0.148。可见,线性相关系数和Kendall相关系数的差别很大。

由表2可知,虽然Person线性相关系数和Kendall相关系数差别很大,但是采用均值-二阶LPM模型得到的优化结果的差异性却比较小。因此,在某些情况下可以采用线性相关系数代替Kendall相关系数。如果需要精确计算,就应该采用Kendall相关系数。

表2 各市场的资产比例

基于Kendall相关系数计算得到风险资产(风险合同和日前市场的组合)LPM为1.898($/MWh)2,而风险合同和日前市场的加权LPM为6.881($/MWh)2,可见资产组合的分散化风险作用。

由图1可知,无风险合同的份额随着目标收益电价逐渐减小。当目标收益电价小于53$/MWh时,风险合同比例从零开始逐渐增大;当目标收益电价大于或等于56$/MWh时,风险合同比例为零。日前市场的份额随着目标收益电价逐渐增大,当目标收益电价到57.47$/MWh时,发电机组将所有的出力都投入日前市场中去才能达到目标收益水平。

图1 目标收益的不同取值对最优资产分配比例的影响

为了得到和均值-标准差类似的资产组合的有效前沿,采用总资产组合LPM的开方来表示风险,因此可得目标收益电价和总资产组合LPM的开方的有效前沿如图2所示。

图2 目标收益与风险之间的关系

由图1和图2可知,随着目标收益增大,风险也越来越大。在目标收益电价为50.2$/MWh时,将所有的资产全部用于签订无风险合同,这样得到的资产组合总LPM为零,即达到预期收益时风险为零,这符合人们的心理感受。

7 结语

通过分析发现发电商的总成本可近似为一个定值,从而将发电商的总资产收益率最大问题转换为发电商的总收入最大问题。通过采用电价代替收益率,就可采用金融中的方法去求解资产组合问题。

采用方差和VAR来度量风险去求解资产组合时,通常需要假设收益率满足正态分布,而发电商的资产收益率分布形式尚未有定论。同时,基于期望效用理论、随机占优理论和收益-风险模型,二阶LPM满足三阶随机占优,是比方差、VAR和CVAR更优的一种风险度量方法。当投资者的财富增加时,投资者的绝对风险厌恶系数减小,追求更大的收益。反之亦然。

针对Pearson相关性系数的不足,提出了基于Copula函数的Kendall相关性度量指标,构建了均值-LPM模型对电力资产组合进行了研究。最后采用PJM中的历史数据进行计算,结果表明均值-LPM模型能有效分配资产比例并能很好地控制市场风险。

[1]R BJORGAN,C LIU,J LAWARRÉE.Financial risk management in a competitive electricity market[J].IEEE Transaction on Power Systems,1999,14(4)∶1285-1291.

[2]MARKOWITZ H.Portfolio selection[J].Journal of Finance,1952,7(1)∶77-91.

[3]MARKOWITZ H.Portfolio selection∶Efficient Diversification of Investment[M].New York∶John Wiey&sons,1959.

[4]ANDERS G,ENTRIKEN R,NITU P.Risk assessment and Financial management[C]//In∶Tutorial of IEEE Power Engineering Society Winter Meeting.Piscataway(NJ)∶IEEE,1999.

[5]IIVO VEHVILAINEN,JUSSI KEPPO.Managing Electricity Market Price Risk[J].European Journal of Operational Research,2003,145(1)∶136-147.

[6]ALEX HENNEY,GREG KEERS.Managing Total Corporate Electricity/Energy Market Risks[J].The Electricity Jaurnal,1998,11(8)∶36-46.

[7]MICHAEL DENTON,ADRIAN PALMER,RALPH MASIELLO,et al.Managing Market Risk in Energy[J].IEEE Transaction on Power Systems,2003,18(2)∶494-502.

[8]ROBERT DAHLGREN,CHEN CHING LIU,JACQUES LAWARREE.Risk Assessment in Energy Trading[J].IEEE Transaction on Power Systems,2003,18(2)∶503-511.

[9]冯冬涵,甘德强.发电商资产组合研究[J].电力系统自动化,2005,29(24)∶14-20.

[10]张显,王锡凡,王建学,等.发电商长期电能分配策略研究[J].中国电机工程学报,2005,25(1)∶6-12.

[11]王壬,尚金成,冯旸,等.基于CVaR风险计量指标的发电商投标组合策略及模型[J].电力系统自动化,2005,29(14)∶5-9.

[12]DONGHAN FENG,DEQIANG GAN,JIN ZHONG,et al.Supplier Asset Allocation in a Pool-Based Electricity Market[J].IEEE Transactions On Power Systems,2007,22(3)∶1129-1138.

[13]MIN LIU,FELIX F WU.Portfolio optimization in electricity markets[J].Electric Power Systems Research,2007,77(8)∶1000-1009.

[14]SCHWETTZER B,WOLFF E.On nonparametric measures of dependence for random variables[J].Annals of Statistics,1981,9(4)∶879-885.

[15]A SKLAR.Fonctions de repartitionan dimensions et leurs marges[M].Publ.Inst.Statist.Univ.Paris,1959.

[16]A SKLAR.Random variables,distribution function,and copulas-a personal look backward and forward.In Distribution with Fixed Marginal and Related Topics,edited by L Riischendorff,B Schweizer,and MD Taylor[M].Institute of Mathematical Statistics,Harward,CA,1996.

[17]韦艳华.Copula理论及其在多变量金融时间序列分析上的应用研究[D].天津:天津大学,2004.

[18]EW FREES,EA VALDEZ.Understanding Relationships using Copulas[J].North American actuarial journal,1998,2(1)∶1-25.

[19]KARAMATA J.Sur Une Inegalite Relative aux Fonctions Convexes[M].Publications Mathematiquws de I′Universite de Belgrade,1932.

[20]VS BAWA.Optimal Rules For Ordering Uncertain Prospects[J].Journal of Financial Economics,1975,2(1)∶95-121.

[21]刘志东.Downside-Risk风险度量方法研究[J].统计与决策,2006,18(6)∶25-28.

[22]PC FISHBURN.Mean-Risk Analysis With Risk Associated With Below-Target Returns[J].American Economic Review,1977,67(2)∶116-126.

[23]侯成琪.非正态分布条件下的资产组合模型研究[D].武汉:武汉大学,2005.

[24]WW HOGAN,JM WARREN.Computation of the efficient boundary in the E-S portfolio selection model[J].Journal of financial and quantitative analysis,1972,7(4)∶1881-1896.

[25]VS BAWA,EB LINDENBERG.Capital market equilibrium in a mean-lower partial moment framework[J].Journal of financial analysis,1977,5(2)∶189-200.

[26]EJ ELTON,MJ GRUBER,TJ URICH.Are Betas Best[J].Journal of finance,1978,33(5)∶1375-1384.

[27]DN NAWROCKI.Optimal algorithms and lower partial moment∶ex-post results[J].Applied Economics,1991,23(3)∶465-470.

[28]WV HARLOW.Asset allocation in a downside risk framework[J].Financial Analysis Journal,1991,47(5)∶28-40.

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

能源(2018年10期)2018-12-08

中国诗歌(2018年6期)2018-11-14

商周刊(2018年16期)2018-08-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28