基于帕利普财务分析体系的改进及应用研究——以A家电企业为例

2018-04-17 11:44叶红

安徽商贸职业技术学院学报 2018年1期

叶 红

基于帕利普财务分析体系的改进及应用研究——以A家电企业为例

叶 红

(重庆广播电视大学,重庆 400052)

传统的财务分析主要以企业对外公布的财务报告为依托,基于权责发生制下,从会计利润的角度对企业各种财务活动进行评价。随着社会经济的不断发展以及信息技术时代的来临,传统的财务分析体系已不能满足人们的需要。帕利普体系将财务因素与非财务因素相结合,能够克服传统体系仅仅静态地分析企业经济活动某一侧面的缺陷。以家电企业为对象,从战略、会计、财务三方面展开分析。其中,对财务分析部分作了改进,构建了一个由会计利润指标和经济利润指标有机结合的财务指标分析体系,从而更加动态地了解和考察企业经营和财务活动的全貌及其变动的连续性。

帕利普财务分析体系;战略分析;会计分析;财务分析

我国当前使用的财务分析指标是1995年公布施行的,现行财务分析体系也参考了1999年财政部发布的《国有资本金绩效评价指标体系》和《上市公司财务分析的主要指标》。随着市场经济的发展以及新准则的出台,形成了新的财务指标分析体系。但遗憾的是,这一全新的财务分析体系并没有像想象中那样产生轰动效应。根据我国会计制度的变革要求,财务分析过程中必须结合企业的战略目标。对这些非财务信息的理解影响着财务分析的最终结论。因此,本文借用帕利普财务分析体系,将历来被视为不确定、难量化的非财务信息纳入财务分析体系中,更加宏观地反映企业的整体目标。

一、帕利普财务分析体系概述

2001年,美国哈佛大学帕利普教授和希利教授建立了帕利普财务分析体系,这一体系是对传统的杜邦体系进行的变形。该体系将财务因素与非财务因素相结合,客观真实地反映企业的财务活动效率。帕利普财务分析是一种广义的财务分析,包括战略分析、会计分析与财务分析,其中财务分析是关键。

首先,战略分析是综合财务分析的起点。由于不同的行业其盈利能力水平有较大的差别,因此需要结合具体企业分析其行业地位,识别经营业绩与经营风险,并通过发展周期呈现的规律性作出合理预测。其次,会计分析一方面可以判断企业的会计政策以及会计估计是否适当,识别会计灵活性以及判断会计信息的失真程度;另一方面,对于有误导性的财务数据,通过重新核算和适当调整,在一定程度上消除会计信息失真现象。最后,财务分析则是通过财务数据与财务分析方法全面评价企业的财务可持续增长能力。在帕利普财务分析过程中,比率分析和现金流量分析是两个主要的财务分析工具,它们有着不同的侧重点:比率分析的重点是资产负债表和利润表,现金流量分析的重点对象是现金流量表。

二、帕利普财务分析体系在家电企业中的应用

(一)战略分析

战略分析是财务报表分析的起点。通过战略分析,可以定性地分析企业的经营环境、经营战略等经济状况,进而展开企业的会计分析和财务分析。通过战略分析也可以识别企业的利润驱动因素以及面临的主要风险,并据此评估当前的可持续增长能力。

本文选择近几年持续发展情况较好的A家电企业作为案例,考虑到公司规模、核心产品以及盈利状况等因素,为了便于财务指标以及企业间的可比性,在财务分析内容部分,选取B家电企业作为对比企业进行分析。A家电企业成立于1997年4月17日。公司于1996年12月23日作为发起人,通过公开募集的方式组建股份有限公司。本公司于1997年3月17日,首次公开发行A股股票7,000万股,随后在上交所上市流通。A家电企业与同行业家电巨头相比,更像是后起之秀,它没有一鸣惊人的战略变革,也少有风起云涌的商业战争,一直默默在自己的路上持续发展。经过20年的发展,目前A家电企业旗下拥有国内外30多个子公司,产品包括电视、空调、计算机、冰箱、手机、软件等,净资产达79亿元。在市场竞争异常激烈的情况下,销售收入年均增长速度在20%以上,在中国电子信息百强企业中名列前茅,这主要是因为公司在保证产品质量的同时,采取了正确的战略策略(广告策略、产品策略和品牌策略等)

(二)会计分析

会计分析是对企业公开发布的财务信息真实性的考察以及信息质量的评价。会计信息真实准确、会计准则运用适当、会计变更与会计估计合理等是财务分析客观准确的前提和基础,一些关键会计项目对整体的信息质量有着较大影响。因此,会计分析是整个分析环节中关键的一环。本文的会计分析从企业合并财务报表的范围、坏账准备的充分性、利息资本化三个方面展开。

首先是合并财务报表的范围问题。A家电企业按照2006年新会计准则以及相关的会计制度确定合并财务报表的会计政策:以控制为原则,将本公司以及所有的子公司纳入合并财务报表的编制范围;以母公司的会计政策作为统一标准对子公司财务报表作一定调整,经内部未实现融资损益抵消、债券债务的抵消等会计项目合并编制而成。对于长期股权投资的后续计量,公司对控股子公司以及持有被投资单位20%以下,无共同控制或重大影响且无法可靠计量公允价值的投资采用成本法;对被投资单位持表决权20%以上具有共同控制或重大影响的以及持股比例虽然不足20%但有重大影响投资则采用权益法。然而公司却存在不遵守自身制定的会计政策以及企业会计准则情况的可能(如表1所示)。

表1 长期股权投资后续计量方式

在表1中,尽管两家企业的持股比例不高(均低于20%),但由于其拥有实际的财务经营决策权,按照会计准则与相关制度,这两家企业应当采用权益法进行后续计量与核算,而A家电企业采用的是成本法,这令人费解。公司选用成本法进行后续计量的可能性有两种:一是采用成本法对企业的财务状况反映更有好处;二是公司根据重要性原则而采用了成本法核算。

接着是坏账准备的充分性问题。公司应收账款从单向重大金额计提、组合计提和金额虽不重大但单项计提三个角度制定企业自身的坏账确认标准。公司2016年的应收账款都在两年以内,其中1年以内的应收账款比例高达95.79%,公司在遵照会计准则的前提下结合具体实际情况对其计提专项坏账准备。近几年公司的应收账款可收回性良好,坏账准备的会计弹性较小。对于其他应收款,A家电企业2016年的其他应收款余额为13.84亿元,本期内计提的专项坏账准备为0.31亿元,其他应收款的余额较大,坏账准备中可能存在一定的会计弹性。

最后是利息资本化问题。A家电企业近几年借款总额保持不变,财务费用在2016年却为负数,主要原因在于公司2016年众多的投资项目,使得利息资本化数额大幅度提高,其利息费用很少,而存入银行的资金产生的利息收入较多,因而形成了公司存在大量资金的同时财务费用却为负数的情况。尽管公司在2016年规模的扩大,随着房地产项目的增加提高利息资本化金额是合理的,但由于利息资本化决策有着较大的灵活性,因此其会计弹性较大。

总体而言,尽管A家电企业一些关键会计项目存在一定的会计弹性,具有操纵盈余管理的动机,但是由于没有发现比较明显的会计信息失真现象,本文在具体财务分析时,仍然以公司对外公布的财务报告为基础。

(三)财务分析

本文在现有的帕利普体系基础上,参考当前国内外对财务指标改进的相关研究成果,将帕利普财务分析指标作出以下改进。从盈利能力状况、资产质量状况、债务风险状况和发展能力状况四个维度出发,构建一个由会计利润指标和经济利润指标有机结合的财务指标分析体系。会计利润指标主要涉及传统的财务分析指标,经济利润指标则是原有帕利普体系中的财务分析指标。改进的帕利普财务指标体系由10项会计利润指标,9项经济利润指标组成(如表2所示)。

表2 改进的帕利普财务指标分析体系

1.盈利能力状况分析

展开盈利能力分析时,本文选取的会计利润指标为:销售毛利率和总资产报酬率;经济利润指标为:净经营资产利润率和税后经营净利润率(如表3所示)。

表3 A家电企业2014—2016年盈利能力状况指标

数据来源:根据A家电企业和B家电企业年报以及调整报表数据计算得出

首先看会计利润指标。从表3中得知,A家电企业拥有较高的毛利率和总资产报酬率,尤其是近几年的总资产报酬率,A家电企业远远高于B家电企业。一方面是因为前者的净利润远远超过了后者,另一方面则是由于B家电企业近几年享受税收政策(所得税数值为负数)整体降低了息税前利润。总体而言,A家电企业有着比较明显的优势,其盈利能力与资产营运能力较强。对于大多数企业尤其是采取低成本战略的企业来说,毛利率是其衡量盈利能力所常用的一个指标,然而,低成本并不一定会带来高的毛利收入,因为毛利收入的高低除了受采购成本的影响外,还与产品的设计、定价等因素密切相关。

两家企业的经济利润指标。无论是税后经营净利润率还是净经营资产利润率,A家电企业均远远高于B家电企业。首先看税后经营净利率,2016年A家电企业是B家电企业的28倍之多,两家企业在成本与收入比率相差不大的前提下,B家电企业由于巨额的销售费用,使得其主营业务利润成为负值,加之数额较大的资产减值损失,使得亏损翻倍,而巨额的营业外收入以及所得税减免为最后的税后经营净利润做了贡献。再看净经营资产利润率。相比前一个指标两者差异更大,主要是由于A家电企业有较高的税后经营净利润。另外B家电企业的净经营资产高于A家电企业集团使得分母更大,由此拉开了二者的差距。

对比基本财务指标与辅助财务指标的分析结果,从营业毛利率来看,A家电企业相较B家电企业优势并不明显,但是税后经营净利率这一指标则反映二者的较大差距,受其联动因素影响,两家企业的净经营资产利润率也存在巨大差距。因此,可以发现经济利润指标能够更真实、客观地评价企业的盈利能力状况。

2.资产质量状况分析

关于企业的资产质量状况分析,本文选取的会计利润指标为:存货周转率、应收账款周转率和非流动资产周转率;经济利润指标为:经营营运资本周转率和净经营性长期资产周转率。

表4 A家电企业2014年—2016年资产质量状况指标

数据来源:根据A家电企业和B家电企业年报以及调整报表数据计算得出

首先看会计利润指标。从表4数据结果来看,A家电企业这三项指标都较高。流动资产周转率方面,A家电企业的存货周转率和应收账款周转率在近三年都呈下降趋势,这主要是由于公司近两年采购规模扩大,信用结算方式延长了资金结算期。非流动资产周转率方面,由于近几年公司发展规模不断扩大,购置房产用地,增加房屋出租面积等一系列投资活动使得A家电企业的非流动资产周转率近三年不断上升。从横向上看,无论是流动资产还是非流动资产,A家电企业的周转率指标值都相当于B家电企业的两倍左右。

其次看经济利润指标。表4数据显示,A家电企业的经营营运资本周转率近三年呈下降趋势,原因在于A家电企业的经营资产逐年递增造成营运资本的大幅上涨,尤其是2016年较2015年增幅高达30.92%,而与之相应的营业利润增长幅度稳定在15%左右。从横向上看,B家电企业的经营营运资本周转率远低于A家电企业。尽管两家企业的经营流动资产相差无几,但是B家电企业的经营流动负债高于A家电企业,从而营运资本较低。另外,A家电企业近三年的营业收入有较大幅度的增长,而B家电企业无论是绝对数值还是增长幅度均落后于A家电企业,尤其是2016年较2015年甚至出现负增长,以上分析反映出A家电企业的经营资产营运能力优于B家电企业。

总体而言,A家电企业的经济利润指标值与会计利润指标值呈现出几乎相同的走势,B家电企业的财务指标值则有一点差别,原因在于A家电企业的资本结构中大部分来自于股权融资,其金融资产比重较低。相比A家电企业,B家电企业的金融资产、金融负债比例较高。

3.债务风险状况分析

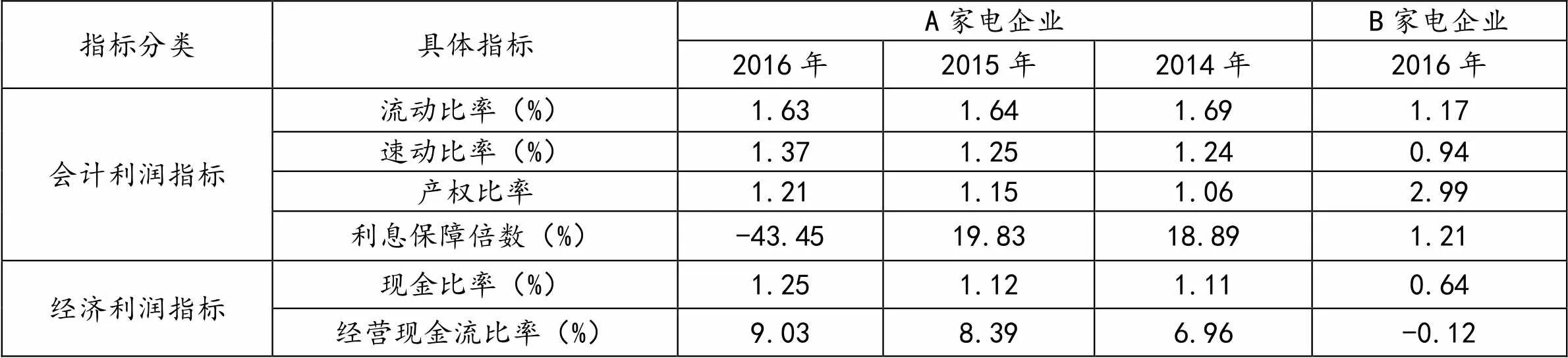

关于企业的债务风险状况分析,本文选取的会计利润指标为:流动比率、速动比率、产权比率和以收益为基础的利息保障倍数;经济利润指标为:现金比率、经营现金流比率和以现金流为基础的利息保障倍数(如表5所示)。

表5 A家电企业2014—2016年债务风险状况指标

数据来源:根据A家电企业和B家电企业年报以及调整报表数据计算得出

会计利润指标分析。从表5可知,A家电企业近三年流动比率呈现较为稳定的状态,与B家电企业相比稍显优势。从速动比率来看,两家企业差距拉大,在总资产相差不大的情况下,一方面由于A家电企业存货等流动性稍差的资产少于B家电企业,另一方面前者的流动负债也少于后者。产权比率方面,A家电企业近三年的比率值接近于标准值,说明其有着合理的资金结构,而B家电企业的比率值则相当高。结合前面分析可知:B家电企业近几年发展状况并不理想,相比A家电企业稳健的资金结构,其财务风险较大。利息保障倍数方面,A家电企业前两年数值较高,而2016年出现了“异常值”。究其原因,A家电企业2016年财务费用为负数,这不是财务风险大的表现,相反说明资金使用效率较前两年有更大的提高。横向上看,B家电企业获得的利润与债务利息相当,尽管有所得税优惠造成的负数原因,但更为重要的原因在于B家电企业的净利润逐年下降,2016年甚至达到5年以来的最低,说明了该企业存在安全性与稳定性下降的风险。

经济利润指标分析。表5数据显示,相比两家企业在基本指标中流动比率的相近,现金比率则凸显了两家企业的差异。A家电企业2016年近三年的现金类资产都高于流动负债,尽管这能充分满足其经营所需,但是加大了机会成本,其现金资产并未得到有效的利用。相比A家电企业,B家电企业的比率值较为合理。经营现金流方面,A家电企业近三年成上升趋势,反映其财务弹性较好,而B家电企业出现了负值,在于其经营活动的现金流出大于现金流入,说明其盈利质量较差。综合以上几个指标,A家电企业无论是短期偿债能力还是长期偿债能力均优于B家电企业。

4.发展能力状况分析

本文选取的经济利润指标有:总资产增长率、主营利润增长率和净利润增长率;经济利润指标有:三年平均资本增长率和三年平均利润增长率(如表6所示)。

表6 A家电企业2014—2016年发展能力状况指标

数据来源:根据A家电企业和B家电企业年报以及调整报表数据计算得出

依据表6数据,对企业发展能力状况分析如下:会计利润指标方面:A家电企业的总资产增长率2014年较上年增长幅度较大,主要源于企业多项资产的大规模增长,企业充分抓住家电下乡政策,扩大企业规模,增加市场投入。随着政策的结束,在2014年大的增幅之后的两年转入平稳增长。横向上看,B家电企业近几年的资产在前两年小幅增长之后则有所放缓。主营利润增长率方面,A家电企业在2015年小额降低之后2016年又有所回升,这与企业的利润总额增长趋势是一致的,并且近几年主营利润增长率均超过了总资产增长率,说明企业具有良好的成长性。横向方面,B家电企业近三年的主营利润逐年下降,到2016年跌至谷底,源于企业受到家电下乡政策结束的影响较大,利润变薄,市场不断萎缩。再看净利润增长率,总体上看A家电企业的盈利状况较好,而B家电企业如前所述,净利润的下降导致这一指标值呈负值,也说明了企业未来的发展令人担忧。

经济利润指标方面。相比B家电企业的小额增长,A家电企业近三年的资本逐年递增,呈现较为稳定的发展趋势,利润增长率方面,A家电企业较三年前的状况有很好的增长,而B家电企业并非个别年份的不正常下降,从近几年的净利润逐年下滑便可以看出,最后使得三年平均利润增长率为负值。经营现金流量增长率方面,A家电企业虽然逐年有所下降,但仍然高于行业均值,而B家电企业看似有较高的增长率值,实际上属于极端的“异常值”,B家电企业近两年的经营活动现金净流量都呈负值,这严重影响到企业的可持续增长。

三、结论及建议

本文通过对A家电企业的经营战略、会计政策的分析,以及从盈利能力状况、资产质量状况、债务风险状况、发展能力状况四个方面进行帕利普财务指标分析,得出如下结论:

(一)盈利能力较高,发展前景较好

受益于国家出台的家电下乡政策,A家电企业营业收入逐年攀升,近两年随着政策的逐渐退出,盈利速度开始放缓,保持相对稳定的水平。总体上企业的获利能力是不断提高的,一方面企业的技术创新能力不断提升,市场竞争能力不断加强,市场占有率不断扩大;另一方面企业的技术创新实现重大突破,成本控制得到很大改善。目前,A家电企业尽管与同行业“白电”巨头尚有一段差距,但与同行业以“黑电”为核心产品的企业相比,处于遥遥领先的位置。

(二)债务风险较小,负债比率可适当提高

从A家电企业近三年的财务指标来看,无论是基本指标还是辅助指标,都反映出企业短期偿债压力较小,长期偿债能力较强,经营现金流量比较充足,与行业平均值相比偏低;并且从综合分析部分来看,企业的杠杆贡献率变化不大,说明企业的负债比率尚有提升的空间。

(三)资产质量状况较好,营运能力尚有提升潜力

A家电企业近几年各项资产的流动性较高,变现速度较快,经营资产的利用效率较高。不过在整个家电行业来看,优势并不明显,企业有待在继续保持目前的周转水平情况下,适当控制存货库存量,减少流动资产占用资金,进一步提升资产管理效率。

(四)发展势头逐年攀升,可持续增长能力较强

财务指标中的基本指标反映企业良好的发展势头,辅助指标反映企业的资本积累较多,经营规模不断扩大;综合财务分析部分一方面突出企业的经营资产的获利能力不断增强,另一方面从股利政策的变化也体现企业随着经营规模的扩大,资金需求的增加,企业得到持续发展。

(责任编辑 夏菊子)

Study on the Improvement and Application of Palepu Financial Analysis System: A Case Study on A Home Appliances Enterprise

YE Hong

Traditional financial analysis is mainly based on the financial report released by enterprises to the public, and it is an evaluation on various financial activities in the enterprises from the angle of accounting profit according to accrual system. With the constant development of social economy and the coming of IT era, traditional financial analysis system can no longer meet people’s needs. Palepu financial analysis system combines financial factors with non-financial ones, avoiding the flaw of traditional system which only statically analyzes certain part of enterprise economic activity. This paper analyzes the financial activity of A home appliances enterprise from the aspects of strategy, accounting and finance. Then it improves the financial analysis part by building up an financial index analysis system combining accounting profit index and economic profit index, so that we can understand as well as evaluate enterprise operation and financial activities comprehensively in a more dynamic way, and also observe the continuity of the changes in these activities.

Palepu financial analysis system; strategic analysis; accounting analysis; financial analysis

F275

A

1671-9255(2018)01-0030-06

2017-08-31

国家社科基金一般项目(16BGL122);云南省哲学社会科学研究基地重点项目(JD13ZD08)

叶红(1986- ),女,重庆人,重庆广播电视大学注册会计师,硕士。

10.13685/j.cnki.abc. 000289

2017-09-27 07:06:31

http://kns.cnki.net/kcms/detail/34.1242.Z.20170927.0706.001.html

猜你喜欢

现代装饰(2022年3期)2022-07-05

中国听力语言康复科学杂志(2021年6期)2021-12-21

当代水产(2021年4期)2021-07-20

海峡姐妹(2020年5期)2020-06-22

疯狂英语·新读写(2020年3期)2020-06-06

中国外汇(2019年13期)2019-10-10

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

小康(2015年13期)2015-10-31

现代企业(2015年2期)2015-02-28