套期保值在投资项目工程成本控制的应用

2018-04-21 10:26刘炜

现代经济信息 2018年4期

刘炜

摘要:套期保值可以有效地帮助企业对各类风险进行规避,将其应用至投资项目中能够很好地对工程成本进行控制。本文首先对套期保值以及投资项目初始阶段管理流程进行概述,而后针对现行管理在工程成本控制方面的不利之处进行探讨分析,重点对套期保值在实际业务中的操作进行介绍,以期以套期保值为基础对投资项目的工程成本进行有效控制做出贡献。

关键词:套期保值;投资项目;工程成本控制;现存问题;对策

中图分类号: F830 文献识别码:A 文章编号:1001-828X(2018)004-0-02

一、套期保值的定义

套期保值,是指企业为规避外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量变动。企业在风险管理实务中,经常会运用套期保值方法。

套期保值的作用,主要体现在:有效规避风险;参与资源配置;实现成本战略;提升核心竞争力。通过对概念的理解,套期保值不是一般认为的投资或者投机行为,而是为了控制公司经营环节的不确定风险,满足合规性管理的要求,对风险可能带来的损失,而采取的一种风险管理应对措施。本文将对套期保值方法在投资项目前期管理环节应用,为今后能有效控制工程成本,提供新的思路及解决方案。

二、对外投资公司投资项目的前期管理流程

对于西南油气田分公司下的对外投资公司,概算投资在1000万以上的限上审批的生产性建设项目,其前期流程大致为:

1.按照中长期业务规划和专项规划,各公司编制区域性专项规划,形成前期工作计划。需要开展前期工作的项目,由建设单位立项申请,经上级审批同意后开展前期工作。

2.建设单位委托可研报告单位编制可行性研究报告,投资公司与规划计划部门组织审查,下达指导意见后,建设单位根据指导意见按照公司章程形成投资决议。

3.建设单位开展初步设计,委托初步设计单位,编制初步设计。相关部门组织审查,造价管理部门审定概算,审批初步设计和概算后,下达初步设计及批复文件。

4.按投资计划审批程序,下达投资计划批复。建设单位委托施工图设计单位进行设计。

三、现行的管理对工程成本控制的不利之处

现行的投资计划前期管理,对于限上审批项目,审查审批环节多。这既是“三重一大”的要求,也是内控管理与相应管理办法的规定。项目的前期管理工作环环相扣,只有完成上一阶段的工作,才能开展下一步工作。不难发现,从项目的前期立项,到项目的估算、概算、预算出具,时间较长。如果遇到工程所需的物料,因市场供需变化,其价格会产生大幅波动。如一项管线建设工程,其管材占工程概算投资的较大比重,如果钢材市场价格持续上涨,那么管材价格也会随之上涨,这对工程成本控制非常不利。

四、假设运用套期保值在实际业务中操作

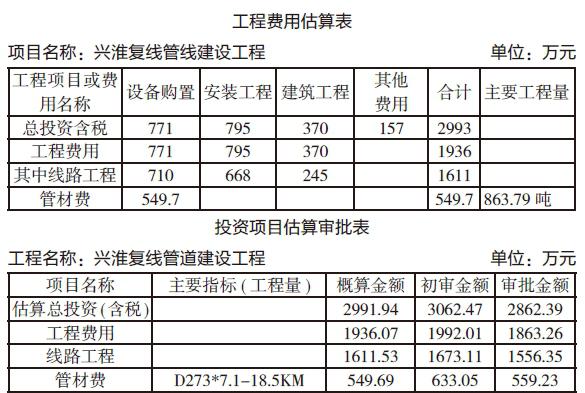

以四川佳源燃气有限责任公司拟实施的“兴淮复线管道建设工程”为例,该工程主要由线路工程和站场工程两部分构成,其中线路工程为新建金堂县与中江县交界处1#阀井—成阿工业园末站,管道设计长度18.5千米,设计管径D273,设计压力4Mpa,输量50万立方米/天,新建线路阀井两座。

以上数据源自:兴淮复线管道建设工程可研0版估算表,可研报告上报时间是2017年3月,西南油气田概预算管理部估算审批时间是2017年6月。

以上数据源自:兴淮复线初设批复—概算审批,西南油气田概预算管理部概算审批时间是2017年9月25日。

通过工程的估算批复、概算批复表可以发现,工程所需的管材费有从估算上报2017年3月的549.7万元,到概算批复2017年9月25日,管材费已涨至657.79万元,费用上涨108.09万元,涨幅高达19.66%。主要是由于国内2017年钢材价格的上涨,带来无缝钢管的价格同步增长。

在本例中,我们用管材费做为套期保值对象。该工程将使用D273*7.1 L245无缝钢管,长度18.5KM,重量约863.77吨。目前工程的可研和初设已批复,已进行到施工图设计审查阶段,工程预计在2017年底动工。该业务满足现金流量套期处理,其原理是因管材价格变动使未来现金流量变动,源于很可能发生的预期交易有关的特定风险,将影响企业的损益。在该项目可研报告编制阶段,钢材的市场价格波动呈持续上涨趋势明显。为回避价格上涨带来工程成本上升的风险,因此采用买入套期保值方法。因现在国内还没有推出无缝钢管的期货品种,我们使用与无缝钢管走势关联的螺纹钢期货。在工程可行性研究报告批复之日,在期货市场买入与未来现货数量相等,交割日期相同或相近的管材期货合约(螺纹钢)X,预计在2017年11月签订钢材买卖合同,待采购合同签订日期附近,通过卖出期货合约实现对冲平仓,业务处理如下:

可研报告批复日,在期货市场买入螺纹钢期货合约X,公司不做账务处理。

签订管材购买合同,管材经过验收:

借:工程物资—管材D273*7.1 L245 6110481.73

贷:应付账款 6110481.73

确认衍生工具的公允价值变动:

借:套期工具—衍生工具X 700844.79

贷:其他综合收益—套期工具价值变动 700844.79

(螺纹钢1711在3月31日收盤价:3082元/吨,11月9日收盘价:3891元/吨,数据来自:上海期货交易所,重量按866.31吨,衍生工具的公允价值变动=(3891-3082)*866.31=700844.79元)。

确认衍生工具X的结算:

借:银行存款 700844.79

贷:套期工具—衍生工具X 700844.79

按照现金流量套期中其他综合收益的处理,被套期项目为预期交易,是本例的管材(无缝钢管),且该预期交易使企业随后确认一项非金融资产(工程物资),应将原直接在所有者权益中确认的相关利得或损失转出,计入该非金融资产的初始确认金额。本例中将原计入其他综合收益的衍生工具公允价值变动转出,调整工程物资的账面价值。

借:其他综合收益—套期工具价值变动 700844.79

贷:工程物资 700844.79

也就是说,如运用套期保值,则套期工具公允价值变动产生的利得700844.79元,抵销了无缝钢管的价格上涨带来的工程成本上升。

五、结语

通过以上例子,运用套期保值,可以有效抵销材料或商品价格上涨所带来的成本上升。这将有利于企业有效锁定目标成本,把经营环节的不可控、不确定风险降低,实现经济效益最大化。套期保值方法是管理会计在企业实际业务的应用,实现了传统的成本经营性控制向成本规划性控制的转变,把成本管理的重心前移,提升成本管理的高度与宽度,通过对固化成本的分析、研究和控制,实现成本管理理念的转变。随着企业众多项目的开展实施,和企业管理者成本管理理念的增强,我国期货市场的日渐完善,必将为企业带来更大效益。

参考文献:

[1]杨昕睿.安装工程项目采购材料的套期保值采购方案研究[J].价值工程,2017,36(3):23-25.

[2]丁前顺.建设项目前期投资估算与成本控制[J].科技展望,2015,25(21):204.

[3]李献刚.套期保值在企业成本控制中的应用研究[J].理论与改革,2013(5):103-105.

[4]韩振勇.建设项目前期投资估算与成本控制[J].城市建筑,2013(10):178+180.

[5]袁象,余思勤.工程承包中的套期保值策略分析研究[J].数学的实践与认识,2010,40(24):1-8.

猜你喜欢

中国经贸(2016年19期)2016-12-12

中国集体经济(2016年26期)2016-11-19

中国集体经济(2016年26期)2016-11-19

考试周刊(2016年79期)2016-10-13