供给侧背景下信贷配置变化及对银行信贷风险的影响

2018-05-14 10:07上海大学李晗

中国商论 2018年13期

上海大学 李晗

1 供给侧改革的提出

2015年开始中国经济进入了一个新的阶段,反映了经济状况的各项指标:GDP、CPI、PPI、PMI出现联动性的背离;2012年第三季度开始GDP同比增长率跌破10%,一路下行直至到达2015年第四季度的6.9%;而且2011年开始直至2015年,制造业PMI,CPI,PPI三项指数都呈现出巨大的波动中下浮倾向,这都意味着中国的经济发展出现了问题。

供给侧改革的提出为了解决经济中所面临的结构性问题和供需失衡性问题,在这之中银行业起到了至关重要的作用,信贷政策直接关乎了产业结构优化和各种结构的调整问题。

2 供给侧改革前后银行信贷配置的变化

2015年之前,银行业的信贷配置呈现以下特征:其一,贷款规模不断上升,总体增速趋于平稳。其二,贷款期限侧重于中长期,结构趋于稳定。其三,贷款三大产业间配比差距明显。2015年之后实施的供给侧改革要求银行业在配置资源的过程中要优化信贷投资方向,提高信贷配置效率。在信贷政策的转变过程中主要包括了地区间优化、企业间优化以及行业间优化。在这之中最为显眼的转变体现在行业间信贷资源的转变,信贷支持由传统行业转向绿色环保和高科技等新兴产业。

本文的关注重点就在于行业间贷款资源配置的问题,由于缺少整个银行业对于各个具体行业的贷款发放的数据,因此基于数据可得性原则本文综合比较考虑银行贷款的具体行业发放情况,选取11家上市银行:工商银行、建设银行、农业银行、交通银行、中信银行、招商银行、兴业银行、浦发银行、平安银行、华夏银行、光大银行作为观察对象,并且也在后续中考虑这11家上市银行作为银行业的代表所面临的风险问题。

基于这些银行对于行业间的贷款发放的行业划分以及贷款投放对象所属的行业划分有些许不同,本文统一按照中国证监会对于行业的CSRC分类来对行业进行分类。综合各项数据,将银行业贷款投向总体上分为传统行业和新兴行业两大行业:其中将采矿业,建筑业和制造业纳入传统行业的框架下考虑;而将水利、环境和公共设施管理业,信息传输、软件和信息技术服务业,租赁和商务服务业纳入新兴行业的框架中去。

通过数据的归纳以及处理,发现在供给侧的背景要求下,银行贷款配置出现了以下两方面趋势:(1)传统行业贷款规模下降,增速明显下滑。2010—2015年对于传统行业贷款发放维持缓慢正增长,2016年贷款大幅减弱,首次降低了对传统行业的信贷配置。(2)新兴行业贷款规模激增,增速明显上浮。2010—2016年,以租赁和商务服务业、水利环境业以及信息技术业为代表的新兴行业的贷款发放规模逐年提升。随着改革的深入,银行业在配置金融贷款资源的时候,会不断加大对新兴行业贷款的发放。

3 信贷配置对于银行业信贷风险影响的理论分析

本文是基于银行对于行业间贷款配置的变化来探讨商业银行的信贷风险问题,因此选择的是从贷款对象——不同行业的上市公司出发,以期得出对于供给侧改革具有建设性意义的结论。对于商业银行信贷配置影响其自身信贷风险的影响机制可以大致分为以下三个方面。

第一,银行信贷配置的转变影响不同行业的企业对于贷款的可得性与可得规模;从银行将贷款资源从制造业等传统行业向新兴行业的转移过程中,可以明显发现经营传统行业的企业:如采矿、建筑等三高产业获得贷款规模会变少;相应的,作为国家不断鼓励和支持大力发展的高新技术和环保产业的企业会更容易获得更多的贷款用以支持产业发展。

第二,企业贷款可得性和贷款规模决定企业的运营决策以及偿债决策;传统行业的企业获取的银行贷款规模越来越少,这就对行业的可持续经营产生冲击。一方面,企业欠缺足够的流动性资金来满足生产需要,必须通过削减产量和更加高效的利用资金资源来维持行业的平稳运行,以及向下一个阶段过渡。对于企业的运营而言是非常艰难的;另一方面,由于没有足够的生产销售,阶段性库存的累计就将使得企业作出不能如期偿债的偿债决策。在削减银行信贷资源之后,行业的经营决策和偿债决策也会相对应的受到影响。对于新兴行业来说,企业获得合理的信贷资源,会增大投资支出以及产品的开发创新,且由于全社会对于新兴行业的照顾扶持力度会使得产品的销售变得十分通畅,资金的回笼周期也会压缩,因而对于这些新兴行业的企业而言会采取扩大再生产以及销售更加高质量的产品的经营决策;另外按时偿贷会有利于维持银企关系,所以企业会在经营好的基础上按时偿还银行贷款。也就是说供给侧改革下信贷配置的转变会对新兴行业带来不同的经营与偿债决策。

第三,企业经营绩效和偿债能力决定了企业的信用风险,因而对行业违约概率造成冲击,并最终影响商业银行的不良贷款率和信贷风险。伴随着供给侧改革的不断推进,传统行业的业务规模,金融资源以及整体行业发展都受到了严重的限制,在信贷资源不足以及行业景气度大幅滑坡的情况下,对企业的正常经营以及正常还贷来说都是巨大的挑战。因此在经营的当期没有稳定现金流会导致企业无法按期归还银行贷款,这对于商业银行来说就是行业的不良贷款率和信贷风险的双向飞升。但是改革给予了新兴行业政策的福利优惠,资金的有利支持以及社会对于产业的高度认可,这在非常大程度上使得新兴行业的企业在产品生产销售赚取利润的全过程变得异常顺利。尤其从企业对于贷款的获取上出发,资金源源不断的补给促进了产品质量的稳步提升,企业的可持续的经营决策为企业在当期以及以后多期都会带来利润,这就是企业进行偿债决策所付出的本金和利息;为了维持稳定的银企关系和后续贷款的持续发放,企业会严格遵守还贷期限。出于新兴行业的企业在经营以及偿债能力两方面考虑,商业银行会面临非常小的信贷风险。最终商业银行面临的信贷风险来自于两方面的权衡,也就是说从新兴行业缓解的信贷风险弥补与传统行业的信贷风险暴露两个角度来看,都会给银行业的信贷带来巨大的冲击。

4 供给侧改革下信贷配置转变对银行业信贷风险影响实证分析

基于本文是从银行贷款的发放对象—— 上市公司的角度去观察行业的违约风险,进而反映银行业的信贷风险。所以在客观比较各种模型以及考虑中国实际情况的基础上,本文选择KMV模型作为本文的计量模型,并且用KMV模型的违约距离来度量风险,违约距离越大,则信贷风险越小;违约距离越小,信贷风险越大。具体实证可分为以下步骤。

第一步,基于KMV模型,运用MATLAB的遗传算法计算出2010—2016年样本中六个行业的每一家上市公司的资产价值和资产价值的波动率。

第二步,在已知资产价值和资产价值的波动率的基础上,计算每个行业内每一家上市公司的违约距离DD。同时以行业内每一家上市公司的股权价值相对于行业总股权价值的占比为权重,来计算每个行业的平均违约距离DD,以此来反映六个行业所面临的信贷风险。

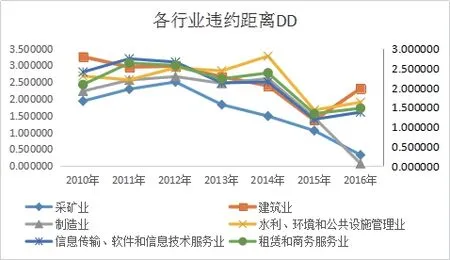

图1

从图1可以发现,作为传统行业中具有代表性的三个子行业而言,供给侧改革造成采矿业和制造业的违约风险越来越大,而建筑业的违约风险得到了有效的控制。另外,供给侧改革之后的2015—2016年,新兴行业的三个子行业的违约风险出现了一致性的下降倾向。说明改革对于新兴行业的各个子行业而言带来的良性效应已经有所体现。

第三步,结合2010—2016年银行业对于不同子行业信贷发放规模的数据基础上,简单计算得出银行业对于传统行业中各个子行业的贷款发放比值以及银行业对于新兴行业中各个子行业的贷款发放比值。依据本文中所计算出的传统行业和新兴行业每个子行业在2010—2016年间的平均违约距离,整体上得出在银行业发放贷款的背景之下,银行业所承担的传统行业和新兴行业的违约距离的变动状况以及2015年之前与2015年后银行业承担的信贷风险的变化趋势,如表1所示。

表1

银行业在大幅降低对于传统行业的贷款配置的情形下,面临的信贷风险非常大。在供给侧改革的要求下,优化信贷等金融资源,银行业对传统行业信贷开始呈现负增长,也就是说大大削弱对于传统几大行业信贷配置的规模,来应对供给侧改革以期形成产业的升级优化调整。但是明显发现银行业由此产生了很大的信贷风险,违约距离的快速下降逼至0.45证明了信贷违约的概率非常之大,这必须引起银行业对于传统行业贷款的重视与管制。同时银行业在2015—2016年间大幅加大了对于新兴子行业的信贷配置规模,且信贷增速也远远超过2015年,在这种巨大的信贷投入的情况下对于商业银行而言形成了良性的机制,它在新兴行业上所面临的信贷风险大幅减弱,表现与传统行业完全不一致。也就是对于新兴行业信贷配置增速的明显上浮,降低银行业在此方面的信贷风险。

第四步,依据传统行业与新兴行业总体贷款发放的各自比重以及传统行业和新兴行业的银行违约距离数据,通过加权得出2010—2016年银行业整体承担的信贷风险,清楚地判别信贷配置对于银行业整体造成的信贷风险的变化情况。通过计算可知2015—2016年,作为供给侧改革实施的关键性年份,银行业整体信贷风险是在上升的。这很大程度上是由于大幅降低对于传统行业的信贷配置由此产生非常巨大的信贷风险,即使大力增大对于新兴行业信贷投入缓和了信贷风险,还是会由于传统行业相对于新兴行业比重很大的原因带来整体信贷风险的增大。

5 结论及建议

对于2015年11月提出的供给侧改革,短短一年之内,银行业从信贷资源上绝对支持了此项改革。对于传统行业贷款的迅速下跌,对于新兴行业信贷资源配置的极速上升给银行造成的结果呈现分化的态势。巨大的贷款从传统行业的撤离,威胁到了传统行业中企业的持续经营,进而不良贷款的巨大增涨给银行业带来了巨大的信贷危机;而对于新兴行业的贷款源源不断的发放最终十分有利于新兴行业的健康发展,且违约概率的下跌有效缓和了商业银行的信贷风险。但是由于传统行业信贷转移速度过快以及传统行业巨大的行业发展规模致使商业银行在供给侧改革后仍然面临较大的信贷风险,不过相对于前期有所缓和。

结合本文的理论和实证研究结果,降低银行业的信贷风险对于维持银行业稳定运营具有重大的意义,而且在银行大力支持供给侧改革的状况下,信贷配置的具体调整所给银行业和国家带来的启示也至关重要:(1)阶段性的改变传统行业以及新兴行业的信贷配置;(2)坚持传统行业的主体地位,充分发展新兴行业;(3)深入供给侧改革,促进产业结构的优化调整。

参考文献

[1] 曾诗鸿,许程.新兴产业非ST上市公司风险管理新思路——基于KMV模型的信用风险分析[J].科学管理研究,2014,32(1).

[2] 曹国华,刘睿凡.供给侧改革背景下我国商业银行信贷风险的防控[J].财经科学,2016(4).

[3] 姜翔程,孔唯,乔莹莹.供给侧改革背景下商业银行信贷风险管理的行业思维[J].管理现代化,2017,37(6).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

信息技术时代·上旬刊(2020年1期)2020-09-10

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年20期)2019-11-25

大陆桥视野(2016年12期)2016-12-27

科技经济市场(2016年4期)2016-07-20

环球时报(2009-05-18)2009-05-18