2010年后中国钢铁行业产业集中度分析

2018-05-14 08:55周磊宋谣

财讯 2018年25期

周磊 宋谣

钢铁行业作为我国国民经济发展的支柱产业,涉及面广,向上可以延伸至铁矿石、焦炭、有色金属等行业,向下可以延伸至房地产、汽车、船舶、家电、机械、铁路等行业,其发展好坏对我国国民经济的发展具有重要影响。本文通过对我国钢铁行业近年来产业集中度的纵向比较以及与其他国家钢铁行业产业集中度同期横向比较的方式,以探究我国钢铁行业的市场竞争状况,并基于此给出相应建议。

产业集中度衡量指标

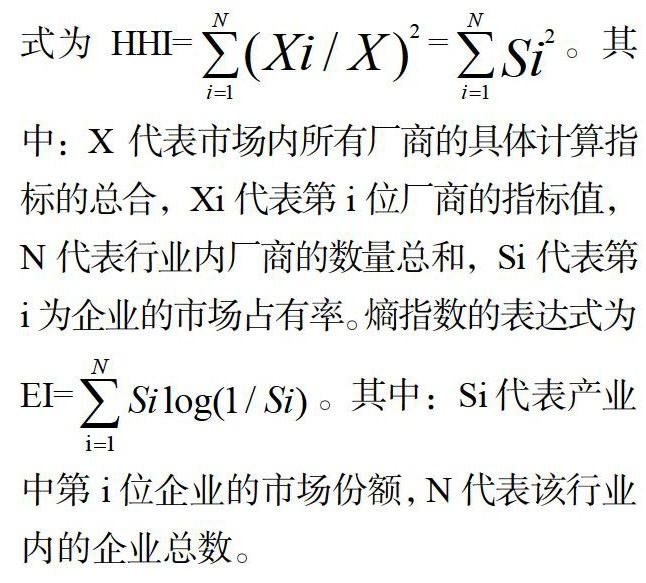

在产业经济的研究中,较常见的衡量行业集中度的指标有CRn指数、赫芬达尔一赫希曼指数(HHI指数)以及熵指数。

具体的,CRn指数的表达式为(

)。其中:CRn代表产

业中规模最大的前n位企业的行业集中度,n代表产业内排名前n位的企業数量,N代表该产业内的所有企业数量,X代表用于具体计算产业集中度的绝对经济指标,如企业的产量、产值、销售量、销售额、资产额、利润额等。HHI指数的表达式为(

)其中:X代表市场内所有厂商的具体计算指标的总合,Xi代表第i位厂商的指标值,N代表行业内厂商的数量总和,Si代表第i为企业的市场占有率。熵指数的表达式为(

)。其中:Si代表产业 中第i位企业的市场份额,N代表该行业内的企业总数。

由以上三种指数的计算方式可知,HHI指数与EI指数虽然能基于行业内所有企业的情况对行业集中度进行全面描述,但这两种指数对数据的要求也更高(要求获得行业内所有企业的数据),相反,CRn指数对数据的要求相对更低(只要求所求的前n位企业的数据以及行业的总的数据),指数值更易获得。考虑到我国钢铁行业中企业众多且数量逐年变化大的特点,本文因此采用CRn指数对我国钢铁行业的集中度进行分析。

中国钢铁行业产业集中度核算

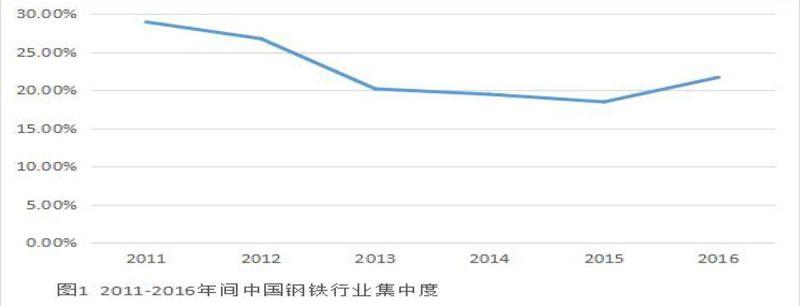

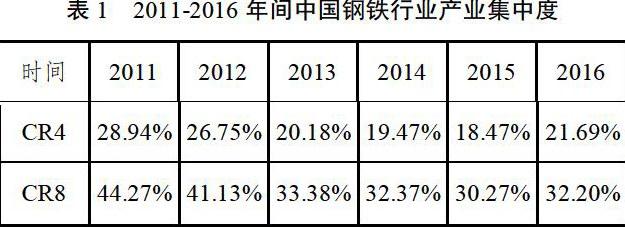

首先,本文钢铁行业市场集中度的指标以钢铁企业的粗钢产量为依据,这符合钢铁行业的工艺特征,也是钢铁行业的惯例。由表1可知,2011年至2017年间,我国钢铁行业的产业集中度呈现出先下降后上升的变化趋势。具体的,我国钢铁行业的产业集中度在2015年降至18.47%后开始上升,2017年我国钢铁行业的产业集中度为21.88%。

导致我国钢铁行业2016年产业集中度上升的最主要原因是宝钢集团与武钢集团于该年实施联合重组,将宝钢集团更名为宝武钢铁集团有限公司,武钢集团整体无偿划人成为其全资子公司。因此,自2016年起,在进行企业粗钢产量统计时,原宝钢集团的产量与原武钢集团的产量合并记为宝武集团的产量。由图14可知,在市场份额方面,2011至2015年间,虽然宝钢集团、武钢集团的市场份额逐年下降,但2015年宝钢集团的市场占比仍为4.347%,武钢集团的市场占比为3.207%。且在产量排名方面,2011年至2015年间,宝钢集团的产量排名一直位列前四之内;武钢集团的产量排名一直位列前六之内。因此,二者的合并造成了我国2016年以CR4指标衡量的钢铁行业产业集中度的上升。

通过其他学者的研究可知,1997年至2014年,我国钢铁行业集中度的演变经历了四个阶段:1997-2000的上升阶段、2000-2006的下降阶段、2006-2010的上升阶段、2010-2014的下降阶段。且该文认为我国钢铁行业2010-2014产业集中度的下降原因是:金融危机后,政府进行了大量政府投资以刺激经济增长,使得国内市场对钢材的需求量增加,进而促使钢铁行业固定资产投资增加;这些投资在促成大型钢铁企业规模扩张外,还催生了很多中小型钢铁企业,又由于后者发展速度快于前者,钢铁产业集中度也就在两年后的2010年开始下降。

结合该文的钢铁行业集中度数据可知,自1997年以来,我国钢铁行业的市场集中度虽出现上下波动,但集中度始终处于较低水平,仅1999年、2000年的CR4指标值略高于30,分别达到了31.3、32.1;近几年来我国钢铁行业集中度更是只围绕20上下波动。因此根据产业在经济学家贝恩的市场结构划分标准(图15),以CR4为具体判断指标可知,我国钢铁行业在进入二十一世纪的整个发展中均处于竞争型市场结构中。由CR8为具体判断指标也可以得出类似的结论,即我国钢铁行业2011年、2012年的市场结构为寡占V型市场结构,2013年至2017年为竞争型市场结构;因此近年来我国钢铁行业市场集中度偏低。

与其他国家钢铁行业产业集中度的比较

至于国外钢铁行业的市场集中度,有学者以CR4指标为依据,对1999年至2008年美国、日本的钢铁行业集中度进行了统计,并与我国该时期钢铁行业集中度进行了对比,得出了以下结论:中国在统计期内每一年的市场集中度均大幅低于美国、日本,其中,该时期内中国的钢铁行业的CR4平均值仅为23.62,而美国的CR4平均值达到了50,日本更是达到了72.38。可见,之前十年中国的行业集中度明显远低于美日两国。另外有学者也对较近时期的国外钢铁行业集中度进行了测算,并与同期我国钢铁行业集中度进行了对比。具体的,片峰等人对2012年H本、美国、印度、韩国、德国的钢铁行业市场集中度进行了测量,测量结果显示其他各国钢铁行业市场集中度均远高于中国,其中,以CR4衡量的美国、日本的行业集中度更是比之前有了上涨,分别达到了55.35与83.32。陈细红对美国、日本、韩国、印度、俄罗斯2013年的钢铁行业的CR1、CR2、CR3进行了测量,与同期中国相应指标值比较后可以发现,中国的钢铁行业集中度仍远低于其他国家。

结论

因此,可以判断我国钢铁行业的行业集中度现状是自身集中度低,且远低于同期其他主要工业国家、一部分新兴工业国家的行业集中度。但是,这并不代表着我国钢铁企业生产规模普遍过小;相反,这是我国钢铁行业整体规模巨大、中小企业过多的表现。根据英国研究机构《金属通报》的全球钢铁企业产量排名可知,我国近年来在全球粗钢产量前二十的企业中基本每年占据有十个名额,这说明我国已经存在一部分产能巨大的钢铁企业;再结合我国年粗钢产量、钢铁企业数量可知,我国钢铁行业产业集中度低是由市场规模大、中小企业多造成。

建议

以CR4指标为依据,通过分析可知,我国钢铁行业的集中度处于较低水平,并对钢铁行业集中度近年来的变化趋势进行了分析。通过分析得出,2016年大型钢铁企业武钢集团、宝钢集团的合并提高了CR4值,从而提高了以CR4衡量的行业集中度。但本文认为,我国钢铁行业的行业集中度的提高主要应该依赖于中小企业的合并,而非全国排名靠前的大企业间的合并。

首先,根据英国研究机构《金属通报》统计的年度世界粗钢产量名录可知,近年来在全球钢铁企业粗钢产量前二十排名中,中国企业基本占据十个名额,表明我国钢铁行业国内排名前十的企业已经具备了相当大的生产规模,极有可能已经处于规模收益不变阶段甚至是规模不经济阶段;在现有技术水平下,国内大型钢铁企业继续扩大产能已经很难降低平均生产成本甚至极有可能使平均生产成本上升。因此,此种情况下,大型钢铁企业不适合进行单纯的为提高产能的横向并购;而是因集中与创新研发、升级工艺流程、提升产品质量。

对中小企业而言,其生产规模小,通过横向并购,能扩大中小企业的生产规模,获得规模经济大带来的好处,降低平均生产成本,提升经济效率。且中小企业的合并虽不能提升以CR4衡量的产业集中度,但能提升以HHI指数衡量的产业集中度,因为HHI指数包含了一个行业中所有企业的生产情况,由其计算公式可知,中小企业的合并能提高HHI指数,从而提高行业集中度;且HHI指数相比于CR4指数的优势即是HHI指数能更全面地衡量行业的市场集中度。

[1]王宇辉,李托明.中国钢铁行业粗钢市场集中度问题研究[J].冶金管理.2010( 07):44-47.

[2]韩国高.行业市场结构与产能过剩研究——基于我国钢铁行业的分析[J].东北财经大学学报,2013( 04):17-24.

[3]王蒙.钢铁行业“产业集中度”与“产品集中度”再析[J].冶金管理,2015( 04):10-16.

[4]片峰,欒维新,李丹,杜利楠.我国钢铁行业产业集中度问题研究[J].经济问题探索,2014( 10):70-75.

[5]陈细红冲国钢铁产业集中度与利润率的关系研究[J].漳州职业技术学院学报,2015,17( 02):41-46.

[6]由中商产业研究院数据可知,2012年至2017年,我国钢铁企业数量总体呈下降趋势,2017年我国钢铁企业数量为8545家。

猜你喜欢

商业经济研究(2016年24期)2017-01-10

中国市场(2016年32期)2016-12-06

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

当代贵州(2016年34期)2016-11-23

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

现代经济信息(2016年9期)2016-05-24