基于VAR模型的互联网货币市场基金收益率的影响因素研究

2018-05-30 10:48徐争荣林清泉

工业经济论坛 2018年4期

徐争荣 林清泉

摘 要:本文以余额宝基金为代表,研究中国互联网货币市场基金收益率的影响因素。使用向量自回归(VAR)模型,对Shibor利率、七日国债逆回购利率、沪深300指数三者对余额宝收益率的影响程度进行实证分析。研究表明,七日国债逆回购利率是余额宝收益率最大的影响因素,并与余额宝收益率成正向影响关系。Shibor利率是余额宝收益率第二大影响因素,也与余额宝收益率成正向影响关系。两者均是余额宝收益率的格兰杰因果关系。而沪深300指数不是余额宝收益率的格兰杰因果关系,短期内与余额宝收益率呈负向影响关系,这说明股市的波动对余额宝收益率的影响不大。

关键词:互联网金融;余额宝;收益率;VAR模型

中图分类号:F830 文献标识码:A 文章编号:2095-7866 (2018) 04-006-014

工业经济论坛 URL: http//www.iereview.com.cn DOI: 10.11970/j.issn.2095-7866.2018.04.002

Abstract: This paper studied the influence factors of Chinese Internet money market funds yield by Yuebao. Using the Vector Auto-regressive (VAR) Model, Shibor interest rate, seven days national debt interest rate, the CSI 300 index to balance the influence degree of the Yuebao's yield for empirical analysis. Studies have shown that seven days national debt internet rate is the greatest impact factor, and have a positive influence on relationship with Yuebao. Shibor interest rate is the second largest factors, and have a positive influence on relationship with Yuebao. Both are the granger causality of Yuebao. The CSI 300 index is not the granger causality of Yuebao, and negative influence to its yields in the short term, this shows that fluctuations of the stock market has little effect to Yuebao's yield.

Key words: Internet Finance; Yuebao; Yield; VAR Model

引言

互聯网金融的发展起源于货币市场基金,它方便快捷的申购赎回机制,分流了银行部分活期存款,提高了银行融资成本。货币市场基金投资标的大部分是银行间拆借市场和债券市场,因此银行间市场利率与债券回购利率对互联网货币市场基金的收益率产生直接的影响。股票市场的跌宕起伏,影响着货币市场基金的申购赎回,造成一定的资金分流,对互联网货币基金的收益率也会造成间接的影响。此外,基金经理的管理能力、基金规模大小等因素,都在一定程度上影响着货币市场基金的收益率。互联网货币市场基金的代表——余额宝,它最大的特点在于随时随地可赎回,属于“即时期限”,而所投资标的如国债、协议存款等不是即时产品,这样容易发生期限错配现象,隐含利率风险。而市场利率的波动也会影响到收益率高低。因此,本文以余额宝收益率为研究对象,来分析互联网货币市场基金的收益率受到哪些因素的影响,并判断其相互影响的大小。这对于探讨互联网货币市场基金是否受中国货币政策的影响,投资者如何正确对待互联网理财产品,保护投资者权益有重要意义。

一、向量自回归(VAR)模型介绍

VAR模型,英文全称是Vector Auto-regression Mode,也称向量自回归模型,由著名计量学家Sims(1980)研究发表。VAR实质上是考察多个变量之间的动态关系,也可以说是多个变量的时间序列分析。它由多个方程模型组成,每一个外生变量是所有内生变量滞后值的函数。由于在金融数据分析中常常涉及到多个变量之间的关系,相互影响程度,这使得VAR模型在金融分析中得到了极为广泛的应用。与单方程模型不同,VAR模型的系数非常多,因此实证结果中的系数不是研究者关注的重点。分析VAR模型的结果,我们需要借助格兰杰因果关系检验、脉冲响应函数和方差分解工具来进行分析。一个p阶的VAR模型,即VAR(p),其公式如下:

其中,Y表示k维的内生变量矢量,A表示相应的系数矩阵,p表示内生变量滞后阶数。ε表示k维扰动项。对于滞后期p的选择,一般来说根据AIC和SC来确定滞后期的数目。选择较小的AIC和SC,就能得到较优的滞后期p。

二、文献综述

关于收益率影响因素的分析,国内外相关文献浩如烟海。如股票价格与短期利率的动态相关性,债券市场的收益率曲线研究,银行间同业拆借利率的研究等等,这些都是关于收益率研究的热点问题。对于货币市场基金收益率研究的相关文献中,大部分文献认为货基的收益率直接受货币政策和投资标的收益率的影响,同时间接地受银行间同业拆借利率的影响。当银行间同业拆借利率升高时,代表货币缩紧,货币市场中的其他投资工具利率相应升高,这样货币市场基金的收益率也会随之升高。此外,货币市场基金的名称,基金管理者的水平也是影响货基收益率高低的因素,这在部分国外文献中有所提及。

在货币基金收益率影响因素的分析中,Domian, D.L. 和W. Reichenstein[2]研究了1990-1994年货币市场基金收益率的截面影响因素,跨年和持久性的相对回报。研究表明,费用比率是在解释净回报率的差异中最重要的因素。多数基金的费用比率保持稳定,所以低成本资金产生持续保持在较高水平的相对回报。James P. Dow和Douglas W. Elmendorf [3]研究发现,九十年代的家庭大幅增加了对股票和货币市场共同基金的投资组合,而且大大降低了单独的股票银行账户。这表明了金融市场的发展对资金需求的影响。具体表现在,威尔逊5000股票价格指数的变化对货币市场基金收益率的影响。这种影响虽然不如八十年代强烈,但是在九十年代影响巨大,并且很好的发挥了停泊资金的作用。Wi11iam N. Goetzmann, Massimo Massa 和 Geert Rouwenhorst[4]研究了美国近1000支共同基金在1998年4月—1999年6月时间内的净现金流变化情况。结果表明,股票型基金的收益率与货币市场基金和贵金属基金的收益率呈负相关关系。这种负相关关系表明不仅仅是由于时机流动性问题,而是对股权溢价的情绪表现。投资者情绪变量也是应该考虑的重要因素。Cooper M J, Gulen H和Rau P R.[1]使用八年时间的数据研究改变基金的名称对基金后续收益率的影响。结果表明,改变了名称的基金在一年之内相比其他基金收益率更高,一年之后则达到平衡。

综上所述,国外学者着重研究了货币市场基金的某一具体方面,如货币市场基金与银行活期存款的关系,货币市场基金收益率的影响因素等,并且用相关数据模型做定量分析,时间跨度也较大,从1975年至2008年金融危机之后的变化情况都有所提及,充分反映了国外货币市场基金的发展状况。

国内方面,2002年10月,中国国债登记结算公司与中国人民大学金融研究所合作了“我国货币市场基金发展研究”的课题,对我国货基的发展条件与时机、制度安排、运作框架、重大意义等方面做了分析和探讨,在我国货币市场基金学术研究中处于领先地位。巢燕若[6]分析了自2004年以来我国货币市场基金收益率的变动,通过构建MMF收益率的基本模型,来考察基金收益率和市场利率、存款利率之间的关系,认为大基金可能起到价格领先效应,当市场利率低下,存在收益率压力时,小基金将效仿大基金的行为。当前之急应加强对货币市场基金的监管,并尽早地减少对利率的管制。王晓航和胡唯一[12]研究发现货币市场基金的七日年化收益率虽然高于银行定期存款利率,但是以各自均值为基础的风险度量指标也很大,认为其具有较高的风险,并不是银行储蓄的理想替代品。刘洋、王雅丽[10]总结了影响货币市场基金利率的风险因素,如货币政策的调整、市场利率的变动、宏观经济的运行和通货膨胀及其预期。并指出这些因素不会单独发生作用,如果联合发生作用时,将给货币市场基金带来巨大的冲击,影响十分深远。何建敏、白洁[7]通过构造EEMD-VAR结构对余额宝收益率的影响因素进行实证研究。结果表明:余额宝收益率与其影响因素所构成的关系系统是稳定的;M2和Shibor利率对余额宝收益率的影响程度和方差贡献度最大,表明国内市场货币政策和资金面的松紧程度对余额宝收益率的变动起着重要作用;银行存贷比和汇率水平均与余额宝收益率呈负相关,但影响程度并不显著。

在研究互联网货币市场基金收益率与Shibor利率关系的文献中,柴用栋、曹剑飞[5]以余额宝为研究对象,采用2013年6月至2014年3月的周数据,建立VAR模型进行收益率影响因素分析。结果表明,互联网货币市场基金七日年化收益率与商业银行理财产品年收益率存在正向脉冲响应,与银行间同业拆借利率Shibor存在负向脉冲响应。而Shibor利率对货币市场基金的收益率和商业银行理财产品收益率同时存在正向脉冲响应,只不过影响程度不同而已。这些影响反映了互联网货币市场基金的发展对利率传导机制有弱化作用,在一定程度上影响了中国货币市场的稳定。刘克鹏[9]基于2013年6月—2014年5月数据的实证,分析了余额宝与Shibor利率的关系,结果证明,Shibor对余额宝收益率的影响是正向的,而且是显著的。杨毅、刘柳[14]对Shibor的多种类型,与余额宝收益率做格兰杰因果比较,实证分析结果表明,余额宝并没有显著影响和推高了市场利率,而短期的Shibor利率组合是余额宝的格兰杰因果原因,会显著影響余额宝收益率。

在研究互联网货币市场基金收益率与债券收益率关系的文献中,庄雷[16]基于2013年6月—2014年6月的国债收益率数据,运用VAR模型和GARCH模型研究了余额宝与国债市场收益率波动的关系。结果显示:互联网货币市场基金收益率引起了国债收益率的下降,并且对国债收益率呈负向影响。互联网金融创新有助于降低传统金融市场的风险补偿,从而降低社会的融资成本。林娟、杨凌[8]指出银行间债券市场七天回购利率是我国货币市场的基准利率,最具代表性的是七天回购利率(R07D),是真正的市场化利率。该文收集了2004年7月12日至2006年4月10日共418个数据,通过构建ARIMA模型与GARCH模型,模拟其波动特征,发现其波动不满足有效市场假说。中国银行间债券市场尚未实现弱势有效。

在研究互联网货币市场基金与股市收益率关系的文献中,朱振、蒋文璐[15]将余额宝情绪指数作为刻画散户投资者入市意愿情绪的代理变量,通过构建向量自回归VAR模型,检验余额宝情绪指数和上证综指、深圳成指、创业板指、中小板指收益率及成交量之间的动态关系。结论显示:余额宝情绪指数与证券市场指数的收益率之间存在着互相影响关系,而证券市场指数的收益率对余额宝情绪指数的影响更显著。王未卿、李秋梦、邢德鑫[11]对沪深300的波动率进行了分析,运用正态分布、学生t分布、GED分布下的GARCH、EGARCH、TGARCH,以2005年4月8日—2013年3月30日的收益率数据为基础,实证表明,沪深300波动具有尖锋厚尾性和高聚集效应;发现沪深300的收益率序列不服从正态分布且具有非对称性,其中基于GED分布的GARCH(1,1)是最优的拟合模型。王晓芳、王瑞君[13]基于EEMD研究了上证指数收益率的主要影响因素。结果表明,广义货币供应量M2的增长率是影响上证指数收益率的主要因素。其次是工业增加值增长率和同业拆借利率Shibor。

综上所述,对于互联网货币市场基金收益率的影响因素分析,市场利率、存款利率、广义货币供应量、银行间拆借市场利率、债券收益率等,都是互联网货币市场基金的影响因素。并且国内文献研究中所运用的数学模型,绝大部分是向量自回归(VAR)模型。可见,向量自回归(VAR)模型被广泛用于探讨多个经济变量之间的相关关系,能很好地从短期动态关系与长期均衡关系两方面研究各经济变量之间的影响。

三、余额宝收益率的影响因素

(一)余额宝基金的资产配置

余额宝货币市场基金与其他货币市场基金类似,主要投资标的为短期货币工具,如银行协定存款、银行大额存单、国债、债券回购、中央银行票据、资产支持证券、短期票据、中期票据及中国证监会认可的其他低风险、收益稳定的货币市场工具,期限均在1年以内(含1年)。为了保持高流动性,余额宝资产配置中预留了大量的现金,以银行存款的方式储存,这部分资产约占总规模的69%。其次为固定收益投资,主要是国债和债券回购,约占总规模的25%,如图1所示。为了应对用户随时赎回的需求,在期限结构配置方面,除了保持一定的现金之外,30天以内到期的资产约占30%,同时投资低风险、高流动性的债券,必要情况下可用于银行间回购或融资出售,这样能保证每天有大量资金到账,维持余额宝的高流动性需求。

余额宝基金自成立以来的资产配置图如图2所示。可见现金和债券是余额宝的主要资产,所占比例几乎都在90%左右,最少的时候也占80%以上。

(二)余额宝收益率相关影响因素分析

1. Shibor利率

Shibor利率,全称为上海银行间同业拆借利率(Shanghai Interbank Offered Rate),是银行间拆借利率市场化的典范。由18家较高信用级的银行报价,根据各自报出的同业拆解利率计算出的算术平均利率。目前,Shibor利率的品种有八种利率,隔夜利率、1周利率、2周利率、1个月利率、3个月利率、6个月利率、9个月利率及1年利率,分别对应Shibor O/N、Shibor 1W、Shibor 2W、Shibor 1M、Shibor 3M、Shibor 6M、 Shibor 9M、Shibor 1Y品种。目前Shibor利率是我国货币市场最具有公信力的基准利率。具有权威参考价值的利率叫做基准利率,直接影响到相关金融产品,如银行贴现、债券市场、银行信贷等的价格。

由此可见,Shibor利率升高,代表货币政策紧缩,银根收紧,货币基金收益率将有所提高。因此我们提出假设一,H1:Shibor利率对互联网货币市场基金收益率的影响为正。

2. 七日国债逆回购利率

国债逆回购,其实是一种短期贷款。因为国债的期限结构比较固定,尚未到期的国债可用于抵押融资,所以拥有国债的人用国债做抵押进行融资,到期还本付息。投资者通过国债逆回购市场借出自己的资金,获得固定利息收益。逆回购的安全性超强,等同于国债。逆回购的期限一般为1天—半年,期限不同则资金的返还时间不同,其中7天和14天的短期品种交易最为活跃和普遍,是短期金融市场的融资手段。国债逆回购利率由货币市场的资金供求状况所决定,如:

(1)股票市场发行新股时候,股票投资者急需资金打新,采用国债逆回购的短期融资方式获得资金,导致国债逆回购利率上升。

(2)银行的月末和季末前夕是急需资金的时刻,银行从国债逆回购市场融入大量资金,这也使得国债逆回购利率上升。

(3)国家为了抑制通货膨胀,采取紧缩的货币政策,上调存款准备金利率和存款利率,资金供应面紧张,这都会使国债逆回购利率上升。

由此可见,国债逆回购利率升高,代表货币供应紧张,余额宝收益率也会相应升高。因此我们提出假设二,H2:七日国债逆回购收益率对互联网货币市场基金收益率的影响是正的。

本文以七日国债逆回购利率GC007(交易代码204007)为例,来分析国债逆回购利率与余额宝收益率之间的关系。

3. 沪深300指数

我国沪深两个股市均有相应的综合指数,如上证指数,深证成指。此外,还有中小板指数、创业板指数、沪深300指数、上证50、中证500。但这些指數较为分散,无法反映沪深市场的整体走势。在当今发达国家的股市中,能代表市场变化的、投资者广泛接受的指数基本上是成分股指数。2005年4月证监会正式推出了沪深300指数。它选取了上海股市、深圳股市中的质优股作为成分股,能够客观的反映股票市场的走势,适应投资者结构的变化,也为金融市场的产品创新创造了条件。本文选取沪深 300 指数作为变量主要是考虑到我国股票市场与货币市场的反向相关性。沪深300指数反映沪深股市整体走势,若股市长期利好,基于以往经验,投资者资金会广泛投资于股市,从而减少了货币市场的投资资金,必定会影响货币市场基金的流动性。而流动性的变动在一定程度上会影响到余额宝货币市场基金的收益率。

由此我们提出假设三,H3:沪深300指数对互联网货币市场基金收益率的影响是负的。

其余因素目前无法量化,如货币市场基金经理的能力,货币市场基金的规模等,有待论文的后续研究进行。

四、相关数据的统计分析

(一)样本数据的选取

本文选取的余额宝基金数据,从余额宝基金开始发行的时间2013年5月29日作为标杆,数据选取截止时间为2016年2月29日,一共1002个样本数据值。由于余额宝刚成立的前几天为封闭期,收益率很高,可视为异常值,所以数据选取起始时间为2013年6月3日。数据来源于Wind资讯和天天基金网。余额宝每日万份收益趋势曲线图如图3所示。

隔夜Shibor利率、七日国债逆回购利率、沪深300指数数据分别来源于Shibor官网,大智慧股票软件,时间段仍然是2013年6月3日至2016年2月29日。由于周末以及节假日休市,因此,隔夜Shibor利率、七日国债逆回购利率、沪深300指数数据有很多缺失值。但余额宝每日万份收益是每日数据均具备,为了便于分析,我们利用插分法补全缺失值。

(二)描述性统计分析

经缺失值补充后的余额宝每日万份收益、隔夜Shibor利率、7日国债逆回购利率、沪深300指数数据,由于数据采集的标准不同,本文需要做一些预处理,使所有数据都成为比率数据,然后建模分析。

(1) 余额宝日收益率的计算方法

货币市场基金官网上公开了两种收益率数据:每日万份收益和七日年化收益率。七日年化收益率是最近七天的年化收益率平均值,而每日万份收益是一万份基金份额每日结算的具体金额,更能体现基金的每日收益能力。巢燕若(2007),刘洋、王雅丽(2009),李志鹏、姚小义(2015)均构建了货币市场基金日收益率的基本计算公式。借鉴其计算公式,本文以万份日收益为样本数据,然后日收益率用相邻两天万份收益对数一阶差分来表示,计算公式为:

其中,Rt表示t日的日收益率,Pt表示t日的万份收益,Pt-1表示t-1日的万份收益。

(2)沪深300股票指数收益率的计算方法

与余额宝收益率计算方法一致,记为沪深300指数收益率=ln(当期沪深300指数)-ln(前一期沪深300指数)。

由于计算出来的余额宝日收益率和沪深300指数收益率数字太小,为了便于计算,两者均乘以100。隔夜Shibor利率和七日债券回购利率本身就是比率数据,不必再做处理。经过处理之后的样本数据的描述性统计分析结果如表1所示。

可以看出,余额宝的JB统计量伴随概率为0.0000,拒绝序列为正态分布的原假设。并且由偏度1.060671>0可以得到该收益率序列是一个右偏分布的序列。所以说余额宝的收益率序列是一个右偏型、尖峰厚尾的非正态分布序列。同理,隔夜Shibor利率和7日国债逆回购利率序列均为右偏型、尖峰厚尾的非正态分布序列,而沪深300指数走势序列为左偏型、尖峰厚尾的非正态分布序列。

(三)平稳性检验

在运用VAR模型对序列數据进行分析时,我们首先检验所用序列数据是否具有平稳性,这是时序分析中最重要的步骤。我们采用ADF单位根检验的方法来对序列数据进行平稳性检验。表2显示了主要变量的单位根检验结果及其平稳状况。

五、实证分析

(一) VAR模型的建立

VAR模型的运用要求所有变量均具有平稳性,由前面的单位根检验可知,所有变量数据均为原序列平稳,可以直接使用,四个变量构成一个VAR模型。

1. VAR模型滞后阶数p的选择

在建立VAR模型方程之前,我们首先需要确定VAR模型的滞后阶数p。阶数p不同则自由度不同,模型估计结果也会显著不同。常用的滞后阶数p的确定方法有两种:一是从较大的滞后阶数开始,逐步减小,通过t值检验调整滞后阶数;二是通过AIC信息准则(Akaike)和SC信息准则(Schwartz Criterion)来确定,选择的阶数应使得 AIC和SC值越小越好。综合两种方法,我们选取滞后阶数p为4,其对应的AIC和SC值较小,并对VAR(4)模型中的残差是否服从正态独立同分布进行了检验,模型同样通过了诊断检验。

2. VAR模型

我们利用Eviews软件建立四变量的VAR(4)模型,各变量系数T统计量如表3所示。

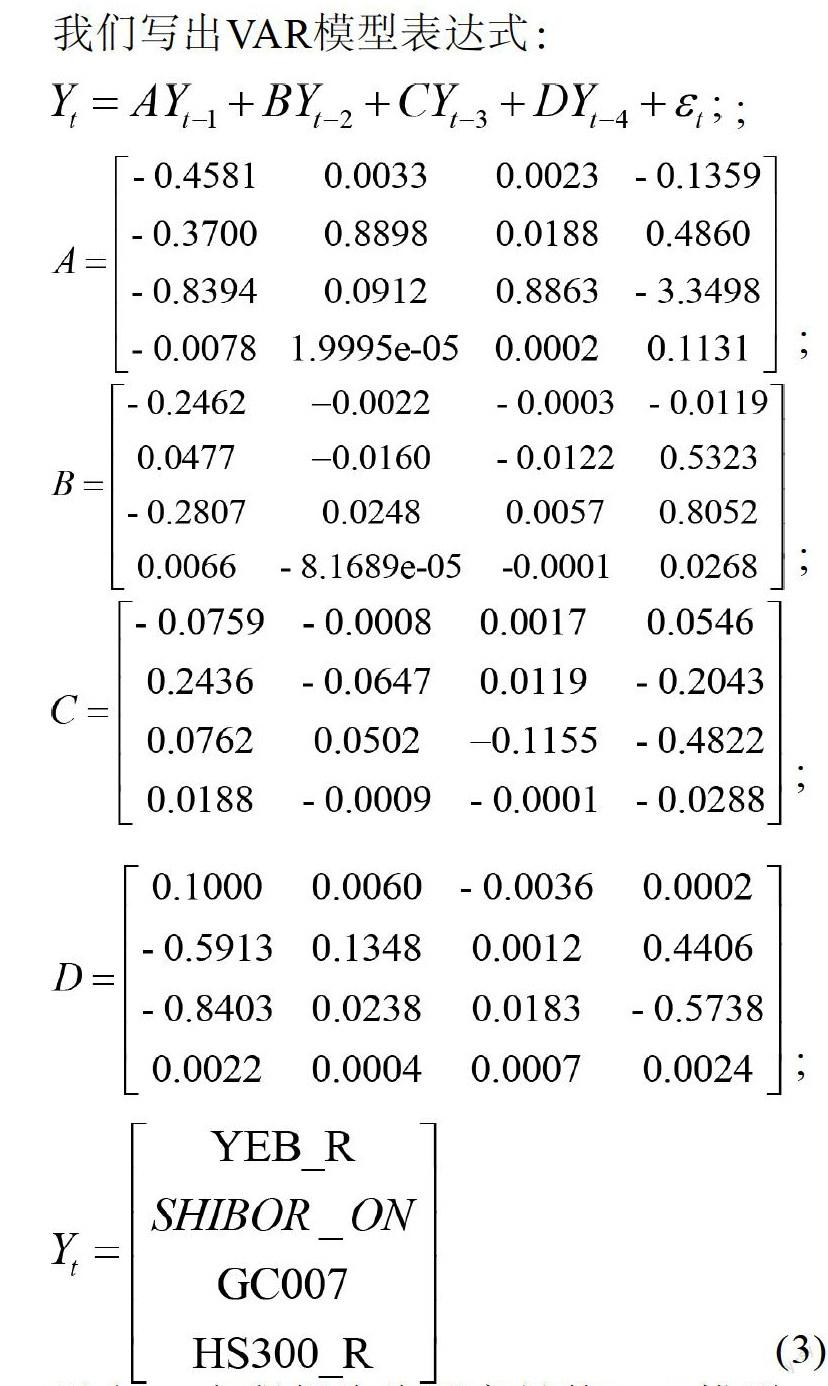

我们写出VAR模型表达式:

以上(3)方程组为为四变量的VAR模型。从表4参数估计值的T统计量来看,大部分T统计量在10%显著性水平下是显著的(T统计量绝对值大于1.65)。虽然有部分系数不显著,但是这些变量代表了变量之间的动态影响关系,我们仍然保留。部分系数的不显著一般是由于在同一个方程中有同样变量的多个滞后值产生了多重共线性造成的。

3. VAR模型稳定性检验

下面我们对估计出来的VAR模型进行稳定性检验。本文采用AR根进行稳定性检验,得到VAR模型的稳定性检验结果。从AR特征根倒数的模的单位圆可以看出,如图4所示,所有的点,即特征根的倒数均在单位圆内,没有在单位圆外,因此我们建立的四变量VAR模型通过稳定性检验。VAR(4)模型呈稳定性,说明前面分析的四个变量之间存在长期稳定关系,可以进行下一步分析。

(二)格兰杰因果关系检验

由于VAR模型系统中的系数非常多,因此分析系数估计值的方法不适合来分析VAR模型,所以系数不是我们主要关注的。我们需要借助格兰杰因果关系检验、脉冲响应函数和方差分解工具,来全面分析各变量之间的动态影响关系。

格兰杰因果关系(Granger Causality)是由2003年诺贝尔经济学奖得主Clive W. J. Granger开创,用于检验一组变量之间的格兰杰因果关系。它实际上是利用了VAR模型来进行的一组系数显著性检验,主要是检验某个变量的所有滞后项对另一个变量的当期值是否有影响。如果影响显著,则说明该变量对另一个变量存在格兰杰因果关系。一般根据伴随概率P值来确定,如果P值小于设定的置信水平,如5%,则认为被检验变量是因变量的因果关系,反之,则不是因变量的因果关系。对余额宝日收益率、隔夜Shibor利率、七日国债逆回购利率、沪深300指数收益率四变量进行格兰杰因果检验,变量间的格兰杰因果关系如表4所示。

从检验结果上看,隔夜Shibor利率与七日国债逆回购利率是余额宝收益率的格兰杰因果关系。但是沪深300指数不是余额宝日收益率的格兰杰因果关系。这个结果跟我们之前假设的大致一致。

(三)IRF脉冲响应函数

VAR模型的另一个重要分析工具是IRF脉冲响应函数。分析VAR模型时,我们并不分析一个变量的变化对另一个变量的影响程度,而是分析当模型受到某种冲击时系统受到的影响。这种影响一般是动态变化的,这叫做脉冲响应函数。它描述的是内生变量对误差的反应,即扰动项加上一个标准差的信息冲击对内生变量的影响。

图5显示的是给定隔夜Shibor利率一个正向冲击时,即隔夜Shibor利率上升的情况下,余额宝收益率的响应情况。图中的实线表示余额宝收益率受冲击后的走势,两侧的虚线表示走势的两倍标准误差。可以看到,隔夜Shibor利率上升一个标准差,余额宝收益率受到隔夜Shibor利率一个正向冲击后,也随之上升。第1期和第2期都处于正向影响状态,短期之内反应强烈。第5期的正向冲击达到最高值,然后冲击作用开始下降,最终走向平稳逐渐趋于零。

图6是七日国债逆回购利率对余额宝收益率的脉冲响应图。可以看到,余额宝收益率受到七日国债逆回购利率的一个正向冲击之后,从1期到4期反复波动。从第4期开始下降,第5期下降为负值。之后缓慢回升,围绕零值波动。

图7是沪深300指数走势对余额宝收益率的脉冲响应图。刚开始,余额宝收益率受到沪深300指数一个负向冲击,2期达到最低谷。可见,沪深300指数上涨,在短期内对余额宝收益率是负向影响。从2期到4期上升,4期达到最大值。然后5期继续下降至零值以下,之后缓慢回升,围绕零值波动。

综上所述,隔夜Shibor利率和七日国债逆回购利率,在短期内对余额宝收益率是正向冲击,沪深300指数在短期内对余额宝收益率是负向冲击。这与我们前面所做的三个假设是符合的。

(四)方差分解

脉冲响应函数是用图形的方式描述VAR模型中的一个变量的冲击给另一个变量所带来的影响,而方差分解表则是用具体数字来表达每一个变量的冲击对另一个变量带来的影响程度。通过方差分解,可以了解在某个时点上,各影响因素变量对余额宝收益率变化的影响贡献度,一般用百分比来表示。余额宝收益率的方差分解结果如表5所示。

可以看到,从第1期到第4期,余额宝收益率受自身影响程度最大,约为99%,但第5期之后有所减弱,长期保持在98%左右。贡献度排在第二位的是七日国债逆回购利率,长期维持在84%左右。贡献度排在第三位的是隔夜Shibor利率,长期维持在40%左右。贡献度排在最后一位的是沪深300指数,长期维持在0.32%左右。这说明七日债券逆回购利率对余额宝收益率的影响贡献度最大,其次是隔夜Shibor利率,最后才是沪深300指数。这主要是沪深300指数反映的是资本市场,受其他外在条件影响较大,对货币市场的影响程度不是很大。

六、结论

通過以上的脉冲响应函数图和方差分解表可知:

(1)七日国债逆回购利率是余额宝收益率最大的影响因素,由方差分解表可知,方差贡献度最大,达到了0.84,其余两个因素仅为0.48和0.32。并且也是余额宝收益率的格兰杰因果关系。从脉冲响应图可知短期内两者正效应明显,长期达到平衡。可见债券回购利率上升,有助于余额宝收益率的上升。这符合我们前面提出的假设二:七日国债逆回购利率与余额宝收益率成正向影响关系。货币政策的调控影响着余额宝收益率的变动。

(2)银行间同业拆解利率Shibor是余额宝收益率影响程度的第二大的因素,并且也是余额宝收益率的格兰杰因果关系。短期内两者呈正效应,长期达到平衡,这验证了钱荒时期银根缩紧,余额宝收益率大幅提升的现象。表明银行间同业拆解利率对余额宝收益率同样起着巨大作用。

(3)沪深300指数不是余额宝收益率的格兰杰因果关系。在短期内与余额宝收益率呈负效应,长期达到平衡,方差贡献度最小。这说明股市的波动对余额宝收益率的影响不大。

参考文献

[1] Cooper M J, Gulen H, Rau P R. Changing Names with Style: Mutual Fund Name Changes and Their Effects on Fund Flows[J]. Journal of Finance, 2005, 60(6):2825-2858.

[2] Dale L. Domian, William Reiehenstein. Performance and Persistence in Money Market Fund Returns. Finaneial Services Review 6(No.3, 1997), PP.169-183.

[3] James P. Dow & Douglas W. Elmendorf, The effect of stock prices on the demand for money market mutual funds[M].Finance and Economics Discussion Series, The Federal Reserve Board,1998.

[4] William N. Goetzmann, Massimo Massa, Geert Rouwenhorst. Behavioral factors in mutual fund flows[M].International Center for Finance, Yale,2000.

[5] 柴用栋,曹剑飞. 互联网货币基金收益率与商业银行理财产品收益率、SHIBOR利率的关系研究[J]. 学术论坛,2014,10:79-84.

[6] 巢燕若. 我国货币市场基金收益率研究[J]. 世界经济情况,2007,03:26-29.

[7] 何建敏,白洁. 基于EEMD-VAR的余额宝收益率影响因素研究[J]. 现代财经(天津财经大学学报),2015,08:80-89.

[8] 林娟,杨凌. 银行间债券市场7天回购利率波动性分析[J]. 福州大学学报(哲学社会科学版),2007,02:45-47.

[9] 刘克鹏. 余额宝收益率严格跟着Shibor走吗——基于2013年6月-2014年5月数据的实证研究[J]. 商,2014,24:152-153.

[10] 刘洋,王雅丽. 货币市场基金利率风险的认识和规避. 商业时代, 2009(7): 66-66,87.

[11] 王未卿,李秋梦,邢德鑫. 基于GARCH模型族的沪深300波动率实证分析[J]. 中国证券期货,2013,05:34-35.

[12] 王晓航,胡唯一. 货币市场基金能否替代银行储蓄[J]. 大连海事大学学报(社会科学版),2008,01:56-59+73.

[13] 王晓芳,王瑞君. 上证综指波动特征及收益率影响因素研究——基于EEMD和VAR模型分析[J]. 南开经济研究,2012,06:82-99.

[14] 杨毅,刘柳. 余额宝收益率与上海银行间同业拆借利率的关系[J]. 财会月刊,2014,20:70-72.

[15] 朱振,蒋文璐. 余额宝情绪指数与中国股票市场间相互影响的实证分析[J]. 中国物价,2016,05:36-39.

[16] 庄雷.余额宝与国债市场收益率波动的实证研究[J].经济与管理,2015,03:74-79.

猜你喜欢

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

环球时报(2014-03-22)2014-03-22