实物期权定价法在企业价值评估中的应用

2018-05-31 02:49朱琳雪

商情 2018年14期

朱琳雪

【摘要】本文运用实物期权法引入股票分红的Black-Scholes模型进行企业价值评估,并应用GARCH模型计算波动率,以期提高评估结果的精确度。利用修正模型对碧水源进行企业价值评估,证明该模型具有实用价值。

【关键词】Black-Scholes 模型 GARCH 模型 企业价值评估

实物期权定价法,是在金融期权定价思想的基础上,将期权的标的资产定义为企业的实物资产,来对企业价值做出一个合理的评估。实物期权定价法充分考虑了未来不确定性因素给企业发展带来的影响,适合用于评估风险高、未来发展不确定的企业或实物投资项目;评估标的未来发展的不确定性越大,越能体现实物期权定价法的价值。

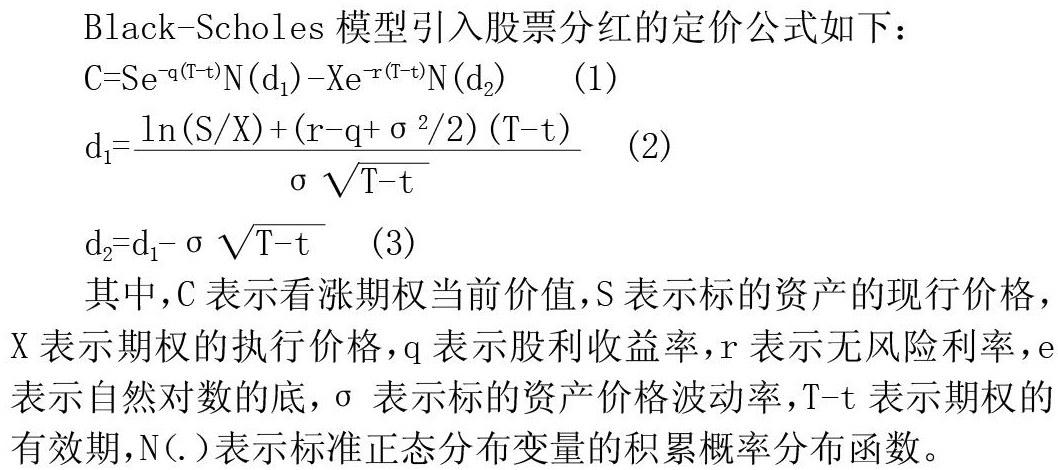

一、Black-Scholes模型

Black-Scholes模型引入股票分红的定价公式如下:

C=Se-2(T-t)N(d1)-Xe-5(T-t)N(d2) (1)

其中,C表示看涨期权当前价值,S表示标的资产的现行价格,x表示期权的执行价格,q表示股利收益率,r表示无风险利率,e表示自然对数的底,σ表示标的资产价格波动率,T-t表示期权的有效期,N(.)表示标准正态分布变量的积累概率分布函数。

二、B-S模型在碧水源企业价值评估中的应用

(一)B-S期权定价模型在碧水源企业价值评估中的适用性

北京碧水源科技股份有限公司创建于2001年,是一家从事污水处理与污水资源化技术开发、应用的高科技环保企业。碧水源的核心技术膜生物反应器(MBR)污水资源化技术具有很强的不确定性,使得在运用传统的评估方法对碧水源进行评估时很大程度上忽视了企业未来的成长性,评估出来的企业价值结果被严重低估。而实物期权定价法将企业未来发展的不确定性以期权的形式具体化,在评估企业整体价值时包含了实物期权的价值,充分体现企业弹性经营的空间价值和不确定性带来的超额收益。因此,我们可以将碧水源的企业价值看成一个多头期权,按照实物期权的运用要求,对碧水源未来发展的不确定性进行分析。

(二)B-S期权定价模型参数的确定

本文选取评估基准日为2017年6月30日。利用上文的看涨期权公式进行计算,现将参数确定如下:

(1)期权标的资产的现行价格s。期权标的资产的市场价值一般以评估基准日企业的普通股市值和限售股的价值加上企业的债务现值予以确定。基准日,碧水源股票的收盘价为18.65元,每股净资产为5.12元,人民币普通股股数为19210万股,限售股股数为12126万股。

对于债务现值,则分为流动负债和非流动负债两块分别进行折现计算。其中流动负债在评估基准日为125152万元,以O.5年为贴现期。采用2017年短期和长期国债利率分别作为流动负债和非流动负债的无风险利率,加上全年平均通货膨胀率,计算可得流动负债贴现率为5.33%,非流动负债贴现率为5.70%。对于非流动负债35935万元,在半年报中不能查询到具体的到期日,由于企业大部分负债是PPP项目增加导致的,因此选用PPP项目的平均建设周期2年为贴现期。最终计算可得期权标的资产的现行价格为574467万元。

(2)期权有效期T-t。期权有效期在实物期权中表示为企业负债的清偿期。然而由于未来的不确定性,企业并不町能有明确的清算日。鉴于碧水源拥有三百多项专利,近千项专有技术,有良好的发展前景,本文选用碧水源核心发明专利有效期为期权有效期,为18年。

(3)无风险利率r。一般采用同期国债利率作为无风险利率。本文采用近五年发行的20年固定国债发行利率的平均值4.2%为基础,按连续复利计算得r为4.11%。

(4)期权执行价格x。期权执行价格在实物期权中表示为企业债务及优先股的价值。由半年报知,碧水源无优先股。因此期权执行价格X以企业评估基准日负债总额予以确定,为161088万元。

(5)标的资产价格波动率o。由于碧水源没有发行可转债,因此采用碧水源股票收益率的标准差来计算波动率。本文选用GARCH模型来汁算波动率。GARCH模型能有效解决收益率波动率的异方差性,在预测波动率方面受到广泛认可。选取2012年6月30日到2017年6月30日,共1144个数据,数据来源于同花顺。运用Eviews7.2软件计算波动率,尝试GARCH(1,1),GARCH(1,2),GARCH(2,1)模型,比较发现GARCH(1,1)的系数都通过t检验,效果最好。输出结果见表1。

由表1可以得到碧水源股票收益率的波动率的GARCH模型公式,即

σ2+=0.00000886-0.002197α2t-1+0.997524 σ2t-1。根據公式,以股票收盘价计算2012年6月30日~2017年6月30日期间的σ2-和,其中n=1144,最终计算得出,σ2t-1=0.421023,α2t-1=0.000109,代入GARCH公式得σ2t=0.4199898。

(6)股利收益率q。实物期权评估中股利收益率可用股利/当前资产价格计算。碧水源累计发放股利6.16亿元,资产总额为334.81亿元,可得q=1.84%。

在确定了B-S期权定价公式中各参数的具体值后,将这些参数的计算结果代入B-S期权定价公式,可求得碧水源在包含实物期权的情况下的企业价值。由公式(2)(3)得,,查标准正态分布表得,,最后根据公式(1),得C=358686万元。企业价值为股权价值加上债务价值,为519774万元。

因此,在包含实物期权下碧水源股权价值的评估值为358686万元,相对应在评估基准日碧水源普通股股数为19210万股,可得股价为18.67元/股,与当日股价接近。

(三)参数敏感性分析

运用实物期权定价法中的B S期权定价模型得到了碧水源在包含实物期权前提下的企业价值。由于在模型参数的确定中,存在着一定程度的主观性,为明确模型中各参数对最终企业价值评估结果的影响,需进一步对参数的敏感性进行测定。各参数以10%为变化幅度,上下浮动30%为限。

由表2可以看出:S的变动对评估结果有着较大的正向影响,在实务评估中确定值时需保证其精确性。由于企业债务的利息支出和优先股的分红均有明确的合同条例规定,存在的变动系数较小,所以X对评估结果产生的影响较小。此外,无风险收益率r,标的资产收益变动的标准差。均会对企业价值的评估结杲产生正的效应,但影响效果远不如s的显著。企业的存续期T-t的变动以及股利收益率q的变动,均会对企业价值的评估结杲产生负的效应,且股利收益率q的影响较显著。

总体而言,期权法对于主观性较强的参数如到期时间、无风险收益率的变动并不敏感,说明这种方法的主观性影响较弱。同时期权法对企业标的资产的波动率的变动也不敏感,表明期权法能减小标的资产价值波动对企业价值评估结果的影响。

三、评价和结论

我国目前在传统价值评估领域发展较为迅速,成本法、市场法和收益法是评估的主要方法。而在实物期权领域,直到2012年2月中国资产评估协会才发布了《实物期权评估指导意见试行》。我国社会经济发展迅速,企业面临着激烈的竞争,企业未来发展状况难以预测,传统的评估方法在面对这些情况时难以对企业价值给出一个比较满意的结果。将修正模型运用在碧水源的企业价值评估过程中,不难看到实物期权定价法在对企业进行价值评估时能够很好的发掘企业未来发展的不确定性,对企业价值赋予一定程度的期权价值,因此对企业价值的评估也就更接近企业的真实价值。

参考文献:

[1]黄威文,实物期权定价法在沧州明珠企业价值评估中的应用[D].云南大学,2015.

[2]张启文,王春棣,高延雷.股票期权定价模型的修正及实证检验——基于Black—Scholes和GARCH模型[J].财会月刊,2016,(23).

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

初中生世界·九年级(2020年2期)2020-04-10

汽车导报(2017年5期)2017-08-03

高中生学习·高三版(2017年4期)2017-04-14

求学·理科版(2017年1期)2017-03-02

财税月刊(2016年6期)2016-10-08

商(2016年23期)2016-07-23

中学生数理化·高二版(2016年4期)2016-05-14

商(2016年8期)2016-04-08

商(2016年5期)2016-03-28