融资约束对企业出口贸易模式的影响*

2018-08-01 11:48许和连王翔宇

湘潭大学学报(哲学社会科学版) 2018年4期

许和连,王翔宇

(湖南大学 经济与贸易学院,湖南 长沙 410079)

相较于对外直接投资和一般贸易,我国企业更倾向于利润相对较低的加工——装配贸易。其中的原因可能是金融市场欠发达、企业信贷评级低、外部融资困难、企业借款成本高等,这些因素都会提高企业的融资约束从而迫使企业减少出口,或改变企业的出口模式(Feenstra,2001)[1]146-185,因此融资约束是造成这一扭曲局面的原因之一(张杰等,2012)[2]66-90。融资约束是否会影响我国企业出口的贸易模式,同时我国相关经济金融政策以及融资市场存在哪些亟待解决的问题,将是本文讨论的重点,也是本文研究的实际意义所在。

一、机制分析

一般贸易中,出口企业在进口原材料的过程中不但需要支付原材料的费用,同时还需要向海关支付相应的进口税。而加工贸易的进料加工贸易中,企业只需要向出口商支付原材料费用,而不需要向海关支付进口税,在出口时,同样不需要像一般贸易一样,向海关支付增值税,只需加工进口原材料后,将成品根据之前商定好的价格出口即可;加工贸易中的另一种贸易模式——来料加工的成本则更低,来料加工的原材料、辅料以及包装都由国外厂商提供,进口过程不需要支付费用,同时也不需要向海关支付关税,在整个生产环节中,只需提供代工服务,来料加工贸易是一种模式相对简单,风险相对较低,但同时利润也相对固定和有限的贸易模式。根据企业出口模式的不同,企业在整个生产环节的成本以及售后所获得的利润差距也相对较大。同时,因为企业所扮演的角色不同,其在全球价值链中的地位也有差别。出口产品附加值、出口产品利润会随着企业从单纯的装配加工(来料加工)到进口加工(进料加工);从加工贸易到一般贸易的变化而提高。但是,贸易模式的改变也意味着对企业资金需求的改变,相比加工贸易,一般贸易对企业的资金需求更高,这也意味着在生产过程中企业需要支付更高的前期成本,而正是这一原因使得许多企业受融资约束的影响不得不进行加工贸易,甚至只能选择来料加工贸易。

受融资约束的影响,企业在成本投入环节受到资金方面的限制,难以承受大规模生产所需的前期费用,所以更倾向于缩减成本,进行不需要负担进口税的加工贸易(Manova,2012)[3]379-436。对于生产资金更为局促的企业,为进一步减少前期投入,则会选择不需要负担材料成本的进料加工贸易。虽然加工贸易的利润空间小,但受限于资金压力,这些企业往往缺少主动选择的权利。同时,融资约束在企业销售过程中同样产生着影响,企业出口产品的销售因各国经济实力、政治情况及文化习俗的不同,面临不同的机遇与风险,企业的市场分析能力、竞争能力及投入能力都需要资金的支持。而受融资约束的影响,一些融资困难的企业,难以承受市场竞争的风险,以及漫长的资金回流过程,因此,只能选择销路相对固定但直接的加工贸易。

二、研究设计与数据来源

1.计量模型的设定

本文基本计量模型如下:

processidt=α+βloanidt+γD+εidt

其中,processidt为企业出口贸易模式,i表示企业,d表示企业所在地区,t表示年份。loan为出口企业融资约束,D为控制变量。α是截距,β为系数,ε为残差。

2.变量设计

(1)被解释变量:企业出口贸易模式。本文根据中国海关的分类方法将企业出口模式分为一般贸易、进料加工贸易、来料加工贸易三类,一般贸易为1,进料加工和来料加工分别为2和3。

(2)解释变量:融资约束。由于我国并没有关于企业融资约束方面的直接统计数据,而在商业活动中,能够体现企业融资约束的相对直接的变量就是企业的应收账款比例。因为企业为了不影响自身的融资能力,一般不会自愿给予其他企业商业信用的(Cunningham,2004)[4],商业信用是在并不完善的资本市场中获得融资的保障(Cull,2009)[5]167-192。

(3)控制变量:

企业全要素生产率。反映企业在生产环节的综合实力和水平,是影响企业出口贸易模式的重要指标之一。出口企业往往面临着成本的约束,面对激烈的国际竞争,只有提高企业的全要素生产率,才能使企业在全球市场的博弈中获得更大的利润。我们在这里使用Head和Ries(2003)[6]448-467提出的近似全要素生产率(approximate TFP)的估计方法。

企业规模。企业规模在企业的出口贸易模式选择中也起到了重要作用,不同规模的企业,生产成本、成产能力也有所不同。本文中我们使用企业职工人数来衡量企业的规模,除了指标的可得性原因外,职工人数相比其他指标可以减少统计过程中的误差,这有助于增加回归结果的准确性(Kugler和Verhoogen,2012)[7]1265-1266,取自然对数。

企业出口产品质量。不同质量的出口产品,对于企业在生产、加工过程中的要求不同,因此,在生产加工及出口过程中所做的决策也有所差异。本文通过需求函数来计算产品质量(Hallak和Schott,2011;Amiti和Khandelwal,2009;施炳展和邵文波,2014;施炳展、王有鑫、 李坤望,2013)[8]417-474,[9]476-490,[10]90-106,[11]69-93。

企业所有制类型。按照企业实收资本所占比重(50%)进行区分,包括国有资本(state)、集体资本(collective)、独立法人资本(legal)、私人所有资本(private)、港澳台资本(HMT)和外商资本(foreign)六种。我们在整理中国工业企业数据库的过程中发现,部分企业实收资本的主要来源经常在港澳台资本和外商资本之间变动,我们认为出现这种情况的主要原因并不是资金的实际来源发生了变化,而是由于企业在上报过程中没有很好地区分港澳台资金和其他外资的区别而产生的误报,因此我们将港澳台资金和外商资金合并为外商资本以尽可能地减少误差。具体计算方法见表1。

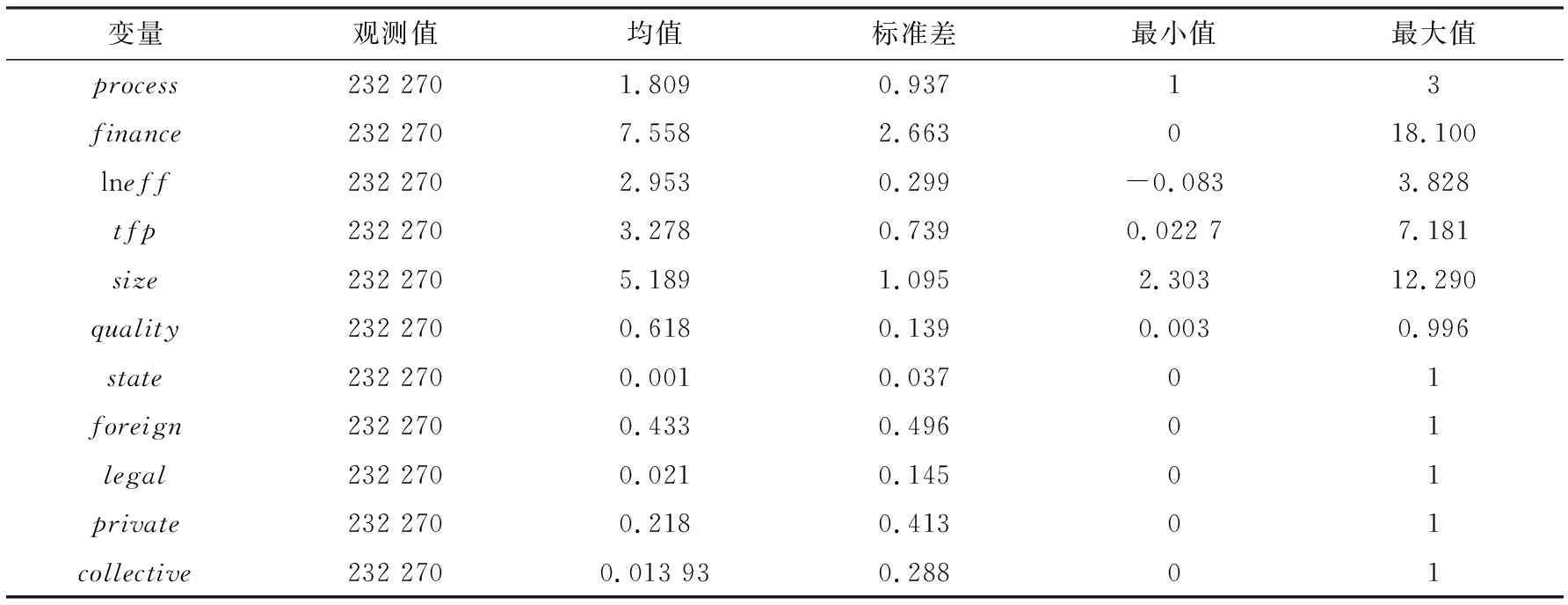

3.数据来源与变量描述性统计

本文主要使用的数据来源于以下两个途径:2000—2009年的中国海关贸易数据库和2000—2009年的中国工业企业数据库。从中国海关数据库中我们可以获得与企业相关的出口贸易记录,而关于企业的特征数据则可以从工业企业数据库中获得。学术界可以获得的制造业规模以上企业数据最新可追溯至2015年,但2009年之后的数据质量较差,行业内使用率低,一些高质量的研究使用的数据也并未使用最新的企业数据。具体数据见表2。

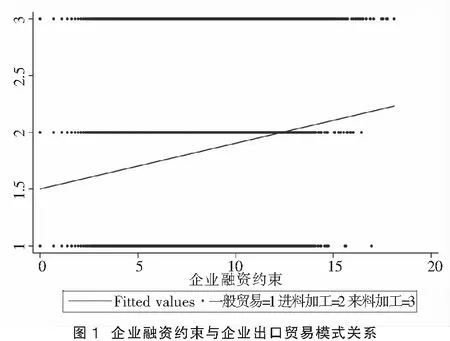

图1给出了企业融资约束与企业出口贸易模式之间的散点图,通过图我们可以直观观察到:当企业的融资约束开始增加时,企业的出口贸易模式也在进行改变,由最初的一般贸易与进料贸易为主向进料贸易与来料贸易为主的出口贸易模式进行转变。接下来我们进行实证检验。

表2 变量的描述性统计

变量观测值均值标准差最小值最大值process232 2701.8090.93713finance232 2707.5582.663018.100lneff232 2702.9530.299-0.0833.828tfp232 2703.2780.7390.022 77.181size232 2705.1891.0952.30312.290quality232 2700.6180.1390.0030.996state232 2700.0010.03701foreign232 2700.4330.49601legal232 2700.0210.14501private232 2700.2180.41301collective232 2700.013 930.28801

三、实证检验

1.基本回归结果

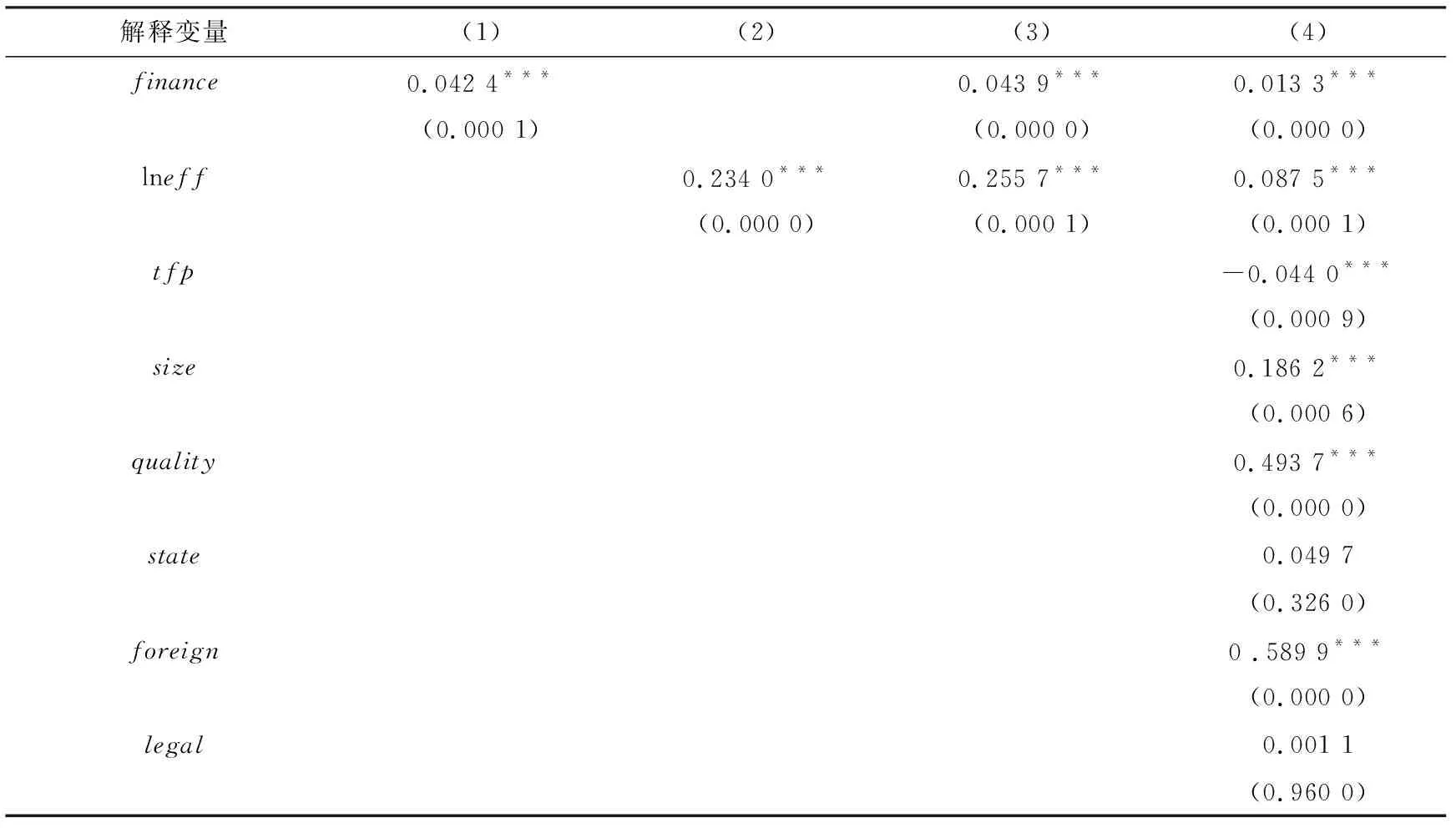

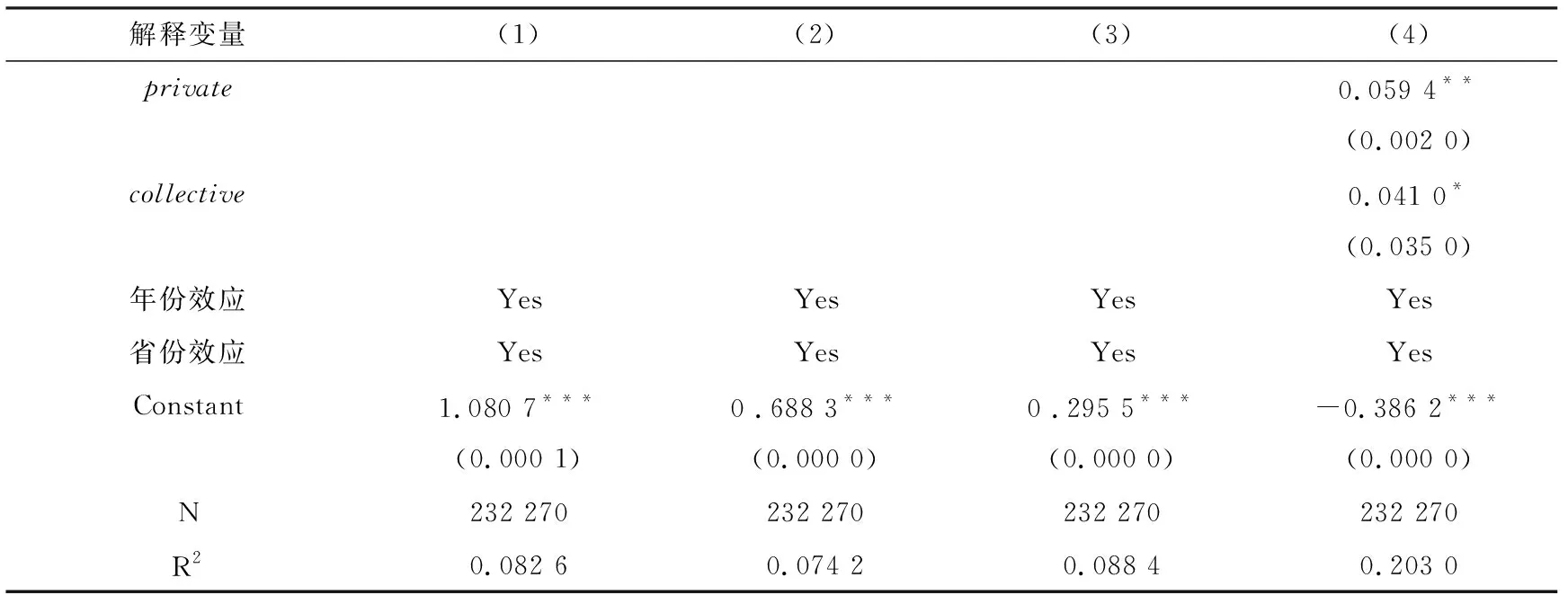

从表3的初步回归结果中我们可以观察到,当控制了省份和年份这两个固定效应,同时没有其他控制变量产生影响的情况下,融资约束每上涨10%,企业出口贸易模式的代理变量也随即上升0.424%。当企业融资约束增加时,企业受融资约束的影响,将改变自己的出口贸易模式,从而减少来自资金方面的压力,放弃原有利润相对较高的一般贸易模式,转向对成本投入要求相对较低的加工贸易。接下来我们在同样控制了省份和年份效应后,研究行业研发投入和企业出口模式之间的关系,回归结果也为正。之后我们将本文之前回归过的解释变量、单个控制变量与企业融资约束的代理变量进行回归,结果仍然在5%的水平下显著。在列(4)的回归中,我们加上所有的控制变量,并控制省份和年份固定效应之后,得出的结果仍然是融资约束的上升显著提高了企业出口贸易模式的代理变量。造成这种情况的原因可能是融资约束的增加,限制了企业在初期的投入能力以及成本承受能力。因此从定量分析的方法可以得出融资约束迫使企业在选择出口贸易模式时,放弃利润较高但前期投入也相对较高的一般贸易模式,转而投向利润相对较低,但需要承担的风险以及成本压力也相对较低的加工贸易。

同时从列(4)的回归中我们也可以得出各个控制变量对企业出口贸易模式的影响。这些回归结果与现有的研究结果并不矛盾。研发投入越多,或对原有产品进行升级改造,就越需要资金的投入。而研发资金的增加也挤占了企业在生产成本上的空间,使得企业在资金方面的需求更大。生产效率的提高可以增加企业的投入产出比,为企业节约成本从而获得更多的流动资金。企业规模对企业贸易模式影响系数显著为正,企业的规模越大,在进行贸易选择时也更有自主权,这也许与企业在市场中的话语权不无关系。相比国有企业,法人企业和独资企业更有可能进行加工贸易,可能的原因在于这两类企业的资本空间和出口能力都相对较低。

表3 融资约束对企业出口贸易模式的影响

续表

注:***、**、*分别表示1%、5%、10%水平下显著;括号内为稳健标准误。

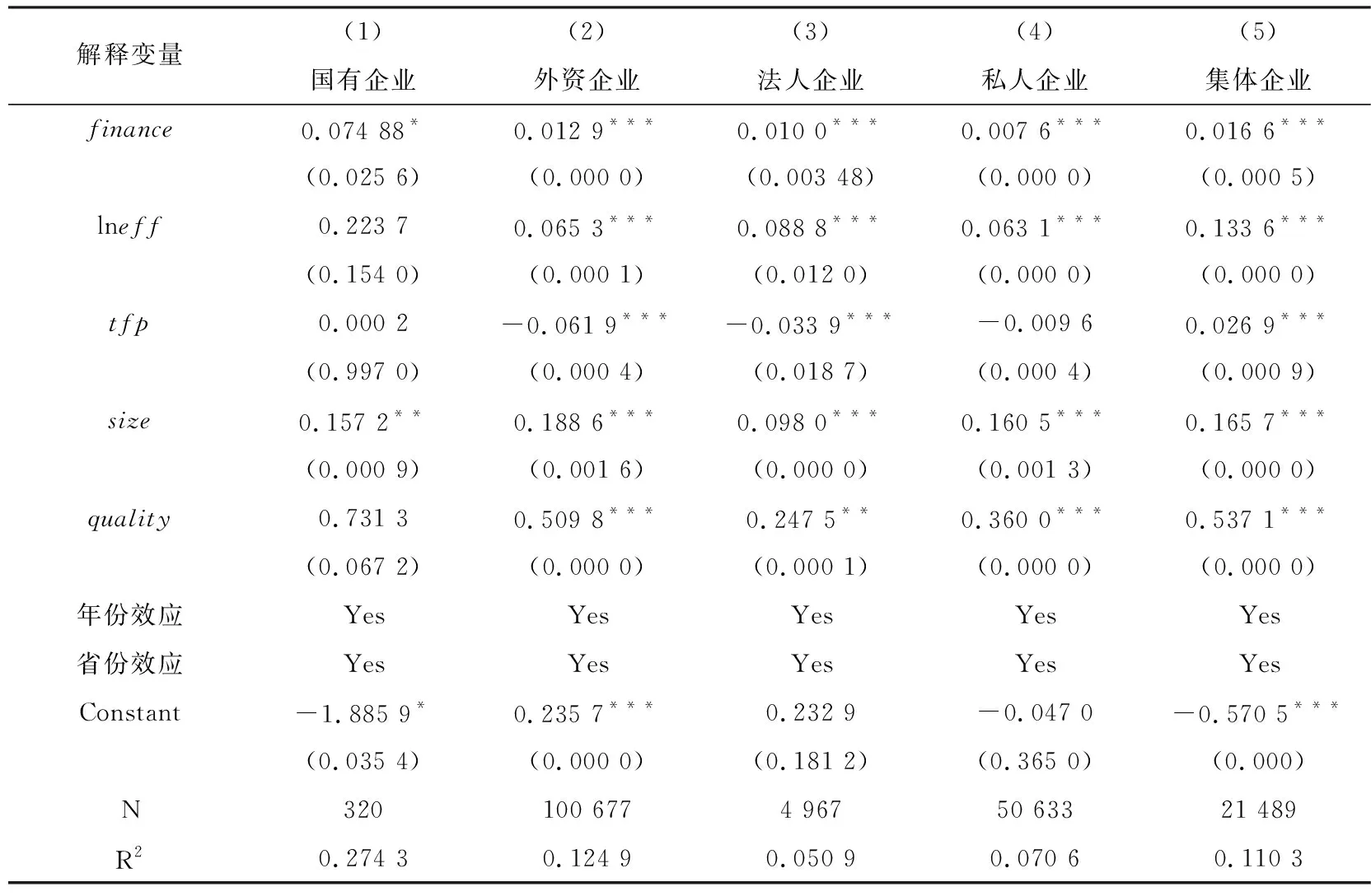

2.区分所有制回归结果

从表4的第一列中我们可以看到,融资约束每上涨10个百分点,企业出口贸易模式的代理变量将会上升7.4%,并且回归系数在10%的水平下显著为正,这一幅度远远大于总体样本的平均水平和其他所有制企业的影响。

根据我国经济现状,当国有企业面临融资约束方面的压力时,往往是国家层面的经济政策调整或者国家整体经济环境变化所造成,而这一影响对于整体经济形势走势的改变也是巨大的。因此能改变国有企业融资困难的途径也相对较少,方法也相对局限,因此受相关政策影响,国有企业在面临融资约束问题时,往往较难通过金融手段来解决,只能被迫进行贸易模式的转变。

得利于外资企业的先天优势,在面临融资约束问题时,外资企业受到的冲击相对较小。因为国外金融体制的相对完善,外资企业相对较高的金融信誉度,在面临融资需求时,有更多以及更好的办法解决融资困难,缓解融资压力。因此,外资企业能较好地解决融资约束问题,从容地选择贸易模式从而最大程度的获取利润。

法人企业、私人企业和集体企业的检验结果也在1%的水平下显著为正,说明融资约束对这一些企业的出口贸易模式的选择同样造成了显著的影响。

表4 融资约束影响企业出口贸易模式:分所有制回归

注:***、**、*分别表示1%、5%、10%下显著;括号内为稳健标准误。

四、结论及政策建议

我国出口企业贸易模式能否顺利从加工贸易向一般贸易转型升级从而增加我国出口企业在国际上的竞争力,是政界和学界共同关注的问题。而融资约束是否对我国出口企业贸易模式产生影响,缓解企业融资约束是否能促进我国企业贸易模式的转型和升级,则关乎到政策的制定和经济的发展。本文基于中国工业企业数据、中国海关进出口数据,研究了融资约束对出口企业贸易模式的影响,首先,融资约束对企业出口贸易模式的升级产生了稳健显著的抑制作用;其次,融资约束对国有企业的影响要大于其他类型的企业,外资和私人企业受到的影响相对较小。

本文的政策建议主要有以下三点:第一,推行缓解出口企业融资约束的相关政策,为出口企业融资扫除体制、机制上的障碍,从而促使出口企业贸易模式升级,提高我国出口竞争力。本文实证研究发现融资约束极大地限制了我国出口企业的贸易模式升级,迫使企业进行加工贸易。因此,缓解出口企业融资约束,促使企业出口贸易模式升级,加大出口企业一般贸易模式的比例以及转化速度,对我国现阶段的出口贸易形势有着重大的意义。同时,为了解出口企业实际的融资需求,我国政府应调动各方力量,科学有效地估计出口企业融资缺口,掌握出口企业融资的切实需求。同时逐步完善出口企业的征信体系,扩大出口企业的融资机会。第二,作为出口企业融资的直接来源,相关金融行业也应加大扶持力度,推进银行创新,尤其是提供股东信用保证贷款、订单融资等方面的创新。同时推动金融产品的创新,推出更多适合出口企业融资需求的产品和服务项目,为出口企业融资提供便利。其次,要拓宽出口企业的融资途径,推动债券市场、风险投资市场和私募基金的健康发展,为出口企业提供多元化的融资渠道。第三,作为企业本身,首先要提高自身的信誉度,在金融评估系统内获得较高的信用评级,减少不良资产比重,从而降低在资金短缺时申请融资的审批难度。同时,企业也应加强内部管理,减少管理成本,优化生产环节,精简成本,从而减少对流动资金的需求,缓解自身的融资压力。出口企业之间也应该加强合作,资源共享,优势互补;通过合作拆借等方式,互相缓解融资约束的压力,利用企业运转周期不同造成的对资金需求时期的不同,灵活地拆借资金,互惠共赢。

猜你喜欢

今日农业(2022年14期)2022-09-15

金桥(2022年1期)2022-02-12

中国外汇(2019年6期)2019-07-13

中外玩具制造(2017年11期)2017-11-09

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2016年14期)2016-12-01

中外玩具制造(2015年11期)2015-07-18

人生十六七(2015年6期)2015-02-28

文学少年(小学版)(2014年2期)2014-11-29

计算机辅助工程(2012年5期)2012-11-21