“深浙滇”三地巨灾保险试点概况及浅析

2018-08-16 01:10

金融经济 2018年14期

1.“深浙滇”巨灾保险试点现状

1.1 发展进程

十八届三中全会的“深化改革决定”和国务院的保险业“新国十条”,为我国巨灾保险制度的建立描绘了宏伟蓝图;随后,“深浙滇”三地巨灾保险试点于2014年前后落地实施,我国酝酿已久的巨灾保险制度正式破冰起航。

1.2 政府主导构建多层次保障

“深浙滇”三地的巨灾保险试点都实行政府主导、市场运作的原则,当地政府全额出资为当地所有居民(或人员)向商业保险公司购买巨灾保险服务;三地政府还将部分财政资金、巨灾保险经营的部分利润和社会捐助等资金整合,设立巨灾保险基金,为损失超过巨灾保险赔付限额的部分提供保障。此外,三地还发展个人商业巨灾保险,满足社会更高层次的巨灾保险需求。“三位一体”的巨灾保险制度在“深浙滇”三地初步形成。

1.3 调整完善

三地巨灾保险在试点过程中,不断地调整完善巨灾保险方案。首先,三地努力扩展巨灾保险保障范围,不断优化巨灾保险条款和费率,使之与巨灾风险更匹配。其次,巨灾保险的采购方式由单一来源采购转为向社会公开招标。再次,承保主体由单一承保转为共同承保。最后,当地政府还引入精算咨询公司等第三方机构,为巨灾保险实施结果和续保方案提供专业意见。

1.4 抗灾救灾效果显著

三地巨灾保险在抗灾救灾中发挥重要作用。2015年台风“灿鸿”和“杜鹃”造成宁波市大面积受淹,13.6万户(次)居民共获取宁波公共巨灾保险赔款7790万元。云南昌宁县和云龙县发生分别发生5.1级(2015.10)和5.0级(2016.5)地震,大批农房倒塌、受损,大理州农房地震保险分别赔付753.76万元和2800万元。

2.“深浙滇”巨灾保险试点的问题分析

2.1 区域内巨灾风险无法分散

巨灾的发生,往往会在短时间内对受灾地区的财物造成严重损害,大量风险标的同时遭受损失,使得巨灾保险所要求的风险标的独立性较弱、甚至丧失,进而导致保险公司在巨灾事故中面临极高的赔付率。加之近年来地震和极端气候现象的频发,巨灾保险业务面临着更大的挑战,仅从时间维度上分散巨灾风险恐怕难以为继。

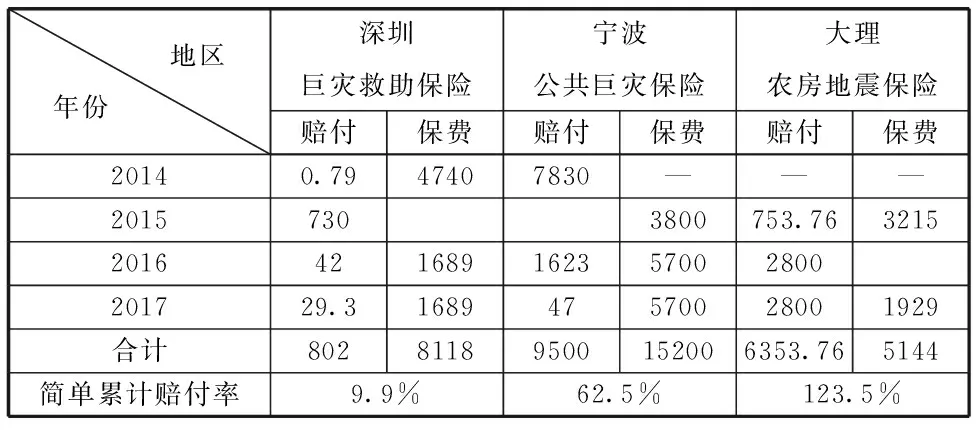

如表1所示,宁波、大理的巨灾保险存在极高的保险赔付率,多年的苦心经营仍无法抵挡一次巨灾事故的冲击;若加上保险营业的各项税费,承保公司在巨灾保险业务上存在较大亏损。巨灾保险业务的亏损不仅给承保公司的财务带来消极影响,而且会极大地打击保险市场参与巨灾保险的积极性,巨灾保险的良性发展面临威胁。

表1 “深浙滇”巨灾保险保费收入及赔付情况(单位:万元)

*数据来源:笔者根据各地保监局、民政局、其他政府门户网站和主流媒体报道整理而得。(“—”代表数据缺失或无法获取)

2.2 巨灾保险法律体系缺位

在国际上,巨灾保险实践较早且取得成功的国家都出台了一系列的法律法规,如:美国的《联邦洪水保险法》、法国的《自然灾害保险补偿制度》、挪威的《自然灾害保险法》、土耳其的《强制地震保险法令》和日本的《地震保险关联法》等等。但是,目前巨灾保险在我国的法律法规体系中仍是一片空白。由于巨灾保险具备准公共产品的特性,巨灾保险无法通过完全市场化实现供需平衡,巨灾保险需要政府通过法律的形式进行干预。令人遗憾的是,“深浙滇”三地自试点以来,尚无制定或出台巨灾保险专项法律法规,巨灾保险距“有法可依”仍有很长的路要走。

2.3 挤出效应和难以复制推广

“免费”的巨灾保险会对个体的商业化巨灾保险需求产生“挤出效应”。巨灾保险被作为准公共产品向当地居民提供,这虽然能扩大巨灾保险保障的覆盖面,但是却不利于当地居民风险意识的形成和提高,使其对巨灾风险怠于管理,甚至产生道德风险问题。

政府购买巨灾保险的模式难以在全国范围内复制推广。“深浙滇”三地巨灾保险保费完全由当地政府承担,这不仅需要充足的财政资金支持,还需要当地各政府部门的通力配合。然而,我国东西部经济水平差异巨大,加之某些地区政府官员的思想观念保守落后,“深浙滇”政府购买模式在其他地区的推行过程中存在较大阻力,如:同为首批试点地区的云南楚雄州曾因在“保费谁出”的问题上存在争议而陷入僵局。

2.4 巨灾保险基金缺乏顶层设计

虽然“深浙滇”三地均建立了各自的巨灾保险基金,但是,三地的巨灾保险基金的层级较低、规模较小,如遇“98年洪水灾害”“08年南方冰雪灾害”和“5.12汶川地震”等百年一遇的巨大灾害,三地的巨灾保险基金犹如杯水车薪。此外,各地巨灾保险基金在资金来源、投资运用等方面各自为政,容易引发混乱。

3.建议和对策

3.1 实行巨灾风险证券化

区域内巨灾风险的分散必须在金融工具或制度上创新。与传统的巨灾再保险相比,巨灾风险证券化可以有效解决巨灾再保险保费昂贵、市场承保能力不足、市场效率低下和存在信用风险等问题。通过合理的产品设计,风险证券化可以将区域内高度聚集的巨灾风险在空间维度上进行转移,并通过体量庞大的资本市场进行消化吸收,这对于保险市场和资本市场都是互惠共利的创新。

3.2 建设巨灾保险法律体系

巨灾保险的发展必须依托完善的法律法规。巨灾保险制度是一个庞大、复杂的工程,在保费来源、准备金计提、保险金运用、独立核算、政府责任、税收优惠等众多环节都需要完善的法律法规来保障其正常运转。我国应当尽快出台巨灾保险的专项法律法规,尤其是“深浙滇”三地要根据几年来的试点实践情况,为全国性巨灾保险法律法规的制定提供经验教训。

3.3 结合实际探索创新

个人商业巨灾保险必须突出特色。“深浙滇”三地巨灾保险属于“政府为主,商业为辅”的模式,政府公共巨灾保险能满足社会一般的保险需求,个人商业巨灾保险必须在前者的基础上突破创新,从深受政府公共巨灾保险挤压的处境中开拓出一片新市场。

巨灾保险模式必须因地制宜探索创新。我国地域差异巨大,经济发展水平不均衡,各地区所面临的潜在巨灾风险因素不尽相同,完全照搬照抄“深浙滇”模式不可能取得成功。当地政府必须充分考虑当地实际的自然因素和人文因素,根据自身特点推出实际可行的巨灾保险模式。

3.4 完善巨灾保险顶层机制

巨灾保险的发展必须建立全国性巨灾保险基金。我国行政区域众多,若每个省、自治区、直辖市都建立各自的巨灾保险基金,不仅难以协调管理,而且会造成严重的资源浪费。而全国性巨灾保险基金,不仅可以为地方巨灾基金的资金筹集、投资运作、统计核算、监督管理等方面设定标准,而且可以由中央巨灾基金发挥再保险职能,对地方巨灾基金的风险进行分散吸收。

猜你喜欢

现代信息科技(2019年5期)2019-10-21

劳动保护(2019年3期)2019-05-16

北方文学(2017年9期)2017-07-31

北方文学·下旬(2017年3期)2017-04-20

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国资源综合利用(2016年5期)2016-02-03

中国卫生(2015年12期)2015-11-10

中国卫生(2014年7期)2014-11-10