中国电影制作“裸奔”状态的保险解决思路探索

2018-08-17 01:55吴岱如丁嗣劼中国平安财险保险股份有限公司上海分公司

上海保险 2018年7期

吴岱如 丁嗣劼 中国平安财险保险股份有限公司上海分公司

一、中国电影市场现状

2017年对于中国电影和电影人而言又是一座新的里程碑。从国家广电总局的最新数据统计来看,中国电影2017年全年取得559亿元总票房的成绩,同比增长13.45%;其中国产电影301亿元,占比54%;国产电影海外票房和销售收入达到43%。92部票房过亿影片中51部为国产片;6部国产片票房超10亿元大关;单片最高票房56亿元。全国银幕当年新增9597块,总数突破5万块。

从国际市场角度观察,据美国电影协会2017年度的THEME报告,非美加的国际市场,自2013年以来电影票房逐年均有过亿美元的提升,尤其是2017年更是增加了21亿美元;主要贡献,毋庸置疑,来自中国电影市场的跨越式增长,贡献10亿美元,占比接近50%。从数据上可以看到,中国遥遥领先于其他国家,并逐步逼近美加地区。反观美国和加拿大,则在近五年一直处于饱和、微增或负增长状态。

二、电影保险的发展对于电影制作的作用

中国电影产业的蓬勃发展、国产电影的蓄势崛起、大片巨著的接踵而至、高科技在电影制作与观影中的深入运用,这一系列新趋势正在挑战着中国电影人和电影产业。面对新挑战,中国的金融保险行业也应基于行业特征、发展趋势维度深入探究电影产业,并积极响应产业发展需求,通过创新提供行业解决方案,为中国电影发展保驾护航。

近几年,国内各类电影节上都有不少有关电影保险的介绍和宣传。电影制作行业对于中国电影保险的理解很大程度上都离不开“好莱坞模式”的条条框框:摄制演艺人员保险、电影制作综合保障计划、电影完片担保。美国以好莱坞为主的电影电视保险产品在电影工业化发展下,经历了六七十年的发展历程,保障已趋于完善;结合了标准化保险产品以及预售、发行兜底、完片流程化监管,以及基于完片担保的融资体系,使得保险产品顺应发展趋势,起到了必不可少的保障工具作用。反观中国电影行业,高速的发展仍旧没有全面的保障体系,许多制作仍选择或处于“裸奔”状态。风险事故一旦发生将直接影响电影的完成和投资人利益。制度的升级、投资的保障、产品的创新迫在眉睫。

中国电影制作发行的实操中,投资人和制片人所面临的窘境主要归结为如下三个典型方面:

一是一揽子方案在限额上无法满足要求(尤其是中外合拍片)。国外按照惯例会要求较高限额的保单,但中国市场受限于电影保险起步晚、经验有限,没有足够的承保能力提供给超大制作或重工业电影。

二是没有针对电影投融资相关的专业风险转嫁产品。中国电影缺失保护投资资金的完片保险,“裸奔”状态对于成长中的年轻电影人和中小型制作都将可能造成灭顶之灾。

三是无法购买某些特殊险种,如电影制作需要租借古董车、游艇等高价值财产;又如针对版权和与著作权运营错误遗漏相关的责任保险,国内保险公司安排保险非常困难。

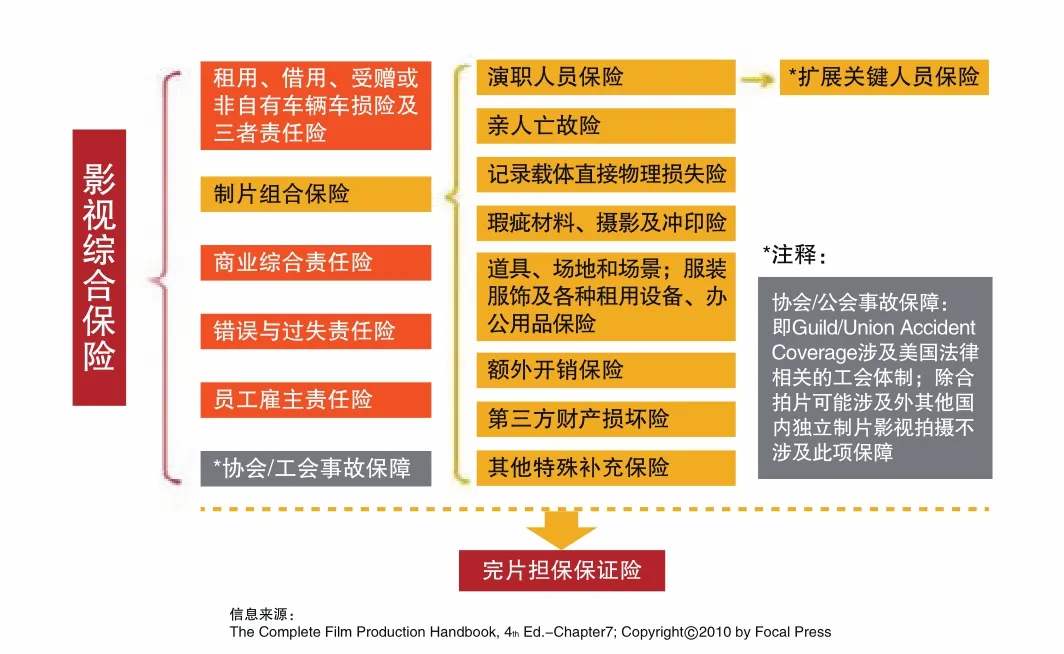

图 美国影视保险保障产品结构

这些障碍对于电影作品的创作和完片、保障电影投资资金安全,都是极大的挑战。近来相关的纠纷新闻曝光也是不断。电影产业的健康发展也受到了制约。

三、中国电影保险补位电影制作业的建议

面临这些问题和挑战,在发展的大趋势下,金融保险业也应当积极推进研发和探索,立足中国电影的产业特点、国情、政策支持,尝试建立系统化、定制化、个性化的中国电影保险体系。对于国际市场的经验我们应当借鉴,师夷长技,但生搬硬套是没有出路的。虽然当前中国市场“一键式”风险服务方案缺位,保险保险体系也还需要更多数据的专业支持和政策配套,但作为保险从业者,针对问题提出如下三方面解决方案,抛砖引玉,供政策制定者参考指正:

首先,限额高、价格贵的问题要从制度上来解决。《中华人民共和国电影产业促进法》已经为电影产业的发展指明了方向和规范要求,在很大程度上推进了行业的有序有机发展,也提到了保险的作用并引导从业者购买保险。然而,反观中国电影行业和市场,在影片制作中购买保险很大程度上有随机性,很多制作仍旧处于“裸奔”状态,风险事故一旦发生将直接影响影片完成以及投资人利益。按照国际惯例,电影保险的保费成本占总制作费用的5%~20%,且越小的制作保费成本占比越高。面临融资难的问题,小制作和年轻导演、制片人都会忽视或放弃保险;但若是发生意外事故,中小制作完全无法承受这样的损失,对产业发展也将带来严重的负面影响。我们建议,建立提供基本保障的“协会强制保险”制度,在合理定价、设置固定限额和大数法则前提下,针对中小型制作(单片5000万元以下投资)强制要求购买一揽子的电影制作保险,纳入制作预算;配合银行或融资机构的中小型贷款,提供完片担保和配套的费用增加保险(ICW)。大制作(单片5000万元及以上投资)则在强制基本一揽子保障基础上按照实际预算要求购买更高保额或限额的商业保险。强制保险部分可以引入政府补贴形式,并通过搭建行业共保体来承接,也可以如机动车交强险时下的安排通过各保险公司单独购买。这样一来,很大程度上保障了中小制作的利益,更容易引资,也从制度上创新助推电影产业。

其次,投资资金的“裸奔”应当仰赖系统化完片保险试点与风控数据库搭建。投资资金的管理和使用在电影制作中始终是个较大问题。“好莱坞”模式使用了完片担保的方式将制作中的资金管理通过担保的形式转嫁,担保公司包括FFI、Unifi等。相应的保障在中国的实践备受阻碍,关键的问题还是在于电影行业与金融业平行对接以及电影从业人员数据库建立及运用的问题。金融行业——银行、信托、基金、保险须在电影行业的引导下制定投融资规则和规范,联合创新,重点研究分析风险点,搭建审核风险和评估基础、完片服务体系〔保险公司其实是站在与制片人与金融机构签署完片服务协议的担保公司背后提供费用增加保险(ICW)的〕,最后通过部分金融机构试点来落地。另外,中国电影重工业化也将通过数据库评级模式监管评价从业者,形成“制片人中心制”;黑名单将限制劣迹艺人、导演、制片人进入市场,有效规避完片的主观风险。这样以投资监督创作,严格核准演职人员职业操守,将非常有助于中国电影产业健康发展,从内部促成“中国式完片担保”的成型。

其三,产品“缺位”亟需创新支援。中国电影的长远发展也是顺应了全球趋势的,高附加值的知识产权和高科技引入制作,都在从根本上改变电影的定义。保险公司在提供风险解决方案时,不仅要考虑传统演职人员、拍摄财产、法律责任的保障;更要引入针对隐形资产,如版权、著作权等知识产权的保障,以及与数据侵权和高科技应用相关的网络安全保障。试想一下,一部三五亿元投入制作的大片,后期制作通过云服务在上海、悉尼、多伦多和巴黎四地轮轴制作,夜以继日……突然一日,当巴黎的特效团队登录云端查看VFX渲染进度时,发现云服务器受到了恶意代码攻击,致使花费上千万元的电影制作化为乌有。巨额的损失和无法在档期完成将带来灾难。网络安全将在今后各个领域成为焦点,也是风险管理的重中之重。新的发展趋势下,新的风险类型正在冲击着电影行业,保险公司也应在趋势的推动下不断创新开发产品,并融入到实际的行业运用场景中。知识产权和网络安全相关保险将在未来的电影市场扮演更为关键的角色。

收益面广、政策扶持、制度建设、创新求变,这些都是当前电影产业保险普及推广所需要的关键举措。中国电影真正的重工业时代已经到来。在目睹票房奇迹的同时,我们可曾想到行业的困境也正在埋没许多人才,阻碍优秀作品的诞生。电影行业的健康发展离不开政策制定和市场规则的有机结合。保险作为风险转移的工具在当中充当着提供媒介和缓和矛盾的作用。相信监管机构和法规制定者能够着眼发展态势,在现有可行的法律框架下,推动保险为中国电影行业发展筑起护城墙,为中国电影问鼎大业护航。