上市银行财务状况评价

——基于因子分析与聚类分析的实证研究

2018-08-24 08:36何梦兰陈矜安徽财经大学会计学院

财会学习 2018年23期

何梦兰 陈矜 安徽财经大学会计学院

近年来,支付宝和微信走入寻常百姓家,人们越来越倾向于使用电子支付手段,日常理财更是不在话下,买股票、购基金,移动端可以解决这一切。于是,商业银行的业务受到阻碍,来银行办理业务的对象逐渐老龄化,年轻人都选择电子支付,几乎只有那些不懂电子支付的老年人才会去银行排队存取款,甚至有人预言传统的银行将逐渐被电子支付所取代,未来银行将不复存在。在这样一个极具挑战性的时代,银行业的发展成为一个难题,银行的财务状况和业绩也备受广大投资者的关注。那么如何科学准确地评价一家银行的财务状况呢?这是本文想解决的问题。

一、数据来源

评价银行的财务状况,需要借助一些真实可靠的财务数据,为了确保数据的可获得性,本文以上市银行为研究对象,所得数据来源于resset锐思数据库证券监督行业标准中的22家上市银行2016年12月31日的财务比率。

二、指标选取

通过阅读现有研究财务状况评价体系的文献并结合银行业的自身特点,分别从偿债能力、营运能力、盈利能力、发展能力四个角度,选取九个财务指标,运用因子分析法构建上市银行财务状况评价体系,所选的九个指标,分别为:x1每股收益,表示净利润本期值/实收资本本期期末值;x2净资产收益率,表示净利润/股东权益平均余额;x3销售净利率,表示净利润/销售收入;x4产权比率,表示负债总额/股东权益;x5营业收入增长率,表示本年营业收入增长额/上年营业收入总额;x6净利润增长率,表示(净利润本年本期金额—净利润上年同期金额)/(净利润上年同期金额);x7总资产增长率,表示(本期总资产期末值—上年总资产同期期末值)/(上年总资产同期期末值);x8总资产周转率,表示营业收入/平均资产总额;x9资产负债率,表示负债合计/资产总计。[1]

三、描述性统计分析

运用SPSS软件,对22家上市银行的9个财务指标原值进行描述性统计分析,可知这22家上市银行财务状况具有较大的差异性,净资产收益率、销售净利率、产权比率、营业收入增长率、净利润增长率和总资产增长率的差异都比较大,同时也具有一定的共性,总资产周转率都比较低,资产负债率都比较高,都在90%以上。所以投资银行需要详细考察银行的财务状况,尽可能规避投资风险。

四、上市银行财务状况评价模型的构建

(一)研究思路

首先将所筛选出的22家上市银行的9个财务指标数据进行标准化,消除量纲对财务状况评价结果的影响,然后对标准化后的数据进行KMO检验和Bartlett的球形度检验,以验证因子分析法评价财务状况的适用性。最后运用SPSS软件进行因子分析,将9个财务指标简化为4个公因子,以方差贡献率/累积方差贡献率为各个公因子的权重,分别将公因子与对应权重相乘,再求和,得到评价22家上市银行财务状况的综合得分,并依据因子得分数值大小对上市银行的财务状况进行排名。并运用SPSS软件对银行进行Q型聚类分析,据以佐证所建的财务状况评价模型的科学合理性。[2]

(二)研究方法

(1)标准化处理

反映上市银行财务状况的评价指标有不同的度量单位,为消除量纲对评价结果的影响,对指标数据原值进行标准化操作。

(2)检验因子分析法的适用性

①求解相关系数

运用SPSS软件,求解标准化后的各变量间的相关系数,可知除了每股收益与总资产周转率、净资产收益率与净利润增长率、销售净利率与净利润增长率、净利润增长率与总资产周转率、总资产增长率与总资产周转率的相关系数较低外,其余各财务变量间的相关系数均较高,这说明运用因子分析法较为合适。

②KMO检验和Bartlett的球形度检验

运用SPSS软件,进行KMO检验和Bartlett的球形度检验,根据输出结果可知,KMO为0.534,大于0.5,Bartlett的球形度检验P值为0,小于0.05,是显著的,故因子分析法可以应用于上市银行财务状况评价研究。

(3)构造公因子

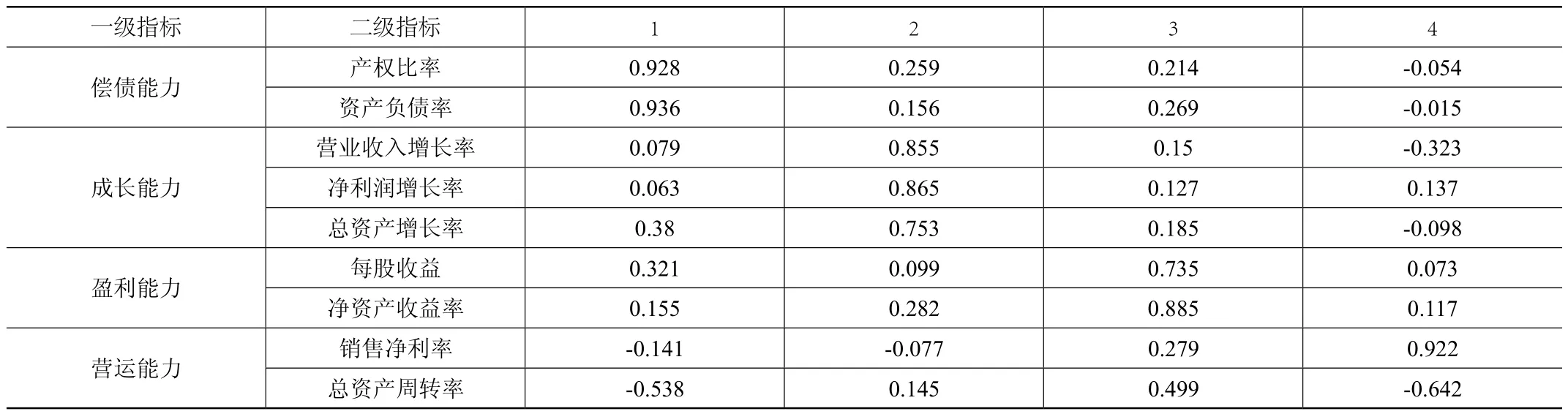

运用SPSS软件中的主成分分析提取公因子,前四个因子的累计方差贡献率为87.091%,因此在分析时选前四个公因子。运用SPSS中的方差最大正交旋转法对因子进行旋转,得到旋转后的因子载荷矩阵,见表1。根据各个载荷,可知各公因子对各指标的影响程度,据此将原始指标划分为四大类,分别为偿债能力、成长能力、盈利能力和营运能力。

(4)计算综合得分

根据SPSS软件输出的成份得分系数矩阵,写出公因子得分的计算公式:

其中Fk(k=1,2,3,4)为各公因子得分;aki(i=1,2,…,9)是成份得分系数;Xi(i=1,2,…,9)是各原始数据经过标准化后的值。将成分得分系数、标准化后的原始变量数值代入(1)式,得到各企业在各公因子上的得分。

以旋转后的公因子的方差贡献率/累积方差贡献率为权重,得到各权重Wk(k=1,2,3,4)。将各公因子得分与对应权重相乘并求和,得综合得分F,其表达式为:

表1:旋转成份矩阵

表2:上市银行财务状况综合得分及排名

根据(1)和(2)式,可分别求出衡量22家上市银行财务状况的综合得分,见表2。

(5)聚类分析

运用SPSS软件对22家上市银行的原始财务指标进行聚类分析,作出系谱图,将聚类分析的结果与因子分析法求出的各银行财务状况综合得分进行对比,进一步检验因子综合得分评价财务状况的正确性。

从系谱图可看出,上市银行可以分为十一类,其中,上海浦东发展银行股份有限公司、华夏银行股份有限公司、兴业银行股份有限公司和招商银行股份有限公司为第一类,上海银行股份有限公司为第二类,无锡农村商业银行股份有限公司和北京银行股份有限公司为第三类,交通银行股份有限公司、中国银行股份有限公司、中国工商银行股份有限公司、中国建设银行股份有限公司和中国农业银行股份有限公司为第四类,中国民生银行股份有限公司和中国光大银行股份有限公司为第五类,成都银行股份有限公司和中信银行股份有限公司为第六类,江苏银行股份有限公司和杭州银行股份有限公司为第七类,南京银行股份有限公司为第八类,江苏常熟农村商业银行股份有限公司为第九类,江苏吴江农村商业银行股份有限公司为第十类,贵阳银行股份有限公司为第十一类。[3]

(三)结果分析

中国五大行,农行、建行、工行、交行和中国银行被聚为第四类,财务状况综合得分均在-0.2以下,综合得分排名分别位列14,15,16,17,19名,其他银行也被恰当地归类。所以,用因子分析法构建上市银行财务状况评价模型具有一定的可行性和科学性,综合得分相近的上市银行确实被聚为一类。同时可以看出城市商业银行财务状况良好,而国有控股的五大行财务状况却均为负值。

五、总结

本文以上市银行为研究对象,运用因子分析法构建财务状况评价模型,求出综合得分,据此对上市银行作出排名,并用聚类分析佐证财务状况评价模型的准确性,将上市银行分为十一类,其中排名正数第一和倒数第一的银行分别单列一类,中国五大行被归为一类,其他类亦如此,表明所构建的财务状况评价模型具有一定的准确性,从而为投资者在进行理性投资决策时,提供了一种评价银行财务状况的方法。

猜你喜欢

防爆电机(2022年4期)2022-08-17

建材发展导向(2022年4期)2022-03-16

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

消费导刊(2018年8期)2018-05-25

分析化学(2017年12期)2017-12-25

财经理论与实践(2014年1期)2014-04-02