投资项目净现值法与内含报酬率法比较研究

2018-09-10 07:45四川长江职业学院四川成都610057

商业会计 2018年8期

(四川长江职业学院四川成都610057)

一、问题的引出

现代企业的投资活动是企业为了未来可能获得的收益而以资金和实物等资源投放为主要形式的经济活动。企业要想获得预期的经济利益,就必须要进行一定资源的投入。项目投资决策属于企业的战略性决策,投资的成败直接关系到企业的兴衰,投资决策的正确与否对企业的生存和发展意义重大。投资决策的本质就是一个比较、甄选的过程,投资方案具有多样性和复杂性,决策就是要在各个投资方案之间进行比较、分析,最终选择对企业有利的最佳方案。决策环节是财务管理的核心环节,投资决策是企业所有决策中最为关键、最为重要的决策,在进行决策分析时要运用一系列评价指标对项目的可行性进行量化权衡。项目投资决策评价指标是用于衡量和比较投资项目可行性,以便于据此进行投资方案决策的度量标准与尺度,是由一系列能够综合反映投资收益、投入与产出之间关系的量化指标构成的。

随着科技的发展和社会环境的变迁,企业在进行投资项目可行性评价时,评价方法和评价技巧有了很大发展,形成了一个跨学科的研究领域。进行项目经济评价的方法很多,大多评价方法尚在理论研究阶段,目前实务中比较常用的方法有六、七种,这些常用的方法主要分为两大类,一类是考虑资金时间价值的动态评价指标,如净现值(NPV)、净现值率(NPVR)、获利指数(PI)和内含报酬率(IRR)等;另一类是不考虑资金时间价值的静态评价方法,如投资回收期、投资收益率等。不同的评价方法考察项目方案的可行性的角度不同,所以在对方案进行评价时,就应选择多种评价方法进行综合评价,以期取得对于项目投资最有利的方案。但是在运用这些评价指标和方法进行项目分析决策时,对于同一个项目,运用不同的经济指标进行评价时,有时又会出现相互矛盾的结果。

本文主要运用具体案例阐述在进行项目投资决策时,在相关条件一定的情况下,当运用净现值和内含报酬率两个指标的分析结果出现相反结论时,以哪个评价指标为准会更加科学,对企业的投资发展更有利。

二、对两个重要评价指标的解析

(一)净现值(NPV)

净现值法是通过计算各方案的净现金流量的现值,进而在现值的基础上比较各方案的优劣。此方法操作前提是要求各方案的现金流入量与现金流出量能够估计出来,由于该方法简单易行,经常运用于改建、扩建项目的经济效益评价。用于衡量净现值的收益率是按目标收益率或基准收益率计算的,因此,净现值的大小是按基准收益率所表明的投资效率来衡量项目方案的。若净现值(NPV)>0,则说明方案达到基准收益率后还有盈余;若净现值(NPV)<0,则说明方案的投资收益率没有达到基准收益率;若净现值(NPV)=0,则说明方案的投资收益水平和基准收益率水平一致,刚好达到基本要求。所以有NPV≥0,项目方案可行,NPV<0,项目方案不可行。净现值(NPV)具体表达式为:

式中,CFt:第t期的净现金流量;Kt:第t+1期的投资额;St:第t期的现金收入;Ct:第t期的经营费用;L:期末残值。

净现值是评价方案经济效益的主要指标,采用净现值法进行独立方案评价时,方案的取舍取决于净现值的大小。在进行多方案比较时,多数情况下是选择净现值较大的方案为最优方案。净现值指标考虑了资金的时间价值和风险因素,然而,这一指标不能说明资金的利用效率,在实务中若仅仅以净现值的大小来决定方案的优劣,则容易选择投资额大、盈利多的方案,而忽视投资额少、盈利较多的方案。所以,必须利用一些相对指标来对项目的可行性进行综合评价。

(二)内含报酬率(IRR)

内含报酬率(IRR)也称之为内部收益率,是指能够使未来各期现金流入量的现值等于现金流出量的现值的折现率,或者说是使项目投资净现值(NPV)为零的折现率。在研究内含报酬率法的有关问题时,要明确基准投资收益率,以及净现值NPV与i的函数关系两个主要问题。

合理确定基准投资收益率是一个非常重要而又十分困难的问题,基准投资收益率反映的是投资者对资金时间价值估计的一个参数。基准投资收益率是根据企业追求的投资效果来确定的,它既要考虑项目的投资风险和通货膨胀等诸多因素的影响,还取决于资金来源的构成情况和未来的投资机会。在对方案进行分析评价时,采用净现值方法简便易行,但是需要先给定一个基准收益率或目标收益率,其评价的结论只能得出项目是否达到或超过基本要求的效率,并不能确定项目实际达到的投资效率。内含报酬率(IRR)是净现值法的有益补充,在分析时不用事先给定基准收益率,它求出的是项目实际能达到的内部收益水平。

通过上述净现值(NPV)的公式可知,在整个项目寿命周期内,收益率的取值不同,会直接影响到NPV结果的大小,净现值的大小与所选定的投资收益率i有关。如果将收益率i看作一个变量,NPV与收益率i的关系可用函数式表示为NPV函数,即NPV=f(i)。NPV函数是一个单调递减函数,函数变动趋势如图1所示。正因为一般的投资项目正现金流入量总是发生在负现金流出量之后,使得随着收益率的增加,正的现金流入折现到期初的时间长,其现值减小的多,而负的现金流出折现到期初的时间短,相应现值减少的少,这样现值的代数和就减小,导致了同一净现金流量的净现值会随着收益率的增大而减小。NPV函数曲线与横作标的交点,即当NPV=0时的收益率即是内含报酬率。

图1 NPV与i关系图

在投资实务中,运用净现值和内含报酬率指标评价独立方案时,其结果是一致的,即当NPV大于等于零时,IRR大于等于资本成本率,项目可行;当NPV小于零时,IRR小于资本成本率,项目不可行。但是对于互斥项目运用这两个指标进行决策时,有时会产生相反的结果。本文通过具体实例,运用EXCEL函数建模,分析这种现象产生的原因及解决措施。

三、运用EXCEL函数建立分析模型

假设某企业目前有甲、乙两个互斥投资方案,初始投资都是500万元,项目的计算期都是8年,折现率为10%,根据预测,按照图2所示,运用EXCEL工具建立项目各年的现金流量情况及净现值计算表(单位:万元)。

图2 甲、乙方案各年净现金流量及净现值计算表

建立EXCEL表格数据分析区域,在B列依次输入折现系数公式“=1/(1+i)^n”,根据图2的计算可知,甲方案的NPV是377.01万元,乙方案的NPV是398.32万元,乙方案的NPV大于甲方案的NPV,因此应该选择投资乙方案更佳。

选取图2的计算结果,运用EXCEL作图工具,建立两个项目的净现金流趋势分析图,如图3所示。

图3 甲、乙方案净现值趋势图

从图3中可以看出,甲方案的净现值呈下降趋势,且斜率较大,表明甲方案的离差较大,风险大;乙方案的净现值呈上升趋势,且斜率较小,表明乙方案的离差较小,风险小。因此在折现率均为10%的条件下,投资乙方案更佳。

接下来我们运用EXCEL中的IRR函数,计算出两个方案的内含报酬率。在D2单元格输入“=IRR(C4:C12)”,在G2单元格输入“=IRR(F4:F12)”,计算出两个方案的 IRR,如图4所示(单位:万元)。从图4的计算可以看出,甲方案的内含报酬率(IRR)为36.97%,乙方案的内含报酬率(IRR)为24.60%,应该选择内含报酬率较大的甲方案进行投资,这与上述计算净现值应选择净现值较大的乙方案的结果截然相反。

图4 甲、乙方案内含报酬率计算表

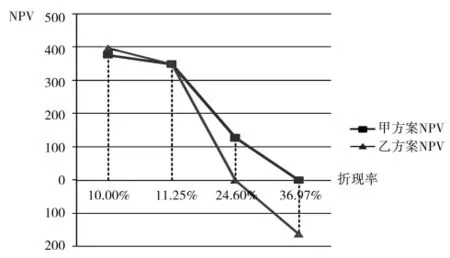

根据图2和图4的计算结果,运用EXCEL制图工具我们构建了两个方案净现值与折现率的函数关系图,如图5所示。

图5 甲、乙方案净现值与折现率关系图

其中,横坐标表示折现率,纵坐标表示项目的净现值(NPV),从图5中我们可以看到,当两个方案的NPV相等时的折现率为11.25%,此时选两方案中任何一个均可;当折现率小于11.25%时,运用NPV和IRR两种方法评价项目可行性时,内含报酬率较大的甲方案净现值小于乙方案的净现值,所以乙方案更优;当折现率大于11.25%时,运用NPV和IRR两种方法评价项目可行性时结论会是一致的,即内含报酬率较大的甲方案,净现值也较大,甲方案更优。另外,从图3中我们也得出,甲方案的风险大,乙方案的风险小。因此,用NPV来衡量投资项目进行决策时风险更小,更为可靠。

四、结论

综合以上分析可以看出,进行项目可行性分析评价是一个复杂的系统工程,在对独立方案进行项目评价时采用NPV和IRR两个指标得出的结论是一致的;对于互斥方案来说,相关条件一定,当净现值指标和内含报酬率指标产生相反结论时,净现值法比内含报酬率法更加科学合理,因此应该以净现值法为首选决策方法。

猜你喜欢

北京航空航天大学学报(2021年9期)2021-11-02

中国商论(2020年18期)2020-10-10

好日子(下旬)(2020年6期)2020-08-04

农村经济与科技(2019年6期)2019-08-24

劳动保护(2018年8期)2018-09-12

现代经济信息(2018年6期)2018-05-20

科学与财富(2016年29期)2016-12-27

会计之友(2016年7期)2016-04-21

财经界·下旬刊(2016年5期)2016-03-30

读者·校园版(2015年7期)2015-05-14