收益保证型PPP价值评估与风险分担研究

2018-09-19 09:24戴佳琰

财会学习 2018年25期

戴佳琰

摘要:PPP(Public-Private-Partnership),即公私合营制,PPP模式被广泛运用于公共产品与服务领域,有效缓解政府的财政压力。但由于采用PPP模式进行建设的公共基础设施往往具有投资规模大、投资建设周期长等特点,这就使得实际签约率不高。这种背景下政府通过提供担保的形式为社会投资方分担风险,增加社会方的信心,本文在风险分担以及实物期权理论的基础上,对PPP价值进行评估。

关键词:PPP模式;价值评估;风险分担

一、引言

PPP模式是一种特殊的融资模式。随着经济的发展,基础设施建设需求日益增加,单靠政府的财政支出可能很难满足日益扩大的需要,而且依靠政府建设也暴露出建设效率和服务水平低下等问题。政府为了弥补传统政府建设公共基础设施模式的不足,开始积极鼓励社会方以资金等方式进入公共基础设施的投资和运营中。

但是根据国家发改委统计,截至2016年11月,国家发改委建立的第一批PPP项目库共1043个项目,实际签约率却只有31.5%,第二批项目库1488个项目实际签约率为16.8%,整体实际签约率仅为两成,投资金额仅为设计总投资额的23.7%。在这样的背景下,政府通过担保的形式为投资方分担风险,从而增加了社会资本的投资信心。

二、文献综述

PPP模式的雏形始于19世纪的英国,那时候英国污水处理和卫生服务领域的效率一直不高,为了解决这一难题便提出可采用特许经营的方法改进效率,这就是最早的公私合作思想。从此以后,随着这一形式的发展和推广演化为各种类型的PPP模式,也逐渐为各国所认可。

董再平(2018)按照时间顺序介绍了PPP模式在我国的实践发展历程,以及叙述了这期间出现的障碍与弊端,并提出了自己的建议。黄大卫,吕周洋(2016)在传统的净现值法确定PPP项目特许经营期的基础上,建立了实物期权法的特许经营期决策模型,并且以供水工程为例,研究表明将政府的担保价值运用实物期权法进行量化,会更加合理,从而为社会投资者提供参考。王颖林,傅梦,林向前(2015)将实物期权法运用到PPP模式中,对政府向投资方作出的最低收益担保以及PPP项目日后运营阶段所产生的超额收益的期权价值进行估算,既可以分担项目的风险来提高社会方的投资信心,又可以分享超额收益,降低政府的财政支出压力。杨达,崔镤戈(2018)提出了PPP融資模式中的风险分担比例一直是PPP项目参与各方博弈的焦点,文章用“三段式”的动态理念框架规避潜在风险或超出预期的风险,有利于提高项目的成功率,并且强调风险分担的原则,从而提高各方的参与积极性,提高项目的收益率。

三、收益保证型PPP项目的价值评估方法分析

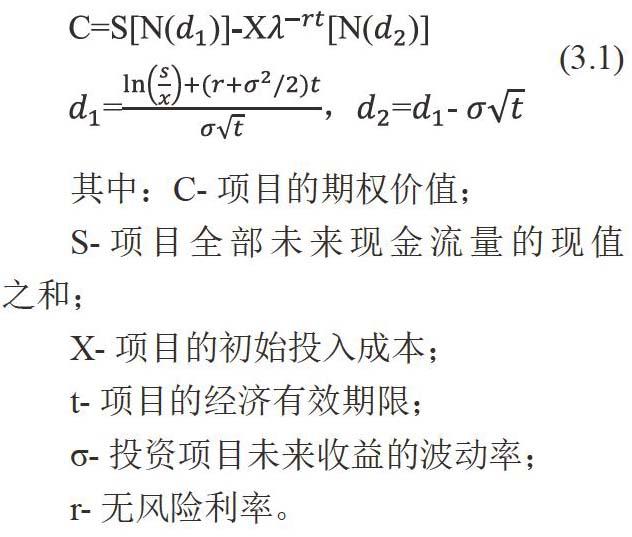

由于PPP项目投资周期长、运营成本高、资金需求量大、短期回报率差、项目组织结构复杂等特点,企业在进行投资决策是往往受传统投资决策方法的制约,仅仅通过未来的净现金流和投资回收期等传统决策参数来考核项目的价值,容易忽视作为PPP项目的经营柔性的不确定性。运用实物期权模型可以有效的利用经营柔性的不确定性来进行分析投资方式和调整投资经营决策,是将项目的整体现金流量折现所需的数据加以分析来分析投资方案的结果,使其投资项目更加合理化,并作出正确的投资决策。相比与传统投资决策,实物期权方法在评估项目的不确定性、投资不可逆性以及捕捉管理灵活性方面更加具有优势。本项目选择B-S模型和二叉树期权定价模型评估其价值。

(一) B-S期权评估模型

静态现金流折现模型是运用最早的评估方法,该方法的基本思想是在不考虑利率这一影响因素条件下来计算未来现金流的到期收益率。这里所说的到期收益率是指未来现金流等于其当前市场价格的折现率,该方法往往没有考虑利率的波动、提前偿付情况等因素。前提假设条件就是提前偿付率一定且折现率保持不变。其公式如下:

(二)二叉树期权定价模型

二叉树期权定价模型是Cox J.S.Ross和Rubinstein M.于1979年根据复制原理提出的,是根据标的资产价格波动而确定其价值一种动态方法。对于可以选择时机进行投资的标的资产,在资产的有效经济年限内,可以根据标的资产未来价格变 动的概率确定其价值。根据风险中性原理评估标的资产的价值,就需要根据无风险利率确定标的资产未来收益的变动概率,倒推出标的资产期权价值。

四、风险识别分担

PPP项目的风险识别与分担理论主要包括风险识别以及在风险识别基础上的风险量化与分担。风险分担的合理性直接影响到PPP项目的成功率,合理的风险分担可以减少项目实施过程中风险发生的概率,从而减少了由于风险发生造成的损失,合理的风险分担还能促使合作双方完成各自的职责,控制自己那一方的风险。风险分担的过程中我们要尽可能满足以下几项原则:风险控制的动态管理要求、收益风险对等原则、公正公平原则以及有效控制原则。

五、结论与建议

(一)结论

与传统的基于收益净现值的PPP项目价值评估方法相比,实物期权法可以考虑未来项目建设期与运营期内的不确定性,使得实物期权法评估的PPP项目价值更加贴近实际,这也是为什么近几年越来越多的PPP项目价值评估采用实物期权法的原因。PPP项目的实物期权主要分为两种,第一种是确保最低收益的担保期权,其本质是政府以期权的形式分担了社会资本方的一部分风险,这也符合政府和社会合作双方风险共分担的原则;另一种本质上是政府以提成制计算超额收益,进而再分配,以达到双方利益共享,缓解财政压力。实物期权法中的看涨期权与看跌期权和PPP项目中的风险收益共担完美契合在一起。

(二)建议

简化风险的量化与分担。风险的识别、量化与分担一直都是PPP模式研究的重点,在PPP项目价值评价中也很重要。由于价值评价机制的产生与发展本身就是一个不断进化上升的过程,现阶段在识别与量化风险的过程中,由于缺乏历史数据与经验,一直都很难操作。所以笔者认为,虽然 PPP项目价值评估过程中对风险的识别与量化很困难,但不应该不考虑风险,风险对物有所值的影响比例仍然很高,各个地方可以根据项目发展的实际情况对风险的计算进行简化操作。比如可以根据比率,结合类似项目的建设与运营等费用,通过比较有效的风险比率调整风险系数。从长远角度来看,收集PPP项目的数据,对风险数据进行统计分析,进而完善价值评价机制。

参考文献:

[1]董再平.中国PPP模式的内涵、实践和问题分析[J].理论月刊,2017(2):129-134.

[2]黄大卫,吕周洋.基于担保期权的PPP项目特许经营期研究[J].水利经济,2016(11):26-29.

[3]王颖林,傅梦,林向前.政府担保PPP项目复合期权价值评估[J].工程管理学报,2015(2):65-70.

[4]杨达,崔镤戈.PPP模式风险分担的”三段式”动态理念[J].神州,2018(1):296-296.

猜你喜欢

中国医药导报(2016年30期)2016-12-28

法制与社会(2016年30期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17